期权的通过对于比特币 ETF 是一个重大胜利,因为这会带来更深的流动性,同时吸引来「更大的鱼」。

撰文:Mensh,ChainCatcher

编辑:念青,ChainCatcher

10 月 18 日,美国证券交易委员会批准了纽约证券交易所 (NYSE) 和芝加哥期权交易所 (CBOE) 的申请,这将使 11 家获批的比特币 ETF 提供商可以进行期权交易。目前,比特币继续上涨,高点已突破 69000 美元。

ETF 分析师 Seyffart 在 Permissionless 会议上表示,比特币 ETF 期权可能会在年底前推出,但是 CFTC 和 OCC 没有严格的截止日期,因此可能会进一步延迟,更可能在 2025 年 Q1 推出。

同时,SEC 推迟了对 Bitwise 和 Grayscale 以太坊 ETF 期权的审批,市场推测这是由于以太坊 ETF 通过后流入资金量不及预期。SEC 希望进一步就此提案对市场稳定性的影响做进一步考察,将于 11 月 10 日做出裁定。

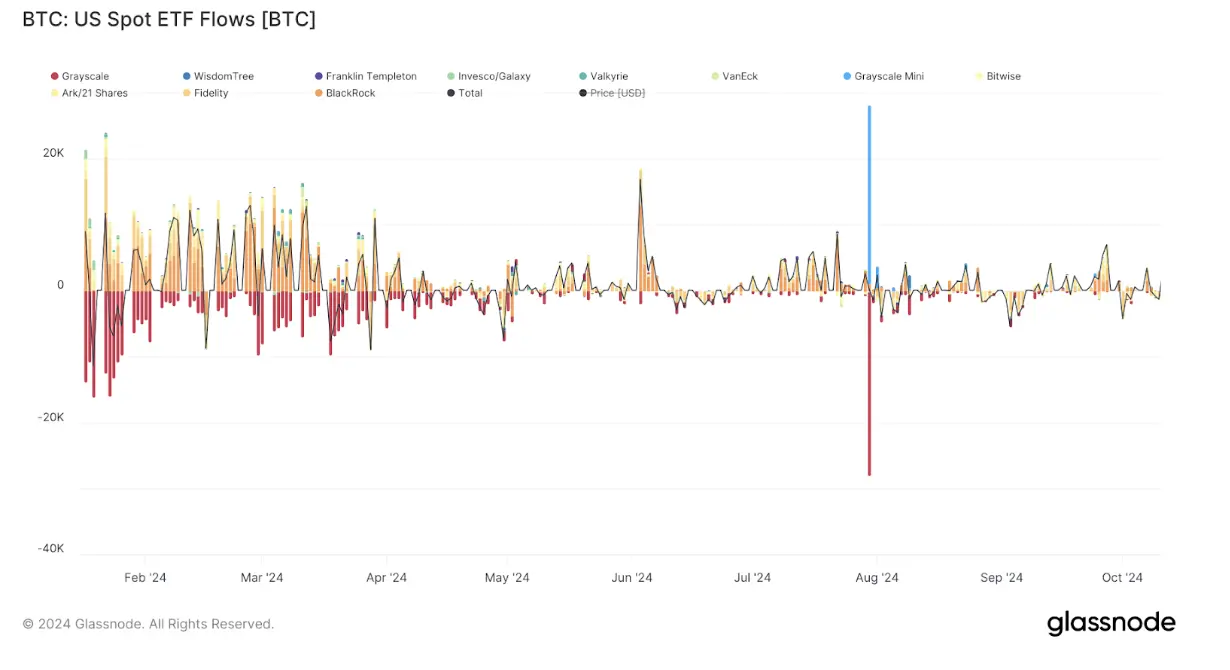

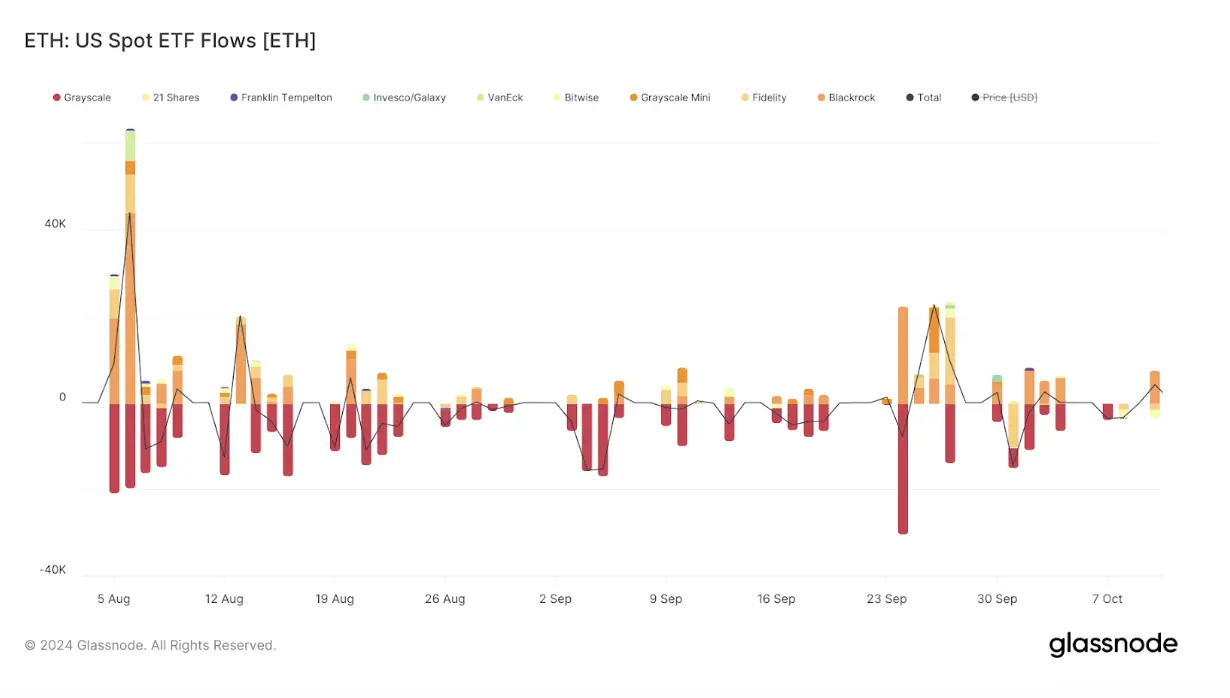

比特币、以太坊 ETF 流入流出量:

比特币 ETF 期权为什么重要?

比特币期权是一种合约,赋予持有者在一定时间内以预定价格买卖比特币的权利,但没有义务。对于机构投资者来说,这些期权提供了一种对冲价格波动或投机市场走势的手段,而无需持有标的资产。这些比特币指数期权为机构投资者和交易者提供了一种快速且成本效益高的途径来扩大对比特币的投资敞口,提供了一种替代方法来对冲他们对这一全球最大加密货币的敞口。

为什么比特币 ETF 期权的通过尤为重要?尽管目前市面上已有不少加密期权产品,但其中大多缺乏监管,使得机构投资者因合规要求而不愿参与。此外,市场上还没有出现合规和流动性兼备的期权产品。

流动性最好的期权产品由全球最大的比特币期权交易所 Deribit 推出。Deribit 支持比特币和 以太坊期权的 24/7/365 交易。期权为欧式,以实物基础加密货币结算。但是由于仅限加密货币,Deribit 用户无法将保证金与 ETF 和股票等传统投资组合中的资产进行交叉。并且在包括美国在内的诸多国家并不合法。没有结算机构的背书,就始终没法很好地解决对手方风险。

芝商所的比特币期货期权和受 CFTC 监管的加密期权交易所 LedgerX 的比特币期权,买卖价差非常大。功能有限,比如 LedgerX 没有保证金机制。LedgerX 上的每份看涨期权都必须以有价形式出售(拥有标的比特币),每份看跌期权都必须以现金形式出售(拥有执行价格的现金价值),造成较高的交易成本。

与比特币相关资产的期权,比如 MicroStrategy 期权或者 BITO 期权跟踪误差很大。

而年初以来 MSTR 股价的大涨,也能间接说明市场对于比特币对冲交易的需求存在。比特币 ETF 期权所能给市场的正是兼具合规和交易深度的期权产品。Bloomberg 研究员 Jeff Park 指出:「有了比特币期权,投资者现在可以进行基于期限的投资组合配置,尤其是长期投资。」

增强还是降低波动率?

对于比特币 ETF 期权上市究竟会给比特币波动性带来什么影响,辩论双方各执一词。

认为可能增强波动性的一方认为,期权一旦上市将有很多散户涌入非常短期的期权,会发生类似在 GME 和 AMC 这样的模因股票上的伽玛挤压。伽玛挤压指的是如果出现加速的波动,趋势会持续下去,因为投资者购买这些期权,而他们的对手方,大型交易平台和做市商,必须不断对冲自己的头寸买入股票,推动价格进一步上涨,创造更多对看涨期权的需求。

但是由于比特币只有 2100 万枚。比特币是绝对稀缺的,如果 IBIT 发生伽马挤压,唯一的卖家将是那些已经拥有比特币并愿意以更高的美元价格交易的人。因为每个人都知道不会有更多 比特币来压低价格,因此这些卖家也不会选择卖出。已上市的期权产品也没有出现伽马挤压的现象,或许说明这种担忧是多余的。

期权的集中到期也会在短期内引起市场波动。Deribit CEO Luuk Strijers 表示,9 月底到期的比特币期权未平仓合约是历史上第二大的,目前 Deribit 上有大约 580 亿美元的未平仓合约。他认为,这次到期可能会有超过 58 亿美元的期权失效,这可能会在到期后引发显著的市场波动。

https://www.coinglass.com/options

历史上看,期权到期确实会影响市场波动性。随着期权到期日的临近,交易者需要决定是否行使期权、让其失效或调整头寸,这通常会增加交易活动,因为交易者试图对冲他们的赌注或利用潜在的价格变动。特别是,如果比特币的价格在期权到期时接近执行价格,期权的持有者可能会行使期权,这可能会导致市场出现较大的买卖压力。这种压力可能会在期权到期后引发价格波动。

而认为波动性会被烫平的一方更多是从长期视角着眼。因为期权价格反映了隐含波动性,即投资者对于未来波动性的预期。IBIT 带来新的流动性,吸引更多结构化票据的发行,这可能会导致潜在的波动性降低,因为如果隐含波动性过高,就会有更多的期权产品进入市场来拉平。

更大的资金池引来更大的鱼

期权的推出会进一步吸引流动性,流动性带来的交易便利会进一步吸引流动性,进而形成流动性的正向循环。目前市场观点几乎达成共识,期权的推出无论从自身还是带来的附加后果都对流动性具有吸引效力。

随着期权做市商参与动态对冲策略,期权会为标的资产创造更多流动性。期权交易商的这种持续买卖提供了稳定的交易流,平滑了价格波动并增加了市场的整体流动性,允许更大的资金池进入市场,同时减少滑点。

IBIT 期权的推出也可能会吸引更多机构投资者,尤其是管理大型投资组合的投资者,因为他们通常需要复杂的工具来对冲其头寸。这种能力降低了感知风险壁垒,允许更多资本流入市场。

许多机构投资者管理着庞大的投资组合,对风险管理、购买力、杠杆率的要求非常具体。仅凭现货 ETF 无法解决问题。期权可以创建非常复杂的结构化产品,所让更多机构资本参与比特币。

随着 IBIT 期权的批准,投资者得以投资于比特币的波动性,考虑到比特币本身高于其他资产的波动性,这可能会带来可观的回报。

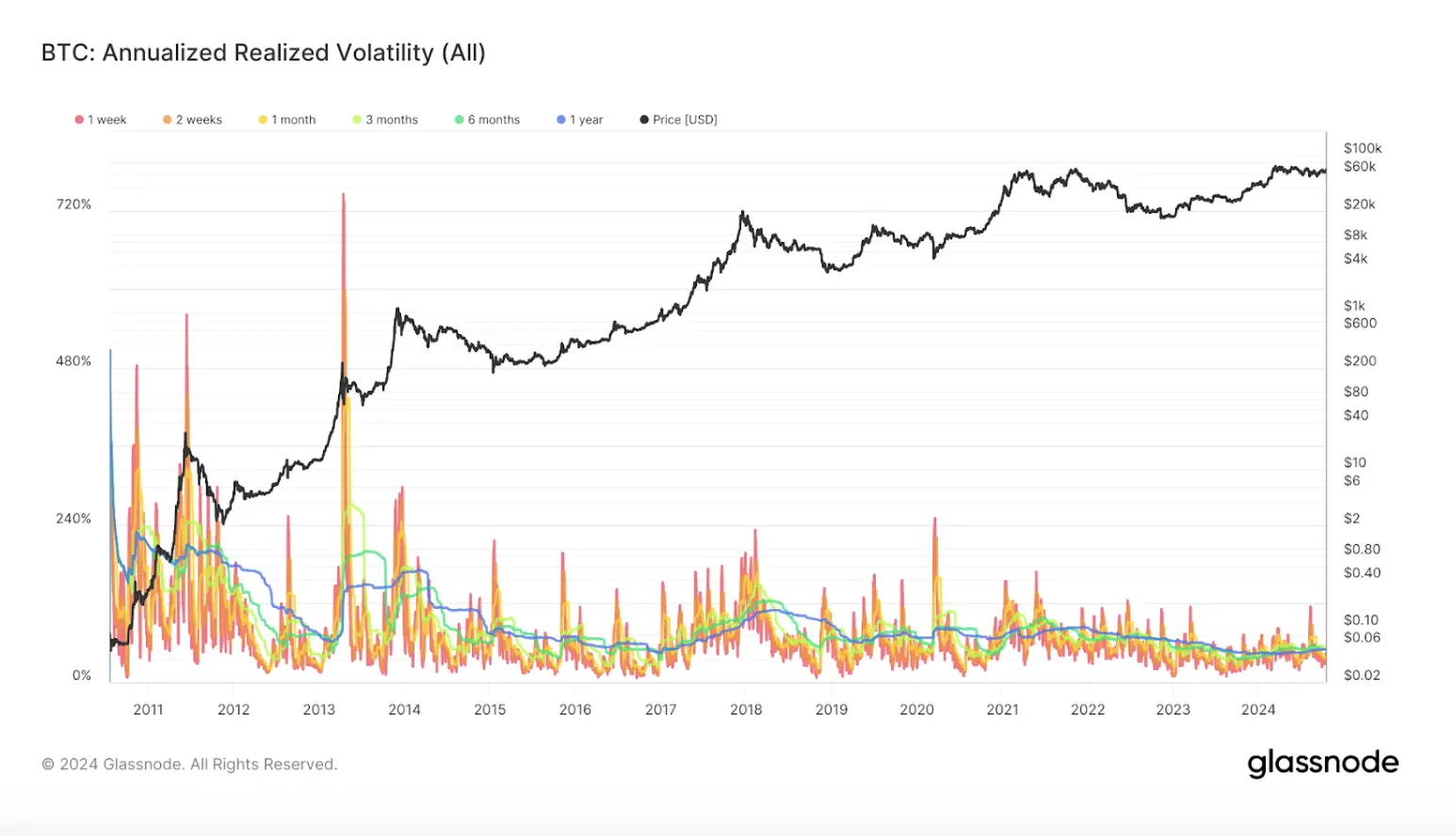

比特币年实现波动率:

彭博分析师 Eric Balchunas 指出,期权的通过对于比特币 ETF 是一个重大胜利,因为这会带来更深的流动性,同时吸引来「更大的鱼」。

同时,IBIT 期权的批准是监管方面的又一次明确表态。Galaxy Digital 的 CEO Mike Novogratz 在 CNBC 采访中表示「与传统的比特币期货 ETF 不同,这些期权允许在特定时间间隔内进行交易,这可能会因比特币的固有波动性而引发更多资金的兴趣。ETF 期权的批准可能会吸引更多投资者。MicroStrategy 的交易量反映出对比特币的强烈需求。监管的明确性可能为数字资产的未来增长铺平道路。」

对于已存在的期权市场来说,ETF 期权的批准也将带来更大的增益。在 Unchained 的播客中,Arbelos Markets 的联合创始人 Joshua Lim 推测,CME 期权的流动性增长将最明显,因为两者都面对传统投资者,其中形成的套利机会将会同时增加两个市场的流动性。

变异的价格表现

期权的推出不仅给投资者带来了更多样化的操作空间,随之相伴的也有之前不曾预想的价格表现。

比如 Joshua Lim 在交易时发现,很多人在购买选举后的看涨期权,这意味着人们愿意做出某种对冲赌注,即认为 11 月 5 日选举后,加密货币的监管环境将会放松。通常在这些期权到期日附近会有一些价格波动,而且这种波动通常会高度集中。如果很多人买入比特币的 65000 美元执行价格的期权,由于交易商对冲在这个位置上的风险,通常,交易商会在价格低于 65000 美元时买入,然后在价格高于这个价格时卖出,比特币价格就会被钉在执行价格上。

如果有某种趋势,通常会延迟到期权到期后再显现,原因有很多。比如,期权通常在月底的最后一个星期五到期,但这并不一定与日历月的结束相一致,而日历月尤其重要,因为它标志着对冲基金的业绩评估和份额买卖等,这将创造流入该资产类别的资金和购买压力。由于所有这些动态,期权到期后现货市场确实会有波动,因为也许在到期前很多交易商对冲活动在到期后有所减弱。

期权在周末并不交易,周五市场收盘时 IBIT 伽马值非常高可能会迫使交易商不得不在周末购买比特币现货来对冲他们的 delta。由于 IBIT 是现金赎回,将比特币转移到 IBIT 之间可能会存在一些风险。所有这些风险最终可能会蔓延到比特币市场。可能会看到买卖价差扩大。

结论

对机构而言,比特币 ETF 期权能够大大扩展对冲手段,更精准地控制风险和收益,让更多样化的投资组合成为可能。对散户而言,比特币 ETF 期权是参与比特币波动性的方法。期权的多功能性在市场经典的反身性中还可能引发看涨情绪,流动性带来更多的流动性。但是期权究竟是否能有效吸引资金,拥有足够的流动性,形成吸引资金的正向循环仍然需要市场的验证。

个人中心

个人中心 退出登录

退出登录 ONDO0.41 0.78%

ONDO0.41 0.78%

TRUMP5.27 -0.37%

TRUMP5.27 -0.37%

SUI1.51 4.00%

SUI1.51 4.00%

TON1.54 4.26%

TON1.54 4.26%

TRX0.28 0.77%

TRX0.28 0.77%

DOGE0.13 2.62%

DOGE0.13 2.62%

XRP1.93 1.84%

XRP1.93 1.84%

SOL128.57 2.25%

SOL128.57 2.25%

BNB872.43 2.30%

BNB872.43 2.30%

ETH2954.33 0.38%

ETH2954.33 0.38%

BTC87822.66 1.87%

BTC87822.66 1.87%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

ChainCatcher 链捕手

ChainCatcher 链捕手 精选解读

精选解读

加密交易所Paxful:拟于明年2月出庭接受量刑并将返还用户剩余资金

加密交易所Paxful:拟于明年2月出庭接受量刑并将返还用户剩余资金

扫码关注公众号

扫码关注公众号