Matr1x Fire的制作质量在 Web3 游戏中是顶级的,即使在 Web2 游戏中也是稳固的。

作者:Folius Ventures

壹葉創投认为,Matr1x生态体系及其首款产品——策略性射击手游“Matr1xFire”,有望在Axie Infinity与StepN之后进一步推动Web3赋能游戏。由前腾讯高管领衔的Matr1x团队,在处理日活跃用户(DAU)和大规模市场推广(GTM)方面拥有丰富经验,属于排名前 10-20% 的团队。在我们看来,Matr1x可以实现优雅的平衡,在最好的情况下,帮助其达到临界规模,吸引大众市场,持续盈利,同时完全避开 Web3 的死亡螺旋问题:

合适的团队与市场定位:移动 FPS,拥有可观的TAM和经验丰富的团队,他们曾完成过类似的项目。

产品风险已剥离:测试版显示的强大制作价值,以及玩家的强烈反响。

实现临界规模的不公平Web3策略:以低现金成本的方式在高度流行的类别中利用递归循环病毒式吸引用户(Axie 和 StepN 验证过的递归循环和财富效应)。

通过成熟的装饰品经济模式实现可持续发展:投资回报率与消费者资产的分离、CS:GO皮肤市场开创的坚实先例,以及强劲的现金流诱导回购,共同巩固了 "增长债务"。

假定该团队能够保持强劲的 GTM 努力,正如其 NFT 的实力所证明的那样,它可能会在未来 12 个月内实现病毒式增长,通过开箱、NFT市场收费实现有意义的盈利,并最终在2024 年成功推出治理代币。如果执行得当,我们相信 Matr1x 有潜力为下一阶段的 Web3 游戏制定新标准。

Folius牵头的Matr1x A2轮融资中,壹葉創投期待与该团队合作,共同实现其愿景。

战术FPS手游作为一个类别具有相当大的规模,其DAU通常为 500k - 5 mm,对Matr1x Fire 而言是一个很好的目标

一款精细的战略射击(FPS)手游一般在500k-5mm日活跃用户数(DAU)阶段达到成熟水平,这也是 Matr1x Fire 的合理目标。这一用户量将使 Matr1x 在当今 Web3 活跃度排行榜上名列前茅。

资料来源:SensorTower,公司披露,onchain data

纵轴:平均2022 DAU*

横轴:FPS/TPS射击类目+加密货币** 气泡大小代表预计年度收入

-战略=主要基于技术,没有游戏进程或特殊能力;进程 = 装备、等级、特殊能力等;大逃杀 = 游戏类型

我们相信 Matr1x 是中国 Web2 游戏行业中排名前 10-20% 的团队

我们相信Matr1x 团队是中国 Web2 游戏行业中的佼佼者,也是当今少数几个有能力提供顶级 Web3 移动 FPS 游戏的团队之一。

Matr1x 团队由一群经验丰富的工程师组成,他们在腾讯内部长期合作,在处理高吞吐量、大众市场移动 FPS 方面经验丰富:

前同事:"我跟他的合作主要集中在技术和创意实现方面。即使在[公司]内部,他也非常敏锐。可以说他是一位领军人物,取决于衡量的领域,可能是前 10%-20%,甚至前 5%。他是非常强大的技术资源。

前主管 :"他善于抓住关键问题,稳重成熟,从他的大多数同事那里都获得了良好的反馈......他们都对 Web3 充满热情,是有深度的思考者....也是一个长期的团队,不会过分激进。即使在 Web2 领域,我也会把他们排在前 20%"。

前团队领导/团队建设者:"与我见过的所有 Web2 团队相比,我认为他们是各领域中排名前 15%的团队。他们在一起工作了很长时间......团队非常有默契,做 FPS 也已经有很长一段时间了。如果有 Web2 的机会,我会很乐意加入他们。

投资者:"他们有技术高超、坚如磐石的联合创始人。我们还就他们的产品方面谈了很多。交流之后感觉他们与我们见过的其他 Web2 / Web3 团队相比非常强大。我可以肯定地说,同行对他们的评价也非常好,没有任何问题。

从目前的游戏情况来看,Matr1x Fire的制作质量在 Web3 游戏中是顶级的,即使在 Web2 游戏中也是稳固的

过往两次非公开beta测试的结果验证了该游戏拥有如今Web3中顶尖产品的出品质量,并能在 Web2 中与之平分秋色。

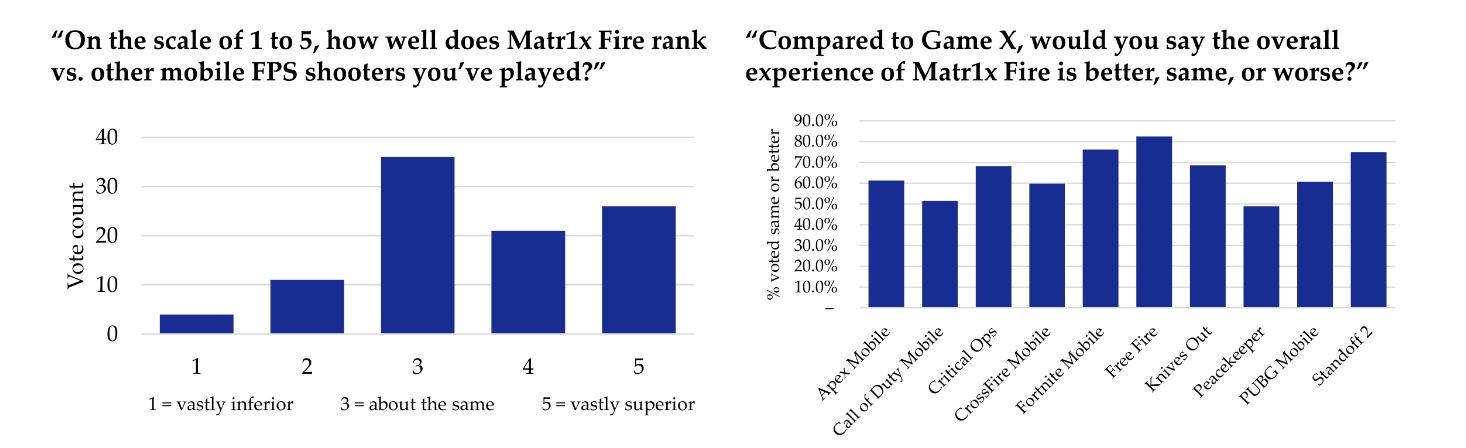

用户调查结果显示,玩家基本同意 "与 Web2 相当"的说法

最近非公开Beta测试的问卷调查结果表明,该游戏拥有的制作质量足以成为当今 Web3 的顶级游戏,并能在一定程度上与 Web2 竞争。

资料来源 :Folius 的调查结果基于最近非公开测试中约 100 名测试者的反馈。这些接受调查者自称是经常玩 FPS 的玩家

左:"从 1 到 5 分,Matr1x Fire 与您玩过的其他移动 FPS 射击游戏相比感觉如何?”

-

纵轴:票数

-

1 = 差很多 3 = 差不多 5 = 好很多

-

独立平均分:3.55/5

-平均分表明测试者普遍认为 Matr1x Fire 的制作质量已略高于 Mobile FPS Web2 行业平均水平,即使作为 Web2 产品也足够优秀。

-然而,此直接问题的偏差或许显著——特别是考虑到受众作为空投接收者可能有既得利益,因此与实际游戏进行基准比较非常重要(见右图)

右:"与游戏 X 相比,您认为 Matr1x Fire 的整体体验更好、相同还是更差?"

-

纵轴:表示差不多或更好%

-

"Matr1x差不多或更好 "的百分比:66

-

平均基准分数:2.72/5

-平均而言,66% 的调查者认为 Matr1x Fire与相应的软件相比 "差不多或更好"。

-进一步量化受访者评价可得Matr1x 的平均得分约为 2.72 ——"与更广泛的顶级 Web2 游戏相比,Matr1x Fire 的质量略逊一筹"。

-我们感到鼓舞的是,可比作品皆为 Web2 的大热门游戏。可以与之比较也就意味着 Matr1x 通过了标准。

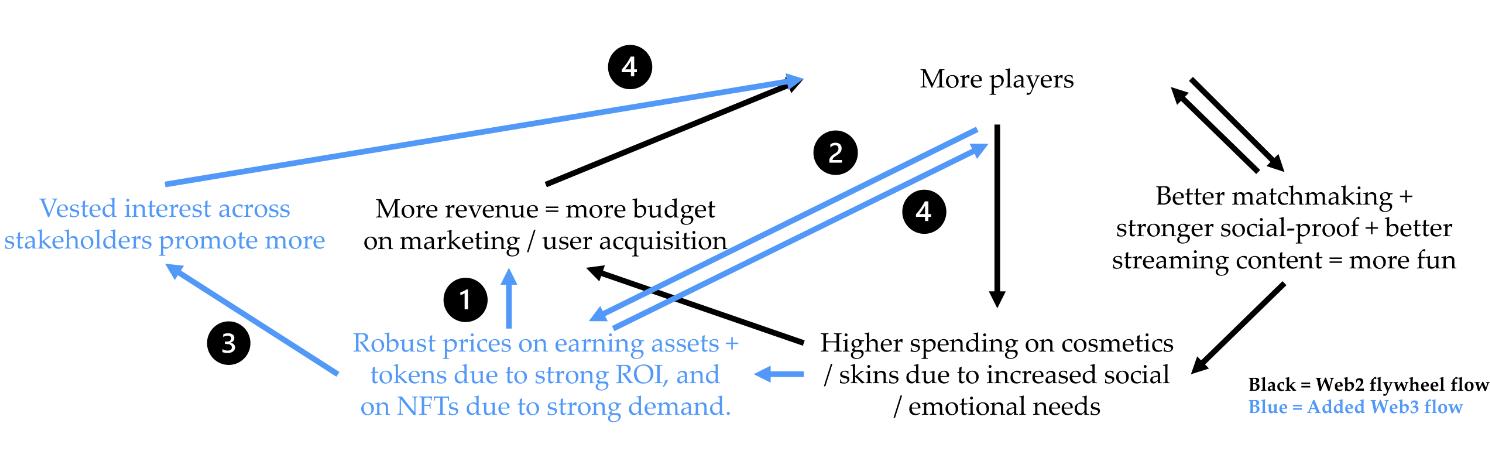

作为 Web2 的 FPS,实现网络效应/规模化的成本高昂且极具挑战性

-更多玩家

-更好的匹配效果 + 更强的社交性 + 更好的流媒体内容 = 更多乐趣

-社交/情感需求增加带动装饰品/皮肤支出增加

-更多收入 = 更多营销/用户获取预算

像手机 FPS 这样的 PvP 社交游戏的规模经济/网络效应决定了旋转飞轮也是有风险和霸道的,即使对于 Web2 巨头来说亦如是。

1. 玩家数量越多,玩家体验越好(更快且更公平的匹配结果,以及更活跃的社群),吸引更多玩家与主播,实现领先 FPS 游戏的网络效应。

2. 装饰品的消费和估价与受欢迎程度成指数关系,因为这种需求本质上与社交证明/自我实现有关;沉没成本+处理肌肉记忆推动了进一步的留存。

3. 目前一个FPS玩家的CAC成本为$1 -100/人。游戏的盈利能力越高,获取与维护用户的市场营销预算越高。这将成为对于市场新入者的成本门槛。

4. 因此,Web2 的新进入者必须准备好投入可观的现金 CAC 费用(通常是研发费用的数倍),以获得临界质量的用户群,直到(a)游戏体验足够好,(b)饰品支出足够高。规模壁垒和网络效应决定了这种投入具有很高的风险。

而我们相信,Web3 用户获取策略是实现临界规模的一种优雅、低成本的方式

我们相信通过递归财富效应(无现金支出)+投资利息的Web3用户获取策略,是 Matr1x 在当今 Web2 竞争中实现网络效应的唯一途径。

(黑字)

(蓝字)

在像Matr1x Fire这样的 Web3 设计中,装饰品 NFT 和代币(FIRE +MAX)是由拥有盈利资产(角色)的玩家通过游戏产生的,且需要代币来升级/创建更多的角色:

1. 对装饰品的强劲需求不仅为角色创造了可持续的、非投资回报率驱动的收益,而且随着玩家数量的增长和需求的上升,角色和代币的价格也会走强,从而产生财富效应。

2. 这种财富效应自然会吸引更多有盈利动机的玩家(但没有任何CAC支出)。

3. 此外,盈利动机和财富效应自然会促使所有 NFT 和代币持有者都成为项目的既得利益者,从而推动项目的发展。即便着纯粹是出于自身利益,这也会......

4.自然而然带来强大的非现金获客力量,促进 FPS 飞轮的运转。假设法定货币出入口、客户旅程、产值以及消费转化都在合格线以上,那么实现网络效应不仅是可能的,而且成本更低,速度更快。

Web3增添的影响应能使游戏的病毒式爆红能力提高一个数量级

对于一个典型的玩家/KOL 来说,Web3 所增添的影响力应使游戏的病毒式传播增加一个数量级;但对公司来说,现金成本的增加只是微不足道的。

黑 = Web2飞轮客户获取点;蓝 = Web3新增亮点

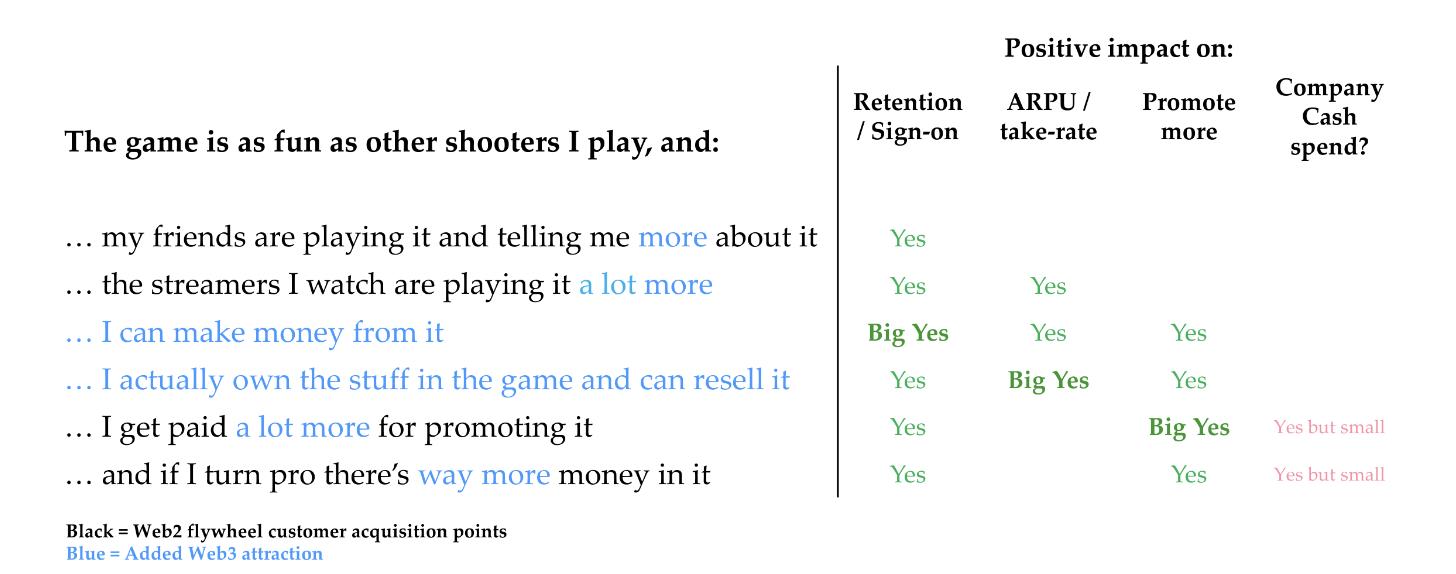

这款游戏和我玩的其他射击游戏一样有趣,而且:

对以下方面产生积极影响:

-

-留存率/登陆率

-

-ARPU/抽成

-

-促进宣传

-

-公司的现金支出?

-

Yes:有

-

Big yes:非常积极

-

Yes but small:有但不多

对于Matr1x来说,有利的一点是射击类游戏已经成为Twitch、YouTube和TikTok等宣传渠道上最受欢迎的游戏类型。这种游戏即便对于未曾亲自体验过的观众,也能提供紧张刺激的观看体验。我们相信,当Matr1x将Web3元素融入这一流行类型后,其在市场上的吸引力和影响力将得到进一步加强,推动其迅速走红。

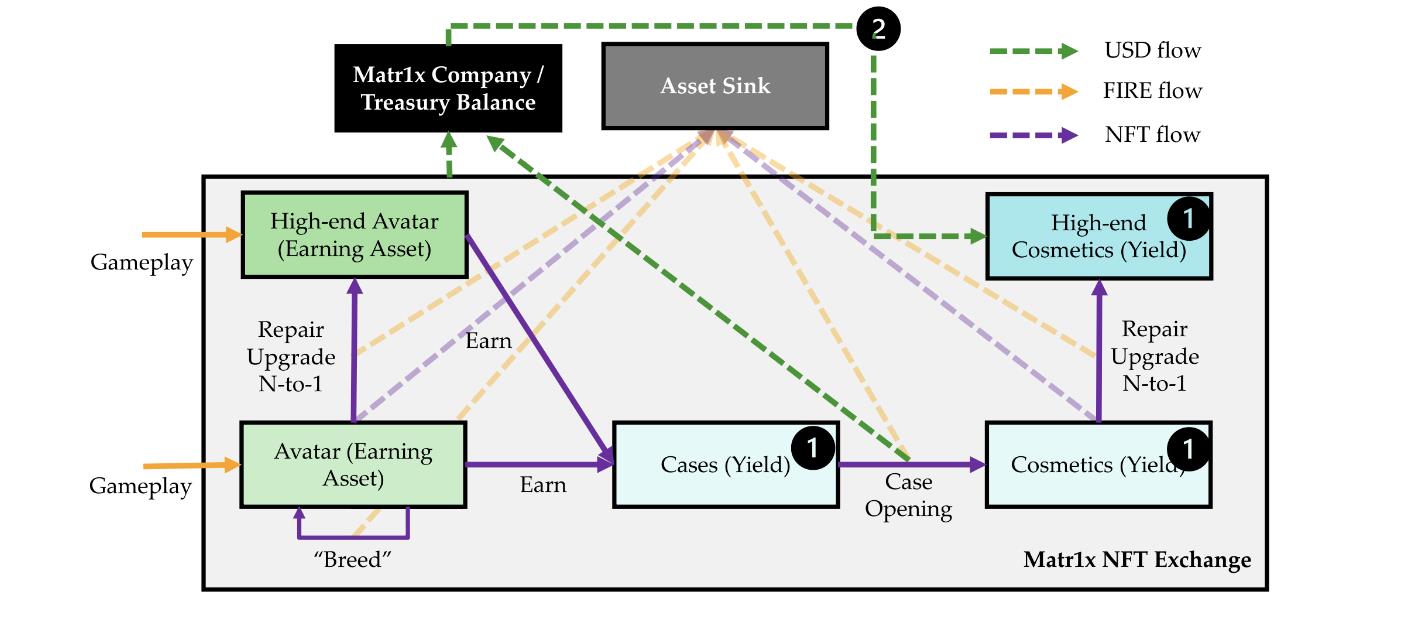

通过投资回报率/消费驱动型资产的分离、CS:GO的先例和回购解决死亡螺旋

我们认为 Matr1x 对 Web3 死亡螺旋的尝试是优雅的——通过投资回报率/消费驱动型资产的分离、CS:GO开创的坚实的非投资回报率先例以及装饰品的美元回购。

方框:

-

Matr1x Company / Treasury Balance :Matr1x/财务结余

-

Asset Sink:减少资产

-

High-end Avatar(Earning Asset):高端角色(盈利资产)

-

Avatar (Earning Asset):角色(盈利资产)

-

Cases (Yield):宝箱(收益)

-

Cosmetics (Yield):饰品(收益)

-

High-end Cosmetics (Yield):高端饰品(收益)

关系描述左到右:

1. 盈利资产(绿色方框)和饰品(蓝色方框,作为收益)的分离将投资回报率和消费驱动型需求分开。CS:GO 已经证明了纯装饰品的 TAM。

2. 由于美元收入 + 自然用户需求被用于购买只能通过升级/n-to-1合成获得的高端装饰品,这组自上而下的需求将推动低端装饰品的价格(作为高端化妆品的原料),从而推动代币(原料)和收益资产的估值。

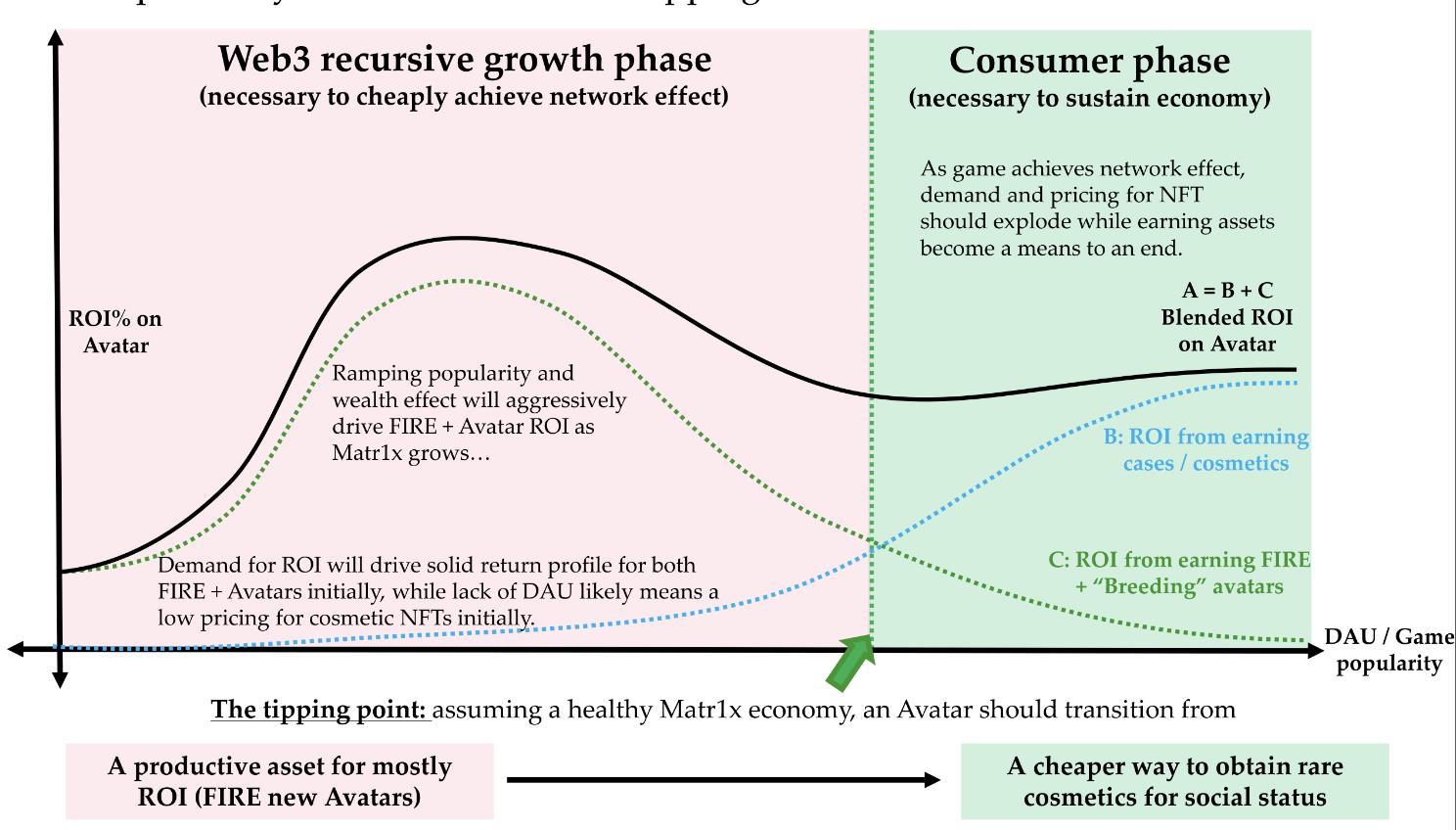

换句话说,Matr1x 实现经济可持续发展的飞跃最终要靠其装饰品市场

因此,如果 Matr1x 通过 Web3 实现递归的网络效应,其经济可持续性的飞跃最终将由其装饰品市场达到临界规模而实现。

纵轴:角色ROI%

横轴:DAU/游戏受欢迎程度

Web3 递归增长阶段

(为实现低成本网络效应所必须)

随着 Matr1x 的发展,不断攀升的人气和财富效应将积极推动 FIRE +角色ROI 的发展...

对投资回报率的需求将在初期推动"FIRE+角色"的稳健回报,而不理想的 DAU 可能意味着装饰品NFT初期的定价较低。

消费者阶段

(为维持经济体系所必需)

随着游戏实现网络效应,对 NFT 的需求和定价将爆炸式增长,而赚取资产则成为一种手段。A=B+C

Avatar的混合投资回报率

B: 获取宝箱/饰品的投资回报率

C: 获取FIRE+“繁育”角色的投资回报率

临界点:假定 Matr1x 经济健康发展,角色应该从此转型

主要用于提高投资回报率的生产性资产(FIRE新角色)

以更便宜的方式获得稀有装饰品,提高社会地位

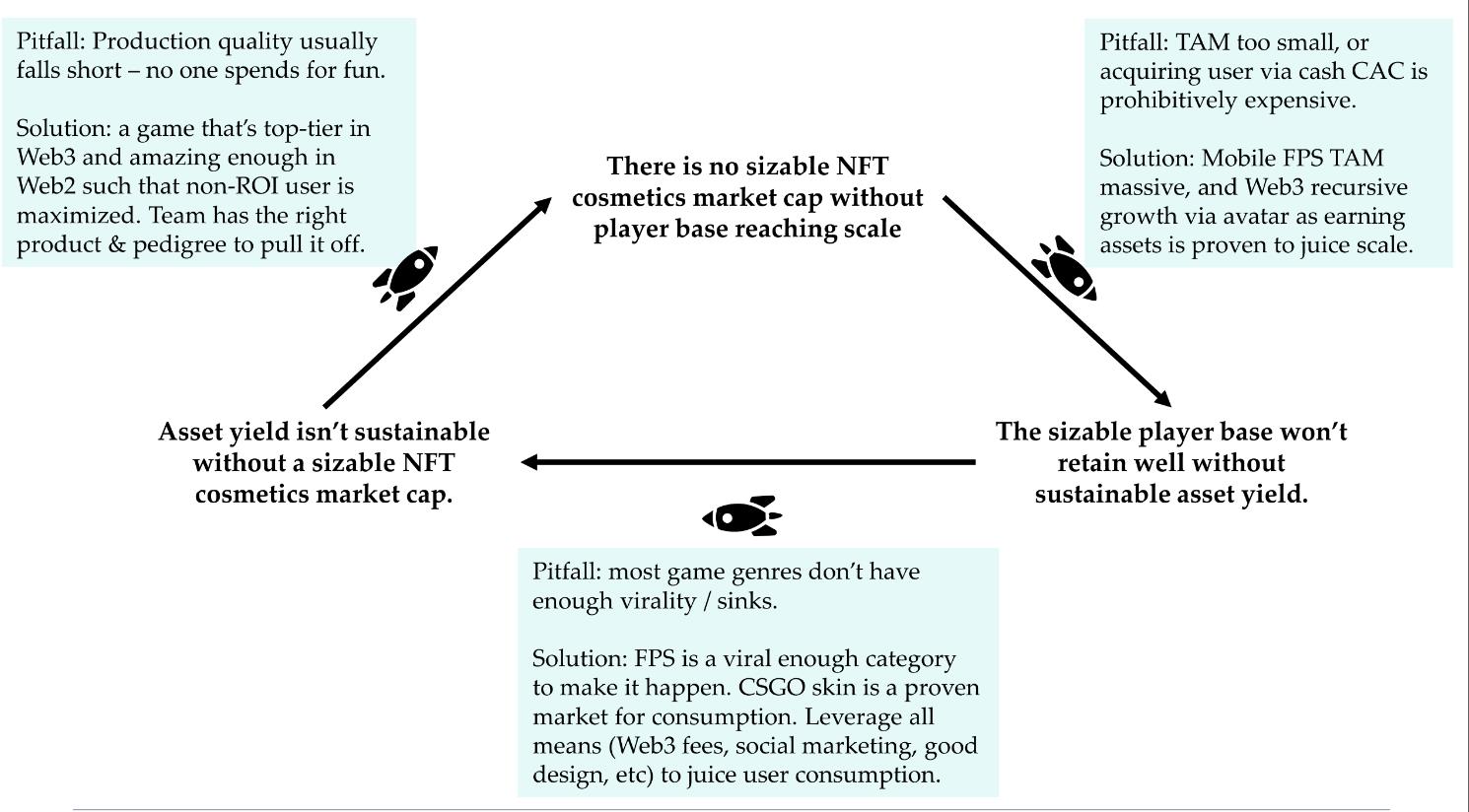

具挑战性的飞轮总结+Matr1x的选择

突破飞轮将是一项挑战,但我们认为 Matr1x 的设计理念和生产价值使其有机会在 Web3 中开创这一类别的先河。

有色框左

陷阱: 制作质量通常不尽如人意,没有人会为了好玩而花钱。

解决方案:一款在 Web3 中可称为顶级且在Web2 中足够令人惊叹的游戏;从而最大化非投资回报用户。该团队有合适的产品和根基实现。

有色框右

陷阱: TAM 太小,或者通过现金 CAC 获取用户的成本过高。

解决方案: 移动 FPS TAM 规模巨大,而通过角色作为盈利资产的 Web3 递归增长已被验证可扩大规模。

有色框下

陷阱:大多数游戏类型没有足够的病毒式传播性/会逐渐沉没。

解决方案: FPS 是一个足以爆红的类别。CSGO 皮肤是一个已验证的消费市场。可利用一切手段(Web3 费用、社交营销、优秀设计等)来刺激用户消费。

上:如果玩家人数没有达到一定规模,装饰品NFT就不会有可观的市值。

左下:如果没有可观的 装饰品NFT市值,资产收益率便是不可持续的。

右下:没有可持续的资产收益率,就无法保留可观的玩家基础。

Matr1x 迄今为止在 GTM 方面的表现令人鼓舞并体现在稳健的NFT业绩上

路线图的按时交付、炒作的稳步跟进以及对其 NFT 的持续赞赏是 Matr1x 团队 GTM 实力的有力证明,而我们预计这种趋势将一路持续。

1H23

3Q23

4Q23e

-

发布新NFT

-

发布Matr1x Fire

-

NFT交易市场

-

线下GTM

-

主播/KOL上岗

-

发放FIRE

-

创世角色铸造

1Q24e

-

Matr1x Fire版本升级+资源包

-

PC模式的可能性

-

开展电竞赛事

-

发布PUBGM品牌拓展咨询

-

线下GTM

-

主播/KOL上岗

-

MAX上市&代币奖励的可能性

2Q24e+

迄今为止的稳健表现+Web2 GTM的根基,让我们继续对路线图的执行充满信心并展望关键的 DAU水平。

相信在Matr1x的发展过程中,生态系统将获得可观的收入

我们分析认为,假定取得一般程度的成功,Matr1x Fire 可为生态系统带来 50-150mm美元的收入。若复刻StepN、Axie 等公司的走势,收入将是它们的数倍。

通过分析 Axie、StepN、Thetan Arena 等公司可得出,引入 Web3 组件通常会使 ARPDAU 增加 15-25 倍。在一般成功的情况下,典型战略射击游戏= 10-30 ARPDAU on average = $150-750 ARPDAU。

StepN 峰值DAU=1.2 mm;Axie=2.5 mm;Thetan=2 mm。Web3 游戏每峰值 DAU = $250-500 美元。

CSGO 经过多年努力,ARPDAU 达到$200-400美元(2.5mm DAU对应500mm-1 Bn的收入)。

通过对上述数据进行三角互证,在基本情况下,Matr1x 在最初的 12-24 个月内应实现 50-150mm的收入,并有望在最好情况下达到约500mm。在悲观情况下,公司应能覆盖生产成本。

风险因素

作为一款娱乐应用,Matr1x的日活跃用户数(DAU)潜力可能受限,并需要面对其他娱乐驱动型产品(如休闲游戏、社交媒体应用等)的竞争

我们相信,Matr1x 的病毒式传播能力和盈利潜力足以实现多波炒作周期;虽然我在 GTM 和 DAU 上限方面存在挑战,但我们认为:(a)队在Web2市场推广方面的丰富经验降低了大规模采用的风险;(b)通过这些炒作周期产生的利润足以让团队通过其他产品实现进一步增长。

Web3的递归增长一旦开始就无法停止,对团队或将成为负担

Web3基础架构在移动端政策、法币开关以及UIUX方面仍存不足,这可能导致递归增长阶段的执行风险。但我们认为团队过去处理高 DAU FPS 产品的经验,以及 Axie 和 StepN 在 1-2 mm 峰值 DAU 上开创的先例,将助力团队推动行业边界。我们分析得出与一年半前相比,行业基础设施已经得到改善,可以支持更大的峰值 DAU。

解决 Bug、作弊、外挂、投资回报率最大化、刷金币等都会给游戏带来毁灭性的影响

我们相信团队在解决此类 FPS 特有问题方面具有丰富的经验,并相信 Web3 中增加的激励机制(尤其是围绕没收违反用户协议的用户的资产)可有效抑制 Web2 FPS 中的这些已知问题。

出于多种原因,装饰品NFT驱动的投资回报率可能不可持续和/或非常依赖后端

这是我们愿意下的赌注:假设 Matr1x 在 DAU 方面达到临界规模,我们相信社交证明和资产的永久性/安全性将足以激发实质的需求,并选择接受业务无法达到临界规模的风险。

盈利资产和代币都需要更多的沉淀,尤其在下行周期

我们相信团队完全意识到了这种风险,并将与他们保持密切合作与探讨。此外,沉没问题也是用户增长放缓的一个因素,我们希望不会在短期内成为威胁。

MAX 代币可能无法正确激励用户行为

我们认为治理代币的关键在于奖励为 Matr1x 生态系统持续增值的用户。其关键在于持续+增值。前者需要持续投入,后者需要衡量(大概率是围绕活动、消费模式和推荐/新用户加入)。我们充分认识到仅将发放代笔作为奖励用户的一种手段所带来的风险,且这些用户只是为平台带来了暂时性的利益,我们将在这方面与团队保持密切合作与讨论。

未来产品相关风险

品牌扩张总带有风险的。我们认为该团队在 FPS 领域的经验可以帮助他们很好地驾驭其他类似领域。我们对非 FPS 类别仍持有疑虑,但我们相信 Matr1x 届时将更多地转型至出版商模式。

移动设备相关风险:iOS与安卓政策

我们相信政策正在向好的方向转变。Web3要实现大规模应用,就必须进入移动端市场(最终苹果和谷歌必须配合)。我们认为Matr1x 最终需要像 StepN 一样通过 Spark向苹果公司分成,但这并不是我们需要极力回避的风险。

团队国际化和英语能力的挑战

我们认识到该团队的组成非常中国化,我们相信他们可以加强海外业务。且随着业务的发展,公司将有能力聘请顶尖人才+从社区招聘人才。

发行代币与 NFT 的监管风险

我们认同加入Web3功能的平台面临的风险有所提高,特别是针对美国和中国大陆的客户。我们向团队建议采取强有力的措施,即便有可能对业务造成损害,公司也应在必要时避开高风险领域。此外,完善的代币设计和分发制度将有助于确保企业不违反所在司法管辖区的法律框架,这可能需要公司投入相当的法律资源。

个人中心

个人中心 退出登录

退出登录 TRUMP15.95 -5.72%

TRUMP15.95 -5.72%

SUI3.28 -4.68%

SUI3.28 -4.68%

TON3.55 -2.10%

TON3.55 -2.10%

TRX0.24 -3.79%

TRX0.24 -3.79%

DOGE0.24 -5.14%

DOGE0.24 -5.14%

XRP2.54 -5.91%

XRP2.54 -5.91%

SOL169.40 -3.29%

SOL169.40 -3.29%

BNB641.91 -2.36%

BNB641.91 -2.36%

ETH2655.16 -3.58%

ETH2655.16 -3.58%

BTC95339.59 -3.18%

BTC95339.59 -3.18%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

Folius Ventures

Folius Ventures 精选解读

精选解读

Bybit CEO:没有暂停或取消提款的计划,已处理70%提款

Bybit CEO:没有暂停或取消提款的计划,已处理70%提款

扫码关注公众号

扫码关注公众号