摩根士丹利研报解读:CPO 大规模采用要等到 2029 年,铜缆还能再撑两年

TechFlow Selected 深潮精选

摩根士丹利研报解读:CPO 大规模采用要等到 2029 年,铜缆还能再撑两年

驱动这个时间表的并非技术瓶颈,是 AI 集群规模的膨胀。

撰文:Rita

潮向导读

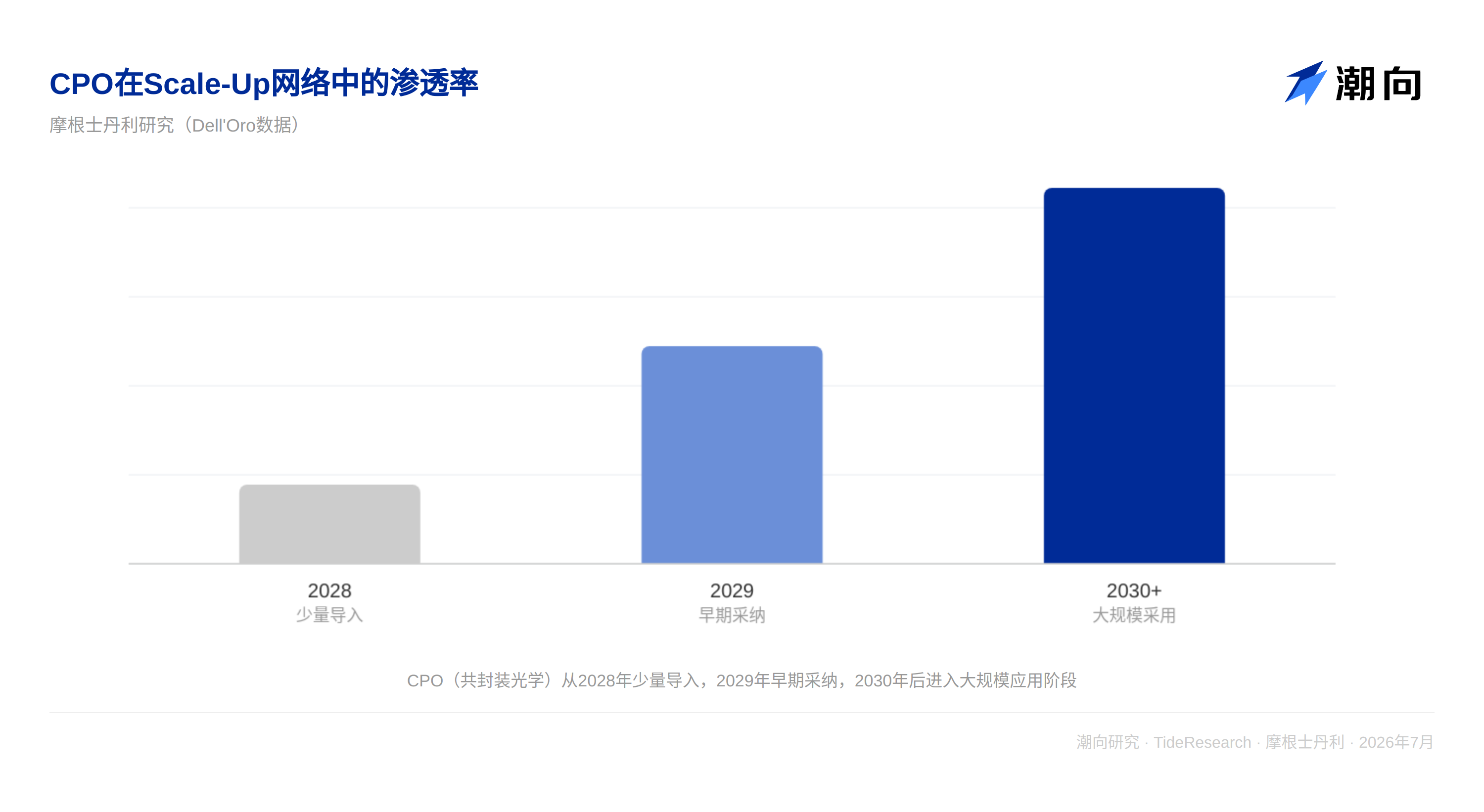

光通信股票最近在跌,市场担心 CPO(共封装光学)在 Scale-Up 网络中的导入会"延迟"。摩根士丹利最新报告给出了一个反共识的判断:2028 年只有少量导入,真正的 CPO 大规模采用要等到 2029 年及以后。市场把时间表想得太快了,这并非延迟。在此之前,铜缆还有两年的窗口期。驱动这个时间表的并非技术瓶颈,是 AI 集群规模的膨胀,NVIDIA Blackwell 从 72 颗 GPU 起步,到 Feynman 达到 1152 颗,通信需求持续攀升,但铜缆靠 PAM4、DSP、重定时器这些创新还能再撑一阵。这是理解接下来两年 AI 基础设施投资的关键坐标。

市场一年翻四倍,但 CPO 急不来

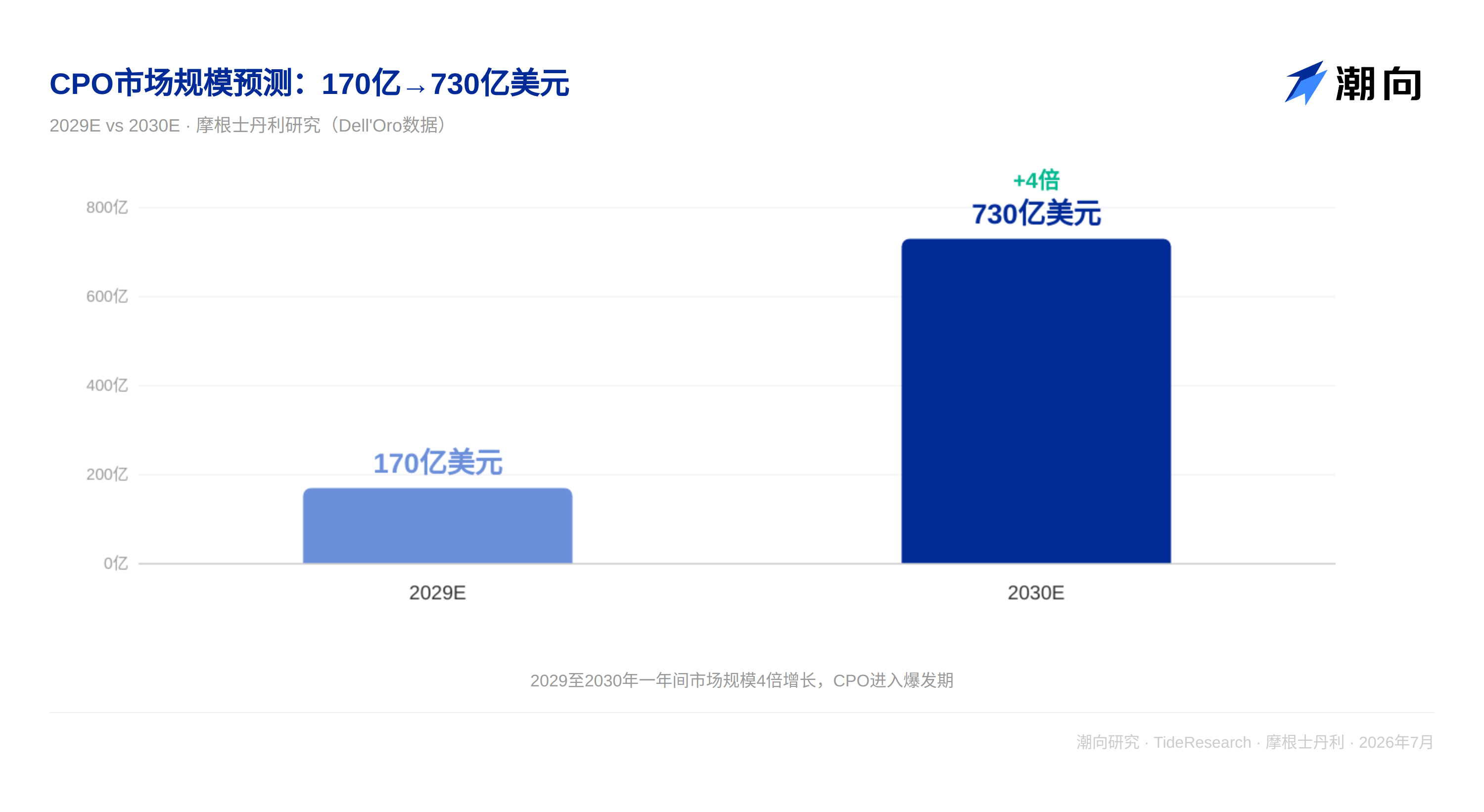

大摩去年首次提出 Scale-Up 网络机会时,2029 年市场规模估计为 170 亿美元。一年后,这个数字已经上调至 2030 年 730 亿美元,翻了四倍多。但 CPO 的渗透率曲线并没有跟着市场规模的斜率一起上升。大摩预计 2028 年 CPO 在 Scale-Up 网络中只有少量导入,真正的拐点在 2029 年及以后。核心原因是 CPO 涉及封装、光学引擎、激光器供应链的重新搭建,并非单个部件的升级,是整个生态的迁移。NVIDIA 的 Feynman 代际才是 CPO 大规模铺开的时间锚点。

铜缆的"死期"被一次次推迟

铜缆在数据中心里一直是首选,成本低、可靠、功耗低。它的"死期"已经被喊了多次,但每一次都被新技术续了命,PAM4 调制让更多比特在铜缆上跑,更强大的 DSP 让信号在更远距离上保持完整,重定时器在信号衰减到不可读之前把它拉回来。大摩认为铜缆在 Scale-Up 中停留的时间会比市场预期的更长。铜缆真正的对手并非 CPO,是 AI 集群物理规模本身。随着集群从 144 颗走向 576 颗、1152 颗,机架间的通信距离在拉长,信号速率从 100G 向 200G、400G 跃进,铜缆的物理极限终将到来。

非 NVIDIA 生态正在形成,铜和光各占一头

2026 年是非 NVIDIA Scale-Up 市场的起点。AMD MI400、AWS Trainium 3、Microsoft Maia 开始量产,为第三方网络供应商创造了增量机会。铜缆这边,Astera Labs 的 Scorpio-X 已在 Trainium 3 中出货,2026 年下半年加速放量。光通信那边,LITE、COHR、GLW 的 CPO/NPO 产品线定位在 2028 年以后的窗口。大摩认为 10 月 OCP 大会才是 CPO 情绪的真正催化剂,Q2 财报季可能还并非时候。大摩对 NVIDIA、Broadcom、Astera Labs、Keysight 均为超配评级。

潮向视角

真正的判断是,CPO 的讨论被市场过度压缩了。投资者习惯于按季度追踪技术渗透率,但 CPO 的迁移是按代际计算的。NVIDIA 从 Blackwell 到 Feynman 跨越了四代架构,CPO 是在这个时间尺度上发生的事情。铜缆的窗口期本来就这么长,只是市场习惯用"延迟"来形容。光通信公司(LITE、COHR、GLW)的爆发点不在 2027 年,在 2029 年以后。而在此之前,测试设备商 Keysight 是另一个维度的受益者,无论铜赢还是光赢,都得先通过测试,架构多样性本身就是它的增长引擎。

免责声明

本文系潮向研究对第三方券商研究报告(摩根士丹利,2026 年 7 月 13 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News