当你还在想办法用 GPT,美国公司已「集体转向」中国 AI 模型

TechFlow Selected 深潮精选

当你还在想办法用 GPT,美国公司已「集体转向」中国 AI 模型

一年半前,美国企业几乎不碰中国 AI 模型。现在,它们接近一半的 AI 调用量流向了中国。

作者:克洛德,深潮 TechFlow

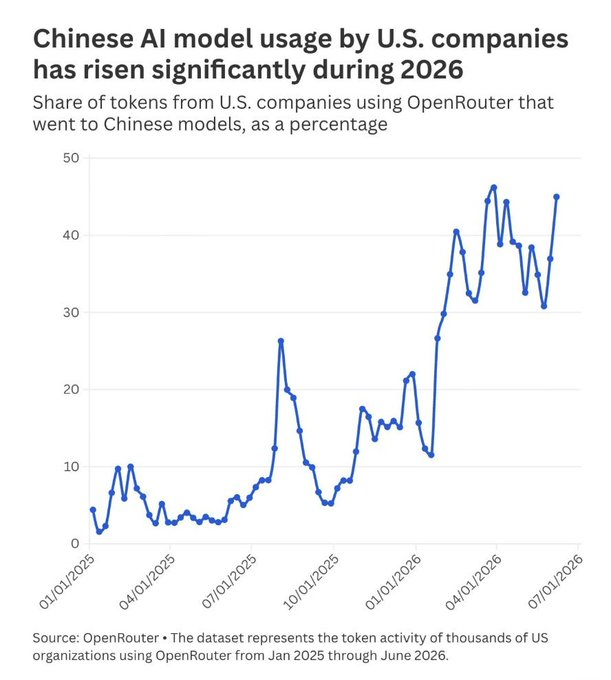

深潮导读:AI 路由平台 OpenRouter 数据显示,美国公司使用中国 AI 模型的 token 占比从 2025 年初的不到 5%飙升至 2026 年 4 月的 46%,自 2 月 8 日起每周保持在 30%以上。DeepSeek 以 17.6%的份额成为平台最大单一供应商,超越 Google、Anthropic 和 OpenAI。价格是核心驱动力:DeepSeek V4 Flash 每百万 token 仅 0.14 美元,不到 GPT-5.5 的三十六分之一。AI 初创公司 Lindy 已将 100% 流量从 Claude 切换至 DeepSeek,推理成本直降 90%。

一年半前,美国企业几乎不碰中国 AI 模型。现在,接近一半的调用量流向了中国。

据 CNBC 7 月 7 日报道,AI 路由平台 OpenRouter 的数据显示,美国公司通过该平台使用中国 AI 模型的 token 占比,从 2025 年上半年的平均 4.5%飙升至 2026 年 4 月的 46%峰值。

自 2 月 8 日起,这一比例每周均保持在 30%以上。与此同时,美国模型的份额从 2025 年 6 月的约 70%暴跌至 2026 年 6 月的约 30%。

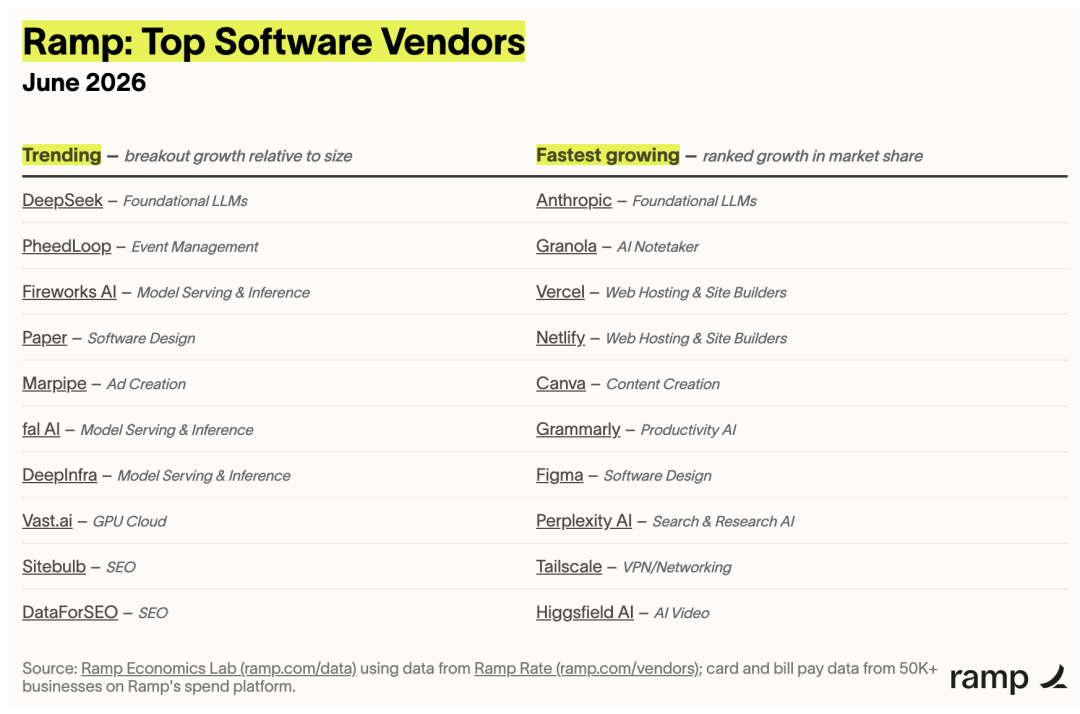

这不是开发者的小规模试验。企业费用管理平台 Ramp 的 6 月数据显示,DeepSeek 已登顶「趋势软件供应商」榜首,美国企业正在直接向 DeepSeek 付费,将数据发送至其 API 服务。Palantir CEO Alex Karp 在 7 月 1 日 CNBC 采访中公开炮轰美国 AI 实验室的定价模式,称企业客户「正在为不产生价值的 token 买单」。

价格鸿沟:便宜 60% 到 90%,最高差距达 36 倍

价格是驱动这场迁移的核心变量。

据 OpenRouter 数据分析师 Justin Summerville 对 CNBC 表示,中国开源模型的价格比 Anthropic 和 OpenAI 的头部产品便宜 60%到 90%。具体到定价,DeepSeek V4 Flash 每百万输入 token 仅收 0.14 美元,GPT-5.5 为 5 美元,两者相差约 36 倍。在输出端差距更大:DeepSeek V4 Flash 每百万输出 token 收 0.28 美元,GPT-5.5 为 30 美元,相差逾 100 倍。

据 VentureBeat 报道,即便是 DeepSeek 的旗舰版 V4-Pro(每百万输入 token 1.74 美元),价格也仅为 GPT-5.5 的约七分之一、Claude Opus 4.7 的约六分之一。启用缓存后差距进一步扩大,DeepSeek V4-Pro 的成本可降至 GPT-5.5 的十分之一。

Vercel AI 基础设施负责人 Harpreet Arora 对 CNBC 表示,智谱 AI 旗下的 GLM 5.2 于 6 月发布后,在 Vercel 平台上创下 2026 年最快的采用速度,首周日均 token 用量增长约 27 倍,使用客户数增长约 80 倍。Arora 的判断很直接:「价格在起作用。当任务不需要最好的模型时,团队开始把它路由给最便宜的、够用的那个。」

Lindy 弃用 Claude 全面转向 DeepSeek,推理成本降 90%

AI 初创公司 Lindy 是这场迁移中最具代表性的案例。

这家 25 人的 AI 智能体公司此前完全依赖 Anthropic 的 Claude 模型。CEO Flo Crivello 在 X 平台宣布,公司已将 100%流量切换至 DeepSeek v4,由美国供应商 Atlas Cloud 在美国境内托管。Crivello 对 CNBC 表示,切换后「成本曲线直接坠落」,将为公司节省数百万美元,推理成本下降约 90%。

据 The New Stack 报道,Lindy 此前的 AI 推理费用已超过人员成本,Crivello 称这对公司而言「事关生存」。他表示,如果 Anthropic 降价,他愿意切回。但在此之前,公司别无选择。

Lindy 不是孤例。据 CNBC 报道,Uber 在 2026 年仅用四个月就烧完了全年 AI 预算,主要消耗在 Claude Code 上。GitHub 也因 AI 编程助手 Copilot 的智能体模式导致成本失控,被迫取消固定月费改为按量计费。

DeepSeek 登顶 Ramp 企业支出榜,从「试用」变成「采购」

OpenRouter 显示的是开发者层面的 token 流向。Ramp 的数据则揭示了一个更重要的信号:中国 AI 模型正在进入美国企业的正式采购流程。

据 Ramp 6 月报告,DeepSeek 首次登顶「趋势软件供应商」排行榜第一名,该排名基于超过 5 万家美国企业的真实交易数据,衡量的是首次采购的爆发式增长。Ramp 首席经济学家 Ara Kharazian 指出,美国企业不再只是下载 DeepSeek 的开源模型自行部署,而是开始直接向 DeepSeek 付费,通过其 API 发送和接收数据。

Kharazian 将成本意识视为这波采用的主要催化剂。DeepSeek 在 2025 年 1 月 R1 发布时曾短暂达到 0.3%的企业渗透率,随后回落至 0.1%。此次重新登顶的驱动力更为实质:DeepSeek 在 5 月将 V4-Pro 模型的折扣永久化,缓存输入定价降至每百万 token 约 0.0035 美元。

美国模型份额一年腰斩,市场正在分裂为「商品层」与「高端层」

从平台全局来看,这场份额迁移的速度令人震惊。

据 OfficeChai 援引 OpenRouter 数据,2025 年 6 月,美国模型(Google、OpenAI、Anthropic 合计)在 OpenRouter 上占据约 70%的 token 份额。到 2026 年 6 月,这一数字跌至约 30%。DeepSeek 以 17.6%的 token 份额成为平台最大单一供应商,阿里巴巴旗下通义千问(Qwen)以 13.9%位列第二。中国模型在前十大模型中合计占据约 44%的 token 流量。

OpenRouter 自身的规模也在急速膨胀。

据 Bloomberg 引述的数据,该平台周 token 处理量从 2025 年 4 月的约 5 万亿增长至 2026 年 4 月的逾 20 万亿,增长了四倍。编程类工作负载占比从 2025 年初的 11%飙升至 2026 年中的逾 50%,而中国模型在编程任务上的性价比尤其突出。

不过,token 份额不等于收入份额。Anthropic 的 Claude 虽然在 token 占比上被挤压至约 13%,但其每个 token 的定价远高于中国开源模型,实际收入份额远大于 token 份额所反映的水平。市场正在分裂为两个层级:高端层由美国闭源模型主导,靠能力溢价变现;商品层由中国开源模型占据,靠价格和规模取胜。

企业 AI 成本危机蔓延,Palantir CEO 公开炮轰 token 定价

成本压力已从初创公司蔓延至大型企业。

Palantir CEO Alex Karp 在 7 月 1 日 CNBC 的 Squawk Box 节目中公开抨击 OpenAI 和 Anthropic 的 token 定价模式。Karp 表示,美国企业正在为「不产生价值的 token」买单,且其知识产权和竞争优势正在流向 AI 实验室。Palantir 在访谈前一天发布了九条「AI 主权」宣言,批评「tokenmaxxing」(大量消耗 token 追求 AI 使用量)只会带来「虚假的进步」。

Karp 的言论背后是真实的企业痛点。随着 AI 工作流从简单对话转向「智能体」模式(模型自主规划、调用工具、执行多步任务),单次任务的 token 消耗量增长了 10 到 30 倍。OpenAI CEO Sam Altman 近期也承认,AI 成本已成为企业客户的「巨大问题」。

Linux 基金会为此成立了 Tokenomics Foundation,由 Google、Microsoft、IBM、Salesforce 等企业支持,旨在建立 AI token 成本的开放标准。这本身就说明,企业目前连衡量 AI 支出的统一方法都没有。

对美国企业而言,结果颇具讽刺意味:政府试图限制中国 AI 发展,却可能正在将自己的企业客户推向中国模型。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News