이더리움, 중국계 기업처럼 전락

2023년, 이더리움 초기 투자 기관인 원샹(萬向)은 여러 차례 이더리움(ETH)을 매도했으며, 평균 매도 가격은 2,047달러였다. 2026년 5월, Bankless 창립자 호프만(Hoffman) 역시 ETH를 전량 처분했는데, 이때의 평균 매도 가격도 약 2,000달러 수준이었다.

Bankless는 일종의 ‘이더리움 외교부’라 불릴 만큼, ‘ETH is Money’라는 최고 수준의 밈(Meme) 개념을 적극적으로 확산시켰다. 2021년의 강세장에서 이더리움에 대한 열광은 블록체인의 미래에 대한 확고한 상승 전망과 동일시되었다.

그 중요성 때문일 수도 있고, 혹은 이더리움 재단(EF)이 잇따라 8명의 핵심 인사가 사임한 탓일 수도 있다. 이더리움 창시자이자 정신적 지도자인 비탈릭(Vitalik)은 장문의 글을 통해 EF가 전체 ETH 공급량의 단지 0.16%만 보유하고 있으며, 다른 생태계 노드들보다 특별한 지위를 가져서는 안 된다고 솔직히 고백했다. 또한 자신 역시 점차 운영에서 물러나 이더리움에 ‘자유’를 돌려주겠다고 밝혔다.

이더리움에는 ‘킬러’가 없다

ETH는 돈인가?

당신이 믿든 말든, 나는 믿는다.

하지만 이 모든 것이 어떻게 사라졌을까? 즉, 시장이 $ETH에 대한 가격 신뢰를 잃은 이유, 그리고 보유자들이 이더리움 재단과 비탈릭에 대한 신뢰를 잃은 이유는 무엇인가? 기본적인 생태계 활동 측면에서는 오히려 지금이 이더리움의 지배력이 가장 강한 시기인데도 불구하고, 왜 이렇게 많은 불만이 쌓이고 있는가? 단지 코인 가격 하락 때문인가?

만약 $BTC가 급락한다면, 그건 오히려 매수 기회다. 만약 $SOL이 급락한다면, FTX 파산 이후의 극한 반등이 이미 그 가치를 입증했다. 만약 $HYPE가 급락한다면, 아서 헤이스(Arthur Hayes)와 함께 파동매매를 해볼 수도 있다.

비탈릭 개인을 원인으로 지목하는 것은 나름 설득력 있는 설명이지만, 공용 블록체인 창시자와 재단의 ‘추상성’은 결코 드문 일이 아니다. 솔라나(Solana) 창시자 아나톨리(Anatoly)는 하이퍼리퀴드(Hyperliquid) 커뮤니티에 직접 찾아가 퍼프(Perp) 디파이(DEX) 개념을 ‘강제 연계’하려 했고, 리플(Ripple)의 여러 창시자들은 $XRP를 청산 수준으로 대량 매도했다. 게다가 L2 시대가 범람하면서 창시자들은 거의 모두 ‘자아(ego) 폭발’ 상태의 TGE(토큰 생성 이벤트) 마스터들로 자리매김하고 있다. 모브먼트(Movement)의 집단적 움직임을 참고하라.

세심히 비교해보면, 비탈릭은 분명 ‘추상적’일 수 있고, EF는 분명 ‘비효율적’일 수 있지만, 그들이 현재 ETH의 어려움을 직접 조장했다고 단정하기는 어렵다. 만약 자신에게 문제가 없다면, 문제는 거시적 환경에 있는 것이다.

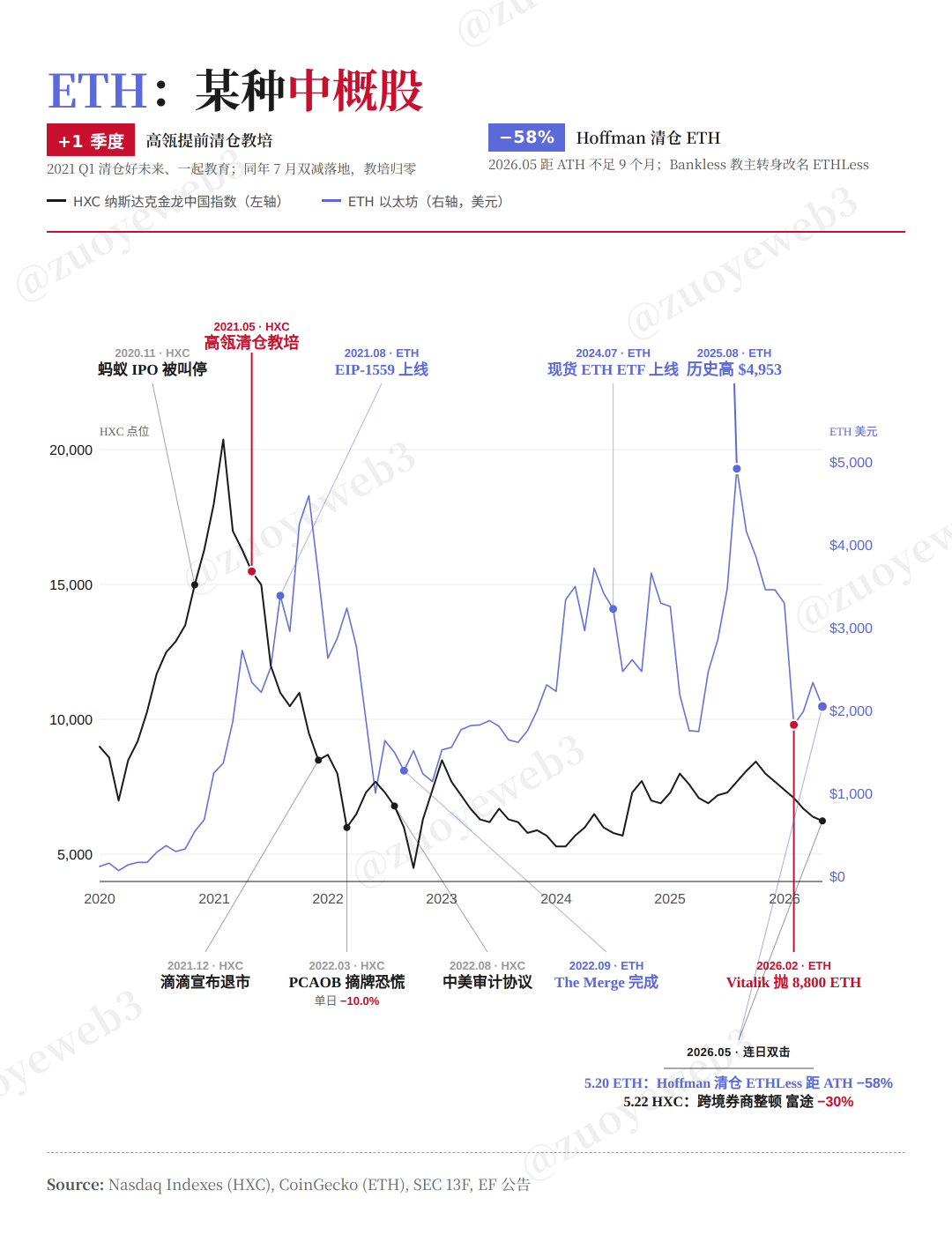

그림 설명: ETH는 돈인가?

출처: @zuoyeweb3

가장 전형적인 사례는 중국 기업의 미국 상장 주식(중개주, 中概股)이다. 해외 구조 + 달러 펀드 + 미국 증시 상장이라는 조합은 지난 20년간 부의 신화를 창조해냈다. 화청자동차(華晨汽車)나 차이나닷컴(中華網) 같은 초기 실험 사례를 제외하면, 진정한 의미의 첫 번째 중개주는 2000년에 상장된 신랑망(新浪網)이며, 이는 본격적인 중개주 열풍의 시작을 알렸다.

오늘날 우리가 보는 ‘미국 개념 + 중국 실현’이라는 분업 모델은 바로 이 체계의 유산이며, 심지어 이더리움 자체도 어느 정도는 ‘중국 실현’을 거쳐 전 세계로 확산되는 마지막 유산이라 할 수 있다.

2014~2015년, 비탈릭은 먼저 심보(沈波)의 거처에서 머물렀고, 이후 샤오펑(肖風)이 이끄는 원샹으로부터 50만 달러의 투자를 유치했다. 채굴 방식의 $BTC와 달리, 이더리움은 IXO(Initial Exchange Offering) 자금 조달, PoW 채굴, 그리고 PoS 스테이킹까지 세 가지 단계를 거쳤다. 한마디로 말해, 하나의 ‘차량’에 세 차례의 승객이 탑승한 셈이다.

즉, ETH는 태생적으로 기관 중심적 성향이 강한 시스템이었다. 필자는 ETH를 ‘강력한 주도 세력이 있는 토큰’이라고 단정하려는 의도는 없으며, 비탈릭 역시 EF가 단지 일반적인 노드에 불과하길 바라고 있음을 인정한다. 그러나 이더리움 생태계 내에서는 각 노드가 균등하게 분포되어 동등한 지위를 누리는 경우는 결코 존재하지 않는다. 과거도 아니었고, 현재도 아니며, 미래에도 그러지 않을 것이다.

이러한 맥락에서 공용 블록체인 창시자와 재단은 단순히 코인 가격과 무관하게 더 많은 책임을 져야 한다. 오히려 이더리움이 ‘제후할거’ 상태에 빠진 만큼, 누구라도 시스템의 무질서한 엔트로피 증가를 억제할 수 있는 상대적으로 강한 소집력을 발휘해야 한다.

그러나 비탈릭은 먼저 EF를 ‘비대하게’ 만들기로 선택했다. ‘무한 정원’에서 ‘계단(Ladder) 이론’에 이르기까지, 지나친 추상성은 보유자들을 혼란에 빠뜨리고 있다. 특히 rsETH 사건에서 Aave 창시자 스타니(Stani)가 실제로 ‘존왕양이(尊王攘夷)’의 제환공(齊桓公) 역할을 맡았다.

심지어 솔라나 재단조차 과거의 갈등을 뒤로 하고, DeFi United를 적극적으로 지지하려 나섰을 때, EF는 여전히 매도를 이어갔고, 비탈릭 본인은 침묵을 지켰다.

지나치게 많이 하는 것은 중앙집권이지만, 아무것도 하지 않는 과도한 자제 역시 지배적 지위의 남용이며, 자기 자신을 의도적으로 억누르는 행위는 전제 조건으로서 ‘자신이 매우 중요하다고 여기는’ 태도를 전제로 한다.

따라서 비탈릭이 EF의 규모를 축소하려는 선택은 잘못된 결정이다. 올바른 방향은 비탈릭이 ‘신비주의적 소년’으로 은둔하고, 재단을 강력한 기관에 위임하여 이더리움의 미래를 더 실용적으로 고민하는 것이다.

비트코인을 제외한 나머지 공용 블록체인은 모두 생태계 성장과 실제 채택률이라는 현실적 지표를 충족시켜야 한다. 이 점에서 이더리움 재단은 특별한 지위를 갖지 않으며, 사람들의 DeFi 및 ETH에 대한 열정은 과거의 기억에서 비롯된 것이지, 순수한 부의 효과에서 비롯된 것이 아니다.

생태계의 번영과 실제 채택 측면에서, 이더리움의 ‘킬러’는 결코 성공하지 못했다. 솔라나는 하이퍼리퀴드 때문에 불안해하지만, 이더리움은 그렇지 않다. 마치 BTC가 이더리움 때문에 불안해하지 않는 것과 같다.

그러나 이러한 우대는 점차 희미해지고 있으며, 위기는 외부가 아닌 내부에서 비롯된다. 진정한 차이는 ‘누가 $ETH의 가격을 책임지는가’, ‘누가 이더리움의 방향성을 책임지는가’에 있다.

현재 비탈릭은 프라이버시 분야에 몰두하고 있지만, 다른 이들이 가격 책임을 지는 것을 ‘막아서는 안 된다’.

새로운 서사, 가격을 기다리다

상품(Commodity)인가, 생산적 통화(Productive money)인가?

$rsETH와 스테이킹 ETF 승인 이후, 비트마인(BitMine) 등 DAT(Decentralized Autonomous Trust) 플레이어들이 빠르게 자체 스테이킹 서비스를 구축하고 있으며, 리도(Lido) 등 LST( Liquid Staking Token) 플레이어들은 ‘생산적 이더리움’ 서사에 더욱 집중하고 있다. 예컨대 스파크(Spark)는 리도의 $wstETH 제품만을 인정한다.

모든 것이 재평가되고 있다. 리도는 스스로 주장하는 것처럼 여유롭지 않다. ETH 가격이 장기간 2,000달러 수준에서 횡보할 경우, 규모 확대의 한계 효율은 감소하고, APR 수익률을 유지하려는 압박은 계속 커지며, 이는 ‘생산적’ 서사에도 그림자를 드리우고 있다.

이것이 바로 가격의 중요성이다. 또는, ‘누가 ETH의 가격을 책임지는가?’ 현재 상황은 EF가 책임지지 않으며, 리도도 책임질 수 없고, 따라서 전체 이더리움 PoS 시스템은 이런 난처한 환경에서 작동하고 있다.

중개주와 비교해보자. 미국 증시가 사실상 퇴출 경로로 기능하지 못하게 된 후, 창신스토어(長鑫存儲)는 AI 개념을 따라잡았고, 딥시크(DeepSeek)는 국유 자본 주도로 전환되었으며, 항공우주·로봇 관련 개념은 A/H 시장 사이에서 오락가락하고 있다. 당신이 좋아하든 싫어하든, 이것이 바로 새로운 서사 구조다.

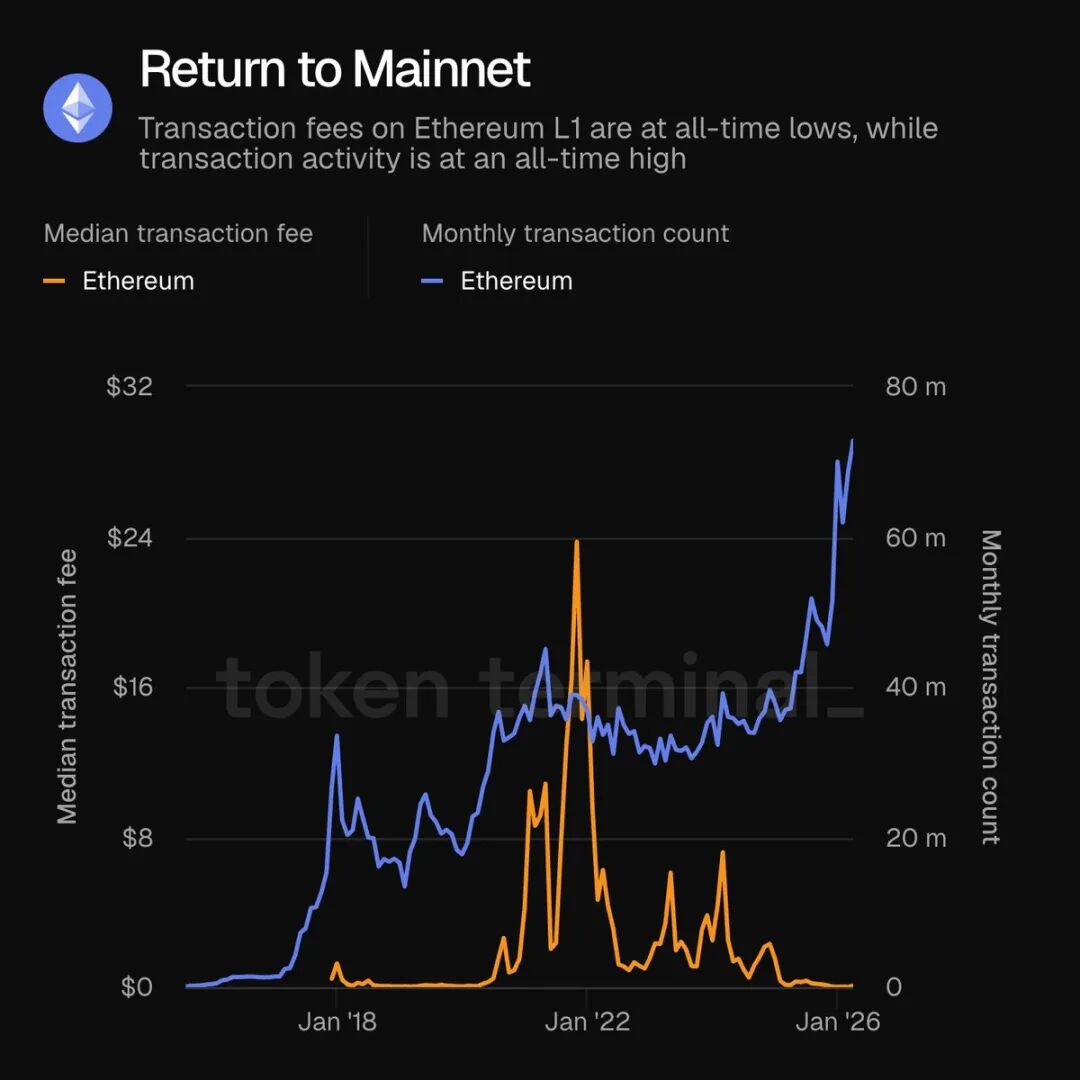

그림 설명: 메인넷으로 복귀(Return to Mainnet).

출처: @tokenterminal

이더리움이 L1 중심으로 전환하면서 이더리움 메인넷 활동이 폭증했지만, 이더리움 생태계가 실제로 개선되고 있다는 느낌은 들지 않으며, 더군다나 가격 상승은 전혀 느껴지지 않는다. 분명 문제가 발생한 것이다. 하지만 사람들은 그 문제를 명확히 규정하지 못하고 있다.

그렇다면 현재 이더리움의 기술적 서사는 무엇인가?

- 프라이버시: 모든 것이 ZK로 구현 가능하며, 이는 탈중앙화 철학의 마지막 유산이다;

- AI: dAI 팀은 중앙화된 아키텍처를 블록체인 위로 이식하고 있으며, 주요 포인트는 소규모 모델의 단말 배포 및 에이전트 호출이다;

- L1: L2 중심 전략을 완전히 포기하고, 모든 속도 및 수익 경쟁을 L1으로 되돌린다.

‘세계 컴퓨터’와 스마트 계약 기술의 조합이라는 기존 개념과 비교할 때, 이더리움은 이제 현실 세계와 더 깊이 연결되어야 한다. 위 세 가지 외에도 스테이블코인, RWA(Real World Assets) 등 다양한 서사가 존재하지만, 이들은 이더리움이 바라보는 ‘세상’이 아니라, 세상 속의 ‘이더리움’일 뿐이다.

주체와 객체가 뒤바뀌었거나, 새 세상 속 자신의 정체성이 명확하지 않은 상태다. ‘모든 것을 블록체인에 올릴 수 있다’는 열정과 ‘블록체인이 미래를 선도한다’는 기개는 사라졌지만, 여전히 블록체인이 더 많은 일을 할 수 있을 것 같다는 모순적·혼란스럽고 반복적인 감정이 현재 시장 심리를 구성하는 삼중 파장이다. 사람들은 더 나은 이더리움을 원하지만, 그런 이더리움을 실제로 보기는 어렵다.

10여 년의 투쟁 끝에 이더리움은 ‘세계 컴퓨터’가 되지는 못했지만, 분명 ‘개방형 컴퓨터’가 되었다. 어떤 활동이나 아이디어라도 그 위에서 실험하고 실행할 수 있다. Bankless가 ‘ETH is Money’를 판매할 때, 비탈릭은 끊임없이 ‘ETH is Commodity’라고 주장하며, ETH는 구체적인 기능을 수행하는 디지털 제품이라고 강조했다.

이 점에서 세상은 비탈릭이 거짓말을 하고 있다고 비난할 수 없다. 비탈릭은 2026년 2월 8,800개의 ETH를 매도했으나, 코우스왑(CowSwap)을 통해 서서히 처분했을 뿐, 커브(Curve) 창시자처럼 $CRV를 스테이킹해 안정화폐를 교환하거나, 선거(孫割)처럼 $USDD를 만들어 일반 투자자를 손실시키는 행동은 하지 않았다.

그러나 2026년 1월 치앙마이에서 열린 대담에서, 시간을 10년 전으로 돌려 블록체인과 AI 중 하나를 선택해야 한다면 누구나 어떤 선택을 할 것인지 질문했을 때, 비탈릭은 확고한 답을 내놓지 않았다. 그러나 현실은 이미 분명하다. 점점 더 많은 암호화폐 프로젝트 팀이 AI 분야로 전환하고 있으며, GTM(Go-to-Market) 방법론을 능숙하게 운용하고 있다.

- 헤르메스 에이전트(Hermes Agent)는 노우스 리서치(Nous Research) 출신 팀이 개발했으며, 주류 AI 개발자들에게 큰 주목을 받고 있다;

- xBubble은 댑오에스(DappOS)가 개발했으며, AI와 의도 기반 실행 프레임워크를 결합했다;

- 오픈라우터(OpenRouter) 창시자 알렉스 아타라(Alex Atallah)는 오픈씨(OpenSea) 출신이다.

이를 보면, 암호화폐 프로젝트 팀의 마케팅 및 운영 역량은 블록체인 내부에만 국한되지 않음을 알 수 있다. 전 세계가 주목하는 AI 열풍 속에서도 그들은 끊임없이 리듬을 따라가고 있으며, 심지어 ‘중계역’ 모델조차 스테이블코인, 트래픽 분배, 실행 프레임워크와 얽혀 있다.

그러나 이 모든 것과 이더리움의 관계는 매우 미약하다. 비록 dAI와 버추얼스(virtuals)가 ERC-8183을 공동 제안해 에이전트의 자율 경제 활동 프레임워크를 규정하려 했지만, 팀이 일을 하지 않는다고 볼 수는 없으나, 이는 ‘선도’라기보다는 ‘적응’에 가깝다.

만약 지금을 서사적 관점에서의 ‘저점 매수’ 시점이라 본다면, 핵심 질문은 AI 시대에 공용 블록체인이 어떤 가치를 지니는가이다.

클로드(Claude)는 SaaS, 보안, 외부 에이전트 프레임워크를 반복적으로 타격하고 있다. 다소 황당한 시나리오를 상상해보자. 만약 클로드가 직접 블록체인을 만들었다면, 이더리움은 어떻게 될까?

PoS 메커니즘 하에서는 자산 이전 비용이 충분히 낮지만, 규제 측면에서는 클로드 역시 인간의 법적 제약을 벗어날 수 없다. 무제한의 자유 금융 실험장은 이더리움이 지닌 가장 독특한 가치일 수 있다.

마치 마이토스(Mythos)가 팔란티어(Palantir) 주식을 공격할 때, 치안신(奇安信)이 오히려 상승한 것처럼, 타깃으로 삼은 상대가 가져오는 것은 타국 동업자의 군비 경쟁이며, 이는 무한한 순환을 초래한다.

혹은, 오늘날 갈등과 대립이 심화되는 세계에서, 전 세계를 연결하려는 수요는 장기적으로 지속될 것이다. 캔턴(Canton)은 월스트리트의 것이지만, 이더리움은 전 인류의 것이다. 사하라 사막의 사람들이 신발을 신지 못한다고 해서, 비관론자는 떠나고, 낙관론자는 광희한다.

그러나 $ETH의 황금기는 다시 오지 않을 것이다. 원샹, EF, 기타 기관들은 여전히 매도할 것이며, 2,000달러의 ETH는 적어도 200달러의 10배 이상의 가치를 지닌다. 우리는 새로운 출발점에 섰다. 다만, 우리가 필요한 건 ‘항해의 방향’뿐이다.

맺음말

운명처럼 유사하게, ETH는 실제로 중개주와 운명이 닮았다. 모두 A국의 자산이지만, B국의 자본이 투자하고, B국의 2차 시장에서 퇴출되며, A국은 단지 시장과 채널로서의 가치만 제공한다.

이것은 최고의 시대다. 분열 속에서 새로운 시장이 탄생하며, B국의 동향을 참고하면 A국의 유사 자산들도 유사한 주기를 겪게 된다. 분열 속에서 A국과 B국은 새로운 연결 고리를 필요로 하며, 이더리움은 여전히 최고의 선택이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News