Pantera Capitalの振り返り:史上最大の清算ラッシュ、トークン価格60%下落——2026年の市場はどのようになるか?

TechFlow厳選深潮セレクト

Pantera Capitalの振り返り:史上最大の清算ラッシュ、トークン価格60%下落——2026年の市場はどのようになるか?

歴史的に見れば、混乱期は次の成長段階の基盤を築いてきた。

著者:Cosmo Jiang

編集・翻訳:TechFlow

TechFlow解説:Pantera Capitalの年次報告書は、2025年の暗号資産市場における過酷な現実を明らかにしています——これはファンダメンタルズ主導の年ではなく、マクロ環境、ポジション、市場構造が主導した年でした。ビットコインはわずか6%下落した一方、多くのアルトコインは60%も急落し、市場は極めて分極化しました。2026年に生き残ろうとする投資家および業界関係者にとって、こうした駆動要因を理解することは、無批判な楽観主義よりもはるかに重要です。

2026年の市場見通し

2025年の暗号資産市場のリターンは、ファンダメンタルズによって駆動されたものではありませんでした。これは、マクロ環境、ポジション、資金の流れ、および市場構造の影響が支配的であった年——特にビットコイン以外の資産においてそうでした。

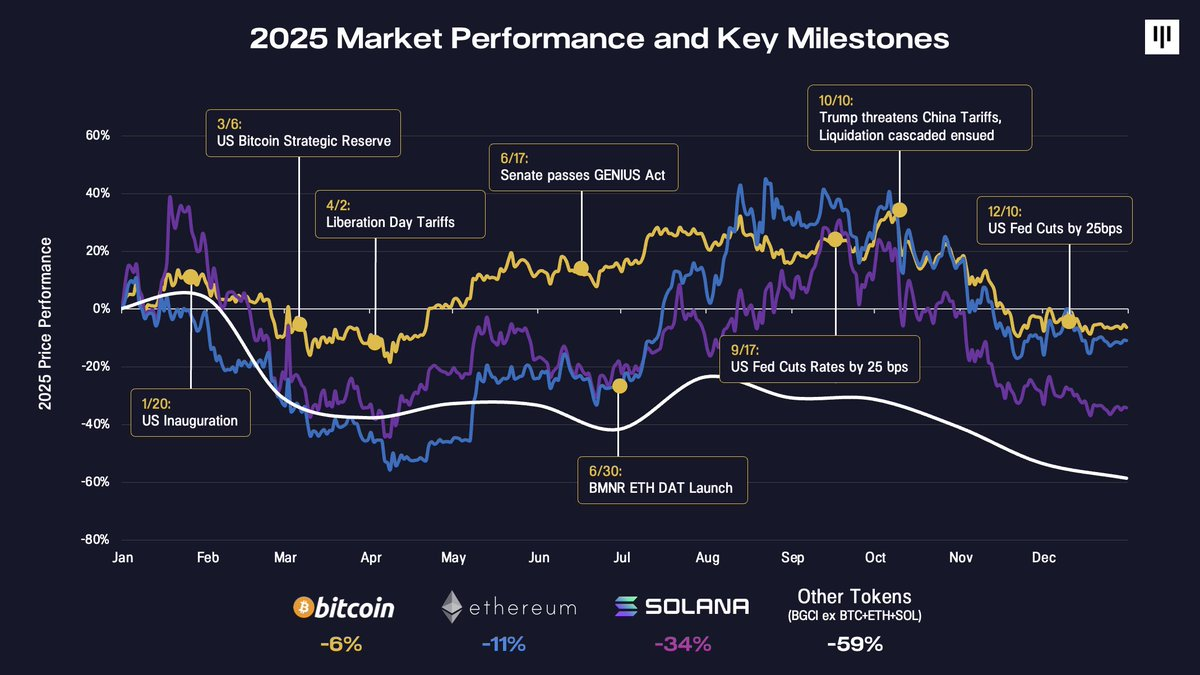

年間を通じた主要なマクロおよび政策上の転換点のタイムラインを振り返ることで、なぜ相場がこれほど断続的だったのかを理解できます。

この年は米国大統領就任式から始まり、これは典型的な「ニュース実現=売り」の瞬間であり、またボラティリティの初期警戒信号でもありました。その後数カ月間、リスク選好は反復的に揺れ動き——米国戦略的ビットコイン準備に関する発表への楽観的な期待から、「解放の日」関税による再燃した圧力へと移行しました。年央には、GENIUS法案の可決、Bitmine Immersionなどのデジタル資産国庫(DATs)の台頭、そして連邦準備制度(FRB)による利下げ開始といった建設的な進展があり、これらは数カ月間にわたり市場の感情を安定させました。

第4四半期には決定的な転換点が訪れ、複数の課題が同時に顕在化しました。10月10日の売却圧力は、暗号資産史上最大規模の清算連鎖(カスケード・ブローアウト)を引き起こしました——これはTerra/Luna崩壊およびFTX破綻時の規模を上回るもので、名目額200億ドルを超えるポジションが一気に消滅しました。市場はこの衝撃を吸収するのに時間を要しました。同時に、年間を通じて重要な限界買い手(DATs)の追加的な購入力が枯渇し始めました。こうした下落圧力は、税金対策のための売却(特にETFおよびDATsにおけるもの)、ポートフォリオのリバランス、年末のシステマティックCTA流動性など、季節的な圧力によってさらに増幅されました。

ビットコインは2025年にわずか約6%の小幅な下落で年を閉じました。イーサリアムは約11%下落しました。そこから先はパフォーマンスが急激に悪化しました。ソラナ(Solana)は34%下落し、より広範なトークン・ユニバース(BGCIからBTC、ETH、SOLを除外したもの)はほぼ60%も下落しました。

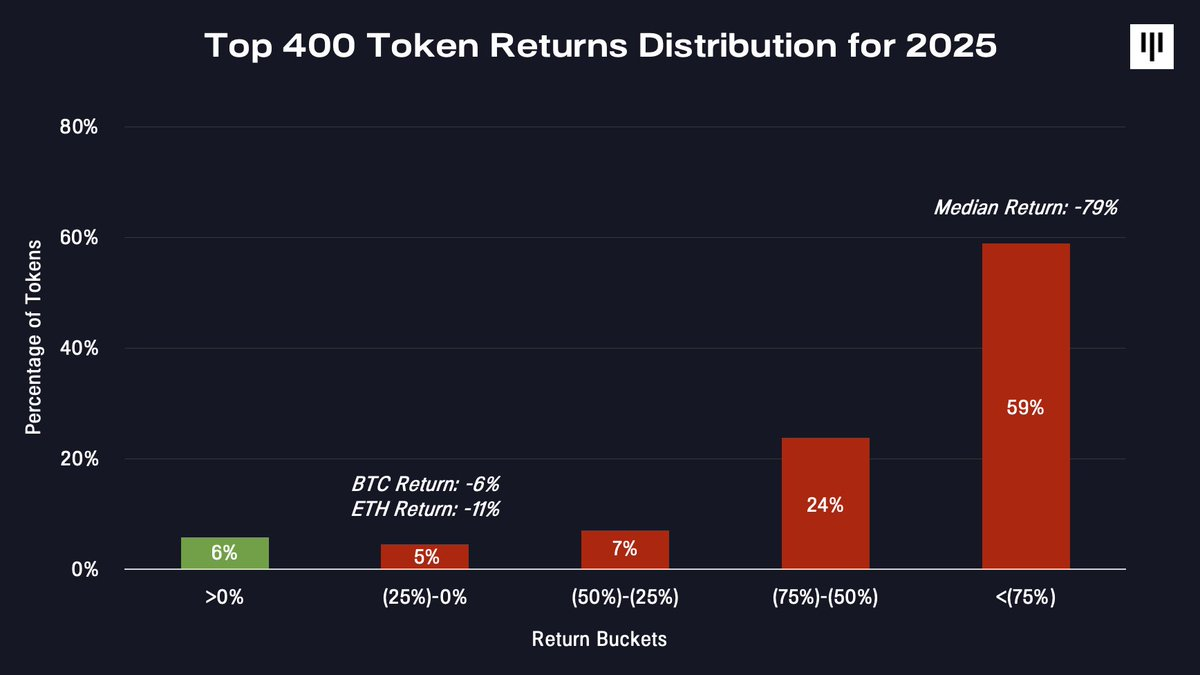

これは極めて狭い市場でした。トークン・ユニバースのリターン分布を観察すると、この分極化はさらに明確になります。

正のリターンを記録したのはごく少数のトークンのみです。大多数のトークンは深刻な下落を経験しており——中央値のトークンは79%も下落しました。

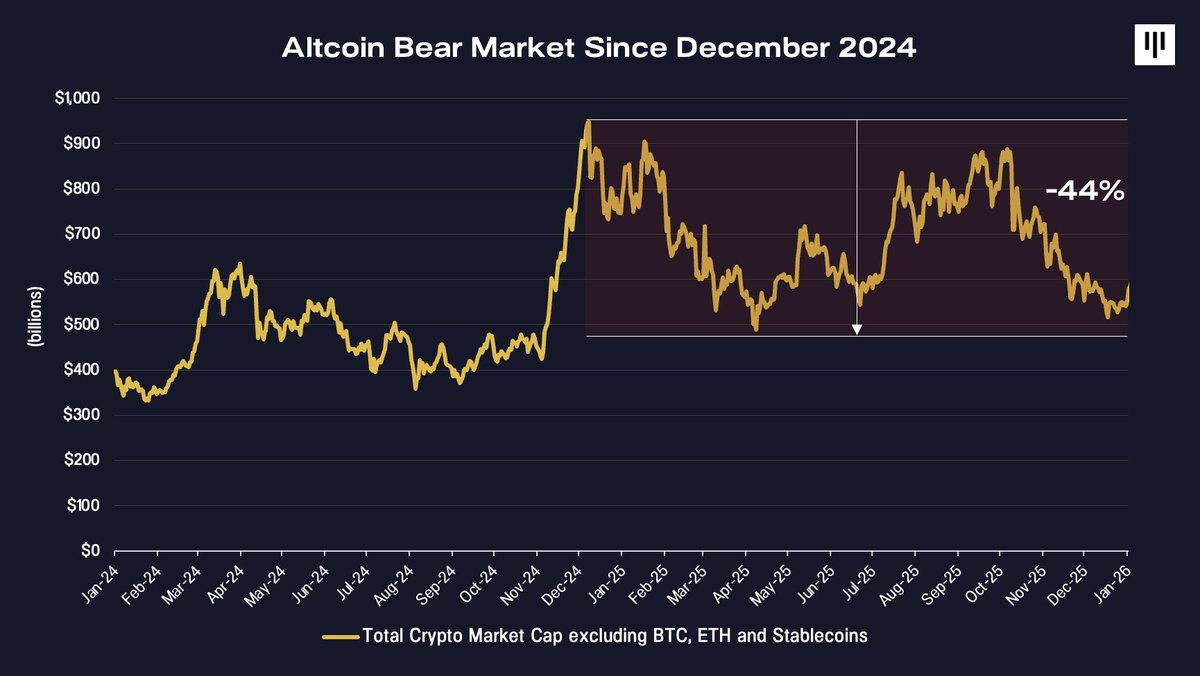

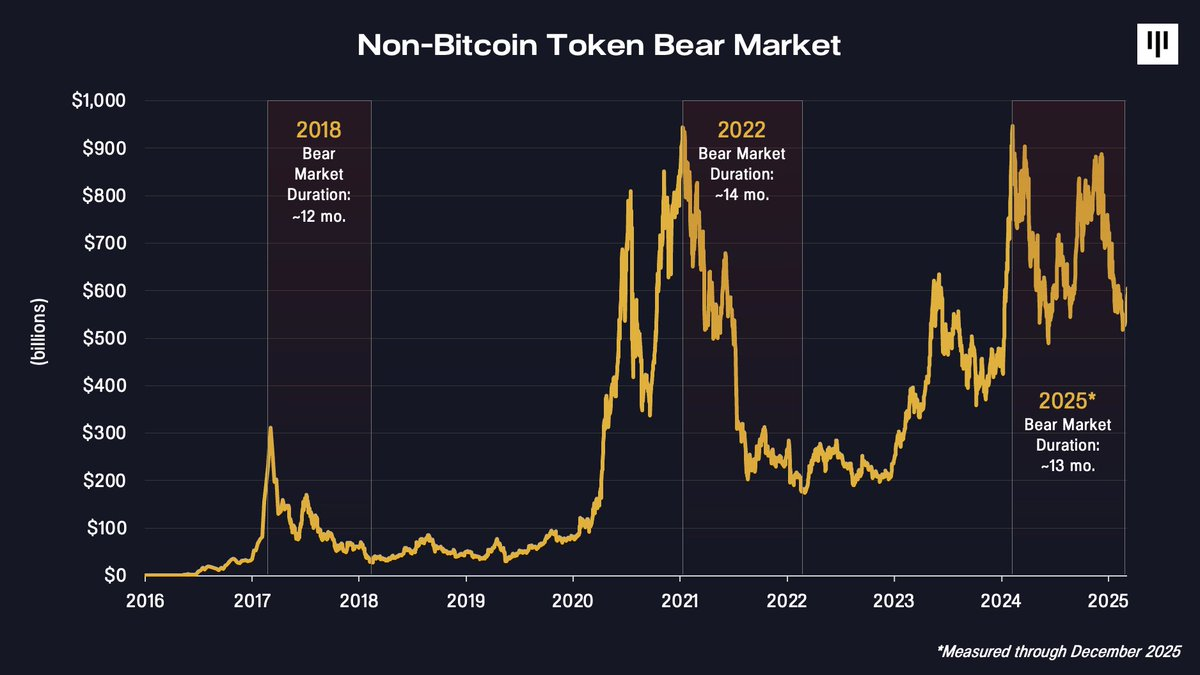

1年間にわたるアルトコインの熊市

2025年に最も過小評価されている現実は、ビットコイン以外のトークン市場が実質的に2024年12月からすでに熊市に入っていたことです。

ビットコイン、イーサリアム、およびステーブルコインを除く暗号資産の時価総額は2024年末にピークに達し、その後緩やかな下降トレンドを辿り続けており——2025年末までに約44%の下落となりました。この視点から見れば、少なくともビットコインにとっては時折「それなりに良い年」と映ったとしても、市場の他の部分にとっては未解決の熊市の延長線上にあるということになります。

中小型トークンに多額のエクスポージャーを持つポートフォリオは、構造的に困難な状況に置かれています。

ビットコインとより広範なトークン市場との分化は、根本的な違いを反映しています。ビットコインは「デジタルゴールド」という単一かつ広く理解されたストーリーに支えられており、さらに主権国家、政府、ETF、企業金庫などによる機械的な需要によって益々後押しされています。一方、他のトークンは、標準化されたアクセスが少なく、機関からの支援も乏しく、価値獲得のダイナミクスもより複雑な、多様な破壊的技術を代表しています。

こうした分化は価格にも明確に表れています。

トークンが直面する構造的抵抗要因

2025年、より広範なトークン・コンプレックスに対する圧力を強めた要因が複数存在しました。

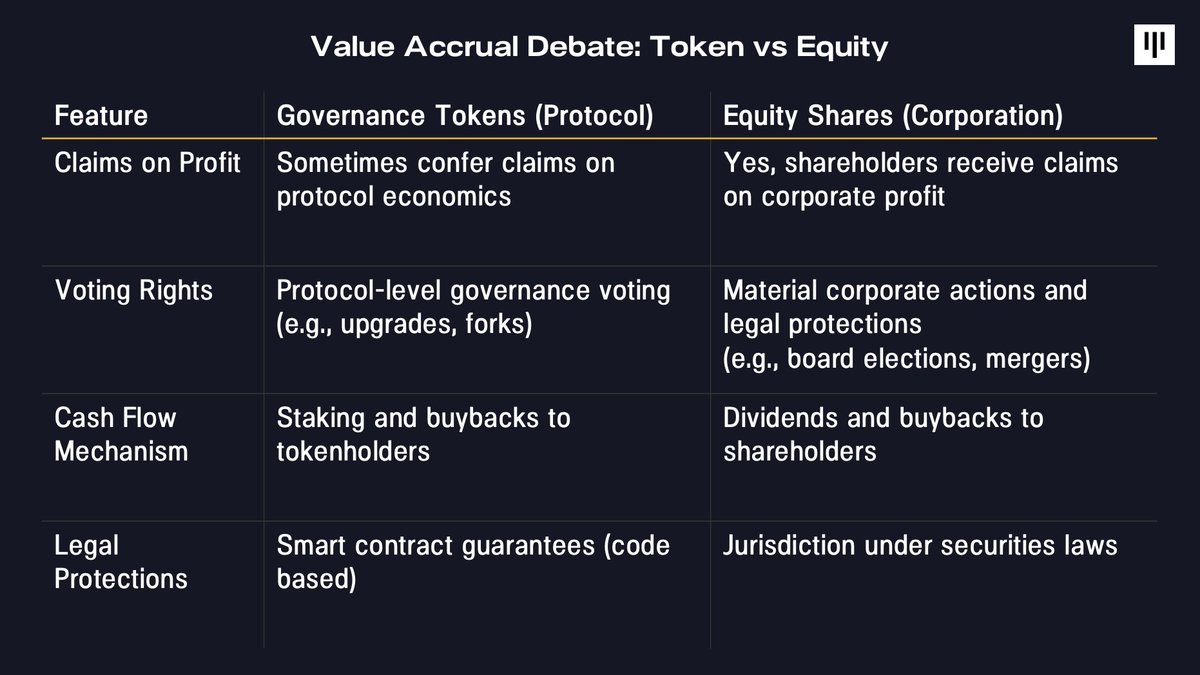

1. 価値の蓄積と投資家の権利

最も持続的な課題の一つは、価値の蓄積に関する未解決の問題です。伝統的な株式市場では、株主はキャッシュフロー、ガバナンス、残余価値について明確な法的請求権を有します。これに対し、トークンは政府機関ではなくコードによって執行されるプロトコルレベルのメカニズムに依存しています。

今年、Aave、Tensor、Axelarなど、トークンベースのエコシステムが買収または再編成される際にトークン保有者に直接補償が行われなかった複数の注目すべき事例が、こうした緊張関係を焦点化しました。これらの出来事は市場全体に波紋を広げ、トークンエコノミクスが比較的堅固なプロジェクトにおいてさえも信頼を損ないました。

このような背景のもと、デジタル資産株式は、投資家が既に防御的姿勢を取っている中で、より明確な価値獲得経路を備えていたことから、トークンを上回るパフォーマンスを記録しました。

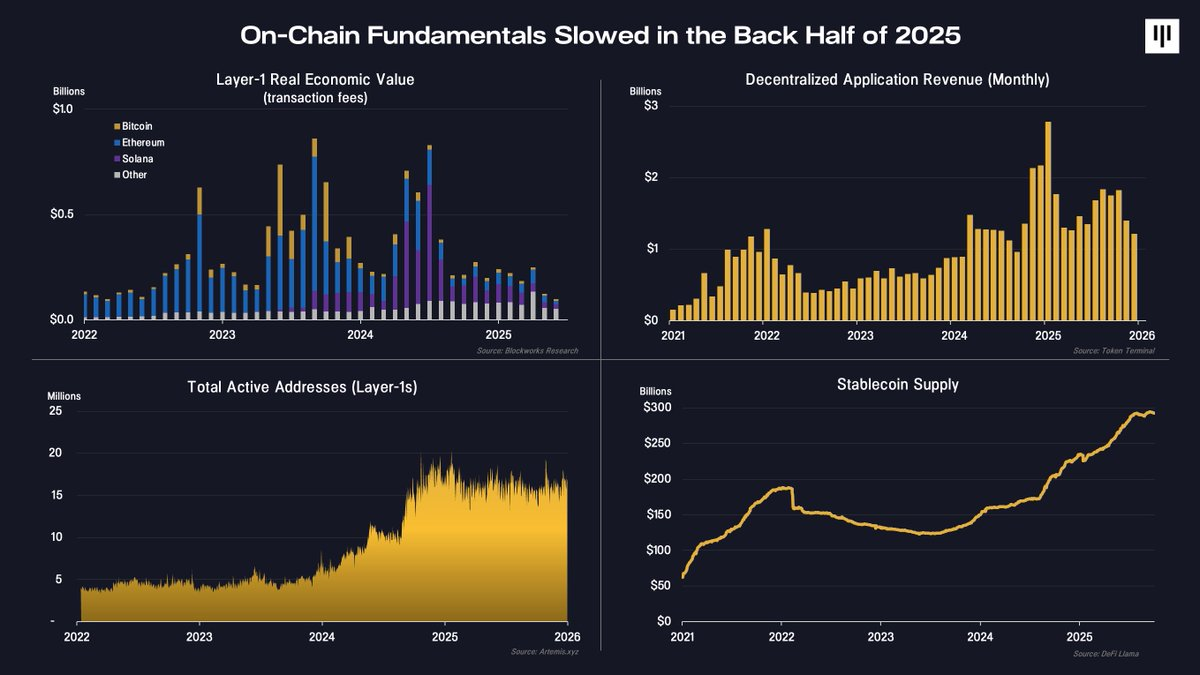

2. チェーン上活動の減速

下半期にはチェーン上での基本的指標も弱まりました。

レイヤー1ネットワークの収益、分散型アプリケーション(dApp)の手数料、アクティブアドレス数といった主要指標すべてにおいて活動が減速しました。注目に値するのは、ステーブルコインの供給は引き続き増加しており、ブロックチェーンが決済および支払い分野で継続的に採用されていることを示唆している点です。しかし、ステーブルコインに関連する大部分の経済的価値は、トークンベースのプロトコルではなく、株式に基づくオフチェーン事業へと流れています。

実際には、基盤となるレイヤーの利用は継続されていますが、限界的かつ順周期的な活動は減少しています。この変化は、トークン価格の動きに直接反映されています。

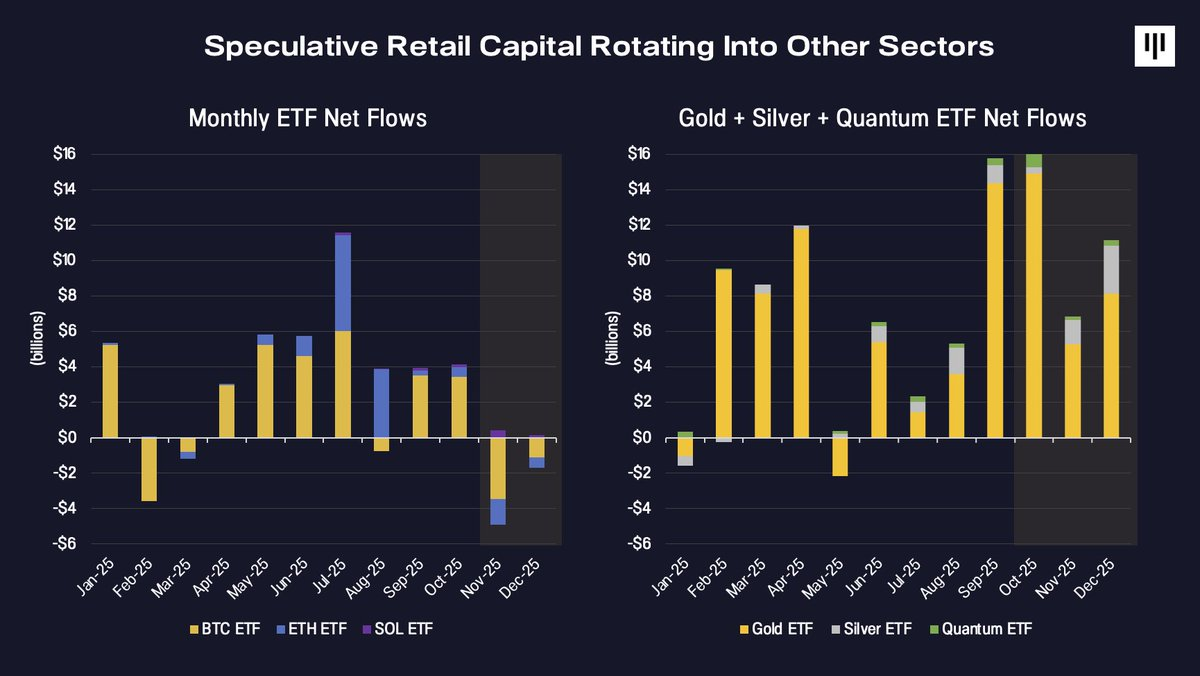

3. 投機的資金のローテーション

最後に、資金の流れが逆転しました。より広範なトークン領域を支えてきた限界資本は、従来、投機的な個人投資家(小口投資家)に由来していました。機関の採用は引き続き拡大していますが、それは主にETF経由で入手可能な資産——すなわちビットコイン、イーサリアム、そして年末にはソラナ——に集中しています。

2025年、投機的な注目は他の分野へと移りました。

ETF資金は、ゴールド、シルバー、量子コンピューティングといった新興テーマ取引などへ大量流入しましたが、デジタル資産ETFの資金流入は減速し、年末にはマイナスに転じました。こうした資金ローテーションは、トークンの広がり(ブレッドス)が悪化する時期とちょうど重なり、下落圧力をさらに強化しました。

感情、ポジション、歴史的文脈

年末には、市場感情は歴史的に「降伏(サレンダー)」と関連付けられる水準まで圧縮されていました。

「恐怖と貪欲指数(Fear & Greed Index)」は、FTX崩壊直後などの急性ストレス時期に観測されたのと同じ水準に達しました。同時に、パーペチュアル・フューチャーズの資金率は低下し、これはレバレッジの縮小および投機的過熱の収束を示唆しています。

季節要因も作用しました。12月は、伝統的にビットコインおよびより広範な暗号資産市場にとって弱気の月であり、税金対策のための売却、ポートフォリオのリバランス、流動性制約が、ファンダメンタルズとは無関係な機械的な圧力を生み出しました。

重要なことに、より長期的な視点から見ると、現在のビットコイン以外の資産の下落期間は、過去のサイクルと非常に一致しています。

2018年および2022年の熊市はそれぞれ約12~14カ月間続きました。2024年末のピークから計算すると、現在の下落期間は同程度の範囲内にあります。これは必ずしも底打ちを保証するものではありませんが、時間および価格両面で相当量の圧縮が既に生じていることを示しています。

今後、なぜ展望が改善するのか

2025年は困難な年でしたが、将来を見据える上で前向きに楽観的である理由がいくつかあります。

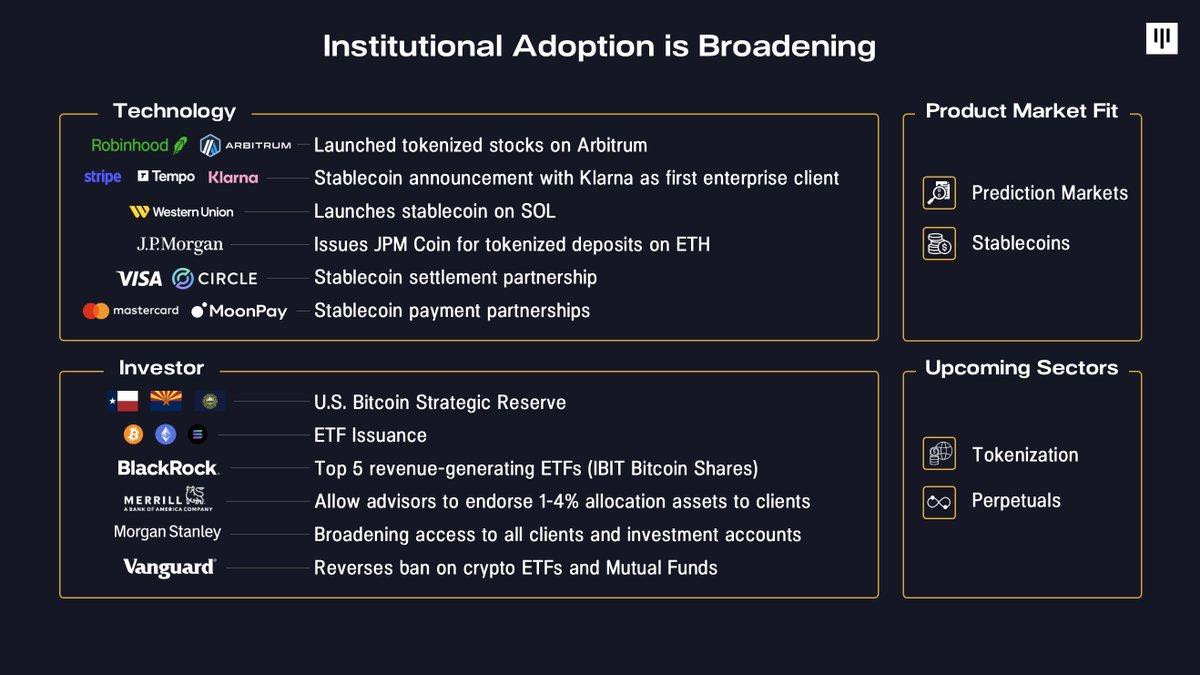

第一に、機関の採用は引き続き拡大しています。企業は、ロビンフッドによるトークン化株式の提供、ストライプによるステーブルコインインフラの開発、JPモルガンによる預金のトークン化など、ブロックチェーンを自社のコア製品にますます統合しています。資本面では、主権準備が既に構築され、証券会社、退職金プラットフォーム、大型資産運用会社が参加ハードルを大幅に引き下げました。

第二に、プロダクト・マーケット・フィット(PMF)がより明確になっています。2025年には、ステーブルコインおよび予測市場が目立つユースケースとして、画期的な注目と採用を得ました。また、より広範なトークン化およびパーペチュアル・フューチャーズも、PMFの初期兆候を示しています。

第三に、マクロ環境は好意的です。米国経済は持続的な強靭性を維持しており、賃金成長率はインフレ率を上回り、企業利益も拡大しています。FRBはすでに量的引き締め(QT)を停止しており、流動性状況は改善しています。長期金利の低下と金融緩和政策の組み合わせは、デジタル資産を含むリスク資産にとって伝統的に好意的です。

最後に、浸透率は依然として驚くほど低いままです。Bitmineのトム・リー氏が指摘したように、1万ドル以上のビットコインを保有するアドレスは世界でわずか440万件ですが、グローバルな伝統的投資口座は9億口座に及びます。米銀の機関投資家調査によれば、専門投資マネージャーのうち67%が依然としてデジタル資産に対してゼロのエクスポージャーを持っています。時間とともにわずかな配分比率の変化であっても、潜在的な需要源として大きな意義を持ち得ます。

結論

2025年は、ほとんどのトークン市場にとって極めて厳しい年であり、極端な分極化、メジャーコインの優れたパフォーマンス、そしてビットコイン以外の資産の長期的な弱さという特徴がありました。しかし同時に、これは機関の採用が進み、プロダクト・マーケット・フィットが明確になり、エコシステムの大部分においてバリュエーションが圧縮された年でもありました。

より広範なトークン領域が1年間の熊市を経験した後の、強固なファンダメンタルズの背景は、機会をもたらす可能性があります。感情の浄化、レバレッジの削減、そして重大な再評価が既に終了した今、前向きなポートフォリオ配置は、ファンダメンタルズが安定し、市場の広がり(ブレッドス)が回復するという前提の下で、ますます非対称なリスク・リターン構造を呈しつつあります。歴史的に見て、混乱の時期は次の成長段階の基礎を築くものです。

[1] ブルームバーグ・ギャラクシー暗号資産指数(BGCI)のパフォーマンスは、業績を低下させる費用控除を含んでいません。いかなる指数も参考情報であり、一般市場パフォーマンスの一例に過ぎません。指数は能動的に管理されていないため、Panteraファンドのパフォーマンスと直接比較することはできません。Panteraファンドの投資成果は、将来のリターンを予測または暗示するものではありません。

PANTERA 回顧 —— 2026年を前にして

著者:@JonathanGieg

2026年の幕開けとともに、私たちは暗号資産にとって昨年よりもさらにエキサイティングな1年になるだろうと予想しています。しかしその前に、まず2025年が私たちにもたらしたものについて少し振り返りたいと思います。

2025年はPanteraにとって記念すべき年でした。これまでで最多の資金を配分し、その大部分を新たな投資の主導に充て、暗号資産の次の10年を定義すると考えられる業界および地域において、グローバルな足跡を拡大しました。同時に、当社の投資ポートフォリオは公開市場において強力な検証を得ており、4社の投資先企業がIPOおよび主要な戦略的買収を実現しました。

2025年に当社が達成した進捗をご覧ください:

2026年の9つの予測

著者:@veradittakit

#1 実世界資産(RWA)の爆発的成長

2025年12月中旬時点で、RWAの総ロックアップ金額(TVL)は166億ドルに達し、DeFi全体のTVLの約14%を占めています。

予測:

・ 米国国債およびプライベート・クレジットのTVLは、少なくとも2倍になる可能性があります。

・ SECの「暗号プロジェクト」下で予定されている「イノベーション免除」が導入されると、トークン化株式および株式の成長がさらに加速するでしょう。

・ 予想外の分野(カーボン・クレジット、鉱業権、エネルギー・プロジェクト)が注目を集めます。こうした分野の特徴は、流動性の分散、グローバルな分布、および標準化の欠如であり、ブロックチェーンを活用した市場がこれらの課題を解決する可能性があります。

#2 AIによるチェーン上セキュリティの革新

AIセキュリティおよびブロックチェーン開発ツールは極めて強力なものとなっています。リアルタイム不正検知、95%の精度でビットコイン取引をマーキング、および即時スマートコントラクトデバッグが既に実現しており、数百万ドル規模のブロックチェーン脆弱性が検出されています。

予測:2026年には、チェーン上インテリジェンスへのさらなる移行が進み、確定的かつ検証可能なルールがスマートコントラクトベースのガバナンスを掌握します。このアプリケーションはコードをリアルタイムでスキャンし、論理的エラーおよび脆弱性を即時に特定し、即時デバッグフィードバックを提供します。次の大規模ユニコーン企業は、セキュリティを100倍向上させる革新的なチェーン上セキュリティ企業となるでしょう。

#3 予測市場が買収対象に

2025年前半10カ月間で280億ドルが取引され、予測市場は機関向けインフラ整備に向けて統合が進んでいます。10月20日週には、23億ドルという過去最高額を記録しました。

予測:この業界では10億ドルを超える買収が発生し、PolymarketやKalshiを含まない形で実現します。勝利するプラットフォームは、内包された流動性トラックおよび市場発見のためのAI機能を備え、資金がどこにあり、なぜそこに存在するのかを明示します。「輝く新しいボタン」は忘れましょう。ここでの鍵は、ユーザーにあらゆる摩擦を排除した超能力を付与すること——隠された流動性プールへの即時アクセス、よりスマートなルーティング、予測可能な注文流の提供です。

スポーツに特化したプラットフォーム(DraftKings、FanDuel)は既に主流となっており、メディアと連携してリアルタイムオッズを配信しています。NoVigのようなスポーツに特化した新規参入企業は垂直方向に存在感を拡大し、アジア太平洋地域では新たなスタートアップが登場するでしょう。なぜなら、この地域は今後注目されるエリアだからです。

#4 AIがあなたのパーソナル・クリプト副操縦士に

システムが成熟し、カスタマイズされた期待に応える超パーソナライズ体験を提供できるようになると、消費者向けAIプラットフォームの利用は急増します。シームレスな統合により、高度なAIは使いやすさを実現し、操作はぎこちないものから即時的なものへと変化します。

予測:Surf.aiのようなプラットフォームは、2026年に直感的な高度AIモデル、独自の暗号資産データセット、およびマルチステップワークフロー・エージェントを活用し、暗号資産に興味を持つ初心者から活発なトレーダーに至るまで幅広い層を惹きつけます。私は、複雑な技術とアクセシブルなデザインがSurfを最適な暗号資産リサーチツールにし、他のタイプのプラットフォームの汎用オプションと比較して、4倍高速な即時チェーン上サポート付き市場洞察を提供すると確信しています。

#5 銀行巨大企業の準備:G7連動ステーブルコインが目前に

10の主要銀行が、G7通貨に連動したコンソーシアム型ステーブルコインの発行を早期段階で検討しています。金融機関は、個人および機関投資家にデジタル通貨のメリットを、コンプライアンスおよびリスク管理の観点から提供可能かどうかを検証しています。同時に、10の欧州銀行グループがユーロ連動ステーブルコインの発行を調査しています。

予測:主要銀行コンソーシアムが自社のステーブルコインを発行する(2026年にこれらのパイロットプロジェクトが成果を上げるか、あるいは異なるコンソーシアムがこれを実現するかは別として)。

#6 プライバシー・ペイメント・パーペチュアル:機関の「三巨头」

プライバシー技術は機関向け利用で繁栄しており、Zama、Cantonなどのプロトコルが透明性と機密性を融合したソリューションを提供していますが、小口投資家向け利用はまだ普及やスケーラビリティを獲得できていません。ステーブルコインの時価総額は現在3100億ドルに達し、2023年以来で2倍以上に成長し、25カ月連続で拡大を続けています。パーペチュアル・スワップ契約は、暗号資産派生商品取引量の約78%を占めており、パーペチュアル契約とスポット・オプションのギャップは拡大を続けています。

予測:プライバシー分野では、機関と小口投資家とのギャップが2026年にさらに広がります。ステーブルコインは2兆ドルを超える長期的道筋を描き、来年には少なくとも5000億ドルに達するでしょう。パーペチュアル契約の勢いは2026年も続くでしょう。

#7 機関のマクロ視点

12月15日時点で、ビットコイン保有量の17.9%が上場企業および非上場企業、ETF、および国家によって保有されています。

予測:2026年は、投機やミーム(meme)ではなく、統合、真のコンプライアンス、そして公開市場の流動性を原動力とした機関資金の時代となります。暗号資産はメインストリームの金融プラットフォームに統合され、金融インフラをアップグレードし、既存のプレイヤーに挑戦します。

#8 史上最大の暗号資産IPO年

2025年には米国で335件のIPOが実施され、2024年比で55%増加しました。その多くは暗号資産に友好的なもので、ブロックチェーン関連のIPOは9件ありました。これには、暗号資産原生企業であるCircle Internet Group(2025年5月27日上場)や、SPACを活用した暗号資産に配慮した企業(例:Bitcoin Infrastructure Acquisition Corp、2025年12月2日上場)が含まれます。

予測:2026年は、デジタル資産の公開市場上場がさらに拡大する年となります。Coinbaseによれば、企業の76%が2026年にトークン化資産を追加する計画を立てており、一部の企業は投資ポートフォリオ全体の5%以上をトークン化資産に割り当てることを検討しています。Morphoは一例として、2025年11月時点でTVLが86億ドルに達しています。

#9 デジタル資産国庫(DAT)の統合加速

2021年には、ビットコインを保有する上場企業は10社未満でした。2025年12月中旬時点では、151社の上場企業が950億ドルを保有し、政府を含めると164社・1480億ドルに達しています。

予測:2026年には、各主要資産クラスにおいて、1〜2社が支配的地位を占めるという厳しい「剪定(トリミング)」が行われます。他のすべての企業は買収されるか、あるいは取り残されることになりますが、長尾トークンの勝者が1社だけは追随するでしょう。また、この流れはグローバル化も進みます。日本のメタプラネット(Metaplanet)はすでに積極的ですが、このトレンドはもはや米国に限定されず、グローバルな国庫構造が多様化しています。

2026年が皆様にとって素晴らしい年になりますように。

詳細については、弊社のPanteraブロックチェーン・レターをご覧ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News