DWF Ventures:上場前の8年間に、同社が最も収益を上げていた時期を隠していた——ブロックチェーン上のプレIPO(上場前投資)により、一般投資家もその恩恵を受けることができるのか?

TechFlow厳選深潮セレクト

DWF Ventures:上場前の8年間に、同社が最も収益を上げていた時期を隠していた——ブロックチェーン上のプレIPO(上場前投資)により、一般投資家もその恩恵を受けることができるのか?

初期プロジェクトへの参加という新たなチャンネルであると同時に、流動性の幻覚に対して新たに支払う必要のあるワナでもある。

著者:DWF Ventures

編集・翻訳:TechFlow

TechFlow解説:企業の平均上場期間は1990年代の5年から、現在では12年に延長されています。これは、SpaceXやOpenAIといった注目企業の最も価値の高い成長期が、すべて私募市場で非公開のまま終了してしまうことを意味します。暗号資産(暗号通貨)はトークン化を通じてこの状況を打破しようとしていますが、現実にはPre-IPOトークンは一般的に20~40%のプレミアム価格で取引され、流動性が乏しく、規制も不透明です。投資家にとって、これは早期プロジェクトへの新たな参入機会であると同時に、流動性という幻想に過剰に支払う新たな罠でもあります。

主なポイント

企業が非上場状態を維持する期間は著しく延長されており、1990年代以降、IPOまでの平均期間は2倍に増加しました。これにより、最も価値の高い成長段階が私募市場に集中し、個人投資家の需要がブロックチェーン上の代替手段へとシフトしています。

現在、構造が明確に異なる3種類の投資手法が登場しています:SPV(特別目的事業体)を活用したトークン、合成パーペチュアル・コントラクト(永続的先物契約)、およびクローズド・エンド・ファンド(封鎖型投資信託)。それぞれの構造は、裏付けメカニズム、価格連動方式、換金(レッドemption)プロセス、および規制対応の観点で異なり、リスク許容度の異なる投資家層にサービスを提供しています。

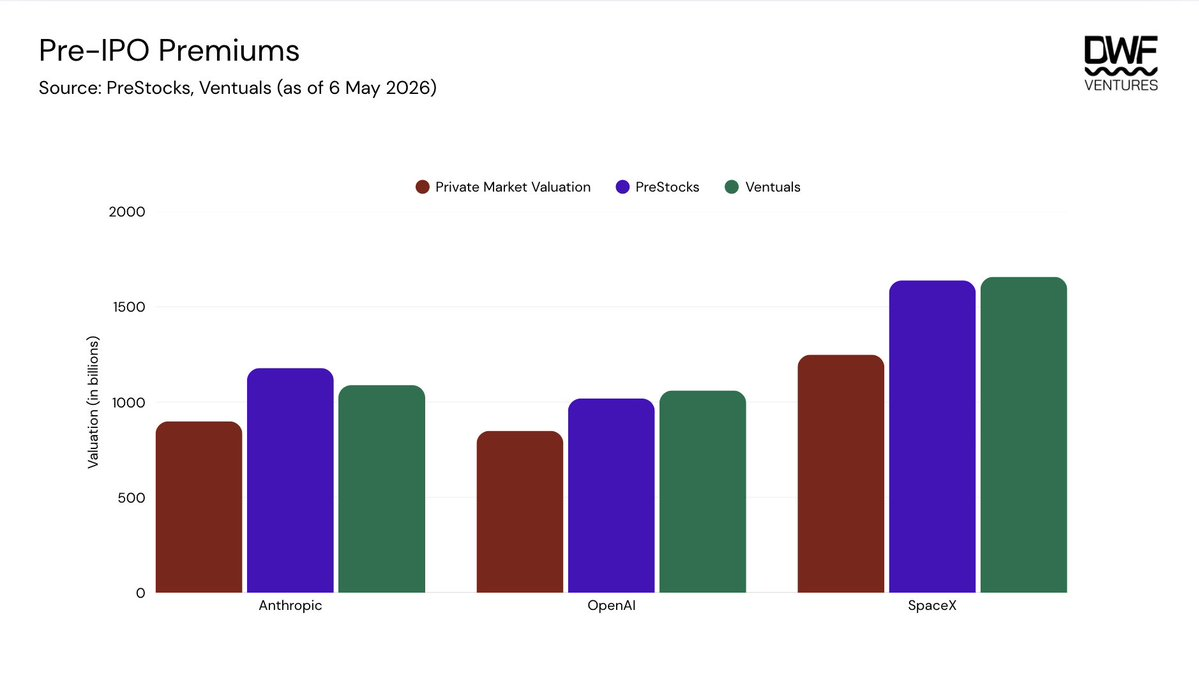

Pre-IPO株式は、最終的に確認された私募市場評価額に対して継続的に20~40%のプレミアムが付くことが多く、また大多数のプラットフォームでは、価格を是正するための空売り(ショート)メカニズムが存在しません。

需要が個人投資家レベルを超えて拡大するにつれ、流動性問題と本レポートで概説されるその他のリスクを解決できるプラットフォームには、大きなチャンスが訪れます。

市場の背景

公募市場の誕生は、単純な前提に基づいています——一般投資家に民主的な富の蓄積ツールを提供することです。従来、IPOはスタートアップ企業がさらに大きな資金調達を実現し、事業を拡大・発展させ、知名度を高めるための手段でした。これにより、投資家は企業の初期段階から関与でき、企業の成長とともにリターンを得ることが可能になりました。しかし、より多くの私募資本および機関投資家が参入した結果、価格発見機能(プライス・ディスカバリー)の向上が私募市場に限定されるようになりました。

このことは、株式市場が自認する「自由市場」という本質を歪め、IPOを単なる資金調達手段から、むしろ機関投資家の出口(エグジット)向けの流動性イベントへと変質させました。一方、競争環境を均等化することを目的として登場した暗号資産分野では、ICOおよびトークン発行がプロジェクト立ち上げの第一歩となり、世界中の誰もが許諾なしにアクセスできるようになりました。こうした精神は、暗号資産原生の資産にとどまらず、トークン化へと広がり、ブロックチェーン上での主要なユースケースとなっています。公開株式や商品先物に加え、現在ではPre-IPO市場もブロックチェーン上へと移行しており、歴史的にこれらの市場を支配してきたインフラを越えた新たな価格発見の場となっています。

市場の現状

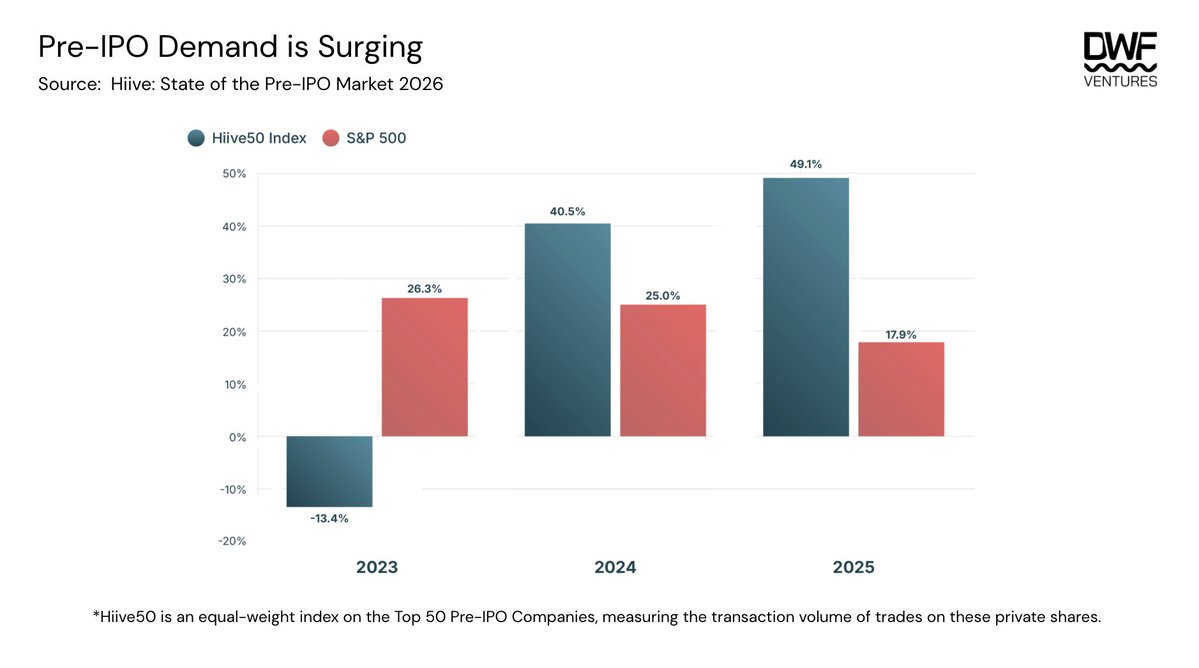

Pre-IPO市場の指数関数的な成長は、企業が上場するまでにかかる時間が過去よりも大幅に長くなったことに起因します。現在、企業のIPOまでの平均期間は12年であり、1990年代には4~5年でした。SpaceX、OpenAI、Anthropicなどの企業が記録的な評価額でIPOを申請する準備を進める中、私募市場へのアクセス需要は前例のない水準に達しています。私募セカンダリーマーケットは急成長しており、Hiive社が発表したPre-IPO市場の状況報告によると、リターンを測定する指標であるHiive50セカンダリーマーケット指数はS&P500指数を上回るパフォーマンスを記録しています。

需要は主にいくつかの業界に集中しています——暗号資産、AI、フィンテックです。AI業界は指数に含まれる企業数が最多ですが、暗号資産企業は1社あたりの株式需要が圧倒的に高いのが特徴です。Hiiveの取引量は過去最高を更新しており、トップ企業のプレミアムは100~200%に急騰しています。

Hiiveプラットフォームにおける2025年の平均取引規模は100万米ドルを超え、その市場が主に機関買い手を対象としていることを示しています。これは、同プラットフォームが規制により「適格投資家」のみを対象としており、こうした投資家は通常、より大きな金額を投資し、長期的な投資視点を持つ傾向があるためと考えられます。そのため、個人投資家向けのPre-IPO投資需要は依然として十分に満たされておらず、ブロックチェーン上での競合が既に始まっています。

民主化された価格発見

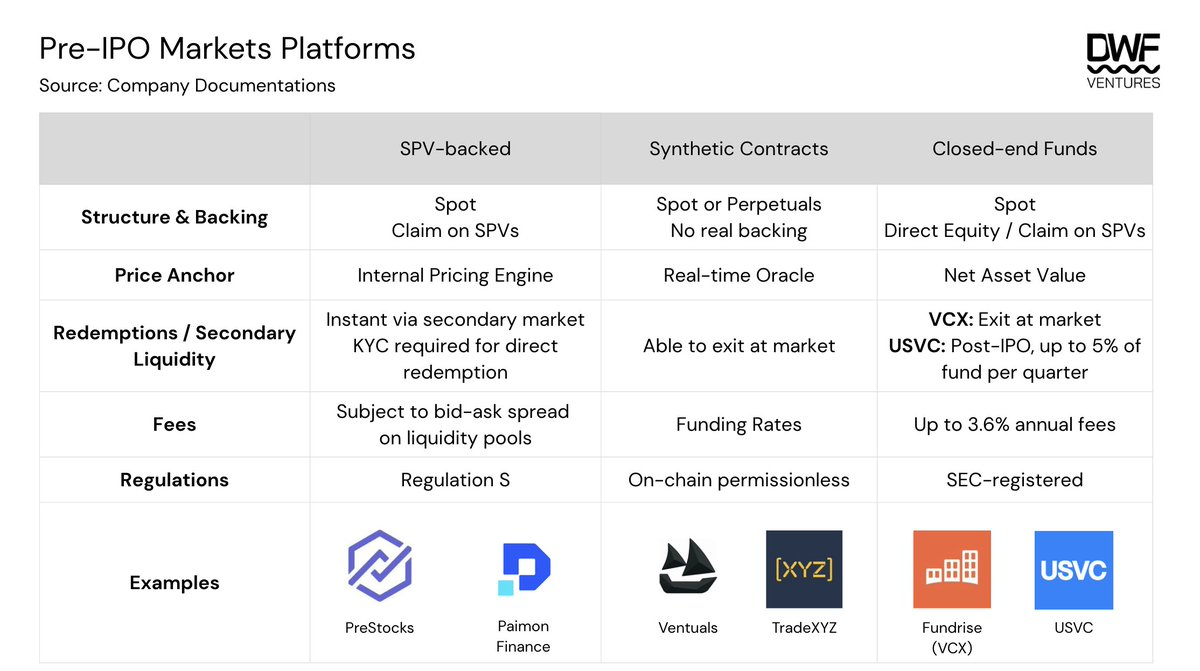

ユーザーが利用可能な投資タイプは、大きく3つのカテゴリーに分けられます:SPV支援型、合成コントラクト型、およびクローズド・エンド・ファンド型。下表は、各カテゴリーにおける構造、裏付け、価格・換金メカニズム、手数料、および規制対応の違いを示しています。

構造と裏付け

投資家は、スポット(現物)市場またはパーペチュアル(永続)市場を通じて投資できますが、後者は現時点ではブロックチェーン上でのみ利用可能です。スポット投資を提供するプラットフォームは、通常、これらの株式を実際の裏付け(SPVまたは企業直接株式による)によって支えています。理論的には、これにより価格の下限が形成され、投資家に対する信頼性が高まります。なぜなら、こうしたトークン化株式は、最終的に企業がIPO後にUSDCまたは実際の株式へと交換可能となるからです。

一方、パーペチュアル・コントラクトによる合成コントラクトは、リアルタイムのオラクル(予言機)にのみ価格を連動させ、裏付けや対象資産に対する請求権を有しません。VCXおよびUSVCのようなクローズド・エンド・ファンドは、さらに間接的かつ不透明な基盤構造を採用しています。たとえばVCXは企業の直接株式を保有していますが、その権利はVCXの投資家には一切付与されません。USVCは、直接投資あるいはPre-IPO企業に投資するベンチャーキャピタル(VC)ファンドへの出資を許可していますが、これにより取引相手リスクが追加され、最終的な換金時に流動性不足が生じる可能性があります。

価格連動

こうしたプラットフォームの価格オラクルは、通常、私募セカンダリーマーケットプラットフォーム上の直近取引など、オフチェーンの価格信号と、需要に基づくオンチェーンのマーク価格(マーク・プライス)の移動平均との混合から構成されます。その手法および更新頻度はプラットフォームごとに異なります:PreStocksのオラクルは固定された更新間隔を持たず、Ventualsは3秒ごとに更新されます。SPV支援型プラットフォームおよび登録済みファンドの場合、純資産総額(NAV)が価格基準となります。ただし、発行供給が限定されているため、投資家の関心次第で、トークンおよび株式はNAVを上回るプレミアムで取引されることがあります。

Ventualsはボラティリティ抑制のため、追加の制約を導入しており、マーク価格の変動を3秒ごとの更新で±1%以内に制限し、またマーク価格をオラクル価格の±20%の範囲内に収めるよう制限しています。オラクル価格は、オフチェーンデータとマーク価格の2時間単位のEMA(指数移動平均)の混合であるため、これはややベア(空売り)が困難な市場を生み出します。すなわち、ショートの流動性が極めて薄い中で、マーク価格とオラクル価格の相互フィードバックループによって、マーク価格が上限帯へと押し上げられる傾向があります。また、取引可能な資産の未決済建玉(OI)も500万~750万米ドルの間で制限されており、有意義な規模および価格発見が制約されています。上限に達した場合、資金レート(ファンドレイティング)が上昇し、既存の保有者に対してもポジション縮小の圧力が生じ、長期にわたって大規模な投資を維持することが困難になります。

Ventualsは、マーク価格が±20%の価格帯制限に近づくにつれて、資金レートが指数関数的に上昇する仕組みに変更しました。これにより、反射的フィードバックループの強度を弱め、取引体験を最適な状態に保つことができます。

換金とセカンダリーマーケット流動性

ブロックチェーン上プラットフォームは、セカンダリーマーケット流動性を通じて即時退場(エグジット)を提供しますが、プールの深さ(デプス)により、単一取引における退場規模が制限され、ほとんどの取引で0.5~1%のスリッページ(滑り)が発生します。ファンドとしてのVCXは、ニューヨーク証券取引所(NYSE)への上場により、同等の柔軟性を提供しており、投資家は任意の取引日に市場価格で退場可能です。

直接換金方式は、さらに制約が多く、リスクも高くなります。SPV清算によるUSDCへの換金は、基盤となるヘッジポジションが私募セカンダリーマーケットで売却された後にのみ可能であり、これは非常に長いプロセスであり、完了時期の保証はありません。基盤となるファンド構造は、さらに制約を課します。USVCは投資家からの株式買戻し義務を負わず、仮に買戻しを提供する場合でも、四半期ごとの純資産総額の5%以内という裁量的制限が設けられています。IPO後のNAV圧縮が発生する状況において、投資家は完全な退場まで数年待たざるを得ず、資本のリターンも保証されません。

手数料

ファンドは管理手数料を課しますが、ファンドが基盤となるファンドマネージャーを通じて運用を行う場合、初年度の基本手数料に加えて、追加の2重手数料が発生します。USVCの手数料は、基盤ファンドの費用を含めると年率3.61%に達すると推定されており、この数字は明確に開示されていないため、こうした構造に不慣れな投資家の純リターンに重大な影響を与える可能性があります。

ブロックチェーン上プラットフォームは固定手数料を課しませんが、コストは各取引における売買価格差(スプレッド)に埋め込まれており、つまり取引規模およびプールの流動性が、入退出の実効コストを決定します。Ventuals上の合成コントラクトは、資金レートという形で追加コストを負担しますが、その精算はほとんどの暗号資産パーペチュアル取引所の1時間ごとではなく、8時間ごとに行われます。この長い精算間隔は、IPOというイベントを待つ長期保有ポジション投資家にとって、保有コストをより管理しやすくすることを意図しています。

規制

SPV支援型プラットフォームは主に米国証券法のRegulation S(米国外投資家向け証券発行の免除規定)のもとで運営されており、非米国投資家への提供を制限しています。この制約以外では、ほとんどのプラットフォームは世界中からアクセス可能ですが、個々のプラットフォームが特定の国を除外する場合もあります。

VCXのような米国証券取引委員会(SEC)登録ファンドは、まったく異なる規制枠組みの下で運営されます。ニューヨーク証券取引所(NYSE)に上場しているクローズド・エンド・ファンドとして、VCXは証券口座を持つあらゆる投資家に開放されており、規制された方法で最も広範なカバレッジを実現しています。

合成コントラクトは、ブロックチェーン上で無許諾(アンパーミッテッド)に提供されるため、規制の対象外です。

その他の潜在的リスク

トークン化株式の譲渡権:これはUSVCのようなファンド構造の方が、ブロックチェーン上プラットフォームよりもリスクが高いです。OpenAIおよびAnthropicは、無許諾のトークン化投資商品を公然と非難し、株式譲渡権の厳格な制御を意図していると表明しています。ファンドがNAV算出の根拠となる基盤SPVヘッジポジションの完全性に依存していることを考えると、ファンドは銀行の取り付け騒ぎに似た状況に陥り、換金時に報告された評価額が実現できないリスクを負います。

クローズド・エンド・ファンドのパフォーマンス不振:ファンド構造では投資が指数形式でパッケージ化されるため、投資家は個別企業への配分を制御できません。もし配分判断が実際のリターン発生地点と一致しなかった場合、ファンドは集中型の単一銘柄ヘッジと比較して劣ったパフォーマンスを記録する可能性があります。

空売りメカニズムの欠如:市場の構造的ギャップであり、投資家はスポット市場で空売りの意思表示ができず、パーペチュアル・コントラクトでもヘッジが困難です。その結果、こうした資産は、最終的に確認された私募市場評価額に対して継続的に20~40%のプレミアムが付きます。Ventualsは、合成コントラクトを通じて空売り投資を提供する数少ないプラットフォームの一つですが、市場全体で自然なヘッジ取引相手が不足しているため、空売りの流動性は依然として極めて薄い状態です。

企業が実際にIPOを迎えた場合どうなるか? これらのPre-IPO資産の多くは、現在PreStocks/Ventuals上で最終的に確認された私募市場評価額に対して20~40%のプレミアムで取引されています。IPO時に即時の流動性が保証されるわけではなく、特にSPV構造で保有される株式については、別途清算プロセスが必要となります。過去のIPO実績はさらに圧力を加えています。すなわち、公開市場での平均上場評価額は、IPO資金調達額より約25%高くなる傾向があり、これはプレミアム価格で参入した投資家にとって、損失転換前の僅かな利益余地しか残さないことを意味します。ファンドの場合、NAVの圧縮がキャピタル・リターンの速度を上回る可能性があり、投資家はこのギャップ期間中にリスクを負うことになります。

新規参入者の市場

この拡大中の市場における競争は激化しています。バイナンスやBitgetなどの取引所は、PreStocksとの統合や独自の合成コントラクトの提供を通じて、独自のPre-IPO株式トークン化サービスを展開しています。ブロックチェーン上の参加者も加速しており、TradeXYZは先週、Pre-IPOパーペチュアル・コントラクトを新たに開始し、すでに日間取引量が約700万米ドルに達しています。現在の取引価格は、予想IPO評価額(約160米ドル/株)に対して約90%のプレミアムとなっています。

新しいカテゴリーも登場しています。Backpackは、SuperstateおよびSolanaの支援を受けたブロックチェーン上IPOを開始しようとしており、発行される株式が法的に認められた証券であるため、投資家に実際の投資機会を提供します。IPOは通常、機関投資家および適格投資家に限定されていますが、ブロックチェーン上で実施される、実際の規制対応型の発行は、個人投資家にとって画期的な突破口となります。

価値の行方

資産のトークン化は今後さらに拡大するばかりです——企業が非上場状態を維持する期間が長くなればなるほど、こうした投資に対する需要も高まります。こうした投資への関心は、すでに個人投資家レベルを越えています。政府、機関、ファンドがいずれもこのパイの獲得を巡って競い合っています。例えば、韓国政府は最近、「国家成長基金」を立ち上げ、市民が新興の国内AIおよび半導体産業への投資に参加できるようにすることを目的としています。今年中にIPOから1600億米ドルの資金調達が見込まれており、こうした流動性イベントへの需要を巡る競争は、極めて激しくなるでしょう。

各新規参入者は、この市場の需要を裏付けていますが、真のストレステストがまだ行われていないため、こうした資産の構造、規制対応、および実行可能性に関する疑問は依然として残っています。短期的には、流動性問題を解決できるプラットフォームが勝利するでしょうが、長期的には規制対応が鍵となります。米国証券取引委員会(SEC)および米国商品先物取引委員会(CFTC)は、連邦証券法がデジタル資産にどのように適用されるかについて包括的な報告書を発表しました。基礎となる証券が上場された時点で、こうしたトークン化SPVパッケージの多くは、監督および執行の対象となる可能性があります。したがって、あらゆる条件下で最適化を実現できるプラットフォームが、巨大な市場を継承することになるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News