Ethena、Resolv、Sky、Frax、Usual 、Ondo 和 Level 这些稳定币协议中的每一个都采用独特的机制来产生收益。

撰文:Nemi

编译:Luffy,Foresight News

Ethena 凭借 sUSDe 让生息稳定币的概念得到普及,这引发了人们的广泛兴趣,但也因对手方风险或负融资利率风险而招致批评。尽管存在这些担忧,USDe 的市值现已达到 58 亿美元,产品与市场契合度稳固,证明了它在加密生态系统中实现规模扩张的潜力。

sUSDe 的成功也为新型生息稳定币的崛起铺平了道路,这些生息稳定币采用不同的方式来产生收益,每种都提供了独特的风险回报特征。这种多样化为资金配置提供了机会,无论是通过风险管理,还是根据市场状况优化回报。

Resolv、Sky、Frax、Usual 、Ondo 和 Level 这些稳定币协议中的每一个都采用独特的机制来产生收益。在本文中,我们将探讨它们的运作方式、相关风险以及潜在回报。

Ethena 的 sUSDe

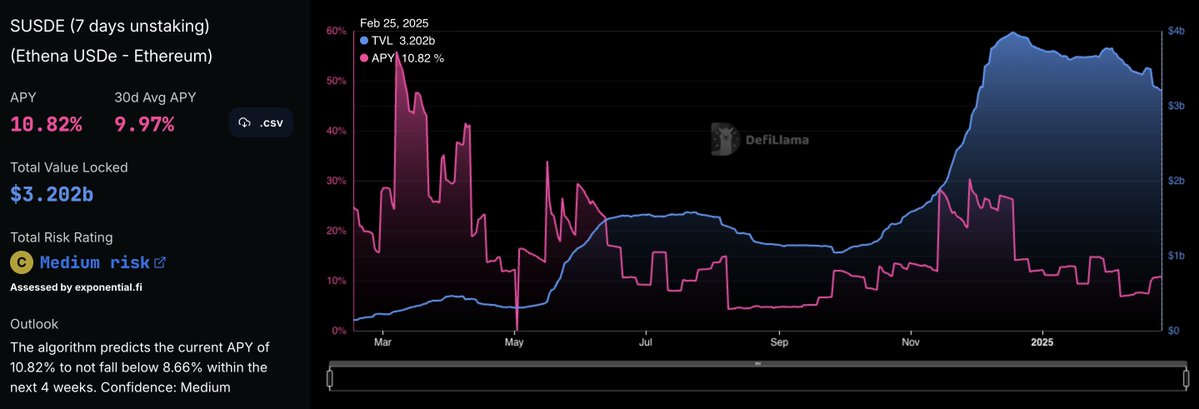

sUSDe 的历史年化收益率

Ethena 的 sUSDe 是 USDe 的生息版本,自推出以来提供了广泛的收益率范围,最低年化收益率为 4.3%,最高达到 55.8%。

USDe 通过自动化的 delta 中性对冲来维持其与美元的锚定,确保支撑资产价格的波动会被对冲中的相应变化所抵消。由于这些资产可以通过同等规模的空头头寸进行完美对冲,USDe 以 1:1 的抵押率运行,无需超额抵押。

sUSDe 是 USDe 的收益累积版本,用户需要质押 USDe 来赚取收益。Ethena 的收益主要来自永续期货的空头头寸,这些头寸在交易所收取融资利率。此外,stETH 的质押收益为 sUSDe 提供了额外的回报来源。

2024 年,比特币的融资利率平均为 11%,以太坊的融资利率为 12.6%,这使得 sUSDe 的平均年化收益率达到 18%。

USDe 的支撑资产分布

截至目前,sUSDe 提供 10.82% 的收益率,Ethena 在 exponential.fi 上的风险评级为 「C」:

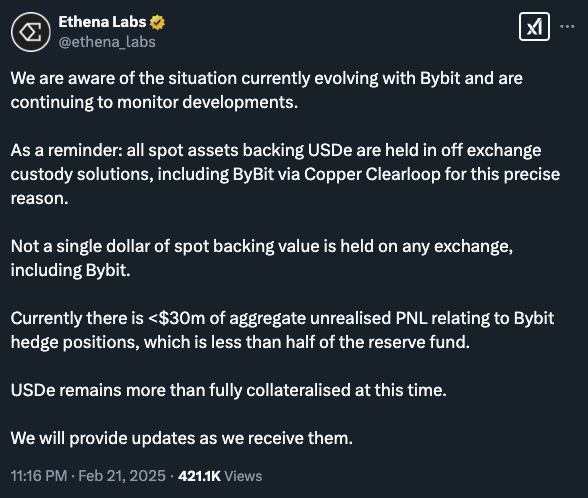

值得注意的是,在 Bybit 黑客攻击事件发生后,Ethena 做出了透明度回应,确保 USDe 保持超额抵押状态,其支撑资产被安全地存放在交易所外的托管解决方案中。

为了保证透明度,Ethena 每月进行托管快照,清晰展示 USDe 的支撑资产情况。截至 2025 年 1 月 30 日的快照报告显示:

这进一步加强了 USDe 的超额抵押状态以及 Ethena 对透明度的承诺。

Sky 的 sUSDS

sUSDS 的回报率

Sky 协议(前身为 MakerDAO)通过其 Sky 储蓄利率(SSR)模块提供 6.5% 的收益率。用户可以质押 USDS 以获得 sUSDS,sUSDS 会随着时间自动累积价值。

抵押与安全性

USDS 由加密资产(ETH、wstETH、WBTC)和美国国债等现实世界资产(RWAs)混合支撑,抵押率达到了 229.6%,安全性较高。

收益来源

sUSDS 的收益有多种来源:

-

借贷稳定费用:USDS 的借款方支付稳定费用,这些费用会重新分配给 sUSDS 的持有者。

-

清算费用:对抵押不足的 USDS 贷款进行清算所产生的费用也有一部分分配给 sUSDS 持有者。

-

对现实世界资产的投资:该协议通过投资国债和高收益债券获得收入,增强了 Sky 储蓄利率。

风险状况

Sky 在 exponential.fi 上的风险评级为 「B」,大多数风险与底层区块链、协议或资产中的系统性漏洞相关。

通过持有 sUSDS,用户可以接触到多样化的收益机制,随着时间的推移实现稳定的价值积累。

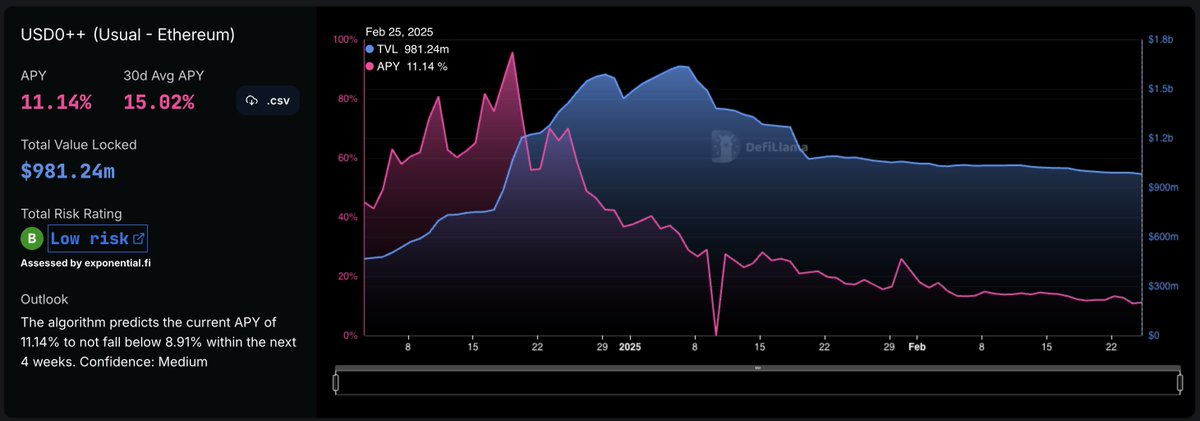

Usual 的 USD0++

USD0++ 的历史年化收益率

Usual 在去年 12 月获得了显著的市场关注,但在突然将 USD0++ 的赎回比率从 1:1 改为 0.87:1 后,失去了用户的信任。

USD0 和 USD0++ 的运作方式

收益与风险考量

-

在撰写本文时,USD0++ 提供 11.14% 的收益率,在 2024 年 12 月 19 日年化收益率峰值达到 95.7%。

-

然而,锁定期结构和双重退出机制带来了流动性和价格稳定性风险。

-

因此,exponential.fi 给 Usual 协议 「B」 的评级,突出了在可访问性和价格稳定性方面的潜在担忧。

虽然 USD0++ 提供有竞争力的回报,但其复杂的结构和最近的赎回比率变化引发了对流动性风险和协议稳定性的担忧。

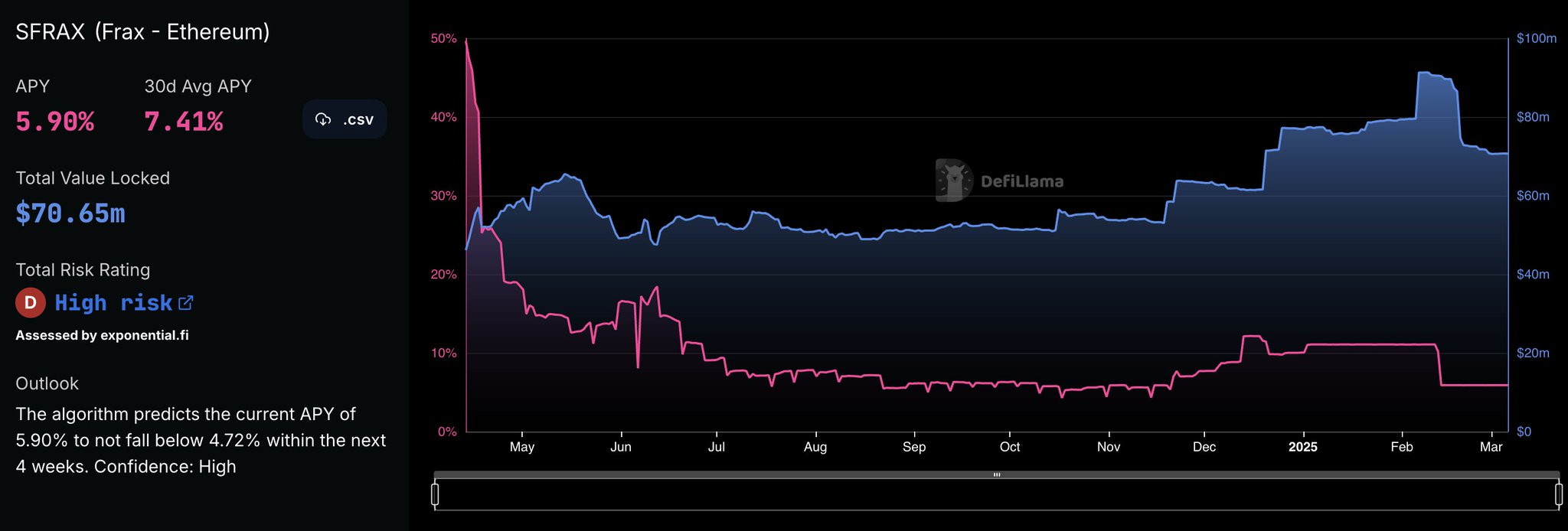

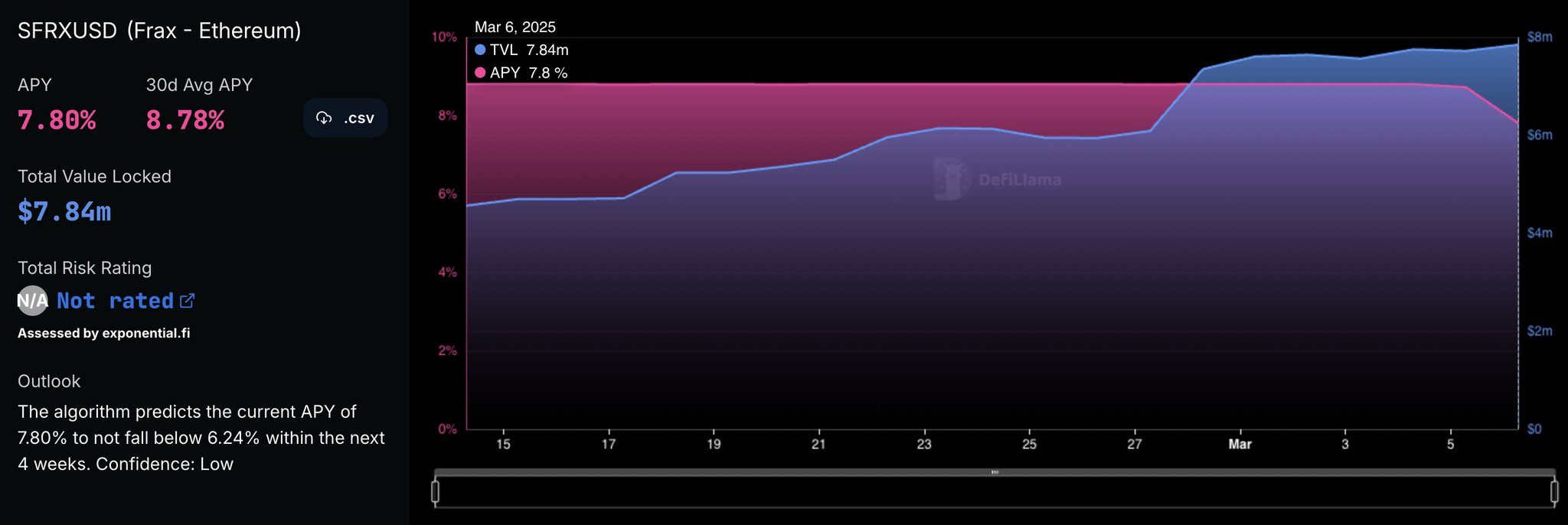

Frax Finance 的 sfrxUSD

sfrxUSD(前身为 sFRAX)的历史收益率

Frax Finance 是一个去中心化金融(DeFi)协议,开创了部分算法稳定币模型,旨在创建一个可扩展且去中心化的稳定币生态系统。

Frax 的关键组成部分

-

frxUSD 稳定币:最初是一个混合模型,frxUSD 部分由抵押资产支撑(例如 USDC ),部分采用算法机制。随着时间的推移,它转变为完全由抵押资产支撑的稳定币,依靠链上资产来维持稳定性。

-

Frax Shares(FXS):Frax 生态系统的治理和价值累积代币。

-

价格稳定机制:frxUSD 通过抵押储备、算法控制和多样化的收入流来维持与 1 美元的锚定。

收益产生方式

sfrxUSD(质押的 frxUSD)通过利用 Frax Finance 的原生收益来源来产生收益,主要是 Frax Bonds(FXBs)和 Frax Lending AMO。该协议将 frxUSD 质押在 FXBs 中,FXBs 提供固定回报,并将资金部署到如 Fraxlend、Aave 和 Compound 等借贷市场以赚取利息。

此外,Frax 的资金管理优化了稳定币储备和收益策略,确保可持续的回报。sfrxUSD 作为一种弹性供应资产,其价值相对于 frxUSD 会随着时间增值,使持有者能够被动赚取收益,同时在去中心化金融集成中保持可组合性。

安全和稳定性

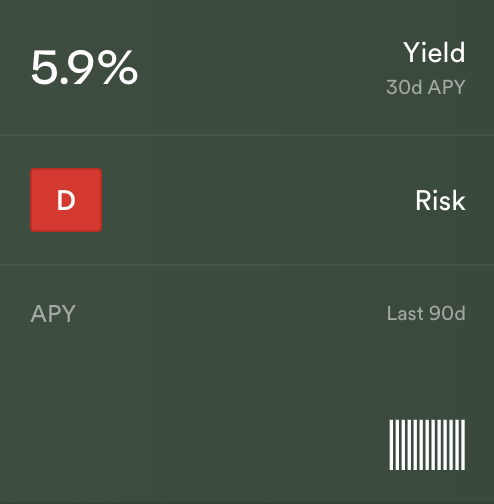

尽管在 exponential.fi 上的评级为 「D」,该协议采用了强大的风险控制措施来减轻预言机价格操纵和负反馈循环等威胁。

Frax 积极管理收益优化器并进行公开市场操作以调节 frxUSD 的供应量,即使在市场波动期间也能确保其与 1 美元的锚定。目前,sfrxUSD 提供 8.80% 的收益率。

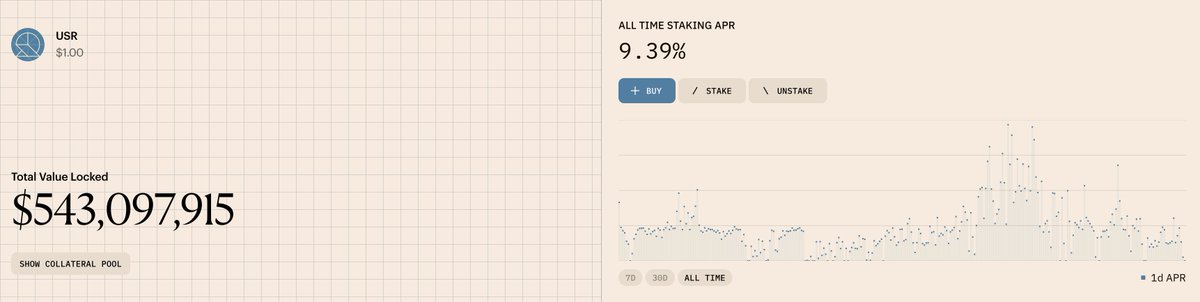

Resolv 的 USR

Resolv 也采用 delta 中性策略来产生收益

USR 是一种旨在独立于现实世界资产风险的稳定币,利用加密原生货币市场来获取收益。与传统稳定币不同,USR 由 ETH 及其衍生品支撑,采用 delta 中性策略以抵御加密市场的波动。

然而,鉴于 delta 中性策略的固有风险,Resolv 引入了一个可扩展的代币化保护层,即 Resolv 流动性池,该保护层在吸收这些风险的同时提供杠杆化的收益耕作机会。

USR 和 Resolv 的关键特征:

-

ETH 支撑的稳定性:完全由 ETH 和流动性抵押代币(LSTs)抵押,通过永续期货空头对冲价格波动。

-

铸造与赎回:用户可以用流动性抵押资产以 1:1 的比例铸造或赎回 USR,确保无缝接入和稳定性。

-

Resolv 流动性池:一个超额抵押的保险池,增强了长期稳定性和风险保护。

-

质押与收益:虽然 USR 本身不累积收益,但用户可以质押 USR 通过 stUSR 赚取收益,目前 7 天质押的年化收益率为 5.74%。

通过整合强大的模型和专用的保险池,Resolv 确保了在动荡市场中的安全性、灵活性和弹性,使 USR 成为去中心化金融中一种稳定、可靠且高效的交换媒介。

Ondo 的 USDY

USDY 的收益率为 4.35%

Ondo Finance 的 USDY 是一种由短期美国国债和银行存款支撑的代币化担保票据。它旨在将稳定币的易获取性与高质量、产生收益的资产相结合,为非美国投资者提供一种合规的方式来获得以美元计价的回报。

抵押与安全性

USDY 由以下资产支撑:

收益产生方式

USDY 通过短期美国国债产生收益,提供 4% 以上的回报。收益自动累积,无需手动申领。USDY 有两种形式:累积版本(USDY),其每个代币的价格随着收益累积而上升;弹性供应版本(rUSDY),保持与 1.00 美元的锚定,但通过增加持有者的代币余额来分配收益。例如,如果 USDY 的价格从 1.00 美元增加到 1.01 美元,rUSDY 持有者会收到更多的代币,而不是价格发生变化。

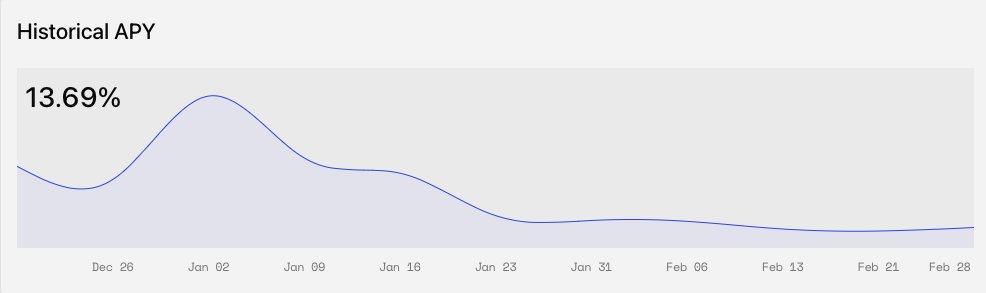

Level 的 slvlUSD

译者注:本文作者供职于 Level。

slvlUSD 的历史年化收益率

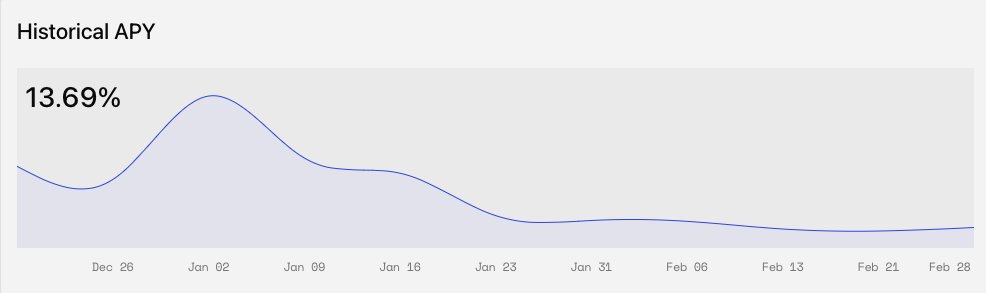

Level 是一个由 Dragonfly、Polychain 支持的去中心化稳定币协议。Level 发行的 lvlUSD 稳定币,允许用户从包括借贷协议和重新质押等多种加密原生来源赚取收益。

lvlUSD 是一种由 USDC 和 USDT 支撑的稳定币,这些资产被存入 Aave 以产生基础收益。然后,aUSDT 和 aUSDC 收据代币在 Symbiotic 中进行重新质押,在维护稳定的经济安全池的同时保护去中心化网络。Level 旨在在基础收益之上叠加额外的重新质押收益,同时通过质押累积的 Symbiotic 积分会返还给用户。

lvlUSD 持有者可以质押 lvlUSD 获得 slvlUSD,赚取链上收益,目前收益率为 13.69%,该收益率是根据协议分配给 slvlUSD 的收益除以自上次收益分配以来 slvlUSD 的每日平均市值计算得出,并进行年化复利计算。

稳定币收益率如何随市场变化

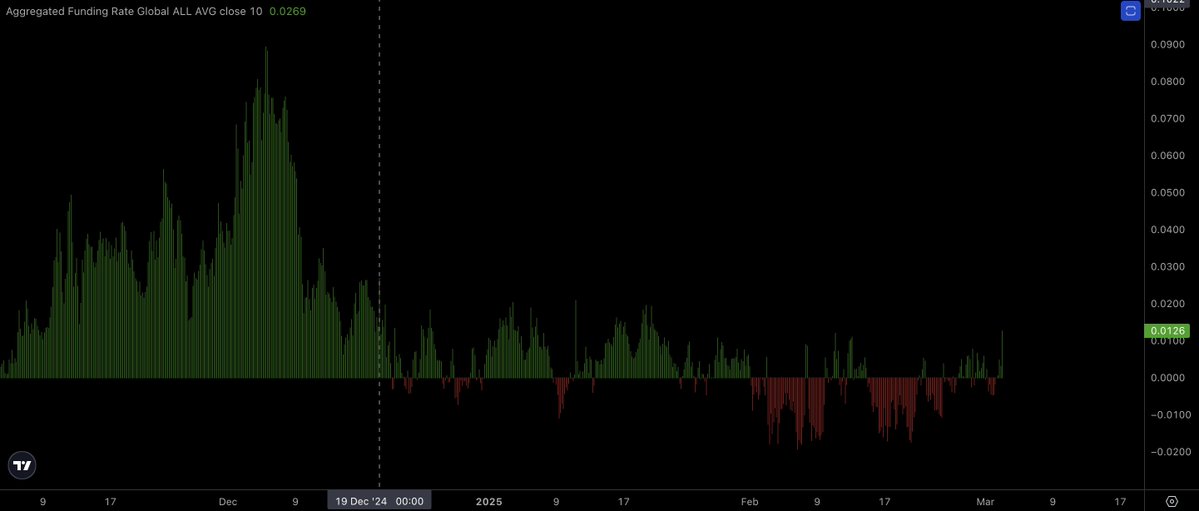

稳定币的收益率通常会随着市场情绪波动,反映出牛市和熊市周期的动态变化。一个明显的例子是 Ethena 的 sUSDe,其部分收益来自做空以太坊等资产并收取融资利率。在牛市中,随着交易者建立多头头寸,融资利率上升,提高了 sUSDe 的收益率。相反,在熊市中,融资利率变为负数,降低了所产生的收益。这种相关性凸显了生息稳定币如何受到市场趋势的影响,使其回报具有动态性而非固定性。

上图展示了从 11 月初到现在各种加密资产的综合融资利率。可以明显看到,在 2024 年 12 月 9 日之后融资利率显著下降,2 月期间利率长时间为负,这表明交易者主要在做空市场。这种长时间的负融资利率表明看跌情绪增加,卖空者为维持头寸而支付费用。

sUSDe 自 2024 年底以来的收益率变化

在同一时期,sUSDe 的收益率(粉色线)在 12 月中旬之前一直保持较高水平,之后下降,随后稳定在 7%-15% 之间。这一趋势凸显了市场牛市与一些生息稳定币回报之间的相关性。

类似地,通过将 USDT/USDC 存入 Aave 来产生收益的 slvlUSD,也受到市场情绪的影响。在牛市期间,链上交易者借入更多稳定币以增加多头敞口,推动了稳定币需求上升,从而提高了像 Level 的年化收益率。这种关系进一步说明了去中心化金融稳定币收益率如何对市场周期做出反应,借贷活动增加会为流动性提供者带来更高的回报。

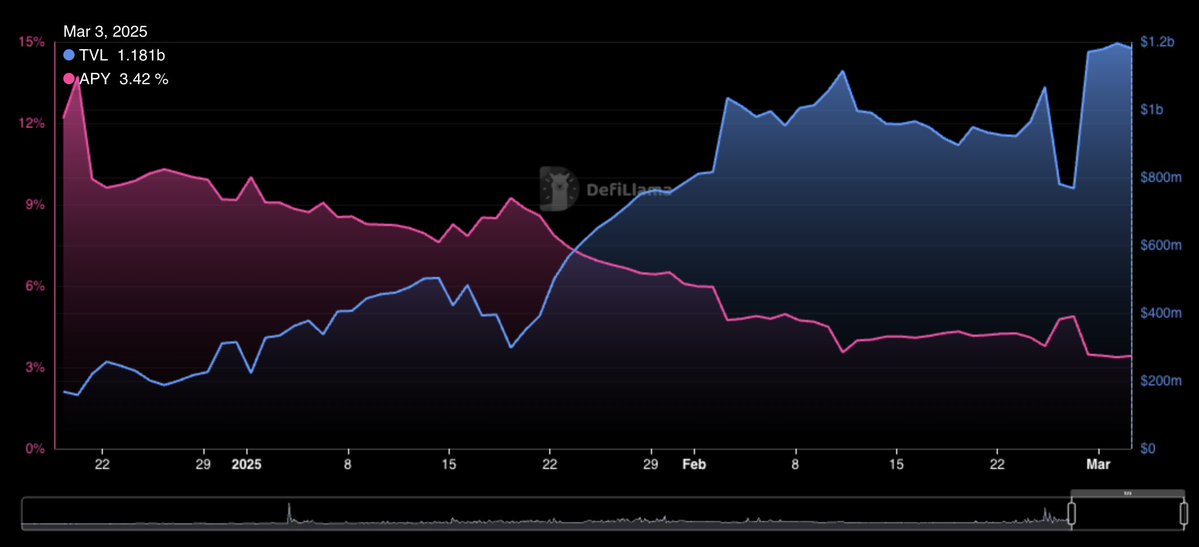

USDC 在 Aave V3 的供应收益率变化

该图表显示了 USDC 在 Aave V3(以太坊)上的收益率,在 2024 年 12 月 20 日达到 13.72% 的峰值,之后降至 3.42%。这反映了市场情绪的变化,牛市阶段推动借贷收益率上升,而熊市时期需求下降,回报降低。

slvlUSD 的图表也呈现类似趋势,因为其收益率部分与 Aave 上 USDC 的借贷收益率相关。总体而言,在熊市中,生息稳定币的利率会下降,因为大多数稳定币依赖借贷需求或融资利率,而当市场情绪转为负面时,这两者都会减弱。

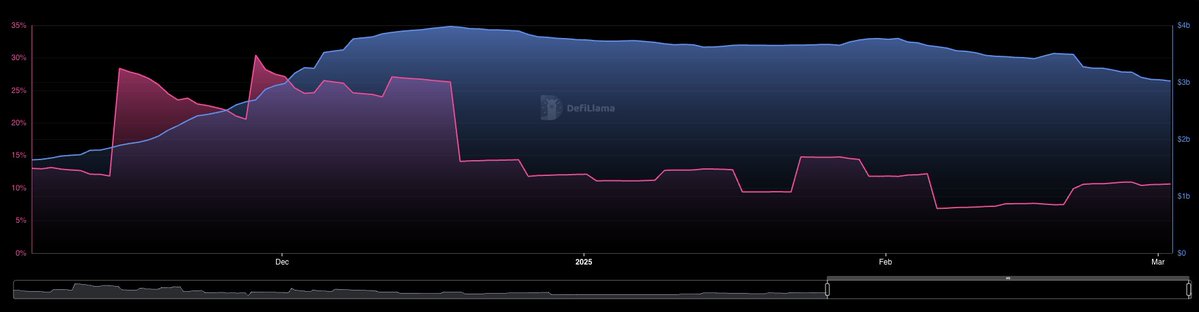

自 12 月初以来,市场一直在区间波动或呈下降趋势,这在比特币和其他(不包括前 10 名的加密货币总市值)图表中有所体现,直接影响了生息稳定币的利率。

然而,新的解决方案正在出现以缓解收益率下降的问题,特别是借助 Pendle 的方案。通过购买 Pendle 的 PT,用户可以在持有基础资产的同时锁定固定收益率,有效地做空可变收益率作为对冲。此外,Pendle 的 Boros 将允许对融资利率进行多头或空头头寸操作,使像 Ethena 这样的协议能够对冲融资利率下降的风险,为用户提供更稳定和有竞争力的收益率。

结论

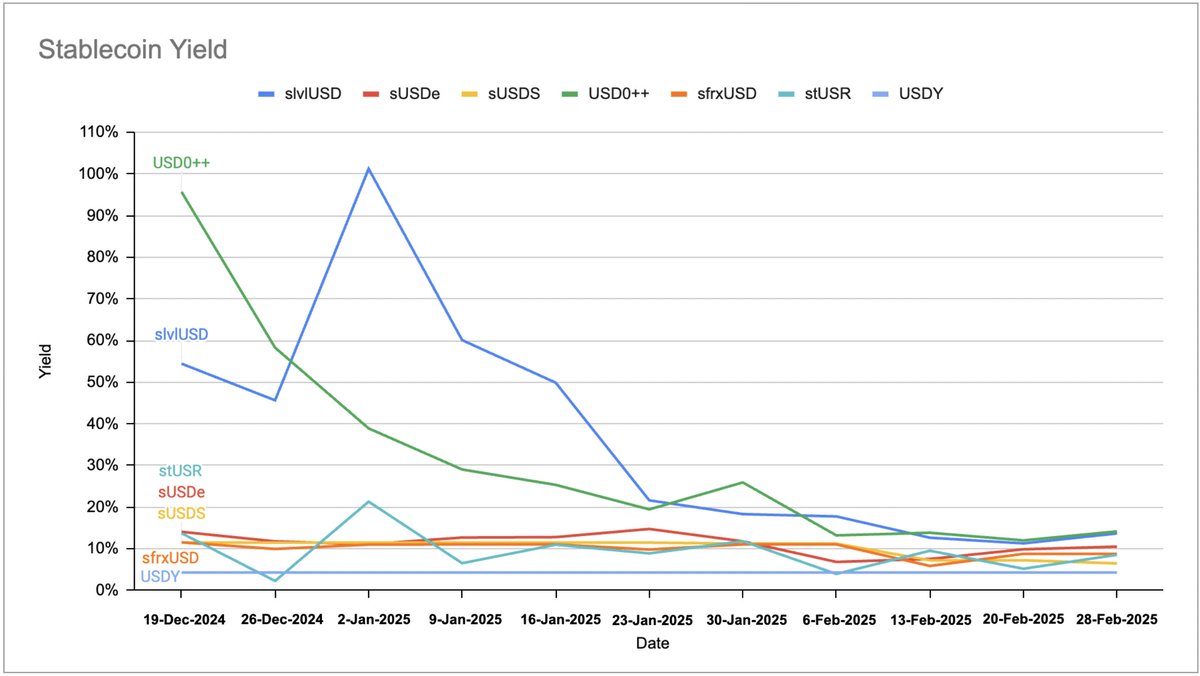

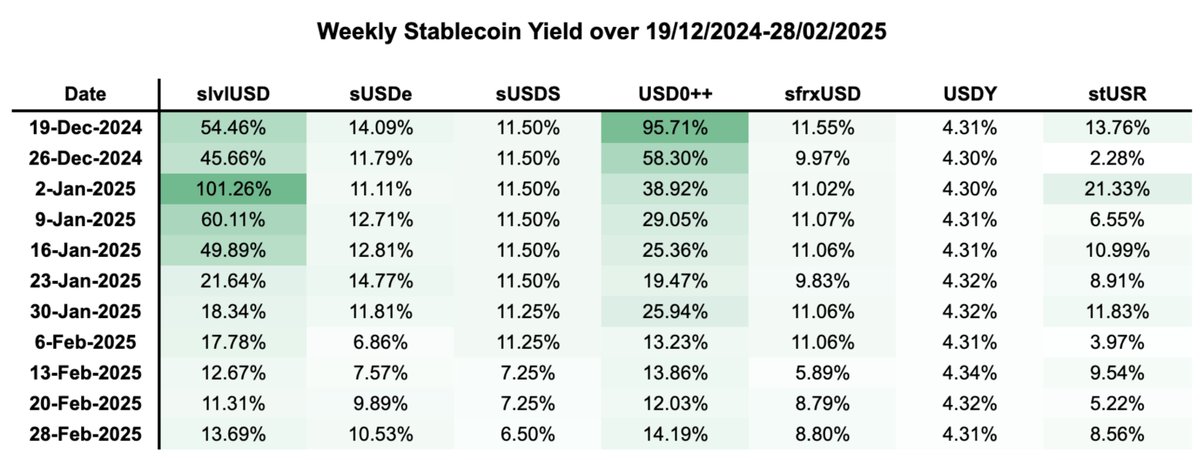

2024 年 12 月 19 日至 2025 年 2 月 28 日, 7 种收益稳定币的年化利率

收益型稳定币明显受到更广泛的市场情绪的影响,本文所分析的 7 种稳定币的收益率均呈下降趋势。

过去 11 周 7 种生息稳定币的收益率

如果看涨情绪重现,稳定币借贷需求增加,市场融资利率转向正值,收益型稳定币的回报率可能会上升。

个人中心

个人中心 退出登录

退出登录 ONDO0.41 2.54%

ONDO0.41 2.54%

TRUMP5.26 -0.25%

TRUMP5.26 -0.25%

SUI1.50 4.17%

SUI1.50 4.17%

TON1.55 4.64%

TON1.55 4.64%

TRX0.28 0.89%

TRX0.28 0.89%

DOGE0.13 3.33%

DOGE0.13 3.33%

XRP1.93 2.36%

XRP1.93 2.36%

SOL127.79 2.37%

SOL127.79 2.37%

BNB869.63 2.88%

BNB869.63 2.88%

ETH2946.45 0.89%

ETH2946.45 0.89%

BTC87426.72 2.06%

BTC87426.72 2.06%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@Nemi_0x

@Nemi_0x 精选解读

精选解读

原创

原创 加密交易所Paxful:拟于明年2月出庭接受量刑并将返还用户剩余资金

加密交易所Paxful:拟于明年2月出庭接受量刑并将返还用户剩余资金

扫码关注公众号

扫码关注公众号