以太坊可能主导机构级复杂金融场景,而 Solana 在纯消费级场景中具有更大优势。

撰文:E2M Research

网络数据对比

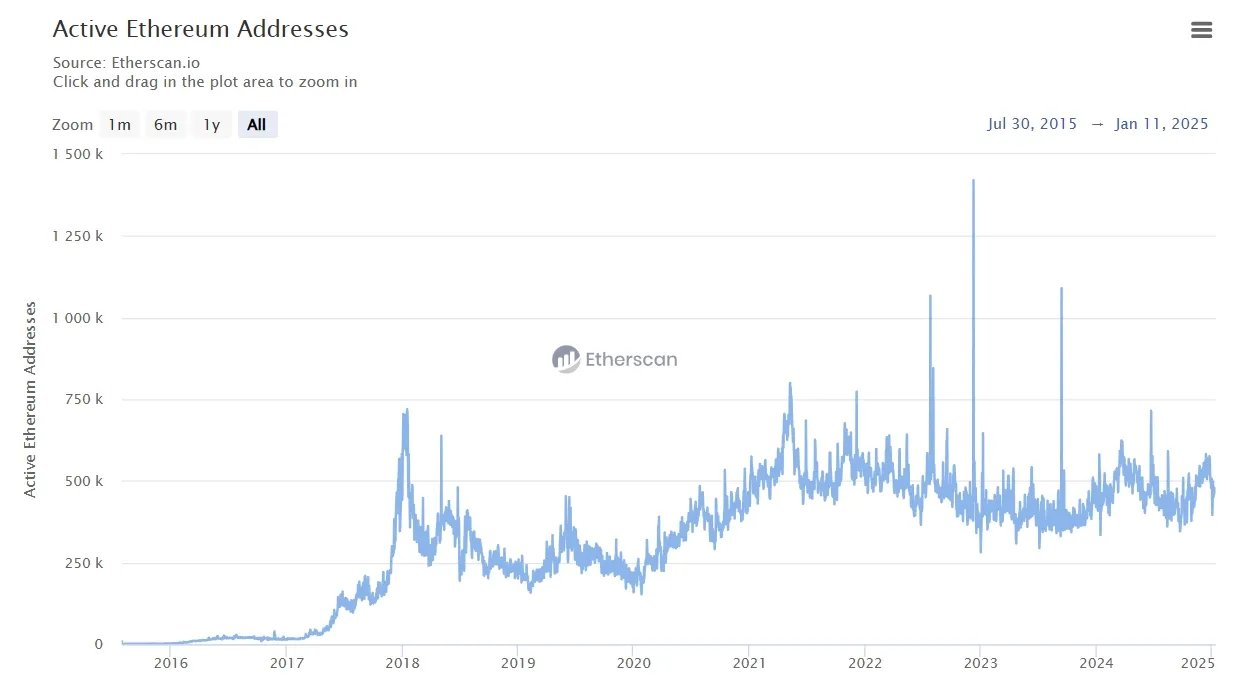

活跃用户数据来看,以太坊生态数据,主网的日活基本维持在 40 万 -50 万。

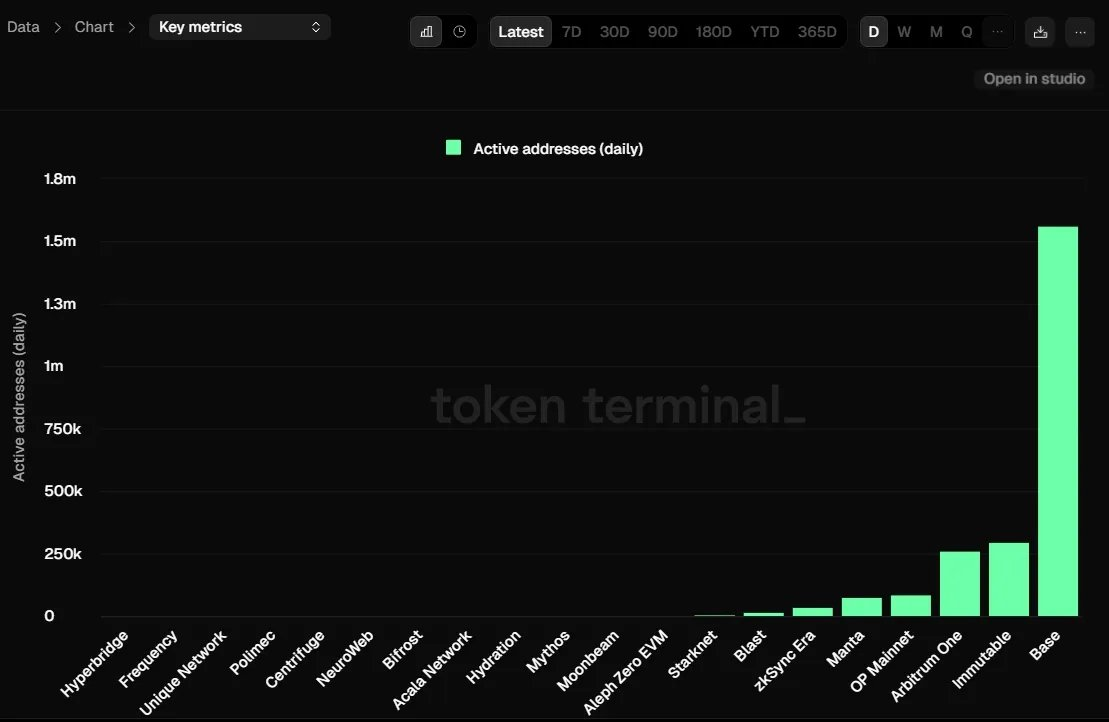

Layer2 来看,Base 占据绝大部分,约 150 万日活。Immutable 约 30 万,Arbitrum 约 26 万,OP 约 9 万。所有数据与主网相加,不到 300 万日活。

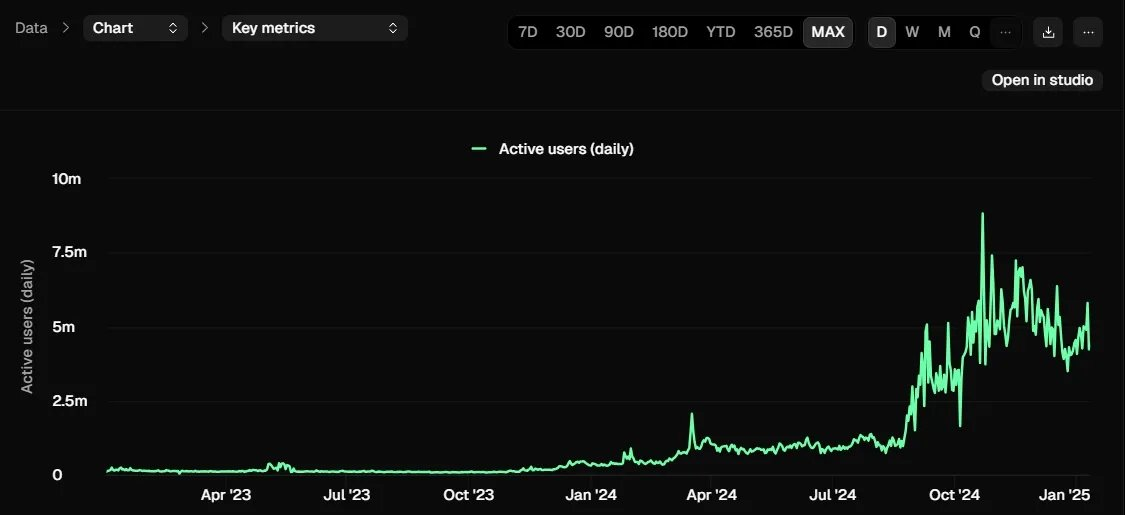

Solana 的数据,2024 年开始大幅增长,典型的找到了保龄球道,呈现 S 形增长。现在日活维持在 500 万左右。

从日活数据来看,Solana 的数据已经超过了以太坊生态,即 500 万对 300 万。

这一点还与上一轮 BSC 数据繁荣不同,BSC 数据繁荣依然是使用的以太坊的 EVM 架构,本质上是受到以太坊架构的影响,对以太坊地位无法造成巨大影响。但 Solana 使用了完全不同的架构,类似黑猩猩公司,希望确立属于自己的标准,如果大量的用户进入 Solana 生态,则会带动项目方迁移至 Solana 生态。

近期看待包括 PENGU 在 Solana 上发币,DePin 项目和 AI Agent 都更倾向于在 Solana 发行资产,而资产的发行又会带动 DEX 交易量上涨,这一点可以参考主流 DEX 数据对比:

关于该数据几个统计平台略有差异,但不影响分析,以 defillama 为例,可以看到交易量上以太坊生态和 Solana 生态基本处于相等的水平。

而费用方面则 Solana 更占优,主要是 meme 交易用户对高手续费更不敏感。

项目收入数据

以下是近期 24 小时收入数据的项目排行,可以看到除了稳定币 Tether 和 Circle,其余的均以 Solana 生态为主,这个数据可以看做一个昂贵的信号,代表用户对产品的付费意愿。可以看到 Solana 生态的项目明显更受欢迎。

还有一个值得关注的点是,公链本身的收入反而并不是最高的,例如 Solana 、Ethereum 和 Tron 都低于链上的主流应用,这一点是关于胖协议还是胖应用的争论,但目前来看,似乎应用对价值的捕获更强。

原因可能在于当前每条链的应用基本都由少数应用垄断,如果生态发展到更庞大,这种现象应该会减弱。

富达的报告

富达数字货币 2025 年展望报告中也对以太坊和 Solana 做了对比。

文章指出:Rollup-Centric 路线图旨在扩展以太坊,同时保持 Layer 1 区块链的易用性。尽管 Deneb-Cancun 升级后 Layer 1 的费用显著降低,但团队依然认为,尽管短期内 Blob 市场的收入可能无法弥补升级带来的收入下降,从长远来看,这种变化将带来积极的网络效应。

Layer 2 与以太坊之间的关系是互利共生的,Layer 2 通过提供低成本的交易执行和进一步拓展 ETH,从以太坊中获益。

下图展示了 Blob 数量与 Blob 费用的变化趋势。

Blob 费用被视为以太坊网络效应的长期积极推动力,尤其能够帮助 Layer 2 吸引更多用户与 ETH 进行交互。这并不意味着以太坊完全放弃了未来的现金流。开发人员表示,最可能的最终目标是,随着网络效应的显著增长,现金流将自然形成。

以太坊核心开发者指出,低费用是推动 Layer 2 用户增长的关键因素。预计到 2025 年,将有更多专注于特定用例的 Layer 2 解决方案问世。尽管 Solana 在短期内似乎更具优势,但从长期来看,以太坊的基础实力可能更为稳固。

以太坊代币在 Deneb-Cancun 升级后预计将保持稳定,2024 年的年通胀率估计为 0.22%。以太坊的扩展计划旨在逐步增加 blob 的数量,更多的 blob 结合 Layer 2 用户需求,可能促使以太坊的总费用超过每年的 ETH 发行量。

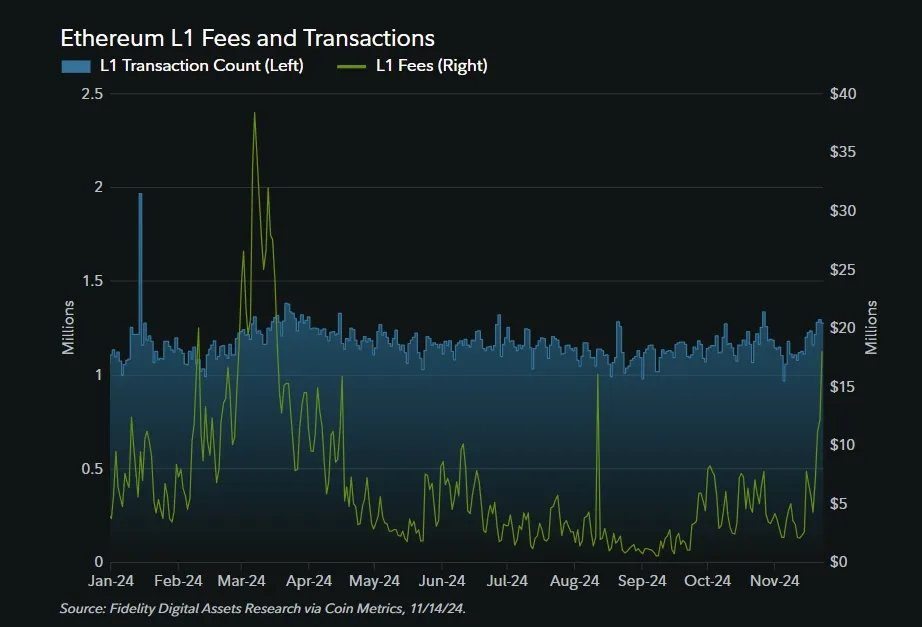

下图展示了 L1 的费用和交易量。数据显示,尽管更多交易在 L2 上进行,但 L1 的交易量相较升级前并未减少,即使 L1 交易费用已经显著下降。这表明,即便以太坊优先考虑 L2 改进,仍有大量用户选择使用 L1 进行交易。

思考

以上考虑的是日活 500 万时的情况,当需要考虑的是日活如果达到 5000 万、5 个亿时,谁更有机会?

鉴于两者不同的特性,在 5 亿日活的规模下,两个生态可能呈现”分工合作”态势:

综合来看,Solana 在纯消费级场景可能具有更大优势,这源于其类 Web2 的用户体验和高性能特性。

但从长期生态健康度和安全性考虑,以太坊生态凭借其模块化架构和成熟的基础设施,在支撑大规模采用方面具有更强的可持续性。最理想的发展路径可能是两个生态在各自优势领域共同发展,共同推动 Web3 的大规模采用。当然如果市场增长 100 倍,ETH 捕获价值应该会少于 100 倍,其中大量的价值会被 layer2 以及上层应用捕获。

Solana 创始人的观点

虽然以太坊的用户数没有 Solana 多,但例如 Apple 手机,占有率低却获取了最大的收益,以太坊是相同的情况吗?

目前并不是这样的情况,前面的分析可以看到,以太坊实际上在 layer2 上捕获的价值极少,同时链上的应用却获取了大量的价值。如果按照长期的角度来看,即 5 亿用户的市场,以太坊可能主导机构级服务、复杂金融应用等高价值交易场景,这种情况类似于 Apple 的商业模式,少量但高价值的交易可以产生更大的经济价值。随着 Layer 2 生态的成熟,以太坊还将进一步扩大其在各个价值层次的竞争力。公链的收入更像是按照空间付费,或者字节数付费,而不是按照资产价值付费。导致其盈利低。上层应用则有更灵活的收费方式,捕获价值高。但是通过以太坊的扩展方式,如果未来有繁荣的 Layer2 生态,则可能逆转捕获价值低的问题。

参考猩猩游戏,Solana 更像黑猩猩公司,黑猩猩公司需要找到自己的利基市场,现在看是 meme 发行交易市场,随后希望猩猩犯错,或者开辟新的处于龙卷风暴的市场,例如 ai agent。只有在黑猩猩公司在新的龙卷风暴决断有望成为猩猩公司时,才考虑投资它。(即使 Solana 成功,价值不一定是 sol 捕获。)meme coin 市场不是迁移成本高的专有架构市场。

随着钱包的发展,对多链的支持导致 meme 市场并不强依赖底层的公链架构。以太坊在 DeFi 行业站稳的脚跟,这是以太坊的保龄球道,DeFi 行业的迁移成本高,这一点上以太坊有优势。而稳定币行业有高昂的转换成本,但其架构与具体公链无关。比特币是有高昂转换成本的非专有架构。这代表区块链行业的标准不能照搬猩猩游戏那一套。共识似乎是更重要的一环,具有很强的网络效应。

Solana 已经成为区块链上不可忽视的一环了,几乎主流的跨链桥,多链钱包都会优先考虑 evm 和 solana 链,区块链是开放系统,可能不像互联网每个应用的封闭生态,价值网络可以互换。

不一定要局限在一个生态,用户可以在 Solana 上炒 meme,在以太坊上做 DeFi。全链钱包或者链抽象可能会成为新的争夺点,因为全链钱包是离用户最近的应用,围绕用户的私钥管理方案,用户数据身份系统,以及衍生出的社交关系网络可能会是钱包的护城河。

cm:本轮 sol 是一个值得下注的标的,很像上一轮的以太坊,需要 sol 参与这一轮的 meme 市场。solana 并未考虑去中心化重要性问题,去掉去中心化不可能三角中 solana 有优势。长期来看两者都有各自的优势市场,但以太坊不可替代性更强,下一个 solana 可能会出现,但是下一个以太坊很难。

dz:比特币作为价值储备市场没有竞争对手,以太坊无需许可全球金融市场以及作为 layer2 底层支持,solana 目前还是 meme 赌场,不可替代性低。

个人中心

个人中心 退出登录

退出登录 ONDO0.43 -5.51%

ONDO0.43 -5.51%

TRUMP5.37 -2.09%

TRUMP5.37 -2.09%

SUI1.51 -5.12%

SUI1.51 -5.12%

TON1.52 -4.83%

TON1.52 -4.83%

TRX0.28 1.65%

TRX0.28 1.65%

DOGE0.13 -2.06%

DOGE0.13 -2.06%

XRP1.92 -3.53%

XRP1.92 -3.53%

SOL128.56 -1.69%

SOL128.56 -1.69%

BNB860.28 -2.86%

BNB860.28 -2.86%

ETH3013.23 -2.00%

ETH3013.23 -2.00%

BTC87094.33 -2.16%

BTC87094.33 -2.16%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@E2mResearch

@E2mResearch 精选解读

精选解读

BTC 跌破 87,000 美元,24 小时跌幅 2.36 %

BTC 跌破 87,000 美元,24 小时跌幅 2.36 %

扫码关注公众号

扫码关注公众号