对新公链若干特定议题的阶段性思考。

撰文:王叶,Mint Ventures

本文尝试对Aptos的未来发展定位为下一个Solana。因为在区块链不可能三角的约束中,新公链总是呈现周期性发展,上个周期以 Solana为首的新公链凭借着激进的低费高速模式快速崛起,也因为一些内在的缺陷而有可能被Aptos等新公链逐渐赶超。而老牌公链以太坊,已经在多链未来中拥有了强大的护城河。

前段时间笔者受巴比特之邀,参与“Web3 Builder,无问西东”活动,被问到了一个问题是:“A16Z,币安和 FTX 这些顶级机构都对 Aptos 等新公链非常看好,会不会让这些公链能够挑战一下以太坊的霸主地位?”, 鉴于对这个话题感兴趣的读者众多,笔者在此对截至到目前为止的思考进行了梳理,形成了以下这篇 Solana、Aptos 以及新公链的综合评述。笔者将 Aptos 的市场定位,大致为当下 Solana 的市场位置。

为了便于读者理解,本篇文章将区块链共识与通讯技术原理等做了一定的简化描述。

以下内容仅为笔者对新公链若干特定议题的阶段性思考,形式上近似于一篇漫谈。

公链赛道的初步划分

2015年,以太坊的上线,开创了智能合约公链时代,也让公链成为了整个Web3不可或缺的基础设施。

2017年,ICO与加密猫(Crypto Kitties)的爆火,几乎使以太坊网络陷入瘫痪。从此所有从业者都意识到,此时的区块链是完全不足以承担更大面积的现实社会交易需求,扩容必然是WEB3长期刚需的黄金赛道。

为了方便今天对新公链的讨论,我们暂且搁置已拥有大量应用、大量开发者、超强影响力,但受制于已有的众多利益相关者,不得不缓慢转型的以太坊,而优先观察没有早期影响力与用户积累,但是历史包袱更轻、可以轻松采用全新高性能方案的新公链。Solana一度是新公链赛道绝对的王者,但如今,Aptos 被众多投资人视为“Solana Killer”。

高性能新公链赛道:Aptos接棒Solana

首先,我认为 Aptos 有较大概率能冲击Solana的位置。

在以太坊正式落地分片、实现足够高性能前,高性能新公链赛道将表现出一定的周期律。

具体来说,一条新公链受益于激进的高速与低费而快速生长,同时因为激进的高速低费选择带来的漏洞而走入负向飞轮。

本轮的 Solana 的高性能叙事开始失去光彩,“宕机链”的绰号逐渐取代“以太坊杀手”的称号,资本开始寻找周期律下新的接棒人。

Solana的崛起与衰落之路——高速与低费

超高TPS的故事

Solana高TPS是建立在10倍的区块大小、低冗余度及1/30的出块时间,还有并行计算后约10倍的速度之上的,实现了ETH约3000倍的理论TPS。

(1)区块大小

其中,Solana 将区块体积从约1MB增加至10MB,由此带来10倍的性能提升。

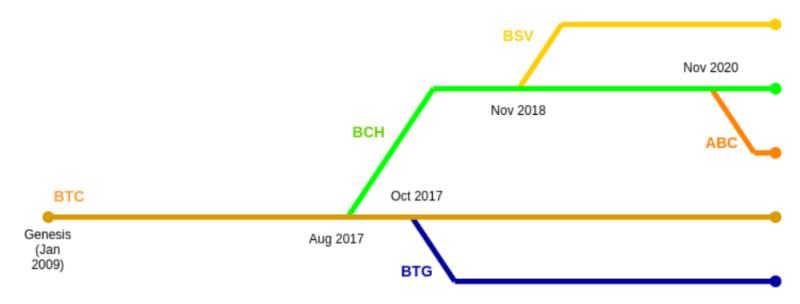

但是增加区块体积并不是非常值得采用的方案,因为区块体积过大,在增加系统处理能力的同时,会造成两个明显弊端:能存储区块链完整交易的全节点大幅减少、大区块在系统中传输时间过长甚至易受攻击(比特币的几个著名分叉BCH、BSV等都来源于区块大小的激烈争论,最终比特币坚持了小区块)。

来源:https://vitalik.ca/general/2020/12/28/endnotes.html

虽然 Solana 在通信过程中做了较多改进而规避了一些风险,但是 Solana 的大区块依然增加了全节点的门槛,减少了全节点的数量,对于去中心化程度和网络安全性造成了一定的负面影响。

(2)共识层面的改进–出块时间与低冗余度

在 web2.0 的中心化系统中,以支付宝为例,由于后台只有支付宝官方的服务器,交易的处理是非常简单的:

①交易信息被发送至支付宝

②支付宝直接确认并执行交易

③没有人负责验证,因为大多数人默认相信支付宝不愿意作恶。

总计1次发送,1次执行,0次检验,总时长几乎可以忽略。

但是在公链领域,成为验证者是几乎无门槛的事,我们无法直接相信一个验证者做出了正确的交易处理。因此,我们需要大量验证者,且验证过程也会非常复杂:

我们不妨来观察以太坊是如何确认交易的:

(1)交易完成后,相关交易信息经过6秒传输至以太坊全网n个节点

(2)由一个随机节点处理,将处理好的交易打包,生成区块

(3)区块被发送到全网n个节点进行检验。

总体增加了大量传输与检验次数,一个出块流程为12秒。

由于单个节点的不可信,区块链时代一定会有多轮博弈机制,让所有节点相互验证,从而维护区块链最终结果的准确性,这增加了时间消耗和冗余计算,也是区块链不可能三角存在的重要原因。

Solana在传输层面和区块验证层面均大幅提升了速度。Solana将出块时间从以太坊的12秒降低下降至0.4秒(最多0.8秒),从而实现了约30倍的扩容。

我们来看看Solana是如何记账的:

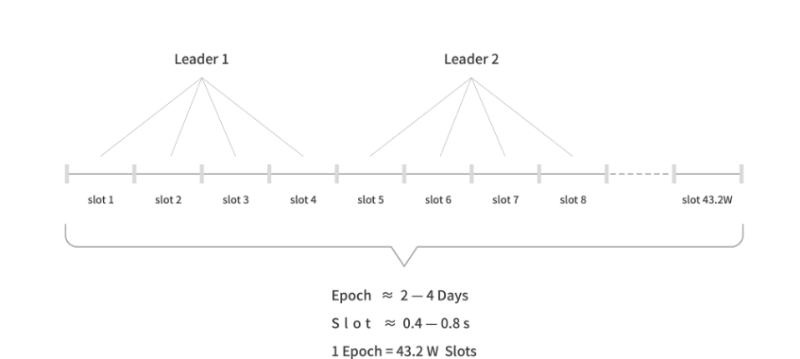

(1)交易传输层面: Solana会在每个运转周期(Epoch)提前公布每次出块(Slot)的负责人(Leader),也就意味着,所有的交易只需要被传输到Leader,而无需传遍全网,这降低了传播环节的冗余。

图源:CatcherVC

(2)交易的验证层面:Solana出块负责人将区块分割,其他验证者只需检验分到自己的部分,而不是整个区块。

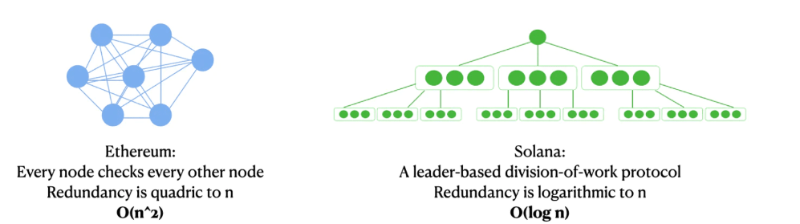

Solana的出块机制下,计算的冗余程度从n²下降至logn,从而实现了更高效的运转(以下进行简单的科普)。

我们不妨来回忆一些经典数学题:

(1)如果n个人中,任意2人都需要互换账本,一共出现了多少次账本互换呢?答案是n(n-1)次,或者说n²级别。

(2)相应的,假设n个人中,任意一人都需要和一个已知的“领导”互换账本,账本一共被交换了多少次呢?答案是2(n-1)次,或者说n级别。

(3)再次假设,如果n个人中,已知的“领导”和每个人互换账本的一部分,那么账本总计被交换了多少次呢?显然比n级别还要低,我们可以简单理解为logn级别。

其中(1)对应以太坊,(3)对应Solana。

我们可以得到如下图示,Solana的共识机制下,系统出块所需的冗余计算大大减少,出块速度也明显提升。

图源:推特@TheAntiApe

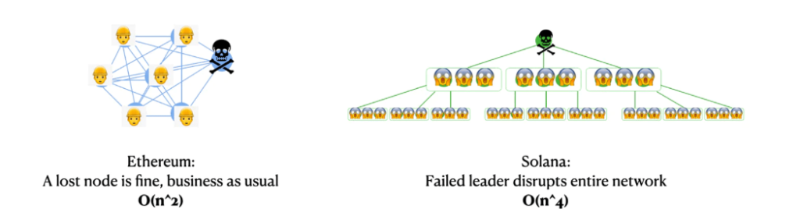

在 Solana 诞生之初,这样的设计确实可以让 Solana 实现飞速的运转。但是大家很容易发现这种模式的弊端:接受各种交易、识别有效交易、打包交易、分割区块、要求其他验证者各自验证并回收验证结果等工作,都是领导节点完成的。

领导节点面临着极大的压力,在交易量很大/无效交易很多等情况出现时,很容易出现崩溃。而从下图我们很容易看出,领导节点一旦崩溃,整个系统是非常难正常运转的,这就引发了整个区块网络的频频宕机。

图源:推特@TheAntiApe

此外,提前公布的领导节点被贿赂作恶、被针对性攻击等中心化问题也无法规避,这对整个区块链也有一定负面影响。

2021年9月Solana生态爆发后,至今已经发生了多次宕机事故。频繁的宕机事故,限制了Solana的发展空间。在下轮牛市,用户需要一条不会频繁宕机(至少暂时没有表现出极高宕机风险)的新公链。

(3)并行计算

在基本的共识机制之外,Solana 也做了智能合约并行处理的改进。

早期以太坊采用了EVM作为智能合约运行环境,这种选择的重要特性是串行计算(依次处理交易事务),是相对低效的处理模式。虽然以太坊社区也有将EVM升级(为EWASM)的规划,但是距离落地还很遥远。

而Solana采用了Sealevel支持智能合约的并行处理,支持了使用英伟达4096核GPU进行超强的并行计算。这让Solana在大多数情况下,都可以表现出超强的运转能力。

图源:Solana 白皮书

但是Solana也会面对以下一些特殊情况:

(1)Solana需要正确的判断交易是可以并行的,而判断错误可能引起故障。

(2)如果Solana判断后发现交易是必须串行的,则它串行运转的速度,比以太坊还要慢。

总结下来,4096核并行计算的特性,让它在可并行处理的程序中拥有超高的效率,但是一旦遇到无法并行处理的交易,他的效率会低于以太坊,甚至可能出现故障而宕机。此外,Solana低冗余度的特性,也就是通过“领导节点分配任务”的模式,让Solana可以轻松获得更高的正常运转效率。但是一旦出现故障,以太坊的高冗余度使它可以迅速恢复,而Solana的低冗余度极容易使网络崩溃。总体上,Solana项目做出了非常多高价值的创新,早期Solana可以迅速通过高TPS崛起,但后期,它不得不为容易宕机的特性埋单。

这就是区块链版本的“用冗余对抗不确定性”吧。

超低费用的故事

(1)公链的收支与“印钞”

Solana崛起的另一大依靠是低费用。概括的说,低费用一方面来源于超高的处理能力,另一个方面来源于系统的发币补贴。我们可以详解这种发币补贴模式下的收支。

如果我们思考公链的商业逻辑,它为各种商业项目提供营商环境,同时对所有的用户收税,那么公链会很像一个国家,而公链代币更像是用于交税的法币。

进一步分析,我们按照大多数公链的共同特征,对这个收入与支出进行简化。这些“国家”的税收,是所有用户的手续费,而这些“国家”的财政支出,则是为验证者发放的激励。如果大家去翻阅政府财政报告,大概率会看到这个词:“收支平衡”。

正如国家需要收支平衡一样,公链也需要收支平衡。

但如果我们查阅每条公链的收与支,就会发现,绝大多数公链的支出,是超过其收入的:

给验证者的奖励-手续费收入=公链的亏损

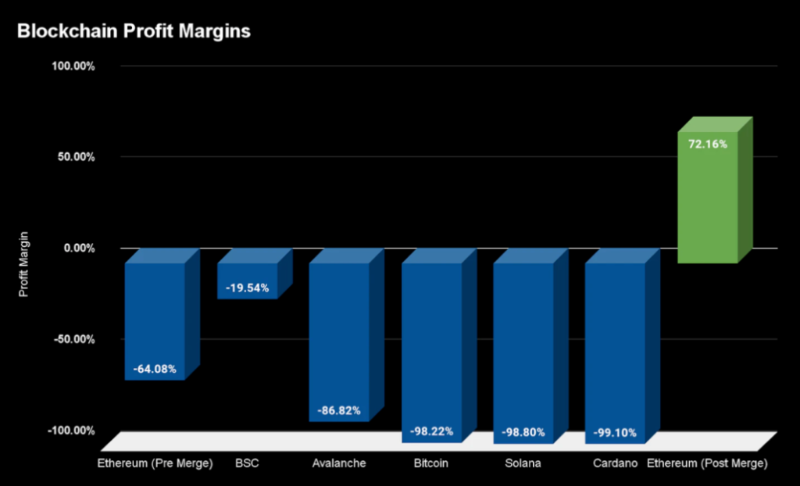

Bankless曾经对公链的亏损率做出过如下的统计:

图源:Bankless

在一条公链的收入少于需要给验证者的支出时,这些亏损的额度,往往只能通过“开启印钞机”,发币进行补贴,也就是:

公链的亏损=增发奖励

那么,验证的奖励往往来源于两部分:正常收入与“印钞补贴”:

手续费收入+增发奖励=给验证者的奖励

对Solana来说,区块链验证者应收100元“工资”时,Solana“印钞补贴”给验证者的金额往往高达98.8元,实际从用户收费大约只有1.2元。当然,这个数据会随时间变化,但是Solana距离收支平衡与可持续运转,还有很长的路要走。

(2) “印钞”带来公链的通货膨胀

我们选择了将公链类比为国家,将公链代币类比为法币,则对于一条公链来说,货币的总价值与商品的总价值应当是完全对应的。

我们可以简单地进行如下思考:一个国家的商品只有苹果,第一年,国家总计生产了100千克苹果,而总计发行了100元货币,则苹果的市场价格将为1元/千克。如果第二年,这个国家发展迅速,有了200千克苹果,也增发了100元货币,则苹果的价格也可以稳定在1元/千克。而如果第三年国家发展陷入停滞,仍然只生产了200千克苹果,但再次增发了100元货币,则苹果的价格,将变成1.5元/千克,也就是出现了较为严重的通货膨胀。

相应的,对于以较高速度增发“货币”的Solana“国家”来说,早期由于链上商品总价值的快速增长,增发货币的负面影响将被几乎抵消。

但是,当Solana已经遇到了明显发展瓶颈之后,当总货币量与总商品价值开始失调之后,Solana继续印钞来弥补亏空,或者减少印钞而增加“收税”,本质上都是不利于区块链发展的。这也被一些人称为“新公链的周期律”。

至少在下一轮,市场期待一条重新找到收支平衡,或至少通过早期生态的快速发展,不让用户感觉到收支不平衡的公链。目前看来,Solana可能被接棒,Aptos也有望成为那个接棒人。

我们也不妨在此也探讨一下以太坊的商业模式:对于以太坊来说,在2021年实现EIP1559销毁机制和2022年正式合并而降低运营成本后,对应的公式已经变成了:

手续费收入+增发-销毁=给验证者的支出

如果按照收入-支出=利润,那么对于以太坊来说:

利润=销毁-增发

其中,合并后增发量由每年450万个下降到18-209万个,而销毁量则与区块链使用情况决定。不难算出,在以太坊gas 价格超过15时,以太坊大概率是一条超越了盈亏平衡线区块链,若能长期保持,则能实现长期的发展和生存。

(3)收支视角下的一些分析案例

收支或许是大家常常忽略的话题,但是即使在全新web3世界中,商业的最基本逻辑也依然离不开收入与支出。

2022年6月,Starkware上 Immutable X(IMX)项目增加收费,dydx出走自建链等,其实也暗示了收支对公链格局的一些影响。我们可以在这里按照收支的视角,对两个项目进行一定的分析。

IMX

对于 Immutable X来说,我们不妨将其收入与支出进行基本的拆解:

作为一个zkrollup,2022年6月前, Immutable X宣称完全0 gas,因此主要的业务收入基本为0。

而作为基于starkware开发的zkrollup,它需要将交易记录打包至以太坊主链进行验证和存储以保证安全性,并向以太坊支付相应费用,主要支出为以太坊的gas fee。此外,IMX也需要向starkware交使用费等。

这样的收支显然不平衡,于是2022年6月,IMX开始加收2%的交易费,以维持系统收支的平衡。

DYDX与短期应用链风潮

接下来,我们可以站在 DYDX 的视角观察它的收支与选择:

对于Starkware上的DYDX来说,其如果选择以太坊layer2,则其收入=交易手续费,支出=给Starkex的付费+给以太坊系统的gas fee+做链上应用的成本。

对于去Cosmos自建链的DYDX来说,其收入=交易手续费+自建链gas fee,支出=做链成本。

也就是说,DYDX如果选择去Cosmos自建链,则其将省下给以太坊的付费,增加做链成本和gas fee捕获,当然也会损失一定以太坊生态的流量。在当前以太坊的比较高的区块租金和Cosmos低建链成本的前提下,DYDX切换到Cosmos自建链是一种顺理成章的选择。

当然,在以太坊分片落地,变得更低费高效时,应用(链)视角下,自建链将不再是足够经济学理性的选择,原先DYDX等项目的应用链叙事,也就会到达一定的转折点。

那么按照高TPS和低费用的逻辑与周期律,新公链赛道中Solana的发展明显遇到了瓶颈,新公链龙头的接棒人将会出现。这个接棒人,从资本追捧、技术的重新取舍和Move语言叙事可以初步看出,有可能会是Aptos。

Aptos有望接棒新公链

目前看来,Aptos与Solana的投资方高度重合,Solana的部分高管以及链上项目方也都有转投Aptos的趋势,这对于Aptos接棒Solana是较大的机遇。此外,高性能的重新取舍、Move语言的新故事,也都让Aptos有了较为强大的竞争力。当然Aptos是否可以接棒以及接棒后的实际发展情况,可能要考验项目团队的能力了。

上线首日,Aptos团队在Token分配、社区管理等方面均引发一定争议,也让笔者对项目团队的能力不敢过于乐观。

高性能的故事

(1)Diem-BFT V4共识机制

这种共识机制的核心创新之处大致如下:

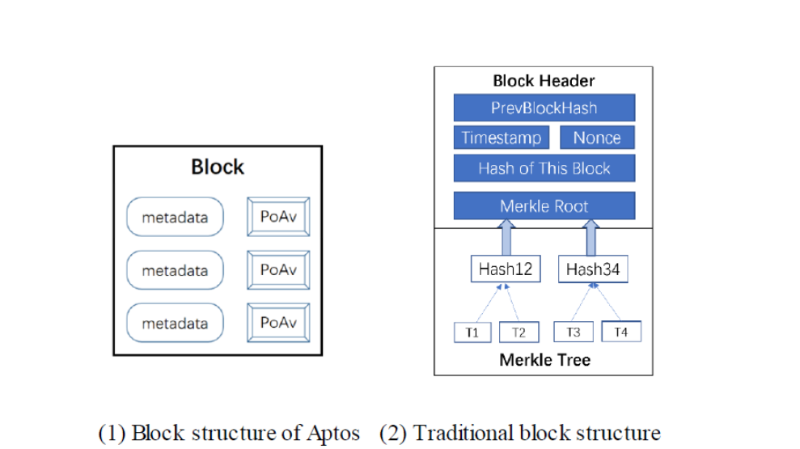

①首先,系统每次把一大批交易记录压缩成一个“摘要”(图中的“PoAv”)。

②其次,区块中只包含“摘要”而不是全部交易记录。

这样一来,同样大小的区块,包含了更多交易记录,也就实现了较高的扩容水平。当然,这种压缩也会存在若干潜在风险,例如不同批次的交易记录需要分割得不重不漏,否则会出现交易处理故障。

图源:Huobi Research

由于Aptos当前公布的Tokenomics较为模糊,我们暂时不深入研究其经济模型的持续性问题。

(2)并行计算

Aptos采用了乐观假设,即默认交易没有关联性后将其并行处理。如果交易之间的相关度很低、可以并行处理,Aptos将因为并行计算大幅加速。但如果交易关联度很高,则Aptos将获得略低于ETH的处理速度,但后果相对没有特别严重。

当然,Aptos最终选择了16线程并行处理,对于节点硬件的要求也是较高的,符合要求的节点数量也会有所减少(从Aptos当前的节点筛选中也可以看出一些信号),这也会牺牲去中心化程度与安全性。

应该说,从纯技术角度看并行计算,Aptos更多是又一次的权衡取舍而非完全的创新,笔者对于乐观假设等方案持保留态度。

Move语言的故事

Move语言是Aptos的主要叙事之一,也确实拥有较强的影响力。

Move是一种静态的编程语言,强调了安全性。例如,Move不支持动态调用(Dynamic Dispatch),也就是所有的代码必须在正式运转前,具备让人完全一眼看懂各种运转关系的能力,这是更注重安全性的方案,在金融领域中具有独特价值。Solidity则支持了动态调用,更强调灵活性。

总体来说,Move语言在很多区块链场景中都值得采用。但Solidity具备的灵活性等自身优势与过往积累,也足以维持相当数量的用户。

图源:Buidler DAO

新公链与以太坊的对决

笔者对Aptos冲击以太坊持悲观态度,虽然Aptos与以太坊在区块链性能层面各有取舍,但在多链未来的角度中,当下以太坊与Aptos很难称为同一维度的竞争对手:

以太坊已经构建起了安全且规模宏大的多链体系(包括Optimism、Arbritrum、Starkware、Zksync等若干Rollup),且部分Rollup已经有了接近新公链龙头的发展水平,而Aptos暂时仍属于流动性割裂的单链。安全的多链体系将是以太坊隐形的护城河。

多链未来

首先,由于区块链天生存在不可能三角,而区块链上的赛道逐渐增多(Defi、Gamefi、NFT…)等,一条区块链很难满足多种用户需求,所以未来一定会是多链的。

跨链的风险性

2021年,高性能新公链、各赛道专用链飞速发展,但与此同时,用户也注意到了极为明显的问题,就是跨链风险与流动性割裂。

如果一个用户在 Aptos 上购买和使用域名,在 Solana 链上玩 Stepn,在 Flow 链买最新的 NFT…用户可能需要经常在不同区块链之间划转资产,但目前为止,暂时没有出现安全的跨链交互手段。

“跨链桥”这种应用,因为多次出现被盗新闻,已经被业界称为“黑客的提款机”。

众所周知,单个区块链受到共识机制的约束,是安全的。

但两条区块链交互时,没有一个共识机制来约束,因此跨链桥类项目存在无法消除的安全风险。

因而笔者对于多链时代的预测,是安全的多链体系,而不是流动性割裂的若干单链。

多链体系的安全性

在多链时代,以太坊做为共享安全层,各具特色的Rollup满足不同的用户需求,其实是非常安全的多链体系。

设想一下,用户可以存入资产去IMX玩Illuvium游戏,也可以通过以太坊主链,将资产转移至Arbitrum参加奥德赛做任务,这些资产转移过程(Cross-Rollup),都是由以太坊主链保证安全性,规避了绝大多数跨链中存在的问题。

以太坊的强大多链体系

以太坊的多链生态已经有了强大的竞争力,以太坊上的两大 OP Rollup:Optimism和Arbiturm的TVL都冲进了前8。

而在明年的以太坊上海升级中,预计以太坊上各种Rollup项目与以太坊交互的成本将大幅降低,这将促使各种Rollup发展再次出现飞跃,进而使以太坊为共享安全层的多链体系拥有极为稳固的行业地位。

图源:Defillama

此外,以太坊Rollup中的ZK Rollup也在快速发展,且ZK Rollup长期来看,在安全性、交易速度、交易费用等多个维度均相比OP Rollup有更高的上限。

随着Zksync本月上线主网,Polygon zkevm与Scroll的发展,在不远的将来,ZK Rollup的生态也将有望达到新公链龙头的水平,Aptos等流动性割裂的单链,即便有多链发展规划,冲击强大的以太坊多链体系,也是有极大难度的。

个人中心

个人中心 退出登录

退出登录 TRUMP10.13 -1.85%

TRUMP10.13 -1.85%

SUI2.18 1.54%

SUI2.18 1.54%

TON2.61 2.09%

TON2.61 2.09%

TRX0.22 -3.82%

TRX0.22 -3.82%

DOGE0.16 2.41%

DOGE0.16 2.41%

XRP2.15 3.74%

XRP2.15 3.74%

SOL122.06 0.77%

SOL122.06 0.77%

BNB547.26 2.13%

BNB547.26 2.13%

ETH1864.12 -0.46%

ETH1864.12 -0.46%

BTC81723.49 2.32%

BTC81723.49 2.32%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体

Mint Ventures

Mint Ventures 精选解读

精选解读

Ansem:若市场进入延长下跌趋势,加密建设者将迎来最佳发展时期

Ansem:若市场进入延长下跌趋势,加密建设者将迎来最佳发展时期

扫码关注公众号

扫码关注公众号