本报告将分析 $EIGEN 表现不佳的根本原因,并探讨其未来前景。

作者:Ponyo

编译:深潮TechFlow

今年早些时候,$EIGEN 在场外市场的交易价格超过 13 美元,但自 10 月 1 日上市以来,其价格一直在 3 到 4 美元之间波动,完全稀释后的估值约为 50 亿到 70 亿美元。这意味着 EigenLayer 的市场价值在短短半年内下跌了 70%。如此急剧的下跌让投资者感到困惑,并引发了对备受期待的 Restaking 创新未能达到预期的批评。在本报告中,我们将分析 $EIGEN 表现不佳的根本原因,并探讨其未来前景。

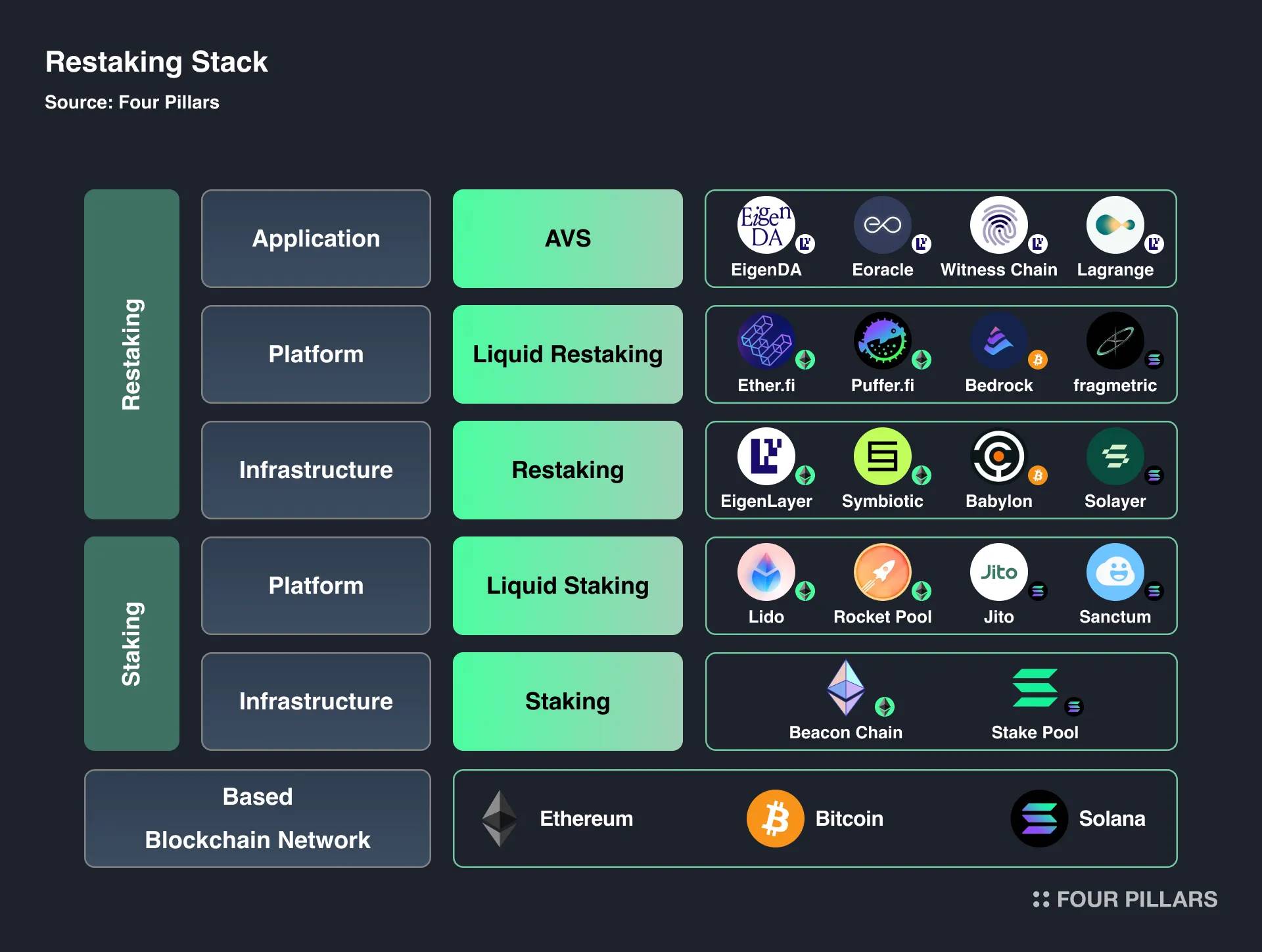

*关于 Restaking 概念的详细解释,请参阅报告《Restaking Stack: Classifying the Restaking Ecosystem》

1.背景 - $EIGEN 上市后表现不佳的原因

$EIGEN 上市后的疲软表现主要归因于社区内常提到的两个关键因素。

1.1 Token 实用性的模糊性

在 2024 年 4 月 29 日的白皮书中,Eigenlayer 将 $EIGEN 描述为“通用主观工作 Token”。这一复杂而陌生的术语让投资者难以理解 Token 的核心价值。

来源:Youtube (@Curt Explores)

简单来说,$EIGEN 的主要作用在于调解和解决主动验证服务 (AVS) 中的问题,但如何有效传达这一点是个挑战。

例如,虽然业内人士对这一概念十分清楚,但缺乏关于该 Token 实际用途的直接信息——尤其是针对散户投资者——造成了困惑。解释 $EIGEN 如何在去中心化系统中解决故障的复杂性增加了被接受和理解的难度,尤其是在充满竞争叙事的生态系统中。让我们深入探讨这一解释的各个组成部分。

Universal

“Universal” 表示 $EIGEN 并不局限于某个特定的区块链网络,而是可以广泛应用于多种区块链基础设施和应用中,如 zk-rollups、跨链桥、MEV 解决方案、可信执行环境 (TEEs),甚至是 AGI (通用人工智能) 解决方案。这种灵活性源于 EigenLayer 虽然基于以太坊,但能够在多个网络中处理资产质押和验证任务。与通常绑定于特定区块链生态系统的传统 L1 代币相比,$EIGEN 的这种广泛适用性是其主要的差异化特点。

Work Token

“Work Token” 指的是在网络中质押以执行特定任务的代币。在区块链中,这些任务包括验证交易、生成证明以及确保网络的完整性——这些都是权益证明 (PoS) 系统的基础。在 EigenLayer 中,$EIGEN 及其质押版本 $bEIGEN 支持在各种 AVS 中执行这些任务。未能遵守协议规则的验证者将面临经济处罚,即被削减和没收 $bEIGEN。这种机制类似于传统的 PoS 系统,但其任务范围更广,超越了典型的 L1 验证,扩大了在去中心化服务中的应用和范围。

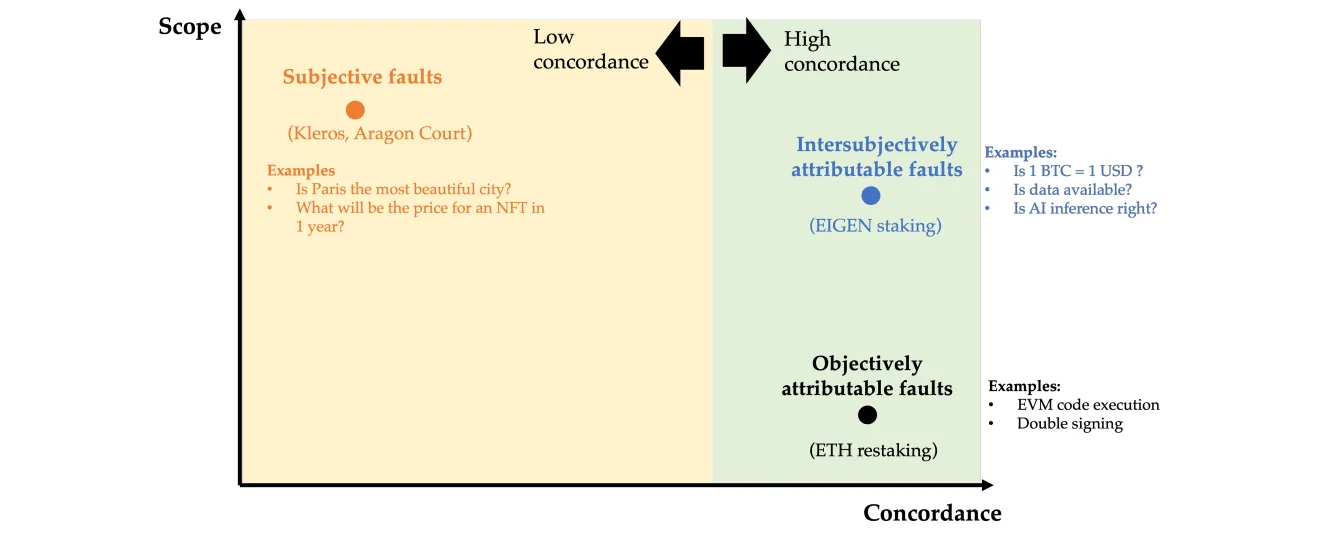

Intersubjective

在区块链环境中,故障可以分为三类:客观故障、主观故障和主观可归因故障。主观可归因故障尤其有趣,因为它们无法仅通过技术手段验证,但参与者普遍认可这些故障。这类故障通常出现在涉及链下数据或需要人类判断的情况下,如价格数据错误或审查事件。解决这类故障依赖于网络参与者的集体共识,使其成为 $EIGEN 实用性的核心。这种处理共识驱动错误的能力,特别是涉及主观数据输入的错误,使 $EIGEN 与专注于纯技术验证的代币有所不同。

来源:EIGEN:通用主体间工作代币 |特征层

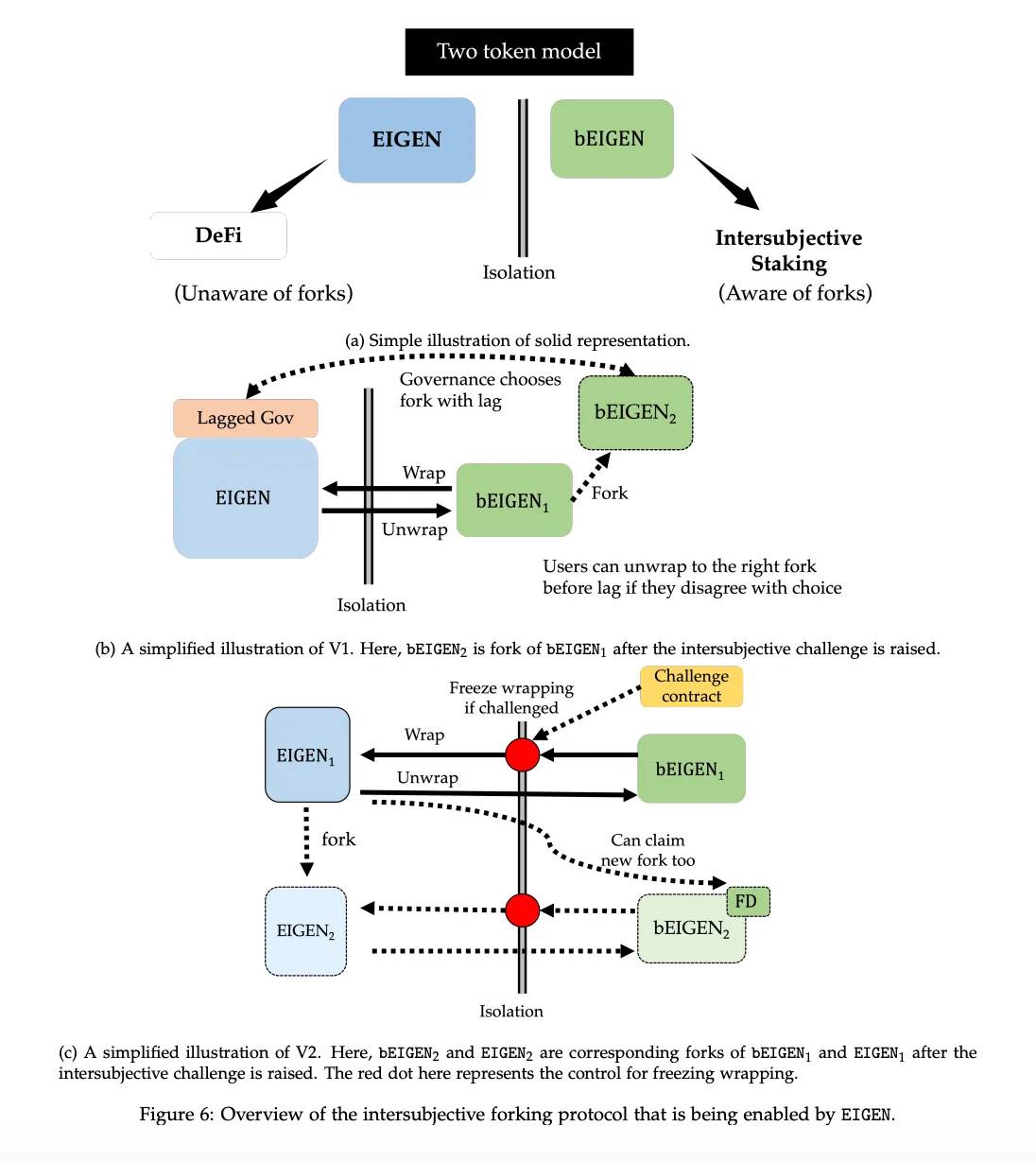

正如前文所述,$EIGEN 作为一种调解工具,专门用于解决主观性故障——这些问题无法通过技术手段明确判断对错,但被参与者广泛认定为错误。例如,如果某个验证者故意提交错误数据或违反协议规则,恶意方的质押 $EIGEN 将通过分叉过程被移出网络。这里的分叉不仅仅意味着与网络的分离,它是一种强有力的惩罚措施,可以使违规验证者持有的代币价值归零。

分叉过程

当在特定的主动验证服务 (AVS) 中检测到故障时,挑战者可以提出争议。为了解决这一问题,网络会销毁原有的 $EIGEN,并发行新的分叉代币 $EIGEN2。在这个过程中,分叉分发器 (FD) 合约允许合法的 $EIGEN 持有者和质押者将他们的代币兑换为新的分叉版本 $EIGEN2。然而,恶意行为者的质押 $bEIGEN 则无法转换为 $bEIGEN2,从而使他们的资产变得一文不值。

这种分叉机制既是一种威慑手段,也是保护措施,确保那些为网络健康做出贡献的参与者受到保护,而恶意行为者则会发现其持有的价值降为零。这是一种强有力的经济惩罚机制,旨在维护网络的完整性,并确保只有诚实的参与者得到奖励。

来源:EIGEN:通用主体间工作代币 |特征层

在这个时候,一个合理的问题是:为什么不直接用 $ETH 处理这些故障,而要依赖 $EIGEN?这是因为,如果把需要主观或主观性决策的任务加到以太坊的共识机制上,可能会导致其负担过重。以太坊的共识机制主要用于那些可以客观验证的任务,比如验证交易和确保区块链的正确状态。

然而,当涉及到需要人类判断的任务时,比如判断某个结果是否公平(例如在预测市场或内容审核中),达成共识就变得更加复杂。这些任务可能会让以太坊的社会共识机制超负荷,因为它们需要参与者之间的主观一致,这不像验证加密证明那么简单。通过引入 $EIGEN 代币,Eigenlayer 试图将这些主观任务转移到一个不同的共识层,这样可以在保留以太坊对客观可验证交易的加密经济安全性的同时,在其他地方处理更复杂、需要社会共识的任务。

总的来说,虽然 $EIGEN 的存在是有道理的,但它的效用既明显又有些模糊。尽管理论上 $EIGEN 在增强 AVS 的安全性和解决主观性故障方面的作用是明确的,但对许多投资者而言,其实际效用仍不为人所知。这个代币的价值只有在网络中发生主观性错误时才会显现,这意味着在没有这些问题的情况下,它的效用可能看起来不那么明显。这使得 $EIGEN 成为一个小众代币,与那些因缺乏固有效用但因炒作而流行的 meme 币形成鲜明对比。

这一点在 Pinkbrains CEO DeFiIgnas 最近进行的一项调查中得到了体现,调查中超过 60% 的受访者(在 3,839 人中有 2,314 人)表示他们更愿意投资 $MOG 而不是 $EIGEN。这一结果表明,投资者往往偏好那些叙述简单易懂的资产,这进一步突显了 $EIGEN 在吸引更广泛关注方面的挑战。

来源:X (@DefiIgnas)

1.2. 空投带来的抛压影响

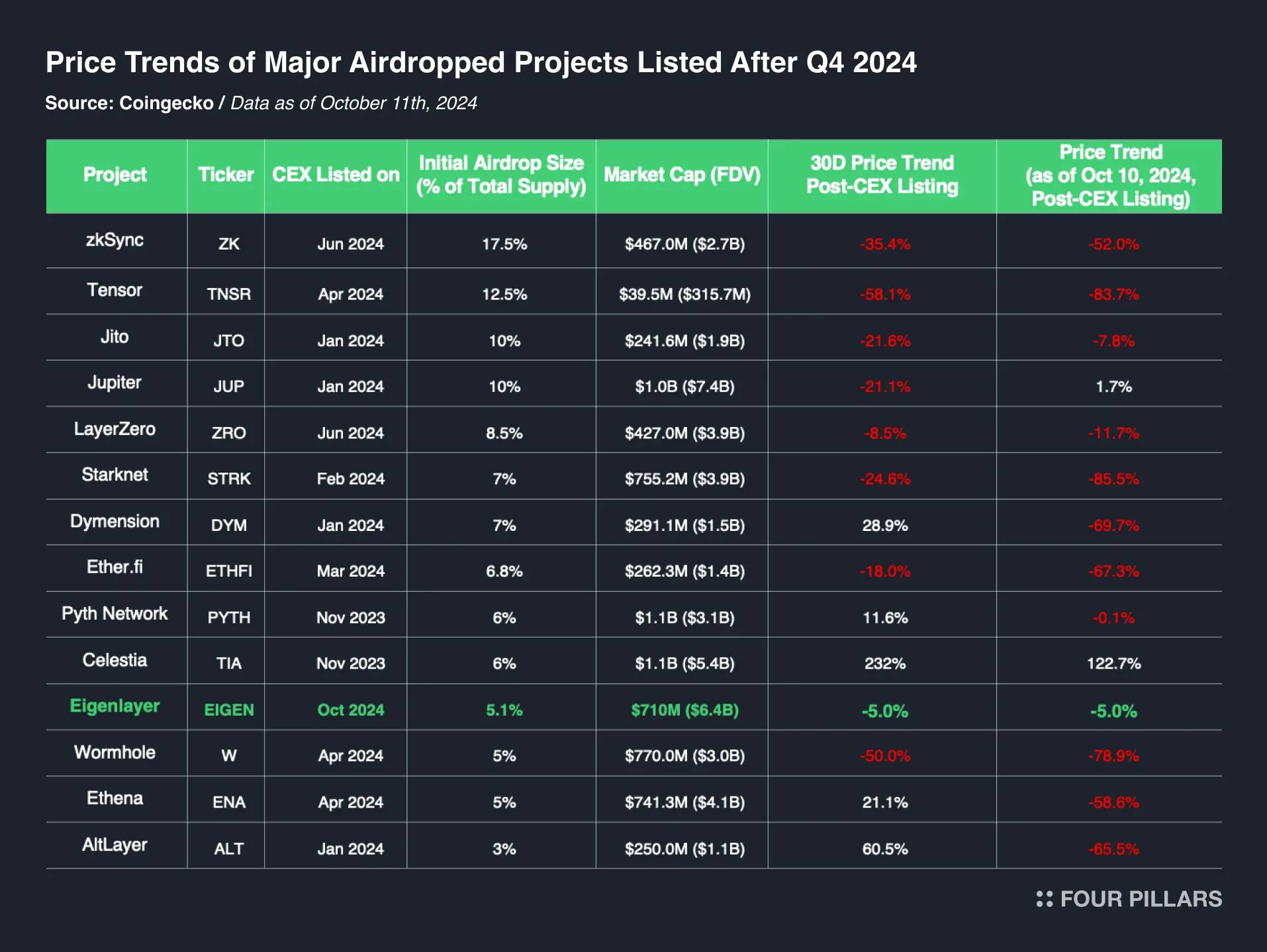

$EIGEN 最近表现不佳的另一个关键原因在于,空投接收者为实现利润而增加了抛售压力。这种现象在许多项目的代币上市后都很常见。历史数据显示,很多空投代币在上市后不久会面临价格下行压力,因为早期持有者通常急于出售他们的免费代币。例如,过去一年中上市的主要项目,大多数代币在上市后的前 30 天内都经历了显著的价格下跌。尽管宏观经济条件、估值和代币经济学都对这些价格波动有影响,但空投代币的影响力不可小觑。

在 EigenLayer 的例子中,最初流通的 1.85 亿 $EIGEN 中,有高达 46%(约 8,600 万 $EIGEN)来自空投。这些代币包括分配给像 Blockchain Capital 和 Galaxy Digital 这样的机构投资者和加密大户。值得注意的是,据报道,Justin Sun 和 GCR 分别将价值约 875 万美元和 106 万美元的空投 $EIGEN 转移到中心化交易所,进一步加剧了抛售压力。此外,EigenLayer 基金会最近宣布大约 167 万 $EIGEN 在一次黑客事件中被盗,更是让情况雪上加霜。

2.启示 - 关注 AVS 生态系统增长的强劲基础

如同任何资产一样,从长远来看,价格波动往往反映出项目的基本增长。就此而言,EigenLayer 的基本面依然稳固,未来需要关注的主要因素是其主动验证服务 (AVS) 生态系统的增长。

2.1 先发优势带来的市场主导地位

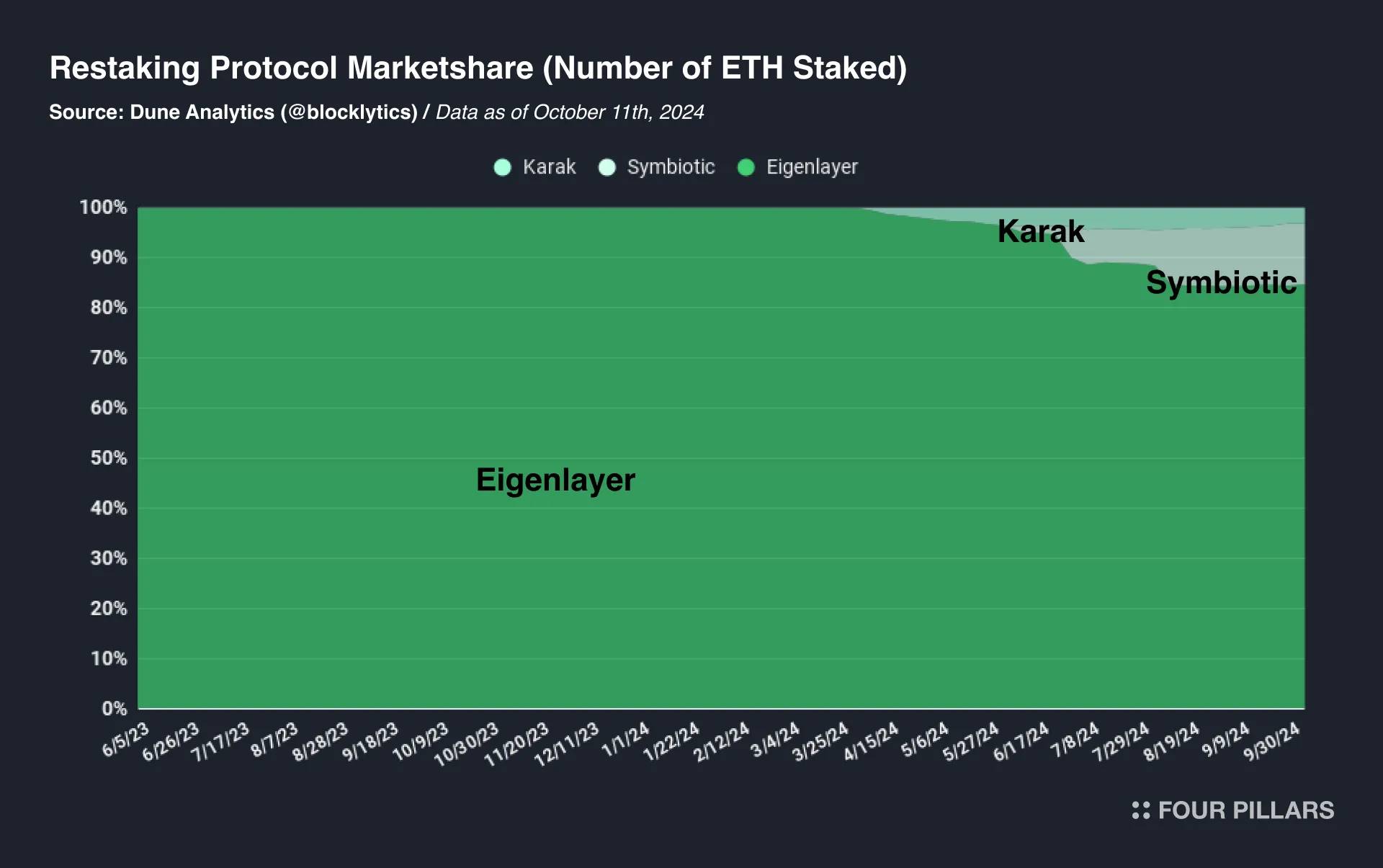

EigenLayer 于 2023 年 6 月推出了其服务,率先引入了重质押的概念。自那时起,受这一模型启发,各种创新项目在不同的区块链生态系统中纷纷涌现。例如,Symbiotic 和 Karak 在以太坊生态系统中取得了显著进展,而 Solayer 和 Jito 则拓展到了 Solana 生态系统。在比特币领域,Babylon 等项目也在探索类似的方法。此外,Liquid Restaking Token (LRT) 项目如 Ether.fi 和 Puffer.fi 则基于 EigenLayer 引入的基础概念进行开发。这一波发展潮流突显了 EigenLayer 在塑造更广泛的重质押生态系统中所发挥的关键作用,同时也促进了协作和不断发展的环境。

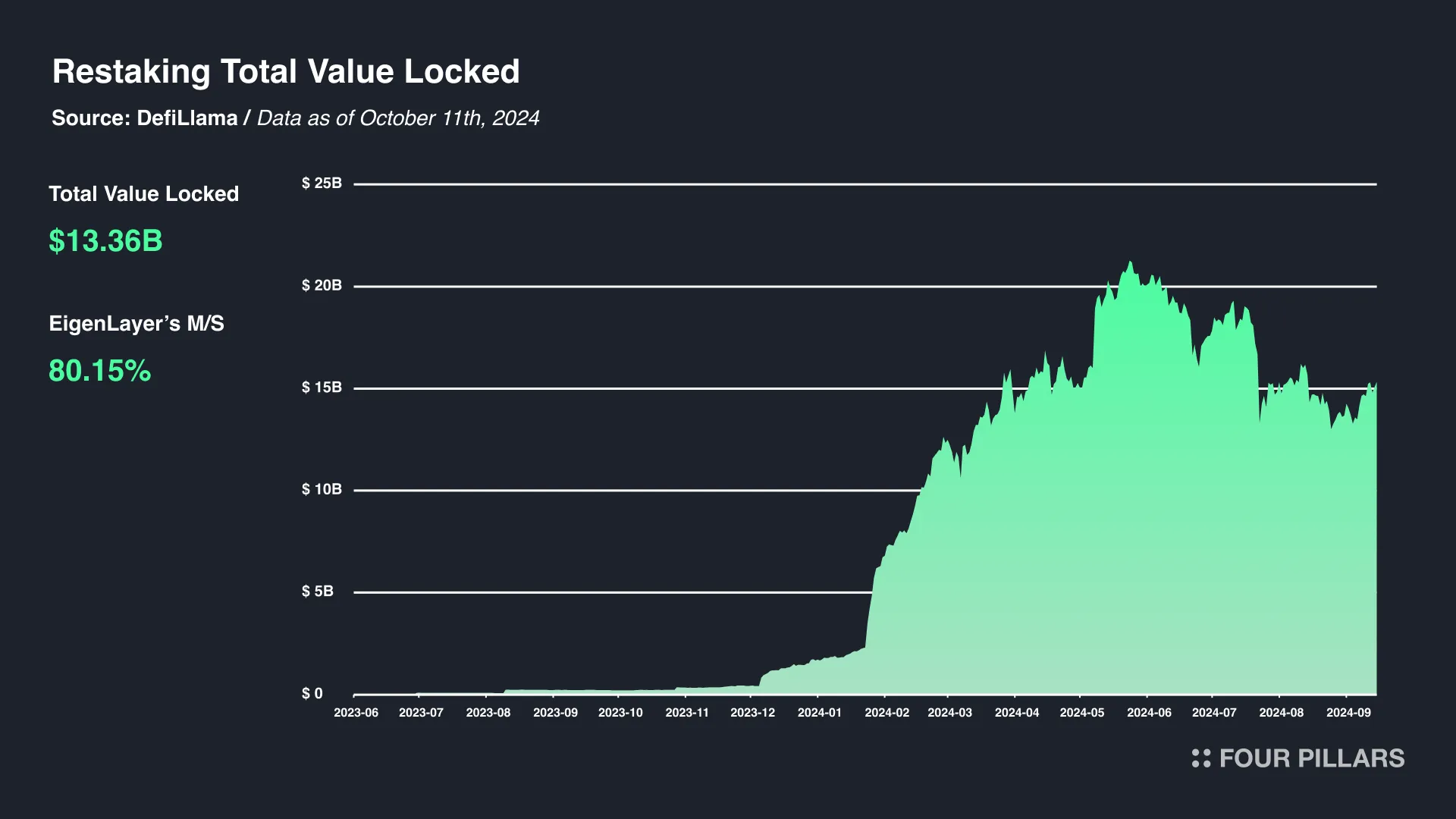

市场数据进一步证实了这种主导地位。截至 2024 年 10 月 11 日,重质押协议中的总锁定价值 (TVL) 达到了约 130 亿美元,其中 EigenLayer 就占据了约 100 亿美元(相当于 450 万 $ETH),占据了 80% 的市场份额。相比之下,Symbiotic 和 Karak 的市场份额分别为 11.7% 和 3.7%。

2.2 关键在于 AVS 生态系统的增长

虽然 EigenLayer 保持着领先的市场份额,但未来最需要关注的因素是其 AVS 生态系统的增长速度。无论 EigenLayer 的技术多么先进,如果缺乏广泛的用户采用和实际应用,其价值仍然有限。如果生态系统的增长停滞,EigenLayer 可能会被新兴的竞争对手抢占市场份额。更重要的是,AVS 产生的收入会直接分配给 $EIGEN 的质押者,这意味着 AVS 的成功和扩张与 $EIGEN 的价值密切相关。

最后,尽管目前市场上没有明确的叙述来推动对 $EIGEN 的需求,但如果市场预期会出现类似于今年早些时候的 $TIA 那样的“AVS 空投”代币,这可能会成为一个潜在的催化剂。一旦这种预期形成,AVS 生态系统的增长可能会大幅提升对 $EIGEN 的需求。截至目前,EigenLayer 上有 17 个 AVS 项目正在开发中,包括 EigenDA,未来可能会有更多项目加入。此外,包括 Abstract、MegaETH、Mantle 和 Movement 在内的 44 个主要网络已经支持或使用 EigenDA,显示出其影响力的不断扩大。

个人中心

个人中心 退出登录

退出登录 TRUMP13.01 -1.68%

TRUMP13.01 -1.68%

SUI2.79 5.37%

SUI2.79 5.37%

TON3.04 0.40%

TON3.04 0.40%

TRX0.24 -1.75%

TRX0.24 -1.75%

DOGE0.20 -1.41%

DOGE0.20 -1.41%

XRP2.60 3.91%

XRP2.60 3.91%

SOL143.99 -0.81%

SOL143.99 -0.81%

BNB596.92 0.04%

BNB596.92 0.04%

ETH2211.12 -1.05%

ETH2211.12 -1.05%

BTC89497.98 -1.03%

BTC89497.98 -1.03%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

Four Pillars

Four Pillars 精选解读

精选解读

扫码关注公众号

扫码关注公众号