本报告提供了深入的数据分析和独特的观察,揭示了所有与交易所相关的用户的行为模式,展示了他们如何影响整个加密市场的发展。

导读:

加密货币市场,正在日益变得复杂。

散户、巨鲸、机构和交易所....不同的角色有不同的交易行为,而识别和理解这些行为比以往任何时候都更为重要。

来自 Chainalysis 的这份报告提供了深入的数据分析和独特的观察,揭示了所有与交易所相关的用户的行为模式,展示了他们如何影响整个加密市场的发展。

报告深入研究了钱包的类型、活跃度、流入流出交易所的总价值以及用户流失率等多个维度,并以盛极一时的FTX为例,细分了资金流入FTX的各类用户群体,并对他们的行为进行了深入剖析。

这些数据,有助于我们理解各类用户对交易所的价值贡献,以及他们的活跃度和流失率。如果你是机构或者交易所的运营者,这份报告会帮助你更好地理解你的用户,优化你的运营策略;如果你是加密货币的投资者,这份报告会帮助你更好地理解市场的动态,做出更明智的投资决策。

关键数据总结:

-

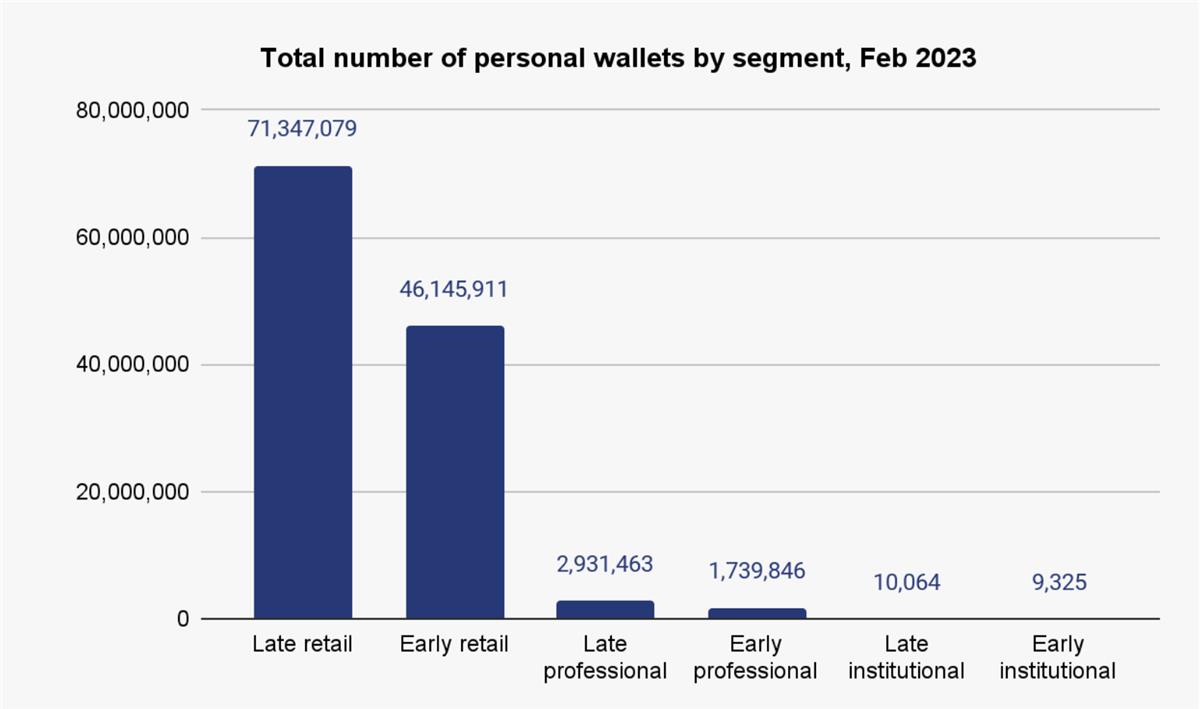

用户分层:根据钱包的年龄和资产持有量,用户可分为早期零售、早期专业、早期机构、晚期零售、晚期专业和晚期机构6类。零售用户(散户)地址总数上亿,但加起来的资产数量不如机构。

-

资金流入CEX情况:晚期机构钱包所发送的总价值占比最高,为23.6%,晚期专业和早期零售钱包发送价值紧随其后,分别占18.8%和19.0%。

-

FTX中的资金流:FTX的散户居多,但散户每周平均资金流入仅700美金。而机构用户数量虽少,每周平均资金流入高达200万美金。

-

用户流失率:晚期专业和晚期零售钱包在CEX中的流失率较低,不到1%;相反散户流失率高达15%。

市场总体情况

2023年加密货币市场解冻,比特币价格上涨超过50%。但交易所面临挑战,活跃的中心化交易所数量从2022年初的750降至640。随着去中心化交易所(DEXes)的竞争加剧,CEX们的交易量进一步下滑。

尽管如此,加密货币用户数量仍在增长。我们从过去五年所有Chainalysis支持的区块链上活跃或持有余额的个人钱包(也称为非托管钱包)的数量来看,用户增长趋势明显。

深潮注:下图显示,个人活跃钱包数量从2018年的5000万个左右,涨到了现在的3亿多个。但原报告并未披露这类地址的计算方式,如是否去重等。

两相对比,当CEX颓势遇见逐渐增长的地址,也就意味着交易所更加需要细分他们的用户,并专注于吸引和保留那些将为他们的业务带来最大价值的用户。

用户分层

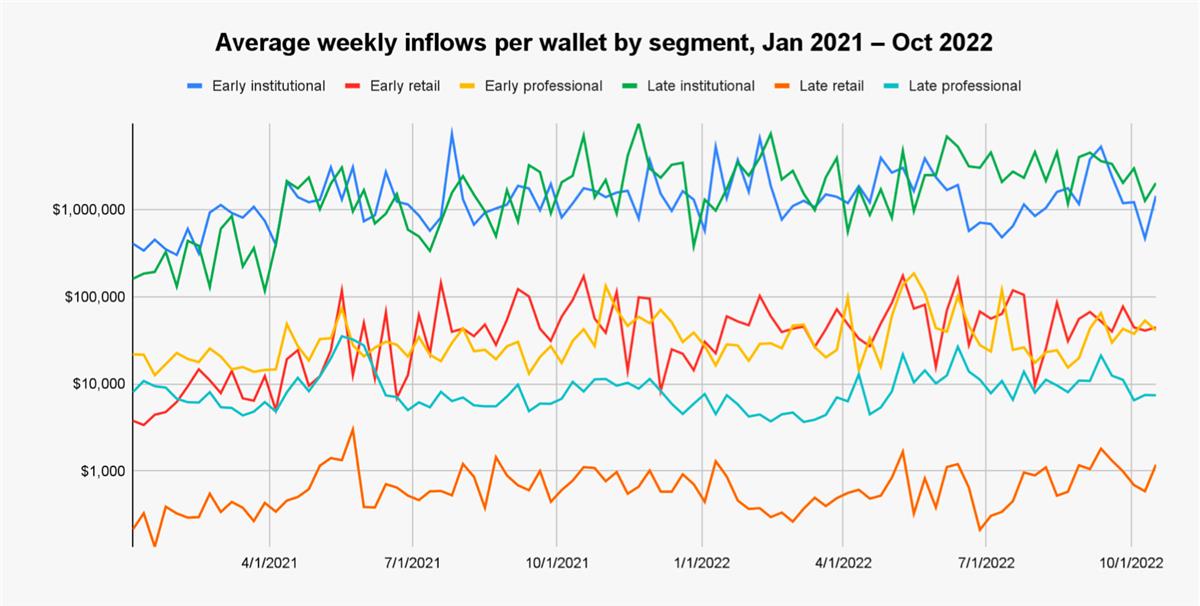

该报告基于所有能够搜集到的钱包,考虑钱包的年龄和其中的资产持有量,将用户分为6个部分:早期零售、早期专业、早期机构、晚期零售、晚期专业和晚期机构。

深潮注:零售即通俗意义上的散户。而专业用户或可以理解为巨鲸。

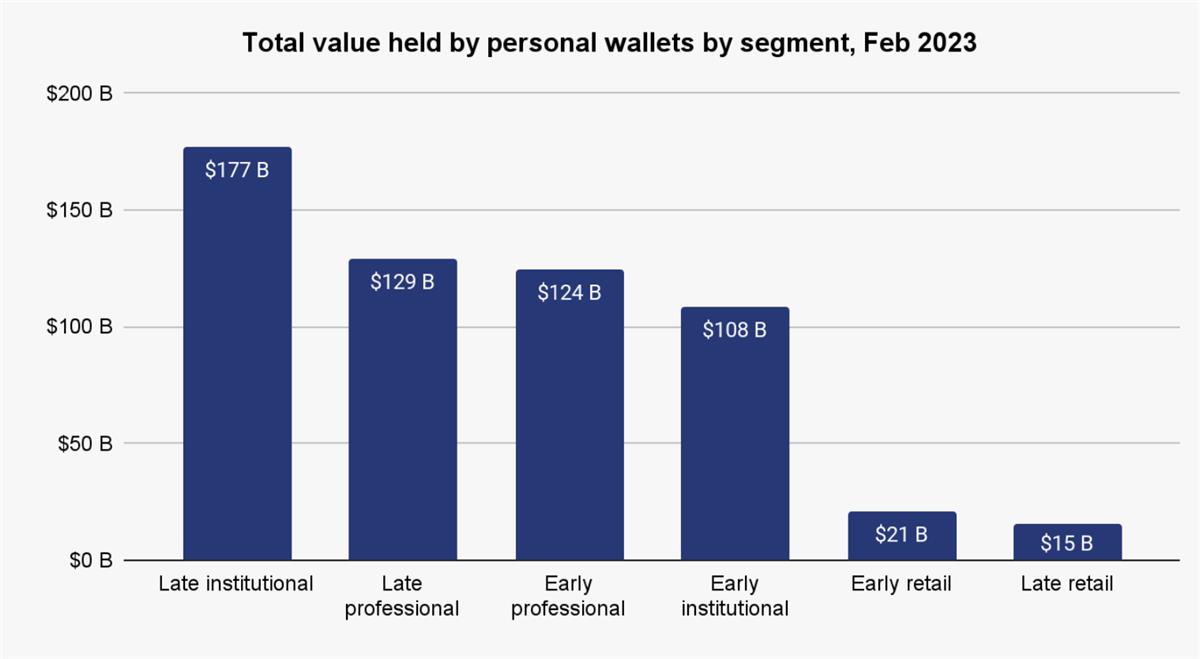

按照以上分层,统计汇总这6类钱包中比特币和以太坊网络中的资产数量,结果如下:

可以看到意料之中的结果:散户地址总数多,但加起来的资产数量不如机构。

此外,目前每周活跃的钱包,大部分都是晚期零售用户。这类用户创建钱包的时间短,单个钱包中的余额低。晚期专业钱包的活跃数量也比早期零售多,显示出近年来有更多相对大额的资金投资了加密货币。

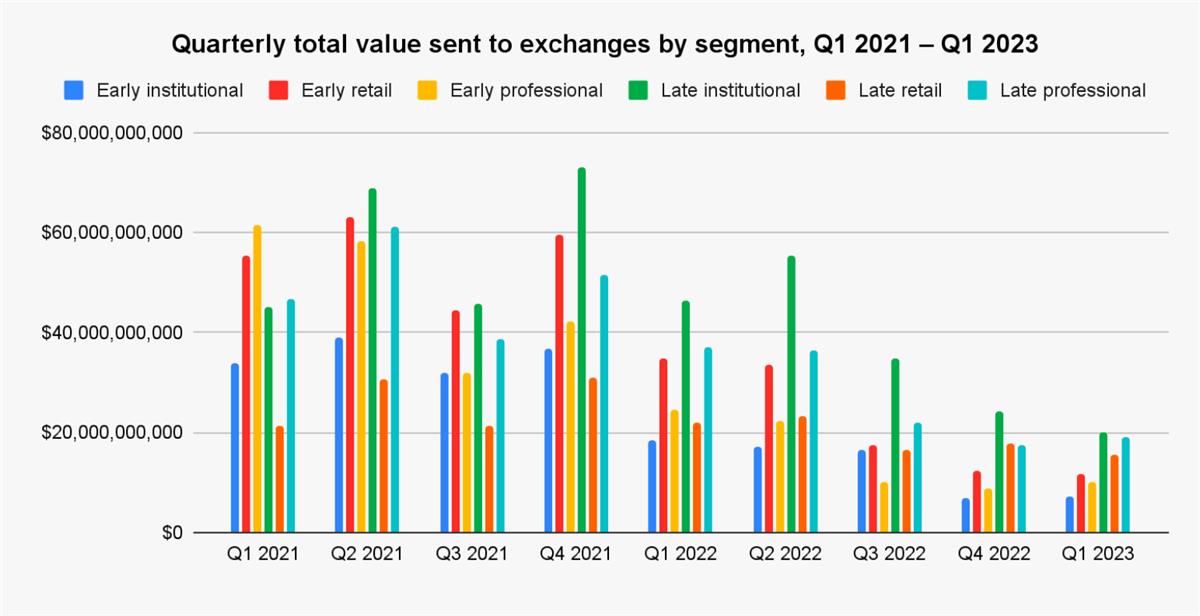

用户在CEX中的资金流

总的来说,相对较新的晚期机构和晚期大户钱包群体,占据了个人钱包当前持有的比特币和以太币的大部分。但对于这个研究来说,更重要的问题是,这些群体如何与交易所交互?

中心化交易所通常通过交易费用获利。虽然我们没有洞察交易所订单簿的必要数据来计算每个群体产生的费用 - 我们只有链上数据 。

但我们可以假设每个群体链上转入交易所的总金额大致与每个群体产生的交易费用相符。加密货币通常从个人钱包发送到交易所进行交易,而不是持有,所以这似乎是一个合理的假设。

按照这个思路来计算,自2021年初以来,晚期机构钱包占据了向中心化交易所发送的总价值的最大份额,为23.6%。晚期专业和早期零售钱包紧随其后,分别占18.8%和19.0%。

总的来说,大部分季度中,各个群体向交易所发送的价值基本持平,除了晚期零售钱包和早期机构钱包,它们在这个时间段内向交易所发送的总价值分别占11.4%和11.9%。

这两个群体出现这种滞后的原因各不相同 - 晚期零售钱包因为它们相比其他群体拥有的资本最少,早期机构钱包因为它们占所有活跃钱包的份额最低。

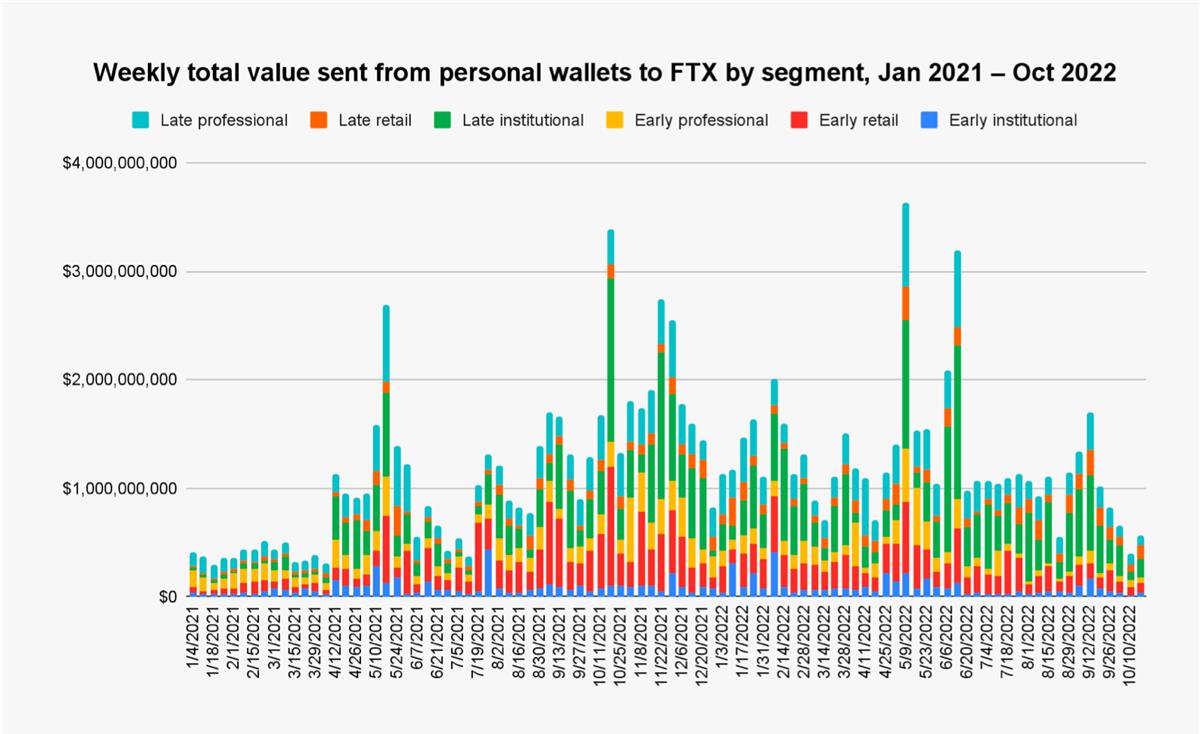

实例分析:FTX中的用户资金流

以FTX为例,尽管在2022年11月倒闭,但在此之前,它是业内最受欢迎的交易所之一。有趣的是,FTX的用户基础并不完全符合前述的钱包总体格局。

从绝对数量上来看,在FTX里晚期零售钱包构成了用户基础的绝大部分,且晚期专业钱包几乎每周都是第二大群体。

这实际上能够某种程度的说明,往FTX里送钱的,散户居多。

同时,晚期机构和早期机构这两个小而超级富有的群体占据了FTX用户基础的最小份额——但是,如果我们按照流入资金体量来评估这些群体,情况并非如此:

-

晚期机构钱包在流入FTX的总资金中占主导地位;

-

尽管在平均每周的用户基数中只占0.1%,但在研究的时间段内,晚期机构钱包流入的资金量占总量的30.0%;

-

晚期专业钱包排名第二,占FTX接收价值的21.4%——这与它们占FTX总用户数的17.6%更为一致;

-

晚期零售钱包的流入的总资金份额只有7.6%,尽管在平均每周的总用户数中占75.8%。

但在时间段的最初——从2021年1月到2021年4月中旬,晚期机构钱包的流入份额经常是最低的,直到2021年秋季,它们才牢牢地成为了最大的用户群体。这种模式可能是由于在2021年价格上涨的过程中,有更多的机构投资者进入了加密货币市场,但这也可能暗示了FTX团队在吸引这些高价值用户方面的努力。

如果将以上6种用户对交易所的价值贡献进行分级,可以直观发现处在第一梯队的还是机构,且流入资金总额上显著高于散户们。

这些数据显示出,尽管晚期机构和晚期专业钱包的用户数量较少,但他们为交易所带来的价值却非常大。

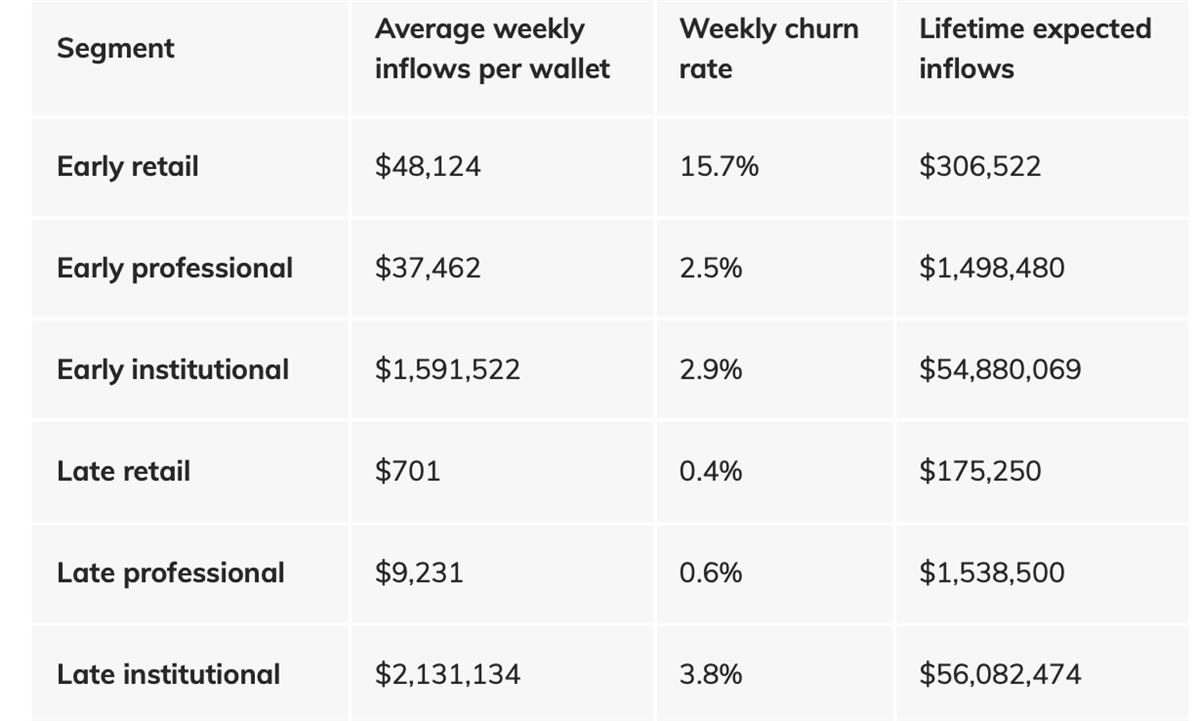

用户流失率也是评估用户对交易所价值的重要指标。我们发现早期零售钱包的流失率远高于其他任何一类,为每周15.7%,而晚期专业和晚期零售钱包的流失率最低,分别为0.6%和0.4%。

而如果考虑某个钱包在整个生命周期中流入交易所的资金,则可以更好的计算交易所能够从用户身上获取的期望价值。

该报告中,某个钱包在整个生命周期中预期流入的资金量 = 周平均流入资金量 / 周平均流失率。

按照这一方式计算,机构对交易所预期能够贡献的价值会更多(流失率低,每周持续有资金流入)。

总结

这些洞察,对于交易所的用户获取和保留策略以及产品开发非常有价值。

例如,FTX希望通过向在其他交易所上活跃的个人钱包空投奖励来获取新用户。通过将目标钱包分成这些细分部分,FTX可以根据每个钱包所属细分的预期终身流入量,精确地向每个钱包提供不同的奖励。

类似地,如果FTX希望提高其普通用户的保留率,它可能会得出结论,应该重点关注早期的零售细分部分,因为即使是对他们极高的流失率进行小幅改善,也会带来超额的回报,考虑到他们高的平均每周流入量。无论具体情况如何,能够给每个钱包确定价值的能力将帮助FTX比其他方式更有效地向其用户和潜在用户进行营销。

同时,我们也认为这份报告在一定程度上揭示了整个加密市场交易生态的格局。散户交易量小但人数众多,流失率高;大户则相反。对个人来说,对不同交易对手的特征和行为多一分了解,也能够在凶险的加密世界中多一分从容。

个人中心

个人中心 退出登录

退出登录 TRUMP10.37 -1.50%

TRUMP10.37 -1.50%

SUI2.12 -5.08%

SUI2.12 -5.08%

TON2.71 -0.49%

TON2.71 -0.49%

TRX0.22 -0.32%

TRX0.22 -0.32%

DOGE0.16 -4.84%

DOGE0.16 -4.84%

XRP2.22 -0.22%

XRP2.22 -0.22%

SOL121.27 -3.68%

SOL121.27 -3.68%

BNB572.14 0.00%

BNB572.14 0.00%

ETH1847.56 -2.81%

ETH1847.56 -2.81%

BTC80518.21 -3.14%

BTC80518.21 -3.14%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

深潮TechFlow

深潮TechFlow 精选解读

精选解读

今日加密货币市值前 100 代币涨跌:XLM 涨 10.81%,IP 跌 7.71%

今日加密货币市值前 100 代币涨跌:XLM 涨 10.81%,IP 跌 7.71%

扫码关注公众号

扫码关注公众号