尽管 2022 年的市场低迷,但是 DeFi 仍然是一个强大的领域,被大大小小的项目所拥护。

撰写:Chris Powers

编译:深潮 TechFlow

又到了一年一度的年终总结的时间(这也是回顾我们 2021 年和 2020 年热门 Meme 的好时机)。尽管 2022 年的市场低迷,但是 DeFi 仍然是一个强大的领域,被大大小小的项目所拥护。对于一个透明的、全球化的、数字化的金融体系,它仍然是一个引人注目的象征。

不幸的是,在普通人看来,加密货币 Meme 的状况非常糟糕。当任何加密货币都被贴上骗局的标签时,DeFi 就很难发展。然而,这将会很快过去。 与此同时,要推动 DeFi 向前发展,从基础设施到应用层,再到基本市场结构,我们还有很多工作要做。

总而言之,2022 年可能是 DeFi 监管对话——尤其是围绕稳定币——变得更加严肃的一年。

1.市场崩溃

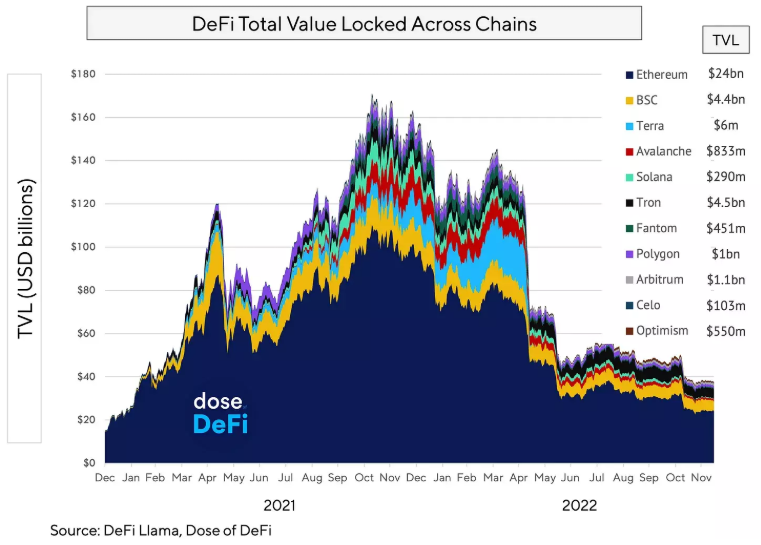

2022 年,几乎所有的加密货币资产和 DeFi 指标都是直线下降。两次重大内爆加剧了这一点:首先是 Luna 和 Terra 稳定币的下跌,然后就在上个月,FTX 的大规模欺诈。

然而,这些都没有打击到 DeFi 的核心。FTX 的破产实际上为非托管交易所和透明的借贷簿提供了更有力的选择理由。而 Terra 的失败表明算法永动机是一种幻想。

被忽视的说法是,市场崩溃并没有导致 DeFi 协议失败。

事实上,与 2020 年 3 月和黑色星期四相比,DeFi 表现完美。

尽管如此,ETH 的大规模下跌和巨大的稳定币外流大大降低了 DeFi 的 TVL 和收入能力。这减缓了对该领域的投资。然而,这可能是一个健康的发展,通过鼓励更长时间的建设,而不是试图在喧嚣停止之前匆匆推出产品和想法。

2.监管

在充满监管审查的一年里,就在本周,Elizabeth Warren 刚刚通过了一项重磅立法。这项拟议的法案是一次全面的攻击--对所有钱包进行 KYC 检查,并从字面上对节点运营商进行处理--尽管这个法案通过的可能性很小。而这似乎表明了所有拟议的监管变化的主题。我们承认,我们在相信加密货币对当局的吸引力会转化为立法方面的想法有点天真。今年真实的情况是,监管机构已经对 DeFi 和加密货币生态系统的内外有了更清醒的认识。

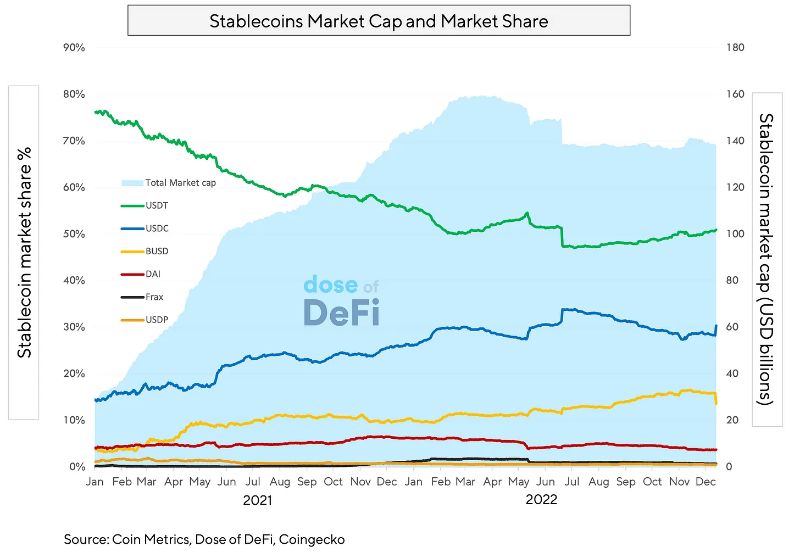

对于稳定币来说,这一点最真实不过。大型中心化银行(Tether、USDC 和 BUSD)变得如此庞大,以至于它们现在被视为影子银行,这会让全球金融系统产生潜在的系统性风险。

同时,稳定币 Terra 的崩盘让我们怀疑监管机构是否会对任何声称与 1 美元挂钩的东西进行更严格的审查。对于这个行业来说,这意味着增长受阻,并将流动性转向 USDC 和 BUSD 等 "更安全 "的中心化稳定币,而不是 Tether。不过,稳定币的长期发展势头还是很强劲的。

3. Cosmos、应用链和模块化区块链进入 DeFi 领域

一开始,DeFi 仅在以太坊主网上运行,然后在 2020 年和 2021 年扩展到其他与 EVM 兼容的链上,包括第 2 层。这降低了用户的成本,但拥有与以太坊主网相同的可组合市场结构。在 2022 年,随着 DeFi 的进步和瓶颈,行业开始探索全新的基础设施。Cosmos 已经存在多年,然而直到 2022 年,它才最终建立起钱包、区块链浏览器和 DEX 的生态系统,提供与成熟区块链相媲美的体验。正如我们在 4 月份的 Cosmos 深度研究中所探讨的那样,它的决定性特征是它能够连接不同的区块链网络。这是内置在网络本身中的特性。明年值得关注的项目:Agoric(支持用 JavaScript 编写的智能合约)和 Archway(直接从智能合约向开发人员分配激励)。

dYdX,最古老的 DeFi 项目之一,今年加入了 Cosmos 并推出了自己的链。它现在为未执行的订单提供免费交易,并优化了它的验证器来存储订单簿。dYdX 可以说是第一个成功的应用链,是对以可组合性为中心的 EVM 模式的竞争性愿景。现在,许多人建议,所有主要的 DeFi 协议,如 Uniswap,都推出自己的应用链。

随着模块化区块链设计的兴起,这一愿景得到了进一步的发展。这一愿景还没有实现,但在 2022 年受到了很多关注。Celestia 和 Polygon Avail 是两个新的区块链,它们通过使用模块化区块链架构来解决数据可用性问题。与现有的区块链不同,这些网络不验证交易,而是专注于确保新的区块通过共识被添加到网络中,并提供给所有节点。Celestia 的首批合作伙伴展示了潜在的用例:dYmension(允许 rollups 发行代币并选择数据可用性层)、AltLayer(高吞吐量的“一次性”rollups,其中生成 NFT,然后桥接到 L1)和 Eclipse(使用 Solana VM 和 IBC 协议的 rollup)。

4.MEV 地位的巩固

2022 年,MEV 实现了专业化。是的,虽然仍有匿名开发人员在黑暗森林中,但它现在被视为世界上最成熟的交易者的游乐场。Flashbots,MEV 中的主角,在 2022 年随着向 PoS 的转变而变得更加成功(近 90%的以太坊验证者在运行 MEV-boost)。然而,随着这种成功,人们也意识到这种市场设计带来的中心化和审查威胁。

将 Flashbots 作为可信赖的中介的现状是不可持续的。正如我们在上周的深度研究中所调查的那样,显而易见的是,MEV 领域将从以太坊转移到一个独立的网络上,该网络可以平衡 MEV 利润提取的好处和该市场民主化和去中心化的需要。

Flashbots 给出的答案是 SUAVE,一个全新的区块链,用于在任何链上建立区块。它雄心勃勃,但与通过批量拍卖限制从 CoW 协议中提取 MEV,或 Chainlink 的公平排序服务并无不同之处。所有这些都认识到,交易排序对于确保区块链保持其可信的中立性和限制租金提取至关重要。

5. 新的 DeFi 应用在哪里?

Dose of DeFi 于 2019 年 6 月推出,当时人们和项目正聚集在 DeFi 的旗帜下。2020 年对核心概念进行了验证。2021 年和 2022 年,新项目和资金涌入该领域,但正如我们在 3 月份的“DeFi 创新停滞了吗?”中所说:

事实确实如此,在 2021 年很难找到有什么重大的 DeFi 创新可以与 Uniswap(2018 年 11 月)、Synthetix(2019 年 1 月)、MakerDAO 多重抵押 Dai(2019 年 11 月)、Curve(2020 年 1 月)、COMP 收益农场(2020 年 6 月)和 YFI 治理分配(2020 年 7 月)等创新相比。

现在看来,最重要、最有前途的 DeFi 项目,几乎都是两年多前上线的。

这种观点虽然并非完全准确,但完全侧重于应用层,或最终用户体验。在我们看来,这是对 DeFi 的低估,因为它把它当成了金融科技,而金融科技只是传统金融系统的现代应用的包装。

DeFi 比应用层更大。DeFi 还包括一个基础设施层和一个市场结构层。而在这些领域 ,2022 年已经有了非常多的进展。

当前的 DeFi 应用程序是建立在 2018 年加密货币的基础设施和市场结构上的。

虽然整个行业在 2022 年都在研究和构建下一代 DeFi 基础设施和市场结构,但在创新回到应用层之前,还需要更多进展。

原文链接

个人中心

个人中心 退出登录

退出登录 PEPE0.00 0.77%

PEPE0.00 0.77%

SUI4.28 -0.90%

SUI4.28 -0.90%

TON5.51 1.76%

TON5.51 1.76%

TRX0.25 1.56%

TRX0.25 1.56%

DOGE0.31 -0.93%

DOGE0.31 -0.93%

XRP2.19 -2.22%

XRP2.19 -2.22%

SOL185.61 1.88%

SOL185.61 1.88%

BNB684.14 4.24%

BNB684.14 4.24%

ETH3365.73 1.47%

ETH3365.73 1.47%

BTC93711.39 -1.81%

BTC93711.39 -1.81%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体 精选解读

精选解读

今日加密市值前 100 代币涨跌:AAVE 涨 11.18%,HYPE 跌 17.30%

今日加密市值前 100 代币涨跌:AAVE 涨 11.18%,HYPE 跌 17.30%

扫码关注公众号

扫码关注公众号