“人不能两次踏入同一条河流。”

撰文:Crypto_David

“人不能两次踏入同一条河流。”

前有UST的崩盘,而上月中旬孙哥的USDD也经历了一定程度的价格偏离。

USDD会重蹈覆辙吗?很自然的会联想到这个问题。面对市场的担忧,USDD官方发了一封公开信,对外界的质疑作了系统的解答。

比起看热闹、希望它垮台、FUD等情绪驱动的反应,分析公开信中的内容可能更有价值。

稳定币这个物种对于整个加密生态至关重要。弄清楚一些基本的事实并形成判断,有助于我们不被噪音左右,并快速的了解稳定币的新叙事和玩法,从而获取自己认知范围内的收益。

考虑到公开信内容较多,在此我也尝试做一个解读,帮助大家快速了解USDD的设计机制和面对价格偏离时的调控手段。

脱钩,似曾相识的幻觉

在一切开始之前,谈到 USDD 自然会想到背后的 TRX 。同时,由于先入为主的印象,大家都会觉得 LUNA 和 UST 的关系,与 TRX 和 USDD 的关系类似。

显然,二者表面上确有一定的相似之处:

●都有一个本币做背书;

●都设置了一个双向铸造/燃烧的机制,利用市场套利行为使UST/USDD在$1左右浮动;

以及,都面临过“脱钩”。UST脱钩的事情大家都知道了,崩盘引发了一系列的圈内地震;而USDD也有一定程度的脱钩(CoinGecko显示最低$0.94),但很快价格又逐渐回到了1左右。

数据来源:CoinGecko

如果不假思索,很容易产生一系列的猜疑逻辑和幻觉:

这两个稳定币都与背后的本币价格强相关--->本币本身不具备价值--->它们都脱钩过--->它们都不稳定--->那么历史一定会重演。

但事实果真如此吗?当LUNA/UST作为算稳的叙事已经破灭,USDD单纯照搬UST机制的意义在哪里?如果不看USDD的设计细节,很容易会因为脱钩幻觉导致认知上的偏差。

打破这个幻觉的关键,在于理解USDD的设计机制里,什么是“稳定”,“稳定”的原因是什么、以及如何应对“不稳定”的情况。

幻觉背后:USDD的稳定机制分析

●什么是“稳定”?

稳定币的一切设计机制本质上都在为“稳定”二字服务。

而如何定义稳定,则是首先需要明确的问题。从USDD官方给出的公开信来看,其认为稳定是允许USDD在1美元上下来回波动,而并非严格的永远保持1:1。

这实际上明确了,稳定并不意味着价格一成不变。当USDD的价格在某个安全区间内时(比如±3%),价格的浮动被认定为正常的市场行为,并不意味着脱钩,也不意味着要立马采取手段去回钩,可以通过市场供需关系来自发调节价格浮动。

因此我们可以认为,USDT / UST / USDD 的价格浮动都是正常的,你并不能要求它每时每刻完全等价于1美元。而一旦价格发生大幅变化(脱钩),例如有市场力量做空,或是其他情况所引起的大规模抛售时,则需要采取其他可行手段来保持币值的稳定。

这个可行的手段会是什么?在大多数人的印象里,一定会联想到算法稳定币的双向铸造/燃烧机制:通过市场套利让价格自发的维持平衡。但这种机制又很容易让人想到 LUNA / UST,更容易去片面的探讨稳定币背后的TRX到底有没有价值背书。

当你把思路放在“ USDD 的稳定性由TRX的价格决定”时,才会产生前文所说的幻觉。

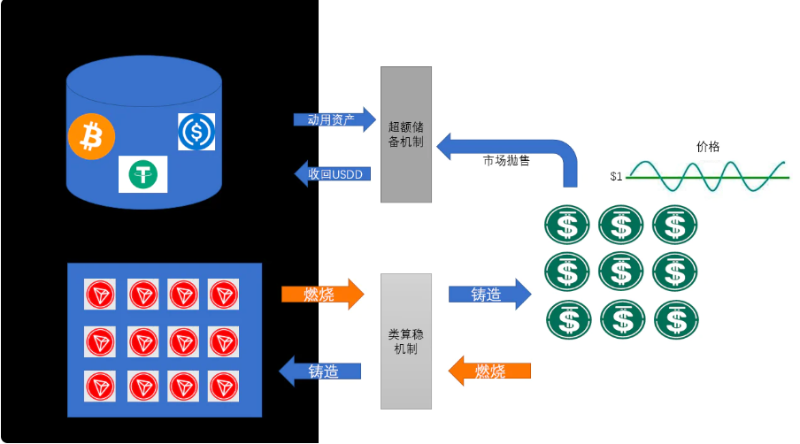

●TRX/USDD双向铸造只是维持稳定的手段之一,而不是本质

稍微再深挖你就会发现,虽然TRX/USDD确实体现了一种通过双向铸造来维持USDD稳定的思路,但实操上与UST存在很大区别,关键体现在稳定币的供应量控制和铸币权的开放性上。

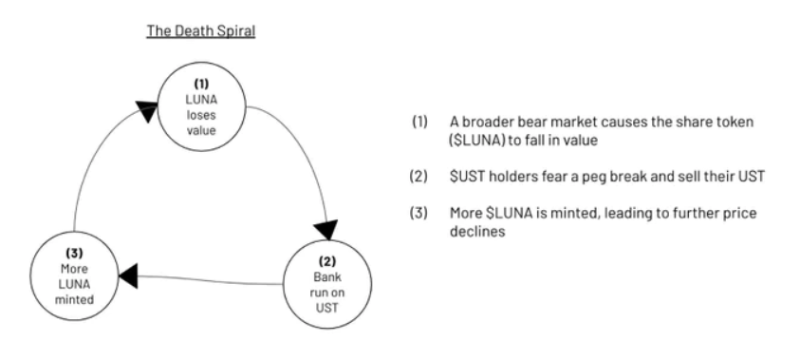

首先可以看看LUA-UST的双向铸造设计。由于二者在市场上都可以完全铸造/销毁,当负面行情产生时,极易走向一个死亡螺旋:

1、行情走熊时,LUNA下跌;

2、由于UST背靠LUNA,参与者会害怕UST由于LUNA价值下降而脱钩,于是开始抛售UST;

3、自由双向铸造设计导致UST卖压增加时,套利者可以用低于1美元的价格买入UST并铸造成价值1美元的LUNA,但这会导致LUNA的数量增多。

4、过多的LUNA进一步引发LUNA价值下降,死亡螺旋开始,重复上述1的动作。

来自推特@WestieCapital的解读

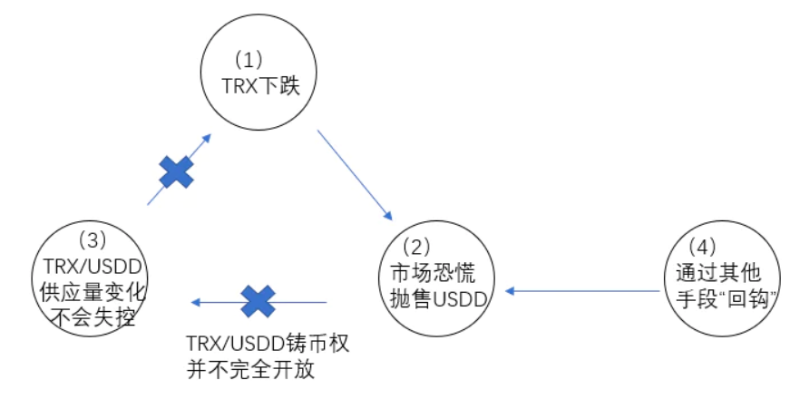

而现在在TRX和USDD的双向铸造中,我们来看看情况会有什么变化:

1、行情走熊时,假设TRX下跌;

2、连带性恐慌会认为TRX价格与USDD的稳定存在强相关,假设开始抛售USDD;

3、USDD卖压增加时,现阶段市场并不能自由的进行套利,除波联储认定的白名单机构之外的人,无法将低于1美元的USDD燃烧并铸造成价值1美元的TRX卖出套利。

4、由于第3步行不通,后续连串的死亡螺旋效应可能并不会发生。这就意味着,非管控的市场行为现阶段无法影响到USDD和TRX的供应量,如何调控USDD,此时决定权大部分在波联储手上。

USDD显然是吸取了经验。5月9日 UST 脱锚前,UST总市值187亿美金,Luna 总市值204亿美金,两者市值接近;UST 发生脱锚后,在公开的双币销毁铸造机制下,Luna 被天量铸造,从5月9日至5月14日,Luna供应量增长至1.8万倍,而 Luna 币价跌至万分之0.018,Luna总市值跌至3%。

这时只要不是傻子都会明白,UST 背后的 LUNA 供应量激增没了价值,UST自然没有了价值。

把稳定币价值系于一个可以大量自由铸造的本币之上的做法,已经被证伪。

USDD 并没有完全按照这种思路设计。相反的,波联储可以主动使用这套双向铸造燃烧机制(TRX / USDD),也可以不用。这只是 USDD 调控的手段之一,聪明的波联储其实还有很多牌可以打,不至于放一张已经有前车之鉴的明牌做活靶子,让市场抓住漏洞攻击。

推特@peanutduck

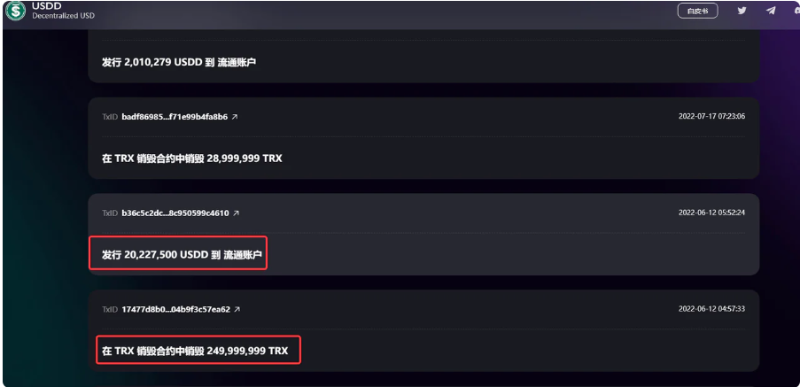

从历史记录来看,这种分析部分得到了印证:6月中旬USDD脱钩前后,波联储官方记录并没有显示有将USDD燃烧掉铸造成TRX的记录,反而是正常的将TRX送进销毁合约以发行USDD。

波联储官网数据

●超额储备才是维持币价稳定的关键

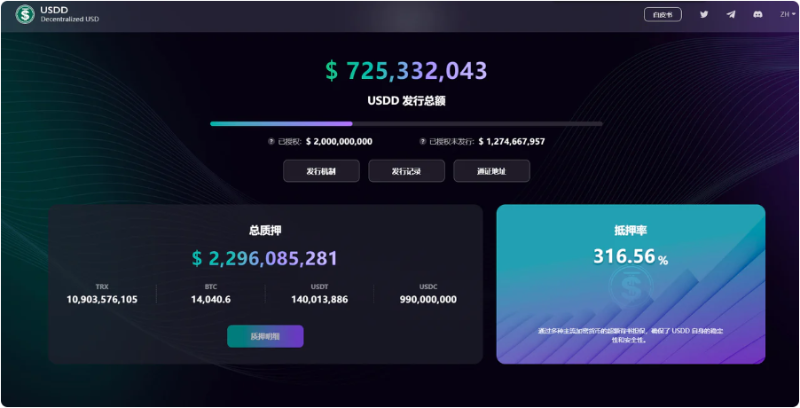

目前USDD的总发行量在7.3亿美金左右,而背后拥有BTC+USDT+USDC+TRX作为储备,其价值则高达22.9亿美金,抵押资产是发行资产的3倍左右。

波联储官网数据

我们甚至考虑一个更为极端的情况:就假设TRX是毫无价值的空气,和LUNA一样归0了,情况会怎么样?

事实是,除开 TRX,BTC 和U SDT、USDC 的储备加起来还有14亿美金左右,应付已发行的7.3亿美金 USDD 绰绰有余。而 USDD 在市场上被大量抛售导致供过于求,进而脱钩,波联储完全可以动用其钱包地址中远大于 USDD 发行量的储备金,买入USDD 使其重新回钩即可。

有钱才是硬道理。

因此,不同于LUNA/UST,USDD中的TRX只占到了总储备的大约三分之一,USDD的价格与TRX其实已经没有太大的关系了。且由前文所述,TRX/USDD的铸造行使权目前还牢牢把握在波联储的手上,市场无法通过自由套利来增减TRX/USDD的流通量。这就意味着USDD流通量可控 + 充足的储备金,这2者构成了一个有层次的维稳机制,USDD并不是一个单纯模仿UST的算稳,而是采取了其他合成资产共同形成超额抵押的稳定币。

本图参考:推特@danku_r 关于USDD增加BTC储备的设计思路

这套机制唯一不稳的地方在于,波联储的抵押物BTC/USDT/USDC/TRX同时发生大幅度的价格下跌,此时整体抵押物的价值缩水,从而导致USDD的不足值。

双向铸造之外的调控手段

前文已经说到,要维持USDD的稳定,波联储除了双向铸造,其实还有很多牌可以打。如果将波联储类比为实际金融世界里的联储,那么这种手段就可以理解成货币调控政策。

从公开信来看,围绕USDD的调控政策有利率设定、公开市场操作和窗口指导等。抛开这些高大上的专业名词,回顾一下上个月USDD的短暂脱钩事件,就可以得到这几个政策的直观解释。

1.使用USDD利率调整

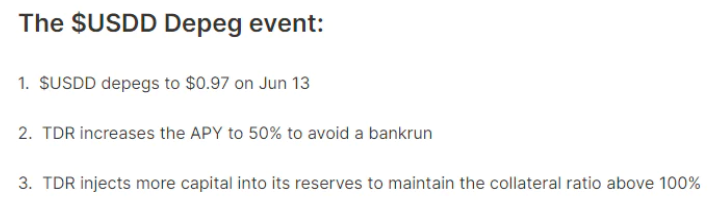

6月13日,USDD价格变化到0.97美金。面对这种价格轻微的变化,波联储将USDD的质押利率调高,以吸引市场上更多人将USDD回流到协议中进行质押,通过市场参与者的逐利特性让流通的USDD变少,从而使得其价格自动恢复。

图片来源:https://0xilluminati.com,USDD脱钩事件回顾

2.公开市场操作

当USDD发生大幅度价格变化时,如脱钩10%到0.9附近时,按照双向铸造机制,波联储本可以燃烧USDD以铸造TRX,缩小USDD的供应量使其回钩。但此举也同样会影响TRX的价格。考虑到这一点,波联储选择在市场上公开买入1亿USDC的TRX,在应对市场上对于TRX的做空行为的同时,也增加了储备库中的资产,以进一步应对风险。

3.窗口指导

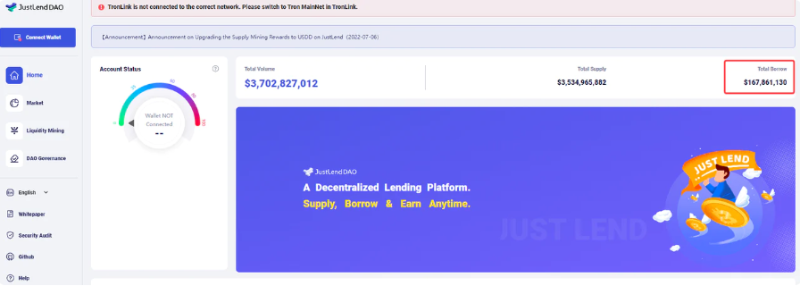

公开信中的解释是,在面对极端市场情况下,波联储还将与部分市场机构合作(如JustLend、CEX等),采取控制USDD、TRX的借贷量,甚至关闭USDD、TRX的借贷,以防范市场的恶意做空。

图片来源:波联储公开资料

上个月USDD的脱钩,导火索就来自于大量USDD的借入行为。5月31日到6月1日,钱包地址TFehYK6usvtxWqDMQ3rXxGXmrA9LiFKJau 通过JustLend陆续借入了1.7亿个 USDD,然后在 Kucoin 上进行大量抛售。这次事件之后我们猜测波联储和孙哥团队应该会有意识地防一手天量借贷,目前流通中的 USDD,DEX 大部分都分布在 JustLend、sun.io的2池/3池以及Curve中,一旦发现自家借贷平台上出现大额异常行为,会采取关闭功能地方式以进一步预防情况恶化。

JustLend首页

虚实之间:USDD的调控没有明牌?

回顾上个月USDD的短暂脱钩,更像是波联储与市场的虚实博弈。

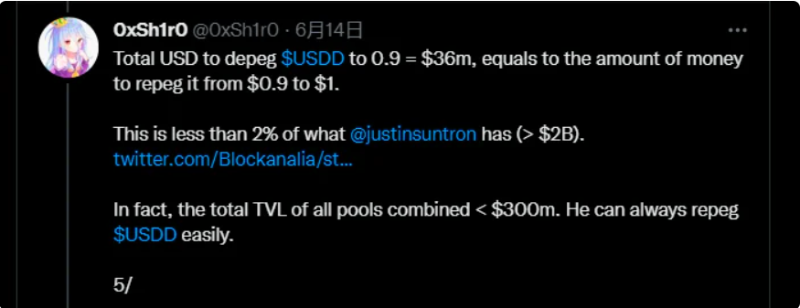

按照计算,综合当时的市场情况,将USDD从0.9回钩至1美金,大约需要的资金体量为360万美金左右。而波联储的资产总储备价值在20亿美金以上,也就是说孙哥动动指头就能将USDD回钩。

图片来源:推特@0xSh1r0

但是他并没有这么做,USDD在一段时间内没有快速的被拉回1美金。如果按照上述网友的理论计算,一件简单的事情但没有做,要么是团队疏忽了,要么是有意为之。

而我更倾向于是后者。当USDD没有回钩时,市场的反应大多是重现UST脱钩的幻觉。而技高一筹的孙哥甚至直接推特明牌:“莫慌稳住,正在部署更多资金。”

实际上我们之前已经分析过了,TRX/USDD之间其实并没有如 LUNA/UST 那样联系紧密,何况铸币权还在波联储手上。公开明牌、不采用铸造燃烧机制销毁USDD,这一切动作,都只是虚招。

尤其是自带话题性的孙哥和争议之中的 USDD,在维护币值稳定时的手段不太可能仅如市场所料。但在虚实手段之间,个人认为如果USDD想要做大,成为一个具有分量的稳定币,那么其任何手段都不至于落入“阴谋”或者“割韭菜”的层面。

在USDD这件事上,孙哥更像是一个做局者,窜动各方资源来共同维持USDD的发展。

考虑到波联储内存在着不同的顶级做市商,维护USDD的稳定肯定是他们的共同目标和核心立场,这件事做大了所带来的话语权和资源,远比低格局和短视的割韭菜来的强。

从USDD的公开信里我们也可以看到,“波联储货币政策的指导思想是给予市场合理有限的信息,以确保对USDD币值稳定的预期,获得市场的信任;但也会有限披露,让USDD的做空与做多者无法据此预测波联储的下一步行动,避免价格的波动与对市场产生冲击”。

同时信中还引用了美联储前主席格林斯潘的话:“If I seem unduly clear to you, you must have misunderstood what I said”。如果你觉得正确的解读了策略,那你一定是误解了策略。

这波千层博弈,好戏也可能刚刚开始。

注:文中的各位推特大佬的帖子给了我很多启发,在此列出供参考:

1.@peanutduck

2.@TheImmutable

3.@0xSh1r0

4.@danku_r

5.@WestieCaptital

本文Twitter链接

个人中心

个人中心 退出登录

退出登录 PEPE0.00 -4.77%

PEPE0.00 -4.77%

SUI3.36 -9.62%

SUI3.36 -9.62%

TON3.79 -3.11%

TON3.79 -3.11%

TRX0.22 -1.37%

TRX0.22 -1.37%

DOGE0.26 -4.78%

DOGE0.26 -4.78%

XRP2.40 -8.80%

XRP2.40 -8.80%

SOL197.54 -7.72%

SOL197.54 -7.72%

BNB564.81 -3.10%

BNB564.81 -3.10%

ETH2739.41 -2.48%

ETH2739.41 -2.48%

BTC97519.10 -1.51%

BTC97519.10 -1.51%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体 精选解读

精选解读

加密数据公司 Textile 与 3Box Labs 宣布合并,布局 AI 代理业务

加密数据公司 Textile 与 3Box Labs 宣布合并,布局 AI 代理业务

扫码关注公众号

扫码关注公众号