stETH、三箭资本、Celsius这些资产和机构的复杂关系。

作者:0xCryptolee

校对:吴极

CIG Labs出品

本轮加密市场的暴跌,想必大家或多或少都了解了一些原因,

从社区发出的文章和讨论中,“stETH、3AC(三箭资本)、Celsius”等资产和机构的名字反复被提及,可是你真的了解这些资产和机构的复杂关系吗?我将为你稍作拆解,帮助你了解这场加密危机。

stETH

故事的核心就在stETH,我先说一说stETH是什么。stETH是流动性质押解决方案Lido协议所提供的生息代币(可以理解为一张固期存单),持有ETH代币的投资者可以选择通过Lido协议提供的以太坊 PoS Staking服务将ETH代币质押进信标链参与以太坊共识层的挖矿,PoS是以太坊合并以后的挖矿方式,通过Lido协议存进信标链的ETH代币将会被锁定,直到合并之后的第一次上海硬分叉以后,才会陆续分批解锁质押的ETH代币。

而在此之前,质押用户通过持有stETH作为质押代币释放之后的取款凭证。ETH PoS Staking(锁仓)本身是不该具备流动性的,但因投资者对质押资产的流动性需求是存在且强劲的,

作为取款凭证和计息代币的stETH,催生出stETH的两条流动性释放之路:

1、各类DeFi协议接受stETH作为抵押物进行抵押,贷出流动性较好的资产来释放锁定资产的流动性,

2、通过为stETH和ETH在Curve上面组建流动性池来帮助持有stETH资产的投资者退出其在Lido协议的头寸。此处暂先按下不表,后文再做分析。

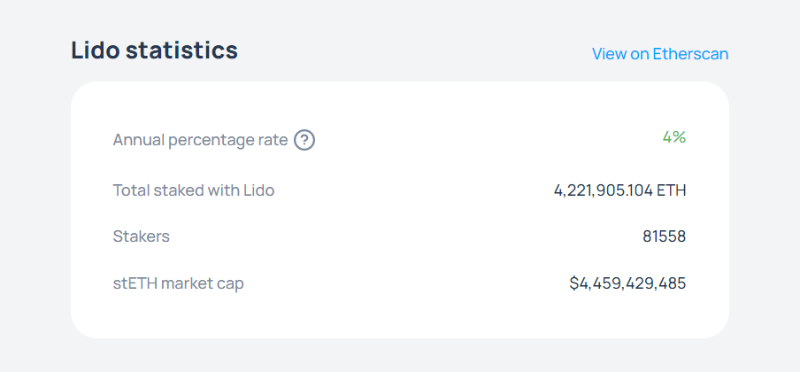

stETH的质押量及市值,截图来自Lido.fi

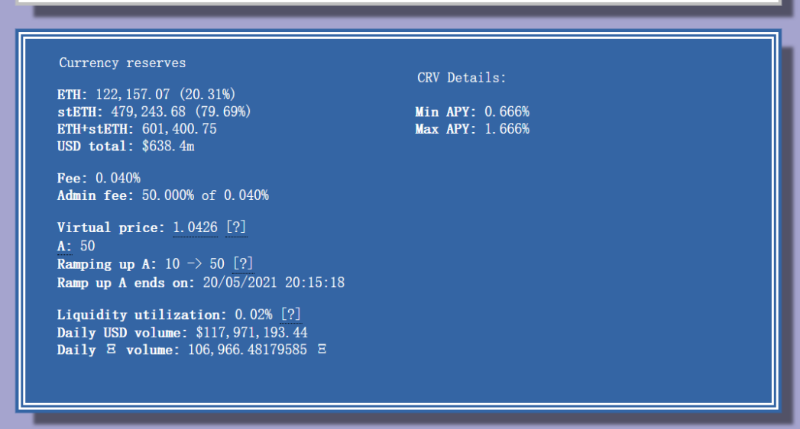

Curve上面stETH和ETH的池子情况,截图来自curve.fi

Lido

对比现有的以太坊PoW挖矿方式,信标链锁仓的ETH代币可以类比为挖矿的矿机,stETH为挖矿资产的凭证,只不过参与挖矿和共识的资产由实体矿机变成了32ETH代币(此处的32ETH仅为运行一个以太坊共识层验证节点的最低ETH代币要求),而Lido协议则可以类比为目前以太坊挖矿参与方中的矿池,以前的矿池通过将挖矿设备集群化进行挖矿,而现在的流动性质押解决方案将零散的ETH代币整合参与共识挖矿,本质是没有发生改变的,同理,中心化交易所和机构所提供的以太坊共识层挖矿服务也是将用户的资金统一集中起来参与构建验证者节点来进行挖矿。

相比POW的挖矿方式,POS的挖矿反而更容易造成以太坊的中心化,在POW的挖矿方式中,受制于政策,电费,环境等原因,矿场和矿池的分布往往不会太过于集中在某一个国家或地区,这在物理区域上对去中心化就具有天然的优势,但是高昂的能源消耗使其成为各个国家诟病和攻击的矛头。

转为PoS以后,只要拥有32个ETH代币的人在门槛条件上都能成为以太坊共识层的验证者,这就意味着掌握更多ETH代币的人在挖矿方面具有天然的优势和话语权,如交易所,资管机构,巨鲸等,目前以太坊共识层的主要矿工参与群体就是各大中心化交易所和Lido等半去中心化解决方案。

为什么说Lido是半去中心化的?主要原因还在于Lido对于节点运营商的选择和提款私钥的保管是相对中心化的方式,即只有成为Lido协议审核通过的节点运营商才能够享受到协议分配的ETH代币去运行验证者节点参与挖矿,这也是其为以太坊社区一直所诟病和争议的地方。

Lido长期稳居DeFi协议TVL Top5,也是信标链上质押ETH最多的单一实体,其对以太坊生态的影响力正随着其stETH市场规模的扩大而不断加强。

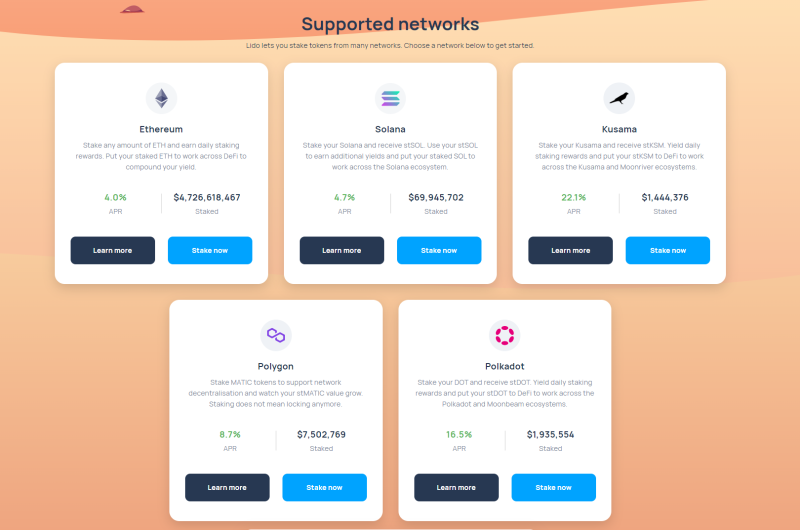

总结一下,Lido协议就是帮助投资者参与以太坊PoS挖矿的流动性质押解决方案,当然,除了以太坊外,Lido也有其他PoS链生态的质押服务,如Solana,Polygon,Kusama,Polkadot等。

Lido协议支持的PoS服务,截图来自Lido.fi

以太坊 PoS Staking Minting

说完stETH和Lido,很自然的得说一下以太坊切换为PoS共识以后的挖矿和出块方式,前述已有所提及,以太坊在合并之后,通过验证者共识参与出块,质押32个ETH到执行层合约(即当前以太坊主网)并运行验证者客户端(包括共识层客户端和执行层客户端)的节点通过随机抽取的方式组成验证者委员会并通过阈值签名来共识出块。以太坊特殊的共识机制和目前待合并的状态决定了stETH的诞生和流动性需求。

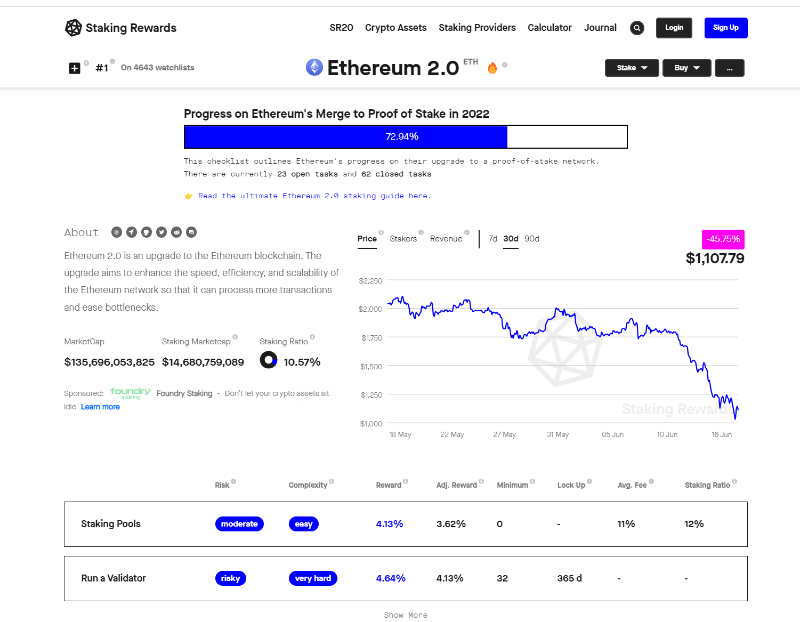

Ethereum2.0进程及staking相关细节,截图来自stakingrewards.com

3AC(三箭资本)

三箭资本由Zhu Su和Kyle Davies于2012年创立,其在加密领域投资了众多项目,在一级市场和二级市场均有其活跃的身影。

据社区消息,三箭因早期投资了大量的BTC和ETH,在本轮牛市中,成功跻身一线VC。

但是由于其创始人Zhu Su过于乐观的估计了加密市场的发展,使用过高的杠杆和激进的投资策略,在美联储加息缩表的宏观背景下,三箭陷入流动性危机,引发了其资产的大规模链上清算。

而在Luna(现Lunc)项目的投资上,3AC数亿美元的投资亏损达到99.9%,几乎归零,这也让其面临更加紧张的流动性危机。

Celsius

Celsius成立于2017年,是一家加密货币借贷平台。可以将之当作一家银行,有别于aave等去中心化协议,Celsius是中心化的,用户将资产存入该平台的钱包地址,通过其提供的借贷、交易、支付、托管、比特币挖矿等业务来赚取相对高额的利息收益。

Celsius通过远高于市场平均水平的收益吸引了近240亿美元的资管规模,凭借其亮眼的业绩,该项目于2021年10月获得前Airbnb高管Laurence Tosi创立的WestCap和加拿大第二大养老基金CDPQ领投的4亿美元B轮融资,在2021年11月,此轮融资规模扩大为7.5亿美元。

在此之前,Celsius曾获得过Tether公司的1000万美元融资(因此有人猜测此次Celsius暴雷是针对Teher公司稳定币USDT的狙击)。

说完本轮事件涉及的相关主体和资产,接下来就可以把故事串起来讲讲了。

三箭的高杠杆

前面说到三箭资本手中有大量的ETH,为了获取收益,3AC将手中的ETH通过Lido协议质押进以太坊 PoS Staking进行挖矿,

可是在合并之前,以太坊 PoS Staking的挖矿收益仅为4%左右,很显然,这无法满足资本对于收益的需求,为了让手中的stETH能够释放流动性,继续获取收益,一些主流的DeFi协议如Aave开放了stETH作为借贷抵押物,持有stETH的投资者可以将stETH存入Aave超额抵押借出ETH,再将借出的ETH存入Lido循环此操作,来获得更高的收益,这也就是大家常说的DeFi套娃。

在市场持续上涨或保持稳定的情况下,这些操作都是安全的,因为到去中心化借贷协议中质押的时候是超额抵押(超额抵押的意是就是抵押物的价值高于贷出资金的价值),意味着价格在合理范围波动的时候不会出现资不抵债而导致的清算。

3AC正是这么做的,其不仅在去中心化借贷协议中套娃,还将资产抵押到中心化机构借出资产。其所有行为在市场流动性充足和价格稳定的情况下是不容易出问题,可时运不济,美联储的加息缩表,使得市场上流动性减少,BTC和ETH承压,在价格下跌的情况下,3AC质押的资产面临资不抵债的情况,不得不追加保证金,以防止被清算。

其通过抛售山寨币,以及卖出stETH等操作换回资产来添加保证金,市场上大量的stETH抛售,导致Curve池子里的ETH和stETH严重失衡,stETH变多了,池子里的ETH变少,stETH就出现了折价,一度折价到0.94ETH就能兑换一个stETH。

(这里很多人把stETH说成脱锚,其实stETH锚定的是质押锁定的ETH,是能1:1兑换成ETH的,不存在脱锚的说法,只不过受市场供需的影响,兑换出现了一定的折价,体现的是投资者愿意将stETH折价兑成ETH以换取流动性)。

显然,3AC因为过于乐观的估计市场,进行了较高杠杆的操作,在市场承压的情况下,导致了大规模的清算,而清算又导致价格下跌,进一步引发了更多抵押资产的清算。再加上其在Luna和其他交易所头寸的亏损,3AC的流动性枯竭,甚至出现了其挪用投资伙伴的资产和清仓NFT基金等操作。

三箭危矣,牛市催生了这家一线机构,潮水退去,方知其在裸泳!暴雷的时候,很多人在分析三箭失败的原因是杠杆过高,投资激进,但是有什么用呢?控制贪婪的欲望,对市场始终保持敬畏,才能超出长远,乃至超越!

Celsius的高收益

Celsius是一家中心化的机构,其通过高收益获取投资人资产的手法与Anchor协议颇为相似,都是通过给储户较高的收益来吸收资金,但是越高的收益,对应着越高的风险。

Celsius的流动性危机最主要的问题也在其投资策略之上。其通过以太坊 PoS Staking质押了大量的用户资产,而这些资产的流动性是被锁定的,只能等到合并之后的上海硬分叉升级完成,才能陆续提出,Celsius还通过Lido协议质押相当一部分的ETH资产来参与挖矿。

此外,Celsius之前有过两笔较为失败的投资,第一笔是BadgerDAO,这是一家去中心化金融平台,其在2021年12月发生了一笔近1.2亿美元的加密货币失窃,第二笔是ETH2.0质押平台StakeHound因私钥丢失损失了约7500万美元,而Celsius是这两笔事故中的主要损失方。这进一步影响了储户的情绪和Celsius的流动性。

不过其最主要的原因在于其提供的高收益是不可持续的,在牛市通过各种DeFi协议,也许能实现较高的收益,但是在宏观背景紧缩的情况下,市场不再有Celsius高额收益背后的信心及流动性,此时,因为其未限制储户提款,大量的储户开始发出提现请求,而Celsius管理的资产大部分被锁定和质押,现有的流动性很快就枯竭,于是Celsius不得不到Curve抛售手中的stETH换回ETH来偿付客户的提款需求,由于所有的数据都是链上可见的,Celsius暴露了自己的敞口和资金分配情况,大量的储户要求提现,引起踩踏,最终在Celsius折价卖出stETH以后仍无法兑付体现需求,而不得已暂停提现,寻求收购和重组。

其实Celsius在Curve卖出stETH的行为要早于3AC的卖出,一定程度上,Celsius也加速和扩大了3AC的流动性危机和亏损。

美联储收水

回过头来看,最主要的原因还是在于宏观上美联储的加息缩表,强鹰政策,使得市场的流动性枯竭,资产的下跌将上涨过程中掩盖的所有问题都赤裸裸的展现在大家面前,怎么涨上去的,怎么跌下来,资本是贪婪和无序的,为了巨大的利益,可以无视风险,而作为资本背后的人,我们必须保持戒备和敬畏,虚假的泡沫会破灭,但泡沫破灭以后,更多人的会看清方向,Crypto才能塑本清源,继续前进!

加密乐高拆积木

DeFI协议的成熟和可组合性的完善,给Crypto搭建了一座高高的积木,此次事件或多或少与之前崩盘的LUNA有所联系。在DeFi深度组合的今天,没有一场暴雷是独善其身的,DeFi乐高,倒下的每一块都有可能引起雪崩,UST暴雷的危机在延续,引发了Celsius和3AC的危机,而3AC和Celsius的倒下又会引发什么连锁反应呢?我们拭目以待!

CIG Labs是CIG DAO推出的实验室,为社区成员提供创、交流的空间,并通过社区成员的贡献,形成成员与DAO之间的相互赋能。

个人中心

个人中心 退出登录

退出登录 TRUMP13.39 0.02%

TRUMP13.39 0.02%

SUI2.65 5.57%

SUI2.65 5.57%

TON3.03 -3.26%

TON3.03 -3.26%

TRX0.24 0.38%

TRX0.24 0.38%

DOGE0.21 2.70%

DOGE0.21 2.70%

XRP2.52 0.39%

XRP2.52 0.39%

SOL149.23 2.88%

SOL149.23 2.88%

BNB602.12 2.12%

BNB602.12 2.12%

ETH2282.23 4.43%

ETH2282.23 4.43%

BTC91644.14 4.50%

BTC91644.14 4.50%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体 精选解读

精选解读

过去24小时内,多个鲸鱼地址共从 CEX 提取约 6930 枚 ETH

过去24小时内,多个鲸鱼地址共从 CEX 提取约 6930 枚 ETH

扫码关注公众号

扫码关注公众号