摩根士丹利研报解读:三星 2Q26 利润飙涨 18 倍,盈利动能延续强劲

TechFlow Selected 深潮精选

摩根士丹利研报解读:三星 2Q26 利润飙涨 18 倍,盈利动能延续强劲

如果 3Q 指引继续超预期,三星的估值可能会迎来一轮系统性重估。

撰文:Rita

潮向导读

三星电子 7 月 7 日发布 2Q26 初步业绩:营业利润 89.4 万亿韩元(约 584 亿美元),同比增长 1810%,环比增长 57%,营收 171 万亿韩元,同比增长 129%,双双超市场预期。这个数字超过了英伟达上季度的 535 亿美元,三星成为全球季度营业利润最高的公司。

摩根士丹利第一时间给出解读:符合预期,但盈利动能依然强劲。内存业务利润率超 70%,公司整体营业利润率高达 52%,即便扣除约 10%的员工奖金拨备后依然惊人。大摩维持三星超配评级、首选标的,目标价 381000 韩元,当前 318000 韩元,隐含约 20%上行空间。

内存是唯一主角,利润率高达 70%以上

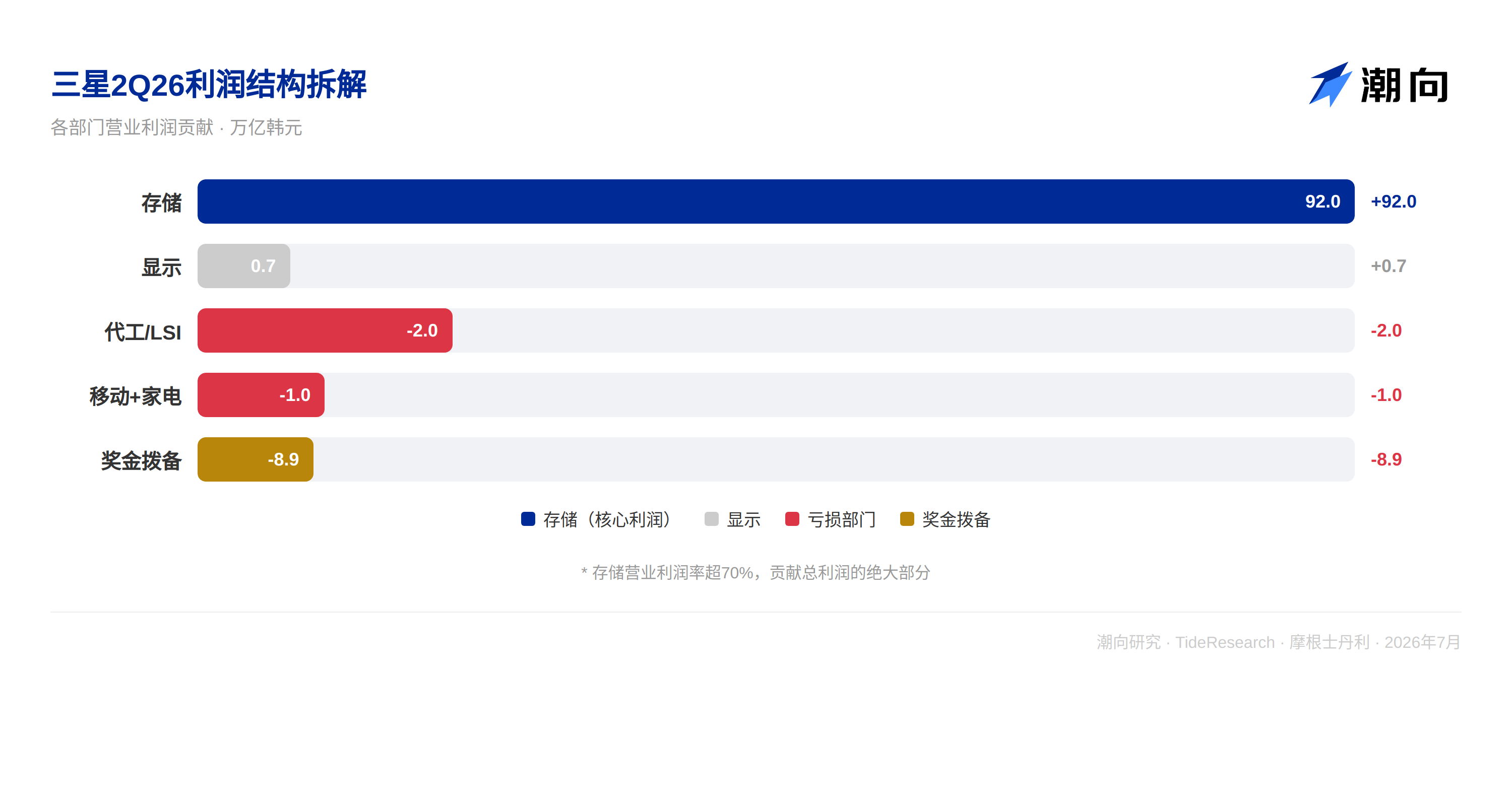

三星 2Q26 的利润结构中,内存是绝对主力。大摩测算内存部门营业利润接近 92 万亿韩元,占公司总利润的绝大部分。DRAM 均价环比上涨约 56%,叠加 NAND 价格同步走强,存储业务的营业利润率超过 70%。

代工和逻辑芯片(LSI)部门亏损收窄至约 2 万亿韩元,移动和家电部门合计亏损约 1 万亿韩元,显示部门贡献约 7000 亿韩元利润。除了内存,其他业务线整体仍是拖累。

三星电子的利润结构已经彻底变成了“存储一家独大”。92 万亿的内存利润对应 89.4 万亿的总利润,意味着其他所有业务加起来是亏损的。代工在亏、手机在亏、家电在亏,只有显示部门贡献了约 7000 亿的微薄利润。三星本质上已经变成了一家存储公司,其他业务只是在拖后腿。

奖金拨备吃掉部分利润,但掩盖不了真实盈利动能

财报数据里有一个容易被忽略的细节。今年 5 月三星与员工达成协议,将绩效奖金与营业利润挂钩,拨出半导体部门全年营业利润的 10.5%用于特别奖金。大摩测算这笔拨备约占 2Q 营业利润的 10%,约 8.9 万亿韩元。

如果没有这笔一次性拨备,三星的营业利润将接近 100 万亿韩元。拨备拉低了账面数字,但真实盈利动能比报表更强。大摩在报告中明确指出,营业利润率高达 52%(内存业务超 70%),这一数据是在计提了巨额奖金拨备之后实现的。换句话说,三星的真实盈利能力比报表显示的还要猛。

员工奖金拨备是三星利润结构中的一个重要变量。2026 年全年营业利润越高,奖金拨备的绝对金额就越大,但拨备比例是固定的 10.5%。这意味着随着利润继续增长,拨备金额会同步放大,但不会改变利润持续扩张的方向。

大摩的全年预期:412 万亿韩元,存储增长超 1100%

大摩对三星的核心判断是:盈利修复周期远未结束,市场可能还没有充分计入 2026 年全年的盈利规模。

大摩预计三星 2026 年全年营业利润将达 412 万亿韩元,存储业务利润增长超过 1100%。这个数字如果实现,意味着三星 2026 年的利润将比 2025 年增长超过 50 倍。2025 年三星全年营业利润仅约 7.7 万亿韩元,而 2026 年二季度单季就已经 89.4 万亿。

大摩认为这并非不可能,因为当前的存储周期与以往任何一次都不同。AI 数据中心对 HBM 和 DDR5 的需求正在持续挤压传统存储的供给,而供给端的产能扩张至少需要 2 到 3 年才能大幅释放。供需错配的持续时间远超市场预期。

重点跟踪两个变量。第一个是长期供货协议(LTA)。存储厂商正在与客户签订越来越多的长期协议,大摩认为这会显著提升三星盈利的可预测性和稳定性,减少市场对周期波动的不确定性定价。如果 LTA 成为行业常态,存储股的估值方式可能需要从周期股向成长股切换。

第二个是 AI 计算对先进存储的持续需求。三星在 DRAM 和逻辑基底层面的技术节点比竞争对手更先进,“算力-功率比”的优势正在扩大。在 AI 算力功耗越来越成为瓶颈的背景下,三星的先进制程优势可能转化为持续的定价权溢价。

潮向视角

三星股价年内涨了 165%,已经跑赢了几乎所有同行,但大摩还在喊超配。核心矛盾在于:市场把三星当成“周期股”在定价,给的是周期中段的估值,但大摩认为这轮存储周期的强度和持续性远超以往任何一次。

大摩用了一个很直白的对比:三星当前股价对应 2026 年市盈率仅 6.6 倍,市净率 3.2 倍。如果按照大摩全年 412 万亿韩元利润预期,隐含市盈率约 5.5 倍。对于一个营业利润率超过 50%、在 AI 存储领域处于寡头地位的公司,这个估值显然不算贵。

验证点在 7 月 30 日的财报电话会。管理层届时给出的 3Q 指引会比初步业绩本身更重要,市场想知道的不只是“过去赚了多少”,而是“未来还能赚多久”。如果 3Q 指引继续超预期,三星的估值可能会迎来一轮系统性重估。

免责声明

本文系潮向研究对第三方券商研究报告(摩根士丹利,2026 年 7 月 7 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News