Bitget UEX 日报|特朗普称美伊或于一周内达成协议;谷歌募资800亿支撑AI基建;Anthropic秘密递交IPO招股书

TechFlow Selected 深潮精选

Bitget UEX 日报|特朗普称美伊或于一周内达成协议;谷歌募资800亿支撑AI基建;Anthropic秘密递交IPO招股书

整体来看,美联储政策灵活性叠加AI主题,预计美股与相关资产仍具上行动力,需警惕估值扩张过快带来的波动风险。

一、热点要闻

美联储动态美联储维持观望,关注地缘与通胀新信号

- 市场目前仍预期美联储年内或有有限降息空间,但短期受中东局势缓和及AI驱动经济增长影响,决策者倾向保持谨慎。

- 近期数据未显示明显通胀回落压力。

- 分析:地缘风险缓和可能减轻能源价格上行压力,为美联储提供更多政策灵活性,但强劲AI相关需求或推高经济韧性,限制大幅宽松预期。

国际大宗商品特朗普称美伊或一周内达成协议,油价与金属受地缘缓和影响

- 特朗普表示谈判进展顺利,预计延长停火并重开霍尔木兹海峡。

- 铜价因美国潜在关税审查临近而上涨,高盛与花旗上调预测。

- 分析:协议若落实,将缓解能源供应担忧,短期利空油价,但长期AI与能源转型需求仍支撑铜等工业金属。

存储市场进入超级周期,谷歌800亿募资加码AI基建

- 摩根大通预测2028年全球存储市场规模将达1.7万亿美元,HBM供需缺口将延续至2028年。

- Alphabet宣布800亿美元融资计划用于AI基础设施建设,伯克希尔·哈撒韦将参与100亿美元投资;同时其重要投资对象Anthropic已秘密向SEC递交IPO招股书(Form S-1),最快今年秋季上市,当前估值接近9650亿美元。

- 分析:AI需求从GPU向CPU及内存扩散,叠加巨头重金布局与Anthropic IPO进程,显著提升市场对AI基础设施长期增长的信心,地缘缓和进一步降低宏观不确定性,为科技资本开支提供有利环境。

二、市场复盘

大宗商品外汇表现

- 现货黄金:下跌约1.3%,报约4480-4500美元/盎司,延续近期震荡偏弱走势,受地缘风险缓和打压。

- 现货白银:小幅下跌约0.3-0.6%,报约75美元/盎司附近,工业需求支撑下相对抗跌。

- WTI原油:上涨约5%,报约92美元/桶附近,驱动因素为短期地缘供应担忧与协议预期博弈。

- 布伦特原油:上涨约4.2%,报约95美元/桶附近,地缘因素主导短期情绪波动。

- 美元指数:小幅上涨约0.25%,报约99.15-99.18附近,受风险偏好变化与美联储政策预期共同影响。

加密货币表现

- BTC:-3.58%,当前约71,260美元。

- ETH:-0.79%,价格约1,990美元。

- 加密货币总市值:-2.6%,约2.52万亿美元。

- 市场爆仓情况:24H总爆仓约6.32亿美元,多单爆仓5.04亿美元。

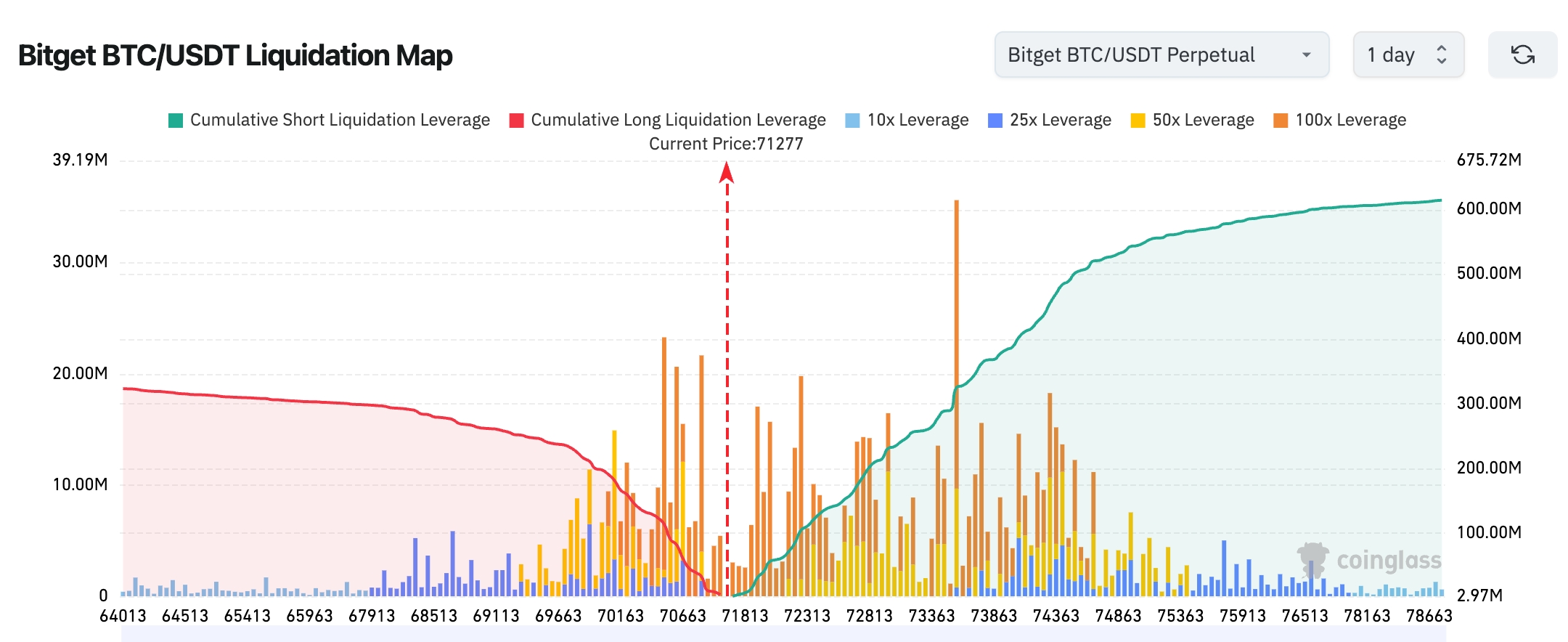

- Bitget BTC/USDT清算地图:当前价格 71,277 附近正处于多空清算密集区边缘,向上 73,000-74,500 一带堆积了明显更多的空头清算量(绿色区域约 6 亿美元),一旦反弹突破 72,000,容易触发连环空头平仓。下方 70,000-70,600 存在大量多头杠杆仓位,但累计多头清算规模明显小于上方空头,因此从清算地图结构看,短线更偏向“先向上扫空头流动性”,重点关注 73,500 一线是否出现空头挤压行情。

- 现货ETF净流入/流出:BTC现货ETF昨日小幅净流出;ETH现货ETF相对稳定。

- BTC现货流入/流出:昨日整体呈现净流出态势,反映部分获利了结。

美股指数表现

- 道指:涨0.09%,报51,078.88点,连续创收盘新高。

- 标普500:涨0.26%,报7,599.97点,关键特征为稳健上行再创新高。

- 纳指:涨0.42%,报27,086.81点,板块驱动因素为AI相关科技股领涨。

科技巨头动态

- NVDA:上涨约6.29%,报224.43美元,AI芯片需求强劲推动。

- MSFT:上涨约2.28%,报460.52美元,云与AI业务稳健增长。

- GOOGL:小幅下跌约1.07%,报372.34美元,Alphabet融资计划提供支撑但市场分化。

- AMZN:下跌约3.47%,报261.26美元,部分获利调整。

- META:下跌约5.07%,报600.47美元,短期市场调整。

- TSLA:下跌约4.57%,报415.88美元,市场分化明显。

- AAPL:下跌约1.84%,报306.31美元,关注后续动态。 核心原因:AI基建资本开支预期与存储周期上行驱动多数巨头表现,部分个股出现获利回吐。

板块异动观察

AI应用软件板块涨势强劲

- 代表个股:MongoDB涨超10%,ServiceNow涨超9-10%,Salesforce涨超9%。

- 驱动因素:AI需求从底层算力快速扩散至应用层,叠加Alphabet等巨头大规模基建投资,市场对存储与企业级AI软件增长预期显著升温。企业正加速采用AI驱动的数据库、自动化平台与CRM解决方案,推动板块整体估值修复与资金流入。

三、美股个股深度解读

1. 慧与科技 (HPE.US) - 业绩超预期大涨事件概述:慧与科技发布Q2财报,营收达107亿美元,同比增长40%,大幅超越市场预期;其中网络业务收入激增148%,调整后每股收益0.79美元,同样远超预测。公司同时上调全年业绩指引,盘后股价一度飙升逾36%。这一强劲表现主要得益于AI服务器及相关基础设施需求的爆发式增长。 市场解读:多家机构指出,AI服务器需求已成为HPE业绩拐点的核心驱动力,超预期幅度为近年罕见。分析师认为,公司在AI硬件领域的布局正从边缘走向核心,未来订单可见度较高,但需警惕供应链波动。 投资启示:在AI资本开支长周期中,硬件基础设施供应商的盈利弹性值得重点关注,建议投资者跟踪后续订单执行情况与毛利率趋势,以判断增长可持续性。

2. Alphabet (GOOGL) - 800亿美元融资计划事件概述:Alphabet宣布规模高达800亿美元的融资计划,主要用于AI基础设施建设,其中伯克希尔·哈撒韦将参与100亿美元投资;同时,Anthropic秘密递交IPO招股书,最快今年秋季上市。这些举措进一步凸显科技巨头在AI领域的重金布局决心。 市场解读:机构普遍看好AI基础设施的长期高回报潜力,伯克希尔入局被视为对该赛道信心的强力背书。分析师认为,此举不仅能加速Alphabet云业务增长,还将巩固其在生成式AI生态中的领先地位。 投资启示:巨头级资本投入将显著提升AI生态壁垒,相关产业链公司有望持续受益,投资者可关注资本开支落地带来的订单机会。

3. 英特尔 (INTC) - CEO ComputeX演讲预热事件概述:英特尔CEO将于ComputeX大会发表主题演讲,市场高度关注其在AI芯片领域的最新路线图与产品进展。此前公司股价承压,此次演讲被视为提振信心的重要窗口。 市场解读:尽管面临竞争压力,但机构认为新品发布若能兑现性能与生态承诺,有望短期提振市场情绪。分析师强调,英特尔在AI加速器与开放平台战略上的进展,将决定其在多元竞争格局中的份额。 投资启示:投资者需密切跟踪演讲细节对市场预期的兑现程度,短期波动或提供布局机会,但长期仍取决于执行力与生态构建成果。

4. 美光科技 (MU.US) - AI内存需求驱动再创新高事件概述:美光科技股价持续强势,近期多次刷新历史新高,最高触及1046美元附近,目前维持在1000美元上方高位运行。公司2026全年HBM(高带宽内存)产能已全部售罄(包括HBM4),通过长期合约锁定,Q2营收与毛利率均创纪录,AI数据中心对先进内存的刚性需求成为核心增长引擎。 市场解读:机构普遍认为,美光正从传统周期性内存厂商转型为AI基础设施核心供应商,HBM短缺预计延续至2028年,定价权与毛利率将维持高位。多家投行上调目标价,部分达1000-1750美元区间,凸显对AI内存超级周期的乐观预期。 投资启示:AI算力扩张带来的内存瓶颈为MU提供了强劲基本面支撑,适合作为AI主题长期配置标的,但需关注6月24日Q3财报验证情况及周期性波动风险。

四、加密货币项目动态

1、据OnchainLens监测,一名以太坊OG巨鲸再度卖出5000枚ETH(约合1000万美元)。该巨鲸累计以均价2106美元卖出60000枚ETH(约合12225万美元)与9442枚wsETH(约合2399万美元)。

2、Strategy周一在SEC文件中披露,其在5月26日至31日期间出售了32枚比特币用于优先股股息分配,这是自2022年12月以来首次报告的比特币出售。

3、 据The Block报道,Telegram首席执行官Pavel Durov宣布,The Open Network(TON)的原生加密货币将更名为Gram,恢复该项目最初白皮书中的名称,作为其“让TON再次伟大”倡议的一部分。

4、据Cryptopolitan报道,Strive计划将其普通股和SATA优先股的ATM股票发行计划各扩大21亿美元,合计42亿美元。据估计,上周Strive在四个交易日内增持约2649枚比特币,价值约1.93亿美元,其中周五单日购入1179枚。

5、Ondo Finance首席执行官Ian De Bode表示,首个为现实世界资产(RWA)打造的永续合约平台Ondo Perps将在未来几周内上线。

五、今日市场日历

数据发布时刻表

重要事件预告

6月2日(周二)

- COMPUTEX 2026正式开幕(2-5日):AI硬件盛会,NVIDIA、AMD、Intel等巨头集中亮相。★★★★★

- 美国5月ADP私营就业数据公布。

- 微软Build 2026开发者大会开幕,聚焦AI应用。

6月3日(周三)

- 美股重要财报:Broadcom(AVGO)、CrowdStrike(CRWD)盘后公布 ★★★★★(AI硬件与网络安全重磅)。

- COMPUTEX 大会进行中 + 微软Build继续,AI主题持续催化。

6月4日(周四)

- SpaceX启动IPO路演:备受关注的历史级IPO事件之一,市场情绪或受提振。

- COMPUTEX 大会继续,AI算力、PC及供应链动态备受关注。

- 财报:Ciena(CIEN)盘前、Planet Labs(PL)盘后公布。

- 新股 Quantinuum(QNT)正式登陆美股(量子计算概念)。

6月5日(周五)

- 美国5月非农就业报告(NFP):市场预期新增约11.5万-13万人,失业率约4.2%,平均时薪增速为通胀关键指标。★★★★★

机构观点: 知名投行分析师普遍认为,美伊潜在协议为市场移除短期地缘溢价,利好风险资产延续上行,但AI资本开支超级周期将成为主导叙事。摩根大通上调存储市场预期至1.7万亿美元,凸显基础设施需求韧性;科技巨头融资与业绩超预期进一步巩固市场信心。尽管加密市场短期面临调整压力,ETF流出与爆仓反映杠杆清洗,但长期持有者积累信号明显。整体来看,美联储政策灵活性叠加AI主题,预计美股与相关资产仍具上行动力,需警惕估值扩张过快带来的波动风险。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News