Bitget UEX 日报|美伊停火谈判推进;标普500首破7000;台积电、Netflix今日放榜

TechFlow Selected 深潮精选

Bitget UEX 日报|美伊停火谈判推进;标普500首破7000;台积电、Netflix今日放榜

整体而言,短期风险偏好回暖,但需警惕美联储鹰派信号与油价波动对通胀预期的二次扰动,建议配置高确定性成长资产并关注地缘谈判后续进展。

作者:Bitget

Bitget 提供加密货币、股票和黄金的一站式交易服务。 立即交易!

新用户立享 6200 USDT 欢迎礼包! 立即注册!

一、热点要闻

美联储动态

美联储官员暗示利率或长期维持高位

- 圣路易斯联储主席穆萨莱姆指出,供应冲击正同时威胁通胀与就业双目标,当前利率水平在“相当一段时间内”可能仍属合适区间;他同时将2026年GDP增速预期下调至1.5%-2%,并预计年底通胀接近3%。

- 特朗普接受采访时威胁,若现任主席鲍威尔在继任者确认后仍留任理事,将予以撤职;鲍威尔任期5月15日届满,沃什提名听证会定于4月21日举行。

- CME数据显示,4月美联储维持利率不变概率达98.4%。

中东冲突持续扰动企业决策,叠加鹰派信号,短期内或支撑美元并限制股市进一步上行空间。

国际大宗商品

美伊停火谈判推进,油价承压回落

- 特朗普表示,美伊“很有可能”在4月下旬英国国王查尔斯三世访美前达成协议,当前可能性“非常高”;双方正考虑将停火期限延长两周以推进和平谈判。

- 伊朗外交部通过巴基斯坦继续对话,但尚未同意延长停火,并提议霍尔木兹海峡阿曼一侧自由通行,同时强调不会“全盘接受”美方方案。

- 白宫称谈判“具有建设性”,对前景乐观。

停火预期缓解霍尔木兹海峡紧张局势,原油供应风险暂时缓释,利好风险资产但压制油价短期反弹势头。

宏观经济政策

美联储褐皮书:中东冲突成美国经济首要不确定性

- 经济仍处于轻度扩张但增速放缓,消费维持轻微增长,“K型”分化加剧,低收入群体压力上升,就业市场处于“冻结期”。

- AI作为结构性因素开始影响招聘决策,企业普遍采取观望态度。

- 参议院再次否决民主党限制特朗普对伊朗军事行动的议案(47-52票)。

中东局势成为企业决策核心干扰因素,与美联储鹰派表态相互印证,市场对经济韧性保持谨慎乐观。

二、市场复盘

大宗商品&外汇表现

- 现货黄金:小幅震荡,暂报约4830美元/盎司。

- 现货白银:跟随金价波动,暂报约80美元/盎司,工业需求支撑下表现相对稳健。

- WTI原油:下跌约0.43%,暂报87.7美元/桶附近,停火谈判推进缓解供应担忧。

- 布伦特原油:下跌约0.19%,报94.57美元/桶附近,地缘风险溢价快速回落。

- 美元指数:小幅回落至约98,风险偏好回暖压制美元。

加密货币表现

- BTC:24H微涨0.44%,暂报74793美元,连续震荡后守住74000关口,停火利好风险资产但美联储鹰派信号形成一定压制。

- ETH:24H涨1.16%,现报2360美元。

- 加密货币总市值:24H上涨0.2%,总市值约2.61万亿美元。

- 市场爆仓情况:24H总爆仓约2.19亿美元,空单爆仓约1.41亿美元。

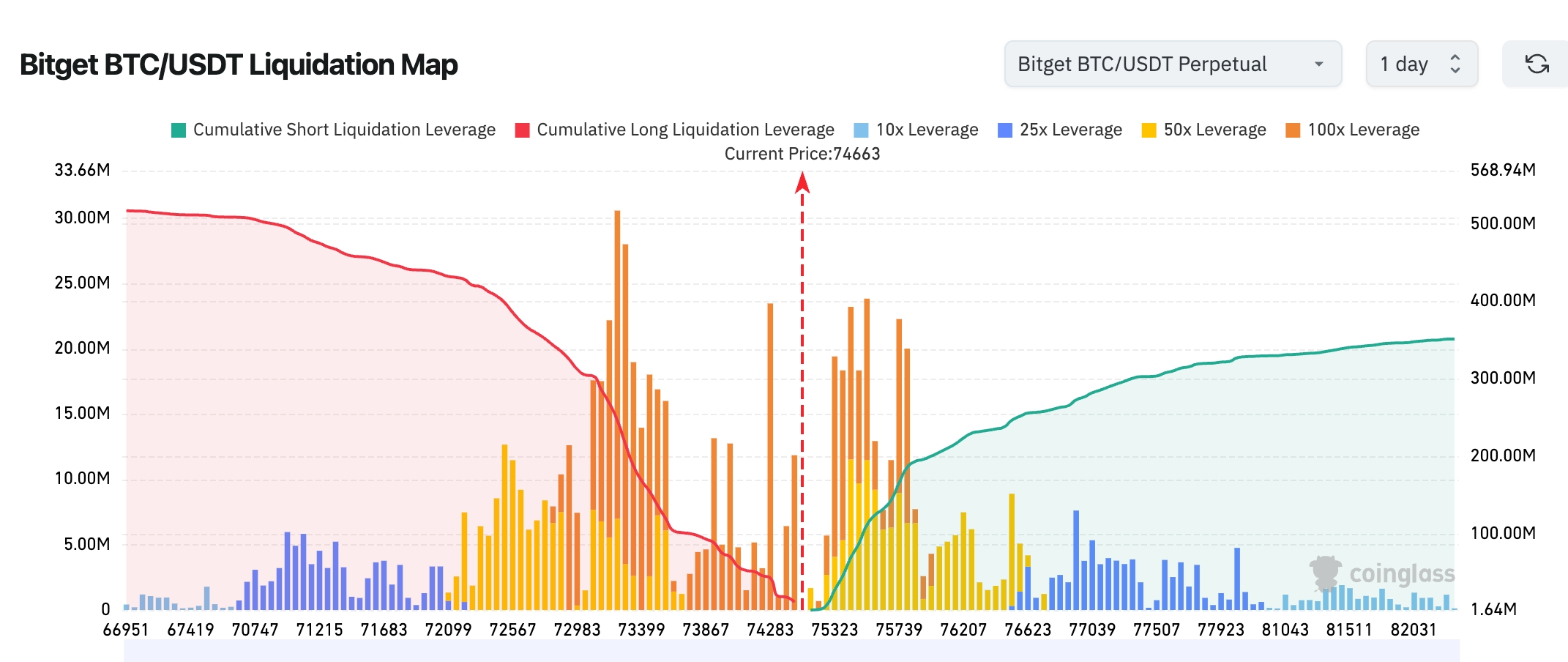

- Bitget BTC/USDT清算地图:当前价格(约74,663)正卡在多空清算分界附近,下方红色多单清算已基本释放,上方绿色空单清算开始快速堆积。上方(75k–78k)空单密集,存在被“挤空”向上扫的动力;但下方已无明显多头燃料,回调支撑偏弱。

- 现货ETF净流入/流出:BTC现货ETF昨日净流出约1.06亿美元;ETH现货ETF昨日净流入约2660万美元。

- BTC现货流入/流出:昨日流入20.08亿美元,流出19.65亿美元,净流入约0.43亿美元。

美股指数表现

- 道指:下跌0.15%,报48463.72点,连续走势相对平稳。

- 标普500:上涨0.8%,报7022.95点,历史首次收盘站上7000点整数关口。

- 纳指:上涨1.59%,报24016.02点,连续11个交易日上涨并刷新历史新高,科技板块驱动明显。

科技巨头动态

- NVDA:$196.33 (+1.2%)(算力需求持续)

- AAPL:$266.43 (+2.94%)(Cook增持Nike股票提振信心)

- MSFT:$411.95 (+4.61%)(AI应用落地加速)

- GOOGL:$337.12 (+1.26%)(SpaceX股权价值重估)

- AMZN:$248.50 (-0.21%)(短期获利了结)

- META:$671.58 (+1.37%)(广告业务稳健)

- TSLA:$391.95 (+7.62%)(A15芯片成功流片消息提振)

核心原因:停火+盈利预期双重利好叠加,AI与新能源主题持续发酵,科技巨头集体带动指数创新高。

板块异动观察

核电/量子计算板块涨超8%

- 代表个股:Oklo +8%、D-Wave Quantum +22.63%、IonQ +20.95%

- 驱动因素:能源转型与AI算力需求双轮驱动,市场对清洁能源及量子技术长期前景乐观。

AI应用软件板块涨约4-6%

- 代表个股:Cloudflare +6.43%、Palantir +4.75%

- 驱动因素:企业AI部署加速,软件应用落地节奏加快。

半导体板块涨跌分化

- 代表个股:ASML -4%(Q2指引不及预期),英特尔 +1.77%

- 驱动因素:AI芯片需求强劲但光刻机巨头指引偏弱,板块内部轮动明显。

三、深度个股解读

1. Tesla - A15芯片成功流片

事件概述:特斯拉宣布下一代A15 AI芯片成功完成流片,CEO马斯克在社交媒体高调表示,该芯片“未来将成为全球产量最高的AI芯片之一”。A15主要面向FSD自动驾驶计算平台、Dojo超级计算机集群及Optimus人形机器人项目,成功流片标志着公司在AI算力自主可控方面迈出关键一步,有望大幅降低对外部供应商依赖,同时提升硬件效率并为Robotaxi业务提供强力支撑,叠加近期自动驾驶进展,进一步强化“AI+汽车”双轮驱动叙事。 市场解读:分析人士普遍认为,此举不仅验证了特斯拉端到端AI硬件战略的执行力,更有望显著改善毛利率并打开长期增长空间;多家投行指出,A15的量产潜力将推动特斯拉在AI硬件领域的技术护城河进一步加固,市场对公司估值重构的预期显著升温。 投资启示:A15芯片从流片到量产的进度将成为2026年特斯拉股价的核心催化剂,投资者应重点跟踪后续测试数据与部署时间表,把握AI硬件自主化带来的长期估值重估机会。

2. Microsoft - AI应用落地加速

事件概述:微软股价大涨4.61%,核心驱动在于与OpenAI合作持续深化,企业级AI工具Copilot已在全球范围内快速渗透至Azure云平台和Office套件,帮助企业显著提升生产效率,标志着生成式AI从概念验证加速转向实质性商业落地。 市场解读:华尔街分析师一致指出,微软AI货币化进程已进入加速阶段,Azure云业务增长提速叠加订阅收入贡献扩大,盈利能力有望维持高位;机构强调,云+AI双引擎协同效应正成为其区别于同行的核心竞争力。 投资启示:AI落地节奏加快进一步巩固了微软在科技巨头中的领先地位,云+AI双引擎模式使其成为全年成长性最确定的核心配置标的之一。

3. Apple - 高管增持Nike股票

事件概述:苹果CEO蒂姆·库克近日再度增持Nike股票,根据SEC备案文件,他上周五以每股约42.43美元买入25,000股,总计花费约106万美元,交易后持有130,480股;作为Nike董事会成员自2005年以来的持续行动,此举被市场解读为苹果管理层对消费电子生态与生活方式品牌跨界合作持积极态度,同时反映出公司对当前消费环境及自身生态系统韧性的信心。 市场解读:机构认为库克的逆势增持释放出管理层对消费复苏的乐观信号,有助于提振投资者对iPhone销售企稳和服务业务持续增长的预期,尤其在华尔街部分机构抛售Nike之际,这一举动更显战略意义。 投资启示:服务业务占比提升与硬件生态协同效应将为苹果提供长期估值支撑,建议持续关注其新硬件周期及服务收入表现。

4. TSMC - 今日午间公布财报

事件概述:台积电将于今日午间发布2026年第一季度完整财报,市场已提前消化Q1营收同比增长约35%的利好,但昨日股价小幅回落1.26%,主要反映部分资金获利了结;作为全球芯片代工龙头,其业绩指引对整个半导体产业链具有风向标意义。 市场解读:投行普遍预计,AI训练及推理芯片对先进制程和CoWoS封装的强劲需求,将驱动台积电全年业绩超出市场预期;机构重点关注资本开支计划、2nm工艺进展及AI相关订单能见度,认为供应链紧俏格局有望延续。 投资启示:作为半导体代工核心标的,TSMC的财报与指引将成为行业景气度的重要验证窗口,AI资本开支趋势值得重点跟踪。

5. Allbirds - 转向AI计算业务

事件概述:传统运动鞋品牌Allbirds宣布重大战略转型,放弃主营运动鞋业务,转向人工智能计算基础设施建设,公司将改名为NewBird AI,并达成最多5000万美元可转债融资协议,转型预计二季度完成;初期重点收购高性能GPU,通过长期租赁向客户提供算力接入服务,最终目标成为全面整合的GPU即服务(GPUaaS)及AI原生云解决方案提供商,此举充分展现资本市场对AI算力主题的极高热情。 市场解读:机构指出,传统消费公司向高增长科技赛道转型的案例正受到市场追捧,若执行顺利有望重塑公司估值逻辑;但同时提醒,转型初期面临执行风险、竞争压力及资金使用效率考验。 投资启示:在AI主题轮动加速的背景下,传统企业转型故事具备较高弹性,投资者需在机会与转型不确定性之间做好平衡。

四、加密货币项目动态

1、SoSoValue 数据,昨日(美东时间 4 月 15 日)XRP 现货 ETF 单日总净流入 1711.42 万美元。

2、Matrixport实体已完全平掉其最后一笔2.5万枚ETH(20倍)多头仓位,持仓约65天后获利1732万美元。

3、以太坊DEX聚合器Kyber以约31%的市场份额领先,CowSwap以22%紧随其后,而1inch的份额已从约30%下降至15%。

4、Onchain Lens监测,贝莱德在过去8小时内从Coinbase提取了3446枚BTC,价值2.552亿美元。

5、CryptoQuant研究主管Julio Moreno表示,比特币近期上涨面临日益增大的获利了结风险,多个链上指标显示抛压正在增加。比特币周二突破76000美元,创2月初以来新高,但目前已回落至74800美元附近,正在测试76800美元的交易者链上已实现价格——该水平历来是熊市阻力位,历史上曾多次压制反弹。

6、USDT 发行方 Tether 将 951 枚 BTC(约 7047 万美元)从 Bitfinex 划转至其比特币储备地址。该地址自 2023 年起按公司利润 15% 购入 BTC,并通常在每个季度结束后数日从 Bitfinex 提币集中存放。当前该地址共持有 97,141 枚 BTC(约 72 亿美元),为全球第五大 BTC 钱包。

7、美股上市比特币财库公司 Strive 首席执行官 Matt Cole 在 X 平台发文宣布将其产品 SATA 的年度股息利率上调 25 个基点至 13.00% ,同时额外购入 27 枚比特币,使公司持有的比特币总量增至 13,768 枚。

8、据Arkham监测,摩根士丹利旗下现货比特币ETF MSBT自本周成立以来已买入8360万美元的BTC,目前链上地址持有6440万美元。

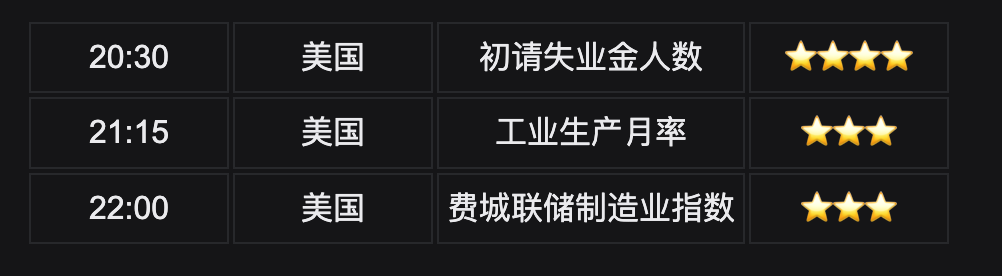

数据发布时刻表

重要事件预告

周四(4月16日)

- 台积电(TSMC)盘前公布Q1业绩,奈飞(Netflix)盘后公布Q1业绩; ★★★★★

- 美国至4月11日当周初请失业金人数数据公布

- 美联储官员将密集讲话,美联储公布经济状况褐皮书,任何“鹰派”信号都可能压制风险偏好。 ★★★★★

周五(4月17日)

- 财报季延续,可能有其他区域银行或中小科技公司披露;整体市场或进入周末观望。

*本周整体操作建议:财报表现与美联储“鹰派”信号将主导市场情绪, 继续关注伊朗局势、美伊谈判后续,关注银行、科技、能源及半导体板块的结构性机会。

机构观点:

多家投行分析师指出,停火谈判推进叠加企业盈利预期改善,共同驱动风险资产反弹,标普500与纳指创纪录新高正是市场对地缘风险缓释的即时反应。摩根士丹利与高盛均认为,美联储官员“更高更久”利率表态虽短期压制降息预期,但中东冲突不确定性下降将支撑企业资本开支回暖,科技与AI主题仍为全年主线。加密市场方面,机构资金从比特币ETF向以太坊轮动迹象明显,Bitwise等分析师预计ETH相对强势将持续至二季度。整体而言,短期风险偏好回暖,但需警惕美联储鹰派信号与油价波动对通胀预期的二次扰动,建议配置高确定性成长资产并关注地缘谈判后续进展。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News