1 月加密市场分析:价格下跌,面向机构的基建却在加速

TechFlow Selected 深潮精选

1 月加密市场分析:价格下跌,面向机构的基建却在加速

2026 年 1-2 月的回撤不是对数字资产的拒绝,而是在不断变化的全球货币制度中的重新定价。

作者:Dhruvang Choudhari (AMINA Bank)

编译:深潮 TechFlow

深潮导读:2026 年 1 月呈现出一个悖论:加密价格下跌 25%,但支持机构采用的基础设施却在加速。虽然比特币跌至 73,000 美元的十个月低点,贝莱德将数字资产列为 2026 年的决定性投资主题。

虽然杠杆交易者清算了 22 亿美元的头寸,存托信托和清算公司为美国国债和股票推出了生产级代币化。虽然情绪指数达到极度悲观,Y Combinator 宣布将开始以 USDC 资助初创公司。

AMINA Bank 分析指出,这不是对数字资产的拒绝,而是在不断变化的全球货币制度中的重新定价。价格行为与结构性进展之间的背离定义了当前周期阶段。

全文如下:

引言

2026 年 1 月呈现出一个悖论:加密价格下跌 25%,但支持机构采用的基础设施却在加速。

虽然比特币跌至 73,000 美元附近的十个月低点,贝莱德将数字资产列为 2026 年的决定性投资主题。虽然杠杆交易者清算了 22 亿美元的头寸,存托信托和清算公司 (DTCC) 为美国国债和股票推出了生产级代币化。虽然情绪指数达到极度悲观,Y Combinator 宣布将开始以 USDC 资助初创公司。

2026 年的前两个月标志着数字资产市场的决定性转变。最初看似混乱的抛售,实际上是由主权风险、货币制度变化和全球杠杆被迫平仓驱动的广泛宏观重新定价。与之前的加密下跌不同,这一事件并非源于数字资产生态系统本身。它从外部出现。

1 月和 2 月揭示了一个现在是机构加密时代核心的悖论。市场价格急剧恶化,但监管清晰度、基础设施部署和机构承诺却以前所未有的速度推进。价格行为与结构性进展之间的这种背离定义了当前周期阶段。

本次更新分析了宏观经济冲击如何破坏加密市场结构、为什么比特币作为宏观资产面临身份挑战,以及机构资本如何在波动中继续构建而非从中撤退。

市场疲软下的机构扩张

尽管现货价格恶化,机构参与却在加速而非放缓。这种加速揭示了成熟配置者如何处理数字资产的根本转变:基础设施成熟度现在比价格动能更重要。

代币化成为核心战略

贝莱德正式将数字资产和代币化列为 2026 年的决定性投资主题,与人工智能一起作为资本市场的结构性驱动力。

在富兰克林邓普顿,创新领导层将 2026 年描述为钱包原生金融系统的开端,其中股票、债券和基金直接保存在数字钱包中,而不是通过传统托管框架。

Y Combinator 发出了一个关键信号,宣布从 2026 年春季批次开始,初创公司可能在以太坊、Base 和 Solana 上以 USDC 获得资金。稳定币结算现在通常在不到一秒的时间内清算,成本低于 0.01 美元,相对于跨境法币轨道提供明显优势。

监管摩擦减少

监管发展悄悄消除了长期存在的结构性障碍。SEC 撤销了之前阻碍银行提供数字资产托管服务的会计指导。同时,存托信托和清算公司 (DTCC) 为美国国债、大盘股和 ETF 推出了生产级代币化计划,确认代币化证券与传统证券之间的法律等同性。

这标志着从实验性采用到内部金融基础设施升级的转变。

加密资本的区域竞争

司法管辖区越来越多地将政策部署为竞争杠杆。

香港宣布对基金和家族办公室的合格数字资产收益实行零税收激励,将自己定位为亚洲的主要机构加密中心。截至 2026 年 1 月,11 个持牌虚拟资产交易平台正在运营。

与此同时,迪拜继续执行其区块链优先的政府战略,目标是到 2026 年底在 50% 的公共部门交易中实现链上处理。阿联酋的加密渗透率已达到约 39%,代表超过 370 万用户。

打破平静的宏观经济冲击

理解为什么机构继续构建需要理解是什么推动了抛售。2025 年的相对稳定培养了加密已进入低波动性、机构锚定阶段的预期。这些假设在 1 月被摧毁。

日本和全球杠杆的平仓

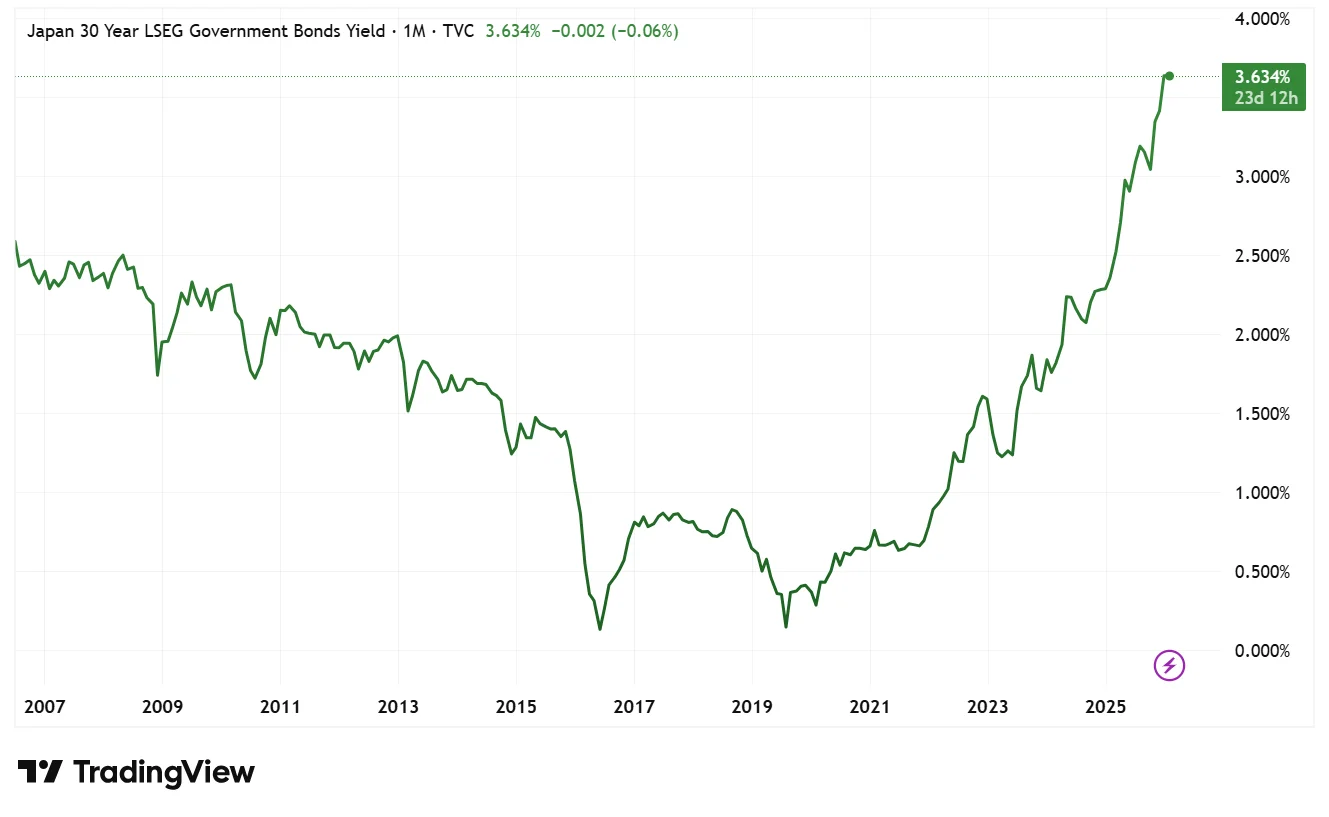

2026 年 1 月 20 日,日本政府债券市场进入急性压力。30 年期 JGB 收益率飙升超过 30 个基点至 3.91%,为 27 年来最高水平,这是在首相高市早苗的财政言论加剧了对债务可持续性的担忧之后。日本的债务与 GDP 比率已超过 250%,成为全球债券市场的焦点。

图 1:日本 30 年期政府债券收益率(历史)

来源:TradingView

直接后果是日元套利交易的快速平仓,这是廉价全球杠杆的最大来源之一。随着日元融资成本上升,投资者被迫清算风险资产以满足保证金要求。比特币跌破 91,000 美元,不是因为加密特定的疲软,而是因为它作为资产负债表修复的流动性代理。

Warsh 提名和货币重新定价

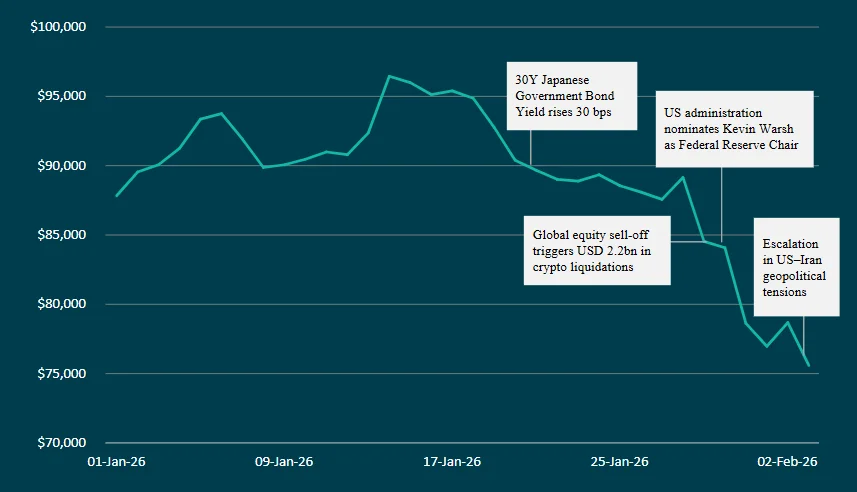

这种压力在 1 月 30 日随着 Kevin Warsh 被提名为下任美联储主席而升级。Warsh 长期以来对更高实际利率和大幅缩减美联储资产负债表的偏好被解读为明确远离宽松货币政策的转变。

24 小时内,加密货币总市值下降了约 4,300 亿美元。比特币在单个交易日下跌约 7%,而以太坊和高贝塔山寨币经历了两位数的百分比回撤。这一走势反映了对全球美元流动性预期的重新定价,而非投机性恐慌。

价格走势和比特币身份危机

宏观冲击揭示了关于比特币作为机构资产演变的令人不安的真相。1 月的最后一周产生了机构时代最严重的单日错位之一。

1 月 29 日,比特币从 96,000 美元跌至 80,000 美元,单日下跌约 15%。加密衍生品市场清算了超过 22 亿美元的杠杆头寸。这一走势的重要性不在于其幅度,而在于其相关性特征。

比特币未能与股票脱钩,反而与高贝塔科技股同步交易。在全球去杠杆事件期间,它没有作为防御性资产,而是表现为流动性敏感的风险工具。

到 2 月初,情绪指标反映出极度悲观。加密恐惧与贪婪指数降至 19,而关键技术水平,包括 85,400 美元的 0.786 斐波那契回撤位,被果断突破。高 7 万美元区间成为市场的主要结构支撑区。

图 2:全球宏观事件驱动的比特币价格下跌(2026 年 1-2 月)

来源:AMINA Bank

相关性特征引发了关于比特币在机构投资组合中角色的根本问题。如果它在压力期间表现为高贝塔科技代理而非防御性对冲,配置论点必须相应调整。然而,机构承诺无论如何都在继续,这表明成熟的配置者正在为比特币的长期结构性角色定价,而非其短期相关性行为。

协议演进和竞争差异化

虽然价格下跌和宏观条件恶化,基础层开发仍在不间断地继续。这展示了当前周期的一个关键特征:基础设施开发已与价格动能脱钩。

以太坊仍专注于通过执行效率、抗审查和 MEV 缓解进行扩展。即将到来的 Glamsterdam 升级目标是将 gas 限制提高到 2 亿,理论吞吐量接近 10,000 TPS。

Solana 正在追求激进的性能提升。其 Alpenglow 升级旨在将交易最终性从 12.8 秒减少到约 100-150 毫秒,将其定位为生产中最快的结算层之一。

这些技术进步无论市场情绪如何都在继续,反映了独立于价格行为的长期资本承诺和工程发展。

安全损失突显运营风险

即使机构基础设施成熟,安全事件也突显了持续的运营脆弱性。2026 年 1 月记录了超过 3.7 亿美元的被盗资金,为近一年来最高月度总额。超过 3.11 亿美元的损失源于钓鱼和社会工程攻击,而非智能合约故障。

最大的单一事件超过 2.8 亿美元,涉及针对硬件钱包用户的 AI 生成语音冒充。这些事件强调了风险的结构性转变。人为和运营脆弱性现在代表了机构加密参与者的主要攻击面。

这种模式强化了为什么在监管监督下运营的托管框架提供超越合规的竞争优势。运营安全协议、机构级密钥管理和保险框架已成为必备条件。

结论

2026 年 1-2 月的回撤不是对数字资产的拒绝,而是在不断变化的全球货币制度中的重新定价。加密现在直接对主权债券市场、央行领导层和地缘政治升级做出反应。这种敏感性引入了波动性,但它也确认了整合。

与此同时,机构采用、监管清晰度和协议开发在抛售中推进。代币化从叙事转向部署的基础设施,钱包原生金融从理论转向实施。

2026 年初并没有标志着加密市场的崩溃。它标志着其机构成熟度的首次真正压力测试。虽然价格未能通过测试,但底层基础设施以优异成绩通过。

价格行为与结构性进展之间的背离不会无限期持续,因为机构部署、监管澄清和基础设施成熟最终将反映在市场估值中。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News