브로드컴 대 AMD, 누가 엔비디아 다음으로 가장 주목받는 AI 칩 주식인가?

저자: 저스틴 풀프

번역: TechFlow 연구팀

서론: 엔비디아를 제외하고, AI 칩 시장에서 2위 자리를 놓고 한 치의 물러섬 없는 경쟁이 가열되고 있다. AMD는 엔비디아의 범용 GPU 전략과 정면으로 맞서는 길을 선택한 반면, 브로드컴(Broadcom)은 차별화된 맞춤형 칩(XPU) 전략을 택해 앤트로픽(Anthropic), 구글(Alphabet), 메타(Meta), 오픈AI(OpenAI) 등 최정상급 고객들을 확보했다.

최신 분기 실적 발표 후 브로드컴 주가가 급락했지만, CEO는 여전히 2027 회계연도에 AI 칩 연간 매출 1,000억 달러 달성을 목표로 하고 있다. 모틀리 풀(Motley Fool)의 애널리스트 저스틴 풀프는 브로드컴의 주가가 AMD보다 프리미엄이 붙어 있더라도, 이 프리미엄을 지불할 가치가 충분하다고 평가한다.

그림 설명: Getty Images

엔비디아는 여전히 AI 데이터센터 칩 시장에서 단연 1위 자리를 고수하고 있다. 그러나 AI 시장 규모가 워낙 방대하기 때문에, 2위 자리는 그 자체로도 매우 값진 위치다. Statista에 따르면, AI 칩 시장은 2030년까지 3,330억 달러로 성장할 것으로 전망된다.

이는 다른 기업들도 투자자들에게 상당한 수익을 안겨줄 가능성이 있음을 의미한다. 브로드컴(AVGO, 당일 -7.49%)과 AMD(당일 -11.01%)는 이 시장에서 가장 강력한 경쟁자 두 기업이다. 양사 모두 AI 칩 분야에서 진전을 보이고 있으나, 종합적으로 볼 때 하나는 분명히 다른 하나보다 보유 가치가 높다.

AMD는 더 어려운 길을 선택했다

핵심 질문은 다음과 같다: 규모가 작은 기업이 어떻게 업계 거대 기업과 시장을 겨뤄야 하는가?

AMD의 전략은 범용 AI 칩 분야에서 엔비디아와 정면 대결하는 것이다. 공정하게 말하자면, 실제로 어느 정도 성과도 거두었다. 2026년 1분기 데이터센터 매출은 전년 동기 대비 57% 증가해 58억 달러를 기록했다.

AI 초거대 고객사들은 자연스럽게 모든 계란을 엔비디아라는 한 바구니에 담는 것을 원치 않으며, AMD는 이를 통해 혜택을 얻고 있다. AMD는 최근 메타에 6GW 규모의 인스팅트(Instinct) GPU를 공급하겠다고 발표했는데, 이 중 첫 번째 1GW는 맞춤형 버전이다.

하지만 AMD는 엔비디아의 지배적 위상을 실질적으로 위협하기는 어려울 가능성이 크다. 메타를 비롯한 엔비디아의 기존 고객사들은 이미 엔비디아의 CUDA 소프트웨어 생태계에 깊이 통합되어 있다. CUDA의 ‘모래성’은 하드웨어 사양만으로는 넘을 수 없다.

브로드컴의 맞춤형 칩 전략이 승리의 열쇠다

엔비디아의 ‘모래성’을 뚫기 위해서는 새로운 길을 찾아야 한다. 브로드컴은 XPU 칩을 통해 이를 실현했다.

AMD가 범용 AI 칩을 강조하는 것과 달리, 브로드컴은 각 고객사의 AI 워크로드에 맞춰 칩을 맞춤 설계한다. 이 방식은 효율성 측면에서 우위를 점하며, 고객 관계의 유착도를 더욱 강화한다. 현재 브로드컴은 앤트로픽, 알파벳(구글의 모회사), 메타, 오픈AI 등 여러 기업을 위해 맞춤형 칩을 개발 중이다.

연산 수요가 훈련 중심에서 추론 중심으로 이동함에 따라, 효율성의 중요성은 더욱 커지고 있으며, 맞춤형 칩의 장점은 이에 따라 더욱 부각될 것이다.

최근 2분기 실적 발표 후 월가에서는 브로드컴 주식을 대규모로 매도했는데, 주요 원인은 3분기 AI 매출 전망치가 시장 예상치를 하회했기 때문이다. 그러나 CEO 혹 탄(Hock Tan)은 실적 발표 전화회의에서 2027 회계연도 AI 칩 연간 매출 1,000억 달러 달성이라는 장기 목표를 재확인했다. 2분기 AI 매출은 108억 달러였으며, 맞춤형 칩 프로젝트가 차례로 본격화됨에 따라 추가 성장 잠재력이 여전히 크다.

프리미엄에는 프리미엄의 이유가 있다

브로드컴은 최정상급 AI 고객사를 다수 확보하고 있으며, 1,000억 달러 연간 매출 목표 달성을 향해 꾸준히 나아가고 있다. 이 점에서 브로드컴의 경쟁적 입지는 AMD보다 분명히 우위에 있다. 투자자들은 브로드컴 주식이 AMD보다 높은 프리미엄을 형성하고 있다는 점을 눈여겨볼 수 있지만, 이 프리미엄은 충분히 타당하다.

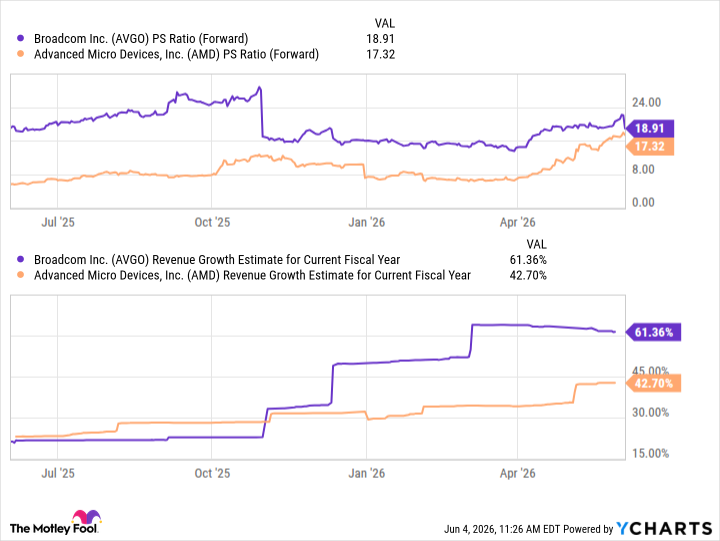

그림 설명: AVGO와 AMD의 미래 P/S 비율 비교, 출처 YCharts

애널리스트들은 브로드컴의 성장 속도가 AMD를 크게 앞지를 것으로 전망하며, 두 기업 간의 밸류에이션 격차는 그리 크지 않다고 판단한다. 특히 이번 실적 발표 후 주가 조정 기간에 브로드컴이 더 매력적인 매수 기회로 부각되고 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News