전략 펀드, 4년 만에 비트코인 순매도 시작… 단 32개 매도로 시장 반응 살펴보기?

작성자: TechFlow

6월 1일, 세계 최대 상장 비트코인 보유사인 Strategy가 미국 증권거래위원회(SEC)에 8-K 양식을 제출하며, 5월 26일부터 31일까지 평균 약 77,135달러에 32개의 비트코인을 매도해 약 250만 달러를 현금화했다고 공시했다. 문서에는 이 자금이 「우선주 배당금 지급에 사용될 예정」이라고 명시되어 있다. 이는 Strategy가 2022년 12월 이후 처음으로 진행한 비트코인 매도이며, 분석가들은 이를 회사 역사상 최초로 별도 8-K 양식을 통해 공개된 순감축(순매도) 행위라고 규정했다. 반면 2022년 당시 매도한 704개와 동시에 매수한 2,395개를 고려하면 전체적으로 순증가였으므로, 이번 사안과 성격이 근본적으로 다르다.

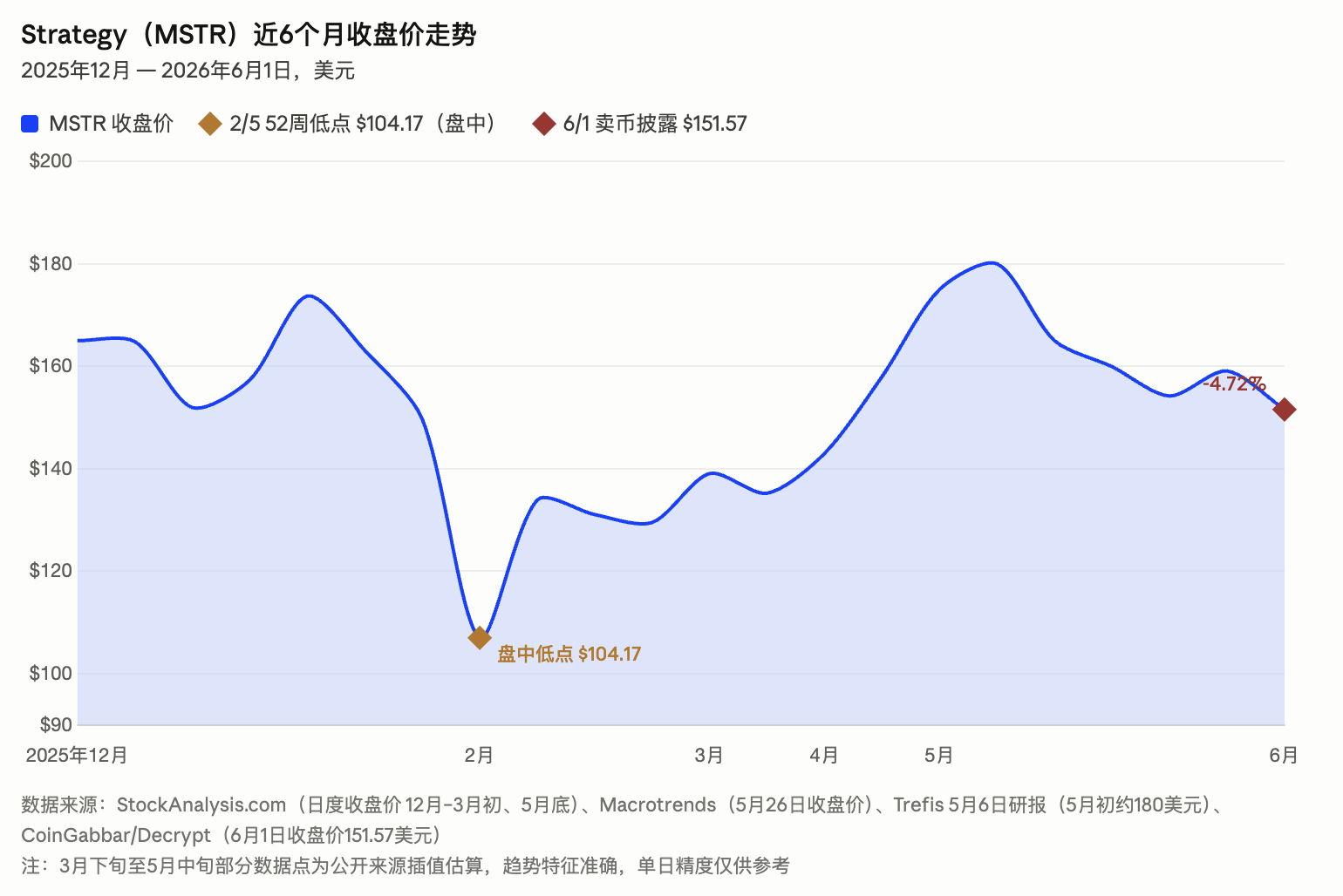

실행 의장 마이클 세일러(Michael Saylor)가 당일 내놓은 유일한 공개 반응은 비트코인 매도와 무관한 X(구 트위터) 게시물 하나였다. “우리의 목표는 $STRC를 전 세계 최고의 신용 도구로 만드는 것이다.” 그러나 시장의 반응은 이 발언보다 훨씬 긴장감 있게 나타났다. MSTR 주가는 당일 4.72% 하락해 151.57달러를 기록하며 45일 만에 최저치를 찍었고, 올해 누적 상승분을 거의 모두 소멸시켰다. 비트코인 가격도 72,000달러 아래로 떨어졌으며, 하루 동안 약 2.77% 하락했다. BTC 연계 선물 계약의 24시간 청산 규모는 9,000만 달러를 넘었고, 더 광범위한 암호화폐 선물 전체 청산 규모는 6억 달러를 초과했다.

32개는 원가보다 높은 가격에 매도했지만, 동시에 보통주 80만 주를 신규 발행

Strategy는 6월 1일 제출한 8-K 문서에서 5월 26일부터 31일까지 여러 차례에 걸쳐 총 32개의 비트코인을 매도했으며, 평균 거래 가격은 약 77,135달러로, 총 250만 달러 규모의 자금을 확보했다고 밝혔다. 5월 31일 기준으로 회사는 여전히 843,706개의 비트코인을 보유하고 있으며, 평균 매입 단가는 약 75,699달러다. 이번 매도 가격은 보유 비트코인의 평균 원가보다 약간 높긴 하지만, 2026년 초 약 97,939달러에 달했던 고점 대비 약 25% 낮은 수준이다.

동기간 Strategy는 보통주 801,944주를 추가로 매도해 약 1.283억 달러를 조달했다. 이 자금 일부는 이전에 할인율 적용 하에 15억 달러 규모의 전환사채를 매입한 후 생긴 현금 부족분을 메우기 위한 용도로 사용됐다. 이번 주에 Strategy는 ‘비트코인 매도 + 보통주 신규 발행 + 전환사채 매입’이라는 세 가지 자본 조달 작업을 동시에 완료하며, 전반적인 자본 구조 재정비를 위한 현금 버퍼를 재구성하고 있다.

분석가들, 목표가 유지: 32개는 미미하지만 시장은 분명히 믿지 않았다

세일러는 2020년 8월부터 비트코인 축적 전략을 시작한 이래 수차례 ‘비트코인을 절대 팔지 않겠다’고 공개 약속해왔다. 5월 31일 매도가 종료된 당일 저녁에도 그는 관례대로 X에 ‘오렌지 점 그래프(orange dot chart)’를 게시했는데, 이 아이콘은 시장에서 ‘다음 주 새로운 비트코인 매수 발표가 있을 것’이라는 암시로 오랫동안 해석돼 왔다.

그러나 6월 1일에는 기대했던 비트코인 매수 발표 대신, SEC 파일을 통한 매도 사실 공시만 있었다. 미국 주식시장 개장 직후 세일러는 X에서 “우리의 목표는 $STRC를 전 세계 최고의 신용 도구로 만드는 것이다.”라는 글을 올렸다. 이 게시물은 비트코인 매도에 대해 일절 언급하지 않았을 뿐 아니라, 4년 만에 처음으로 이루어진 순감축에 대해서도 어떠한 설명도 제공하지 않았다. Strategy의 공식 계정 역시 별도의 매도 관련 설명을 게재하지 않았으며, 이 사건은 전적으로 SEC 제출 문서를 통해서만 알려졌다. 이러한 대응 방식은 일부 투자자들에 의해 ‘사건을 최대한 덜 부각시키려는 시도’로 해석되기도 했다.

월스트리트 분석가들의 이번 매도에 대한 평가는 매우 일관적이었다: 규모 측면에서는 전혀 중요하지 않다는 것이다. 그러나 실제 시장 반응은 훨씬 더 긴장감 있게 나타났다.

TD 코웬(TD Cowen)의 공동 대표이자 수석 이사 랜스 비탄자(Lance Vitanza)는 MSTR에 대한 ‘매수(Buy)’ 등급과 400달러의 목표 주가를 유지했다. 그는 “Strategy가 실질적으로 비트코인을 감축했다는 제목은 오도하는 표현”이라며, 32개의 비트코인은 회사 전체 843,700개 보유량의 고작 0.0038%에 불과하므로 경제적 의미에서 무의미하다고 강조했다. 비탄자는 TD 코웬의 내부 모델이 이미 소규모 전술적 매도를 전제로 설계되어 있어, 핵심 가정을 변경할 필요가 없다고 지적했다.

벤치마크(Benchmark)의 공동 대표이자 수석 이사 마크 팔머(Mark Palmer) 역시 유사한 결론을 내렸다: “우리는 Strategy가 STRC 및 기타 영구 우선주 배당금 지급의 주요 자금원으로서 비트코인 매도를 활용할 것으로 예상하지 않는다.”

32개의 규모 자체는 문제가 아니다. 진짜 문제는 이 매도가 드러낸 현금 흐름 압박이다.

STRC의 100달러 액면가 라인: 매월 1억 달러의 고정 현금 의무

이번 매도의 핵심을 이해하기 위해선 Strategy의 STRC(Variable Rate Series A Perpetual Stretch Preferred Stock, 변동금리 A시리즈 영구 연장 우선주)를 살펴봐야 한다. 이 영구 우선주는 Strategy가 최근 1년간 집중적으로 활용해온 핵심 자금 조달 수단으로, 규모는 약 104.8억 달러이며, 현재까지 4개월 연속 연 11.5%의 배당률을 유지하고 있다. 현재 규모와 이자율을 기준으로 산출하면, 매월 배당금 지급액은 약 1억 달러에 달하며, 이는 회사가 지속적으로 충족해야 하는 고정 현금 흐름 의무다.

STRC의 설계 메커니즘은 비트코인 매수와 배당금 지급을 직접 연결한다. 즉, STRC의 시장 가격이 100달러 액면가를 상회할 경우, 회사는 ATM(자동 주식 발행) 도구를 활용해 계속해서 신규 자금을 조달할 수 있으며, 이 중 일부는 비트코인 매수에 사용된다. 반면 STRC의 시장 가격이 100달러 액면가를 하회하게 되면, 회사는 주식 신규 발행을 통한 자금 조달 능력을 상실하게 되고, 배당금 지급을 위해 기존 현금 보유고를 활용해야 한다.

5월 마지막 주, STRC는 100달러 액면가를 하회한 상태였다. Strategy의 현재 USD 현금 보유고는 약 9억 달러이며, 5월에 15억 달러 규모의 전환사채를 할인율 적용 하에 매입한 후 현금 버퍼는 분명히 줄어들었다. 이러한 맥락에서 회사는 당월 STRC 배당금을 충당하기 위해 32개의 비트코인을 매도한 것으로, 이는 구조적 현금 흐름 의무에 대한 수동적 이행이라 볼 수 있다.

2022년과의 본질적 차이, 그리고 남은 ‘버퍼 공간’은 얼마나 될까

Strategy가 공식적으로 공개한 비트코인 매도는 2022년 12월 한 차례뿐이다. 당시 회사는 약 1,180만 달러를 현금화하기 위해 704개의 비트코인을 매도했으나, 동시에 2,395개를 매수해 전반적으로 순증가했다. 당시 공식 입장은 ‘세금 손실 수확(tax-loss harvesting)’으로, 다른 자산에서 발생한 자본 이득을 상쇄하기 위한 목적이라, 본질적으로 감축 조치라 보기 어려웠다.

이번 사안과 2022년의 핵심 차이는, 이것이 Strategy 역사상 최초로 별도 8-K 양식을 통해 공개된 순감축 행위이며, 명백히 우선주 배당금 지급을 위한 자금 조달 목적이지, 세무상 최적화 목적이라는 점이다. 세일러는 5월 초 한 인터뷰에서 올해 말까지 일부 비트코인을 매도하는 것이 ‘불가능하지 않다’고 언급한 바 있는데, 이 발언은 사후적으로 상당한 암시를 담고 있었던 셈이다.

웨이브 디지털 어셋츠(Wave Digital Assets)의 국제 포트폴리오 관리 책임자 라지브 사우니(Rajiv Sawhney)는 이전 셔우드 뉴스(Sherwood News) 인터뷰에서, STRC 모델의 지속 가능성은 두 가지 요소에 달려 있다고 밝혔다. 즉, STRC 투자자들의 수요 강도와 Strategy의 ‘부채/비트코인’ 비율의 건강성이다. 그는 업계 분석을 인용해, 회사가 이 비율이 불편함을 느끼는 수준에 도달하기까지 약 100억~150억 달러의 여유 공간이 남아 있다고 지적했으나, 지난 두 달간 이 공간이 ‘상당히 감소했다’고 덧붙였다.

코인데스크(CoinDesk)의 분석에 따르면, 시장에서는 이번 매도를 2022년 매도와 비교하는 시각도 존재한다. 당시 Strategy의 매도 시점은 암호화폐 약세장 바닥(당시 비트코인 가격 약 16,800달러)과 거의 맞물려 있었고, 이후 장기 강세장이 시작됐다. 이번 매도 역시 ‘바닥 근처’에서 이뤄졌는지 여부는 비트코인의 향후 움직임에 따라 결정될 것이다. 현재 BTC 가격은 2026년 초 약 97,939달러에 달했던 고점 대비 약 25% 하락했으며, 2월의 저점인 59,930달러 대비 아직 약 20%의 하락 여력이 남아 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News