7주 만에 13억 달러 유치, 그러나 스페이스X 비중은 절반으로 감소: NASA ETF의 희석 함정

저자: TechFlow

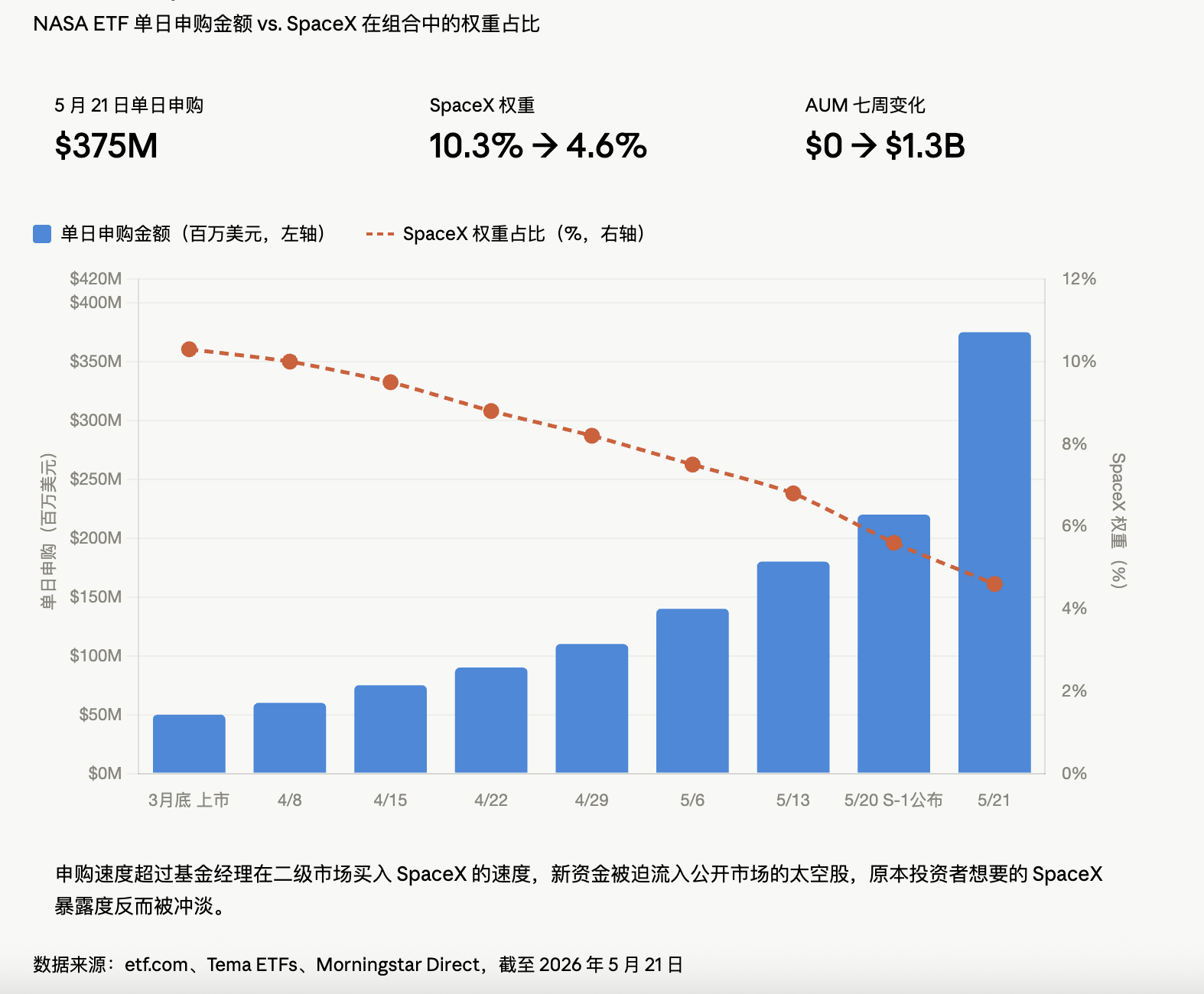

5월 20일, 미국 증권거래위원회(SEC) 공식 웹사이트에 스페이스X의 S-1 청약서가 게재되었다. 이튿날, 코드명이 ‘NASA’인 펀드가 하루 만에 3.75억 달러를 유치했고, 자산총액(AUM)은 일주일 만에 세 배로 급증했다. 그런데 이 펀드는 불과 7주 전에야 탄생한 신생 펀드였다.

7주 후, 이 펀드는 이미 전 세계 최대 규모의 우주 관련 ETF가 되었으며, 7년간 시장에서 활동해온 오래된 베테랑 펀드 UFO를 훨씬 앞질렀다. NASA 펀드는 단 7주 동안 모금한 금액이, UFO 펀드가 7년간 모은 총액보다 더 많다.

NASA 펀드에 몰려든 모든 투자자들이 실제로 사고 싶어 한 것은 스페이스X였다. 그러나 실제로 그들이 매입한 스페이스X 지분은 점점 줄어들고 있다.

자금은 어디로 갔을까?

NASA ETF의 주요 마케팅 포인트는 “시장 유일의 순수 우주 관련 ETF 중 스페이스X 지분을 보유하는 펀드”라는 것이다. 5월 21일 기준, NASA는 특수목적법인(SPV)을 통해 스페이스X 보통주 23.2만 주와 동등한 지분을 간접 보유하고 있으며, 장부상 가치는 1.474억 달러로, 암시적 기업가치는 약 1.51조 달러에 달한다.

숫자는 인상적으로 보이지만, 일반 투자자들은 주목하지 않는 중요한 세부 사항이 있다. ETF.com 보도에 따르면, 일주일 전만 해도 NASA의 스페이스X 투자 비중은 10.3%였으나, 일주일 후에는 4.6%로 희석되었다.

그 이유는 신규 자금 유입 속도가 너무 빨라 펀드매니저가 제2차 시장에서 스페이스X 지분을 즉시 매입할 수 없었기 때문이다. 따라서 유입된 막대한 신규 자금은 어쩔 수 없이 공개시장의 다른 우주 관련 주식을 매입하게 되었고, 이로 인해 투자자들이 원했던 스페이스X 지분 비중은 오히려 희석되는 결과를 낳았다.

소매 투자자들이 스페이스X를 사려고 몰려들었지만, 실제로 매입한 것은 로켓 랩(Rocket Lab), AST SpaceMobile 등 다양한 다른 종목이었다.

더 미묘한 문제는 평가방법론이다. SPV의 보유 내역은 테마(Tema)가 자체 거래를 수행할 때만 갱신된다. 즉, 스페이스X의 제2차 시장 가격이 어떻게 변동하든, NASA가 보유한 SPV 지분의 장부상 가치는 그대로 유지된다.

이 설정은 호황기에는 아무도 신경 쓰지 않는다. 그러나 상장 후 공모가 대비 하락(‘브레이크 이벤트’)이 발생하면, SPV 지분의 가치는 거의 기이할 정도로 ‘지연 반응’을 보일 수 있다. 게다가 이 SPV는 스페이스X가 정식 상장된 후 6개월간 락업(Lock-up) 조치를 받는다. 만약 상장 첫날 급락한다면 소매 투자자는 빠져나갈 수 있지만, SPV는 빠져나갈 수 없다.

NASA ETF는 연 0.87%의 운용보수를 부과하지만, 표면상 65%에 달하는 실제 수익률은 이미 급등한 로켓 랩과 인튜이티브 머신즈(Intuitive Machines) 등의 종목에서 나온 것이다. 반면 스페이스X는 오히려 거의 기여하지 못했다.

현재 NASA의 본질은, 스페이스X를 낚시바늘처럼 활용하면서 실은 다양한 우주 관련 소형주들을 담아낸 테마형 펀드다. 낚시바늘의 향이 중요하지만, 접시 위에 올라오는 물고기는 전혀 다른 종류다.

평가 역전

많은 사람들이 모르는 사실은, 이 분야의 주요 종목들이 이미 한 차례 급등을 마친 상태라는 점이다.

로켓 랩은 지난 12개월 동안 357% 상승했고, 플래닛 랩스(Planet Labs)는 979%, 루너(LUNR)는 212% 상승했다. ARKX는 지난 1년간 62%, ROKT는 75% 상승했다. 스페이스X는 단지 이미 은근히 타오르던 마른 나무에 불을 붙인 것뿐이다.

이 숫자들을 펼쳐 보면 문제가 드러난다. 플래닛 랩스는 1년간 979% 급등했지만, 이 회사의 주요 사업은 위성 영상 데이터 판매다. 이런 기본 여건이 과연 거의 10배에 달하는 주가 상승을 정당화할 수 있을까?

1967년 우주 경쟁의 절정기에 전 세계 궤도 발사 횟수가 102회였던 데 반해, 2025년에는 342회로 두 배 이상 증가할 전망이다. 그랜드 뷰 리서치(Grand View Research)의 예측에 따르면, 글로벌 항공우주 산업 규모는 2024년 4660억 달러에서 2030년 7690억 달러로 성장할 것으로 전망된다.

문제는, 산업 규모가 4660억 달러에서 7690억 달러로 성장한다고 해서, 제2차 시장에서 10배의 주가 상승이 당연히 뒤따를 이유는 없다는 점이다.

이는 평가 역전의 전형적인 시나리오다. 기본적 실적은 선형 성장을 보이고 있으나, 주가는 지수적 성장을 보이며, 그 차이를 ‘서사 프리미엄(narrative premium)’이 메우고 있는 것이다. 그리고 이 서사 프리미엄의 유일한 근거는 바로 스페이스X의 상장이다.

결국 진짜로 매수한 사람들은 도대체 무엇을 샀을까?

스페이스X라는 기업 자체로 돌아가보자.

2024년 매출은 186.7억 달러로, 2023년의 103억 달러보다 크게 증가했다. 그러나 2024년 순손실은 45.9억 달러로, 2023년 순이익 7.91억 달러에서 직접적으로 적자 전환했다.

CNN 보도에 따르면, 지난해 손실 규모는 약 50억 달러로, AI 부문의 데이터센터 건설에 따른 막대한 자금 소요 때문이라고 한다.

스페이스X는 청약서를 통해 xAI가 이미 스페이스X에 통합되었으며, X(구 트위터)도 포함되어 있다고 밝혔다. 이所谓的 ‘우주 IPO’는 실질적으로 일론 머스크의 모든 자산을 한데 묶은 대규모 패키지 상장이다. 청약서는 또 머스크가 85%의 의결권을 보유하고 있으며, 스스로 자신을 해임하지 않는 한 누구도 그를 해임할 수 없다고 명시하고 있다.

1.75조 달러의 스페이스X 기업가치는 ‘우주 + AI + 위성 인터넷 + 소셜미디어’라는 네 가지 요소가 결합된 복합 서사를 반영한다. 서사가 클수록 가격은 더 허공에 뜬다.

하지만 제2차 시장은 이런 사항을 신경 쓰지 않는다. 제2차 시장이 관심 있는 건, 모두가 서두르며 탑승하려 하므로 자신도 반드시 탑승해야 한다는 사실뿐이다.

돌고 돌아보면, 가장 큰 수익을 얻는 사람은 스페이스X의 소매 주주가 아니다. 그들은 아직 탑승조차 하지 못했기 때문이다. 또한 NASA ETF에 몰려든 투자자들도 아니다. 그들은 스페이스X 지분 비중이 계속해서 희석되고 있기 때문이다.

가장 많은 수익을 얻는 사람은 ETF 발행사다. NASA의 운용보수율은 0.87%로, 동종 펀드 중 세 번째로 높다. 13억 달러의 AUM은 연간 1100만 달러의 운용보수 수입을 의미한다.

ETF를 발행하는 행위의 본질은 토큰 발행과 같다. 당신은 설득력 있는 이야기, 적절한 타이밍, 그리고 합리적으로 보이는 비교 대상을 필요로 한다. 스페이스X는 이 세 가지를 모두 제공했다.

IPO 이전에 쓰는 글

6월 12일, 스페이스X는 나스닥에 상장될 예정이며, 상장 코드는 SPCX다. 주관사를 맡은 것은 전 세계 최대 규모의 여러 투자은행으로, 조달 규모는 400억~800억 달러로, 2020년 사우디 아람코가 기록한 기존 최대 규모를 훨씬 넘어서게 된다.

이는 인류 역사상 최대 규모의 IPO가 될 것이다.

상장 첫날 공모가 대비 하락이 발생하면, 스페이스X 서사에 따라 매수한 모든 ETF 투자자들은 자신이 보유한 SPV 지분이 몇 달 전의 ‘오래된 가격’으로 계속 고정되어 있다는 사실을 깨닫게 될 것이다. 이는 즉각적인 손절이나 철수도 불가능함을 의미한다.

반대로 상장 첫날 급등이 발생하면, ETF를 매수하지 못했던 투자자들이 몰려들어 ETF 프리미엄을 더욱 끌어올리고, 결과적으로 ETF 내 스페이스X의 실제 비중은 또 다시 희석되는 희극적인 역방향 피드백 루프가 형성된다. 즉, 구매자가 많아질수록 각 개인이 실제로 매수한 스페이스X 지분은 점점 더 줄어드는 것이다.

스페이스X 이후에도 업계 거물들이 줄지어 상장을 준비 중이다. 매번 상장되는 ‘컨셉트 분야 선두 기업’마다 새로운 ETF가 탄생할 것이며, 각각의 신규 ETF는 동일한 희석 게임을 반복하게 될 것이다.

업계에는 새롭고 흥미로운 이야기가 부족하지 않다. 부족한 것은 “내가 정말로 내가 사고 싶다고 생각했던 것을 샀을까?”라고 스스로 묻는 사람이다. 6월 12일 이후에야 그 답이 나올 것이다. 하지만 그때가 되면, 오늘 NASA에 몰려든 사람들은 이미 그 답을 신경 쓰지 않을 것이다. 그들은 돈을 세고 있거나, 혹은 권리를 주장하기 위해 분주할 뿐이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News