米銀が「売却」警告を発出:全員が満倉状態、全員が楽観的

TechFlow厳選深潮セレクト

米銀が「売却」警告を発出:全員が満倉状態、全員が楽観的

今日の市場集中度は、インターネット・バブル期のピーク時と同水準に戻っています。

執筆:潮向研究

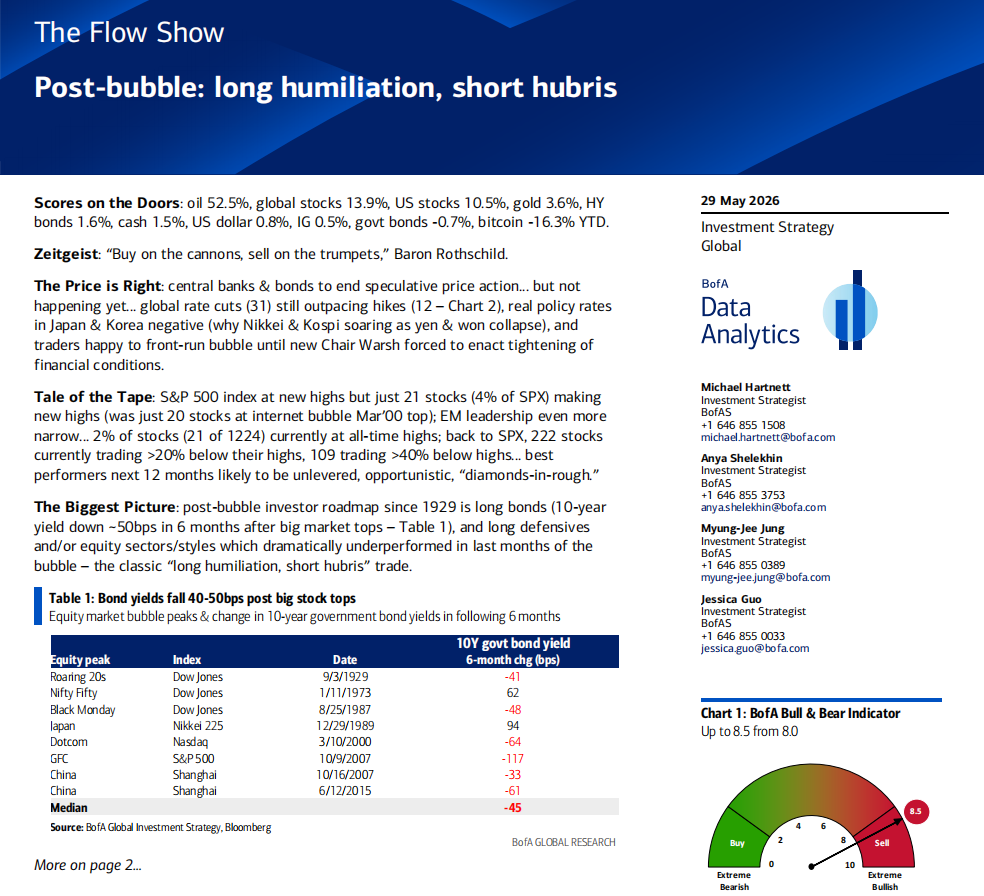

米銀(バンク・オブ・アメリカ)が最新に発表した「Flow Show」のタイトルは、一文字一文字が棘のように鋭い:Post-bubble(バブル終焉後)。

アナリストのハートネット氏は疑問形を使わず、「おそらく」「もしかすると」などの緩衝語も一切用いていない。彼の見解では、現在の米国株式市場は「バブルの疑いがある」状態ではなく、すでにバブル崩壊後の歴史的シナリオへと突入しているという。彼は1929年から2015年までの各大型バブルの頂点到達後に生じた資産価格の動きを体系的に検証し、その法則性を抽出した上で、今日の市場に照らして今後の展開を予測する「ロードマップ」を作成した。

このロードマップの核となる取引戦略は、たった一文に凝縮されている:「辱められたもの」を買い、「傲慢な者」を空売りする(long humiliation, short hubris)。

不安を誘う一連のデータ

まず、現時点における「異常性」から見てみよう。

S&P500指数は歴史的高値を更新中である。この事実自体には問題がないが、問題はこの「パーティー」に参加している銘柄の数にある。S&P500構成銘柄全体のうち、同時に新高値を更新しているのはわずか21銘柄(全体の4%)に過ぎない。一方で、個別高値から20%以上下落している銘柄は222銘柄、40%以上下落している銘柄は109銘柄に上る。

この「4%」という数字について、ハートネット氏は特に歴史的な比較対照を提示している:2000年3月のインターネット・バブルの頂点時、S&P500構成銘柄のうち新高値を更新していたのは20銘柄であった。すなわち、今日の市場集中度は、インターネット・バブルの絶頂期と同水準まで戻っているのだ。

新興市場の状況はさらに極端である。新興市場(EM)の1224銘柄のうち、歴史的高値を更新しているのはわずか21銘柄(2%未満)にすぎない。

指数は宴を楽しんでいるが、大多数の銘柄は沈黙を守っている。

バブル終焉後の歴史的シナリオ

ハートネット氏は、1929年以降の各主要バブルの頂点到達後に見られた市場動向を体系的に整理し、以下の二つの主軸から結論を導き出した。

第一に、バブル終焉後、債券価格はほぼ確実に上昇する。 彼は過去8回の大規模な株式市場の頂点到達後6カ月間における10年物米国国債利回りの変化を統計分析した結果、中央値として45ベーシスポイント(bps)の低下を記録した。その理由は明快である:バブル終焉はリスク志向の低下を招き、資金は安全資産である国債へと流入。その結果、国債価格が上昇し、利回りが低下する。過去8回のうち6回で利回りの低下が確認されており、例外は1973年(スタグフレーションの影響)および1989年(日本の特殊な環境)のみである。

第二に、バブル期に最も苦境に立たされたセクターが、バブル終焉後に最も好調を示す。 各バブル期には「寵児」と「棄児」が存在する。バブル終焉後には、攻守が逆転するのである。

具体的な事例を挙げると:1929年の「咆哮する20年代」では、公共事業、通信、工業、銀行がバブルの主役であったが、バブル終焉後にはこれらのセクターは全面的にパフォーマンスを落とし、それまで無視されていたエネルギー株が勝者となった。2000年のインターネット・バブルでは、ナスダック指数は頂点到達前の6カ月間で倍増したが、S&P500等価重み付け指数はバブル最終12カ月間でむしろ下落していた。バブル終焉後、ナスダック指数は1年間で60%下落した一方、辱められていた防衛的セクター(公共事業+25%、必需消費財+24%)が強力な反発を遂げ、等価重み付けS&P500指数は2000年通年でむしろ上昇した。2006~2007年の中国バブルでは、素材・工業セクターが12カ月間で3倍に急騰したが、バブル終焉後1年間で65~85%の大幅下落を余儀なくされたのに対し、当時パフォーマンスを落としていた必需消費財、公共事業、テクノロジー各セクターは逆に堅調な上昇を記録した。

では、今日の「辱められたもの」は誰か? ハートネット氏は明確な指摘をしている:ナスダック指数が2026年4月の安値から80%急騰したにもかかわらず、最もパフォーマンスが悪かったセクターは必需消費財、金融、医療である。歴史的シナリオに照らせば、これらがバブル終焉後に最も上昇しやすいセクターとなる可能性が高い。

AI投資の次の段階:「建設者」から「使用者」へ

本レポートの中で、暗号資産およびテクノロジー投資家にとって最も示唆に富む一節である。

ハートネット氏は、テクノロジー企業が信用市場への浸透度が驚異的な水準に達していることに注目している:米国投資適格債券市場におけるテクノロジー業界のシェアは10%、ハイイールド債市場では8%に達している。これは、テクノロジー企業が株式市場での集中度に加え、債券市場でも大規模なレバレッジをかけていることを意味する。

彼の判断はこうだ:AI投資の主導権が、今まさに移行しつつある。これまでの「お金を出す側」(大手テクノロジー企業の設備投資)および「ものを造る側」(半導体メーカー)から、「AIを活用する側」(アプリケーション層)へとシフトしているのだ。最も有望な参入方法は、小型成長株への投資であり、大手テクノロジー株へのさらなる集中投資ではない。

この類似事例の歴史的基準点は、1970年代の「ビューティフル・フィフティ」バブル終焉後である:1974年12月から1981年5月までの期間、小型成長株はS&P500指数に対して1000%を超える超過収益を記録した。ハートネット氏は、同様の構造的ローテーションが今まさに醸成されつつあることを示唆している。

資金の流れ:賢いお金が静かに方向転換

今週の資金流入流出データには、いくつか注目に値するサインが隠されている。

グローバル株式市場は70億ドルの純流出を記録し、これは9週ぶりの出来事である。日本株式市場は82億ドルの純流出で、2025年5月以来の最大単週流出額である。中国ファンドは140億ドルの純流出を記録し、2026年1月以降の累計純流出額は2180億ドルに達している。欧州市場も7週連続の純流出である。

一方で、債券市場は57週連続の純流入(今週は236億ドル)を記録している。投資適格債券市場は8週連続の純流入、新興市場債券市場は7週連続の純流入である。特に注目すべきは、米銀のプライベート・クライアントが現金保有額から記録的な規模で撤退し、同時に長期米国国債ETF(TLT、JAAA、VGIT)を記録的に買い増していることである。

これらのデータを読み解くと:機関投資家の資金は株式から債券へと移動しており、特にデュレーション(償還期間)を延長する傾向が顕著である。また、個人投資家の現金保有比率は歴史的最低水準(9.6%)にまで低下し、株式保有比率は歴史的最高水準(66%)に達している。つまり、誰もがフルポジションであり、誰もが楽観的なのだ。

まさにこの状況こそが、ハートネット氏が警戒信号を発する理由なのである。

牛熊指標が「売却」シグナルを発動

米銀の「Bull & Bear指標」は8.0から8.5へと上昇し、「逆張り型売却」ゾーンへとさらに深く侵入した。この指標は8.0を超えれば自動的に売却シグナルを発動する。

この指標を構成する6つのサブ指標のうち、ファンドマネージャーのポジションは98パーセンタイル(極めて強気)、債券市場の資金流入は85パーセンタイル(極めて強気)、ヘッジファンドのポジションは72パーセンタイル(強気)、クレジット市場のテクニカル面は77パーセンタイル(強気)である。6つのサブ指標のいずれも悲観的サインを示していない。

2002年以降、この指標は合計17回売却シグナルを発動しており、その後2~3カ月以内のグローバル株式市場の平均下落率は2~3%、命中率は約60%、最大下落幅は15~20%に達している。

6月:イベントリスクが集中爆発

ハートネット氏は「chockablock(ぎっしり詰まっている)」という言葉を用いている。

6月10日の米国CPI(予想約4%)、11日のECB利上げ、15日のG7サミット、16日の日銀利上げ、17日のワーシュ氏によるFOMC初の記者会見、18日の英国補欠選挙に加え、大規模な新規株式公開(IPO)ウィンドウも重なる。

誰もがフルポジションであり、すべての指標が極めて楽観的な状況下では、どのイベントにおいても「予想外」が利益確定の引き金となり得る。ハートネット氏の提言は非常に明快である:利益確定を行い、利回りの低下と株価の上昇時に逆張り操作を行うこと。

彼が示す政治的背景も注目に値する:トランプ氏の経済政策支持率は35%、インフレ対応支持率は28%まで低下し、いずれも過去最低を更新。イラン紛争の政治的コストがホワイトハウスに跳ね返っている。

2026年の勝者と敗者

5月27日時点での年初来パフォーマンス順位は以下の通り:

最大の勝者は石油(+54.4%)と韓国株式市場(+111.6%)。最悪のパフォーマンスを記録したのはビットコイン(-16.3%)とインド株式市場(-10.4%)である。中国株式市場は7.9%下落し、中国ファンドの累計純流出額は2180億ドルに達している。ゴールドは僅か2.5%の上昇に留まり、戦争プレミアムの消退後は地味な展開となっている。

直感に反する事実として:主要資産クラス全般において、ビットコインは2026年に最もパフォーマンスが悪かった資産であり、しかもその差は歴然としている。2番目に悪いインド株式市場の下落幅は、ビットコインの下落幅のわずか3分の2に過ぎない。

暗号資産投資家にとって、このレポートはやや不快な含意を含んでいる:ビットコインは年初来すべての資産クラスの中で最下位に沈んでおり、毎週継続的な純流出(今週は12億ドル)を記録している。米銀のフレームワークでは、暗号資産とリスク資産との高い相関性が指摘されており、もし「バブル終焉後」のシナリオが実際に進行すれば、ビットコインもまたその例外とはなり得ないだろう。

免責事項:本稿は、潮向研究が第三者の証券会社レポートを整理・解釈したものである。文中で引用される格付け、目標価格、業績予想および関連する判断は、あくまで当該証券会社アナリストの見解であり、その所属機関の立場を代表するものであって、潮向研究の見解を反映するものではなく、いかなる投資勧誘を意図するものでもない。

市場にはリスクが伴います。投資判断はご自身の責任で行ってください。本稿は、いかなる証券の売買を推奨するものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News