ベンチャーキャピタル業界で最も危険な迷信:創業者の学歴を重視すればするほど、投資リターンは悪化する

TechFlow厳選深潮セレクト

ベンチャーキャピタル業界で最も危険な迷信:創業者の学歴を重視すればするほど、投資リターンは悪化する

投資家が最も悪い意思決定を行うとき、まさに創業者の学歴に過度に依存しています。

著者:Odin

編集・翻訳:TechFlow

TechFlow解説:世界中のVCが「プロジェクトではなく人を投資対象とする」と叫んでいますが、シカゴ大学のデータはその裏に潜む厳しい現実を明らかにしています。すなわち、投資家が最も誤った判断を下すとき、まさに創業者の学歴に過度に依存しているのです。

この学歴至上主義は、業界に年間数億ドルもの損失をもたらしています。さらに皮肉なことに、本当に「人を投資する」ことに長けたThielやYCは、履歴書など見向きもせず、創業者とそのアイデアが織りなす複雑な全体像に注目しています。暗号資産分野の投資家にとって、これは「名門校出身という単一パターンのみをマッチングしようとする機関」に対する警戒を促す重要な教訓です。

遥か昔、ショックレー・セミコンダクターの研究員8人が、サンフランシスコの若き銀行家アーサー・ロックのオフィスを訪ねました。「反逆の8人組」と呼ばれた彼らは、競合企業を立ち上げたいと提案しました。ロックは彼らから、才能はあるのに発揮の場が与えられていないという独特の怒りのようなものを読み取り、資金調達を手助けしてフェアチャイルド・セミコンダクターを設立しました。同社は、一般にシリコンバレーの種をまいた企業とされています。こうして、ロックはチーム最初の信奉者として、現代的なベンチャーキャピタリストの第一人者となったのです。

ロックは数十年にわたり、「人材を支援することこそがベンチャーキャピタルの核心である」という信念を貫きました。彼は常々、「優れた経営チームであれば、現在の市場から離れざるを得なくなっても、新たな良い機会を見つけることができる」と語っていました。

しかし、彼の同業者は異なる考えを持っていました。Kleiner Perkinsのトム・パーキンスは技術に注目し、「それは独自性があるか?代替手段と比べて明確に優れているか?」と問うていました。フェアチャイルドでマーケティングを経験した後、セコイア・キャピタルを設立したドン・バレンタインは、市場に魅了されていました。1980年代半ば、セコイアがシスコの初期投資を検討した際、多くの同業者は拒否しました。創業チームが弱いと判断されたからです。ところがバレンタインは投資を決め、「ネットワーク市場はあまりにも巨大であるため、平凡なチームでも大量の機器を販売できる」という理由からでした。

この3人は、米国ベンチャーキャピタルにおける3つの異なる哲学を生み出しましたが、文化戦争においてロックが勝利しました。「ベンチャーキャピタルは『人』のビジネスである」という言葉は、単なる秀逸なスローガンにとどまらず、創業者を物語の中心に据えることを意味します。あなたが創業者に対して資金提供を売り込むのであれば、まさにこれこそが彼らが聞きたい言葉なのです。

しかし、本当にそれほど単純なのでしょうか?「人」のビジネスとは、実際にはどのようなものなのでしょうか?

規範的同調

今日では、ほぼすべてのベンチャーキャピタル会社が「創業者重視」を掲げています。

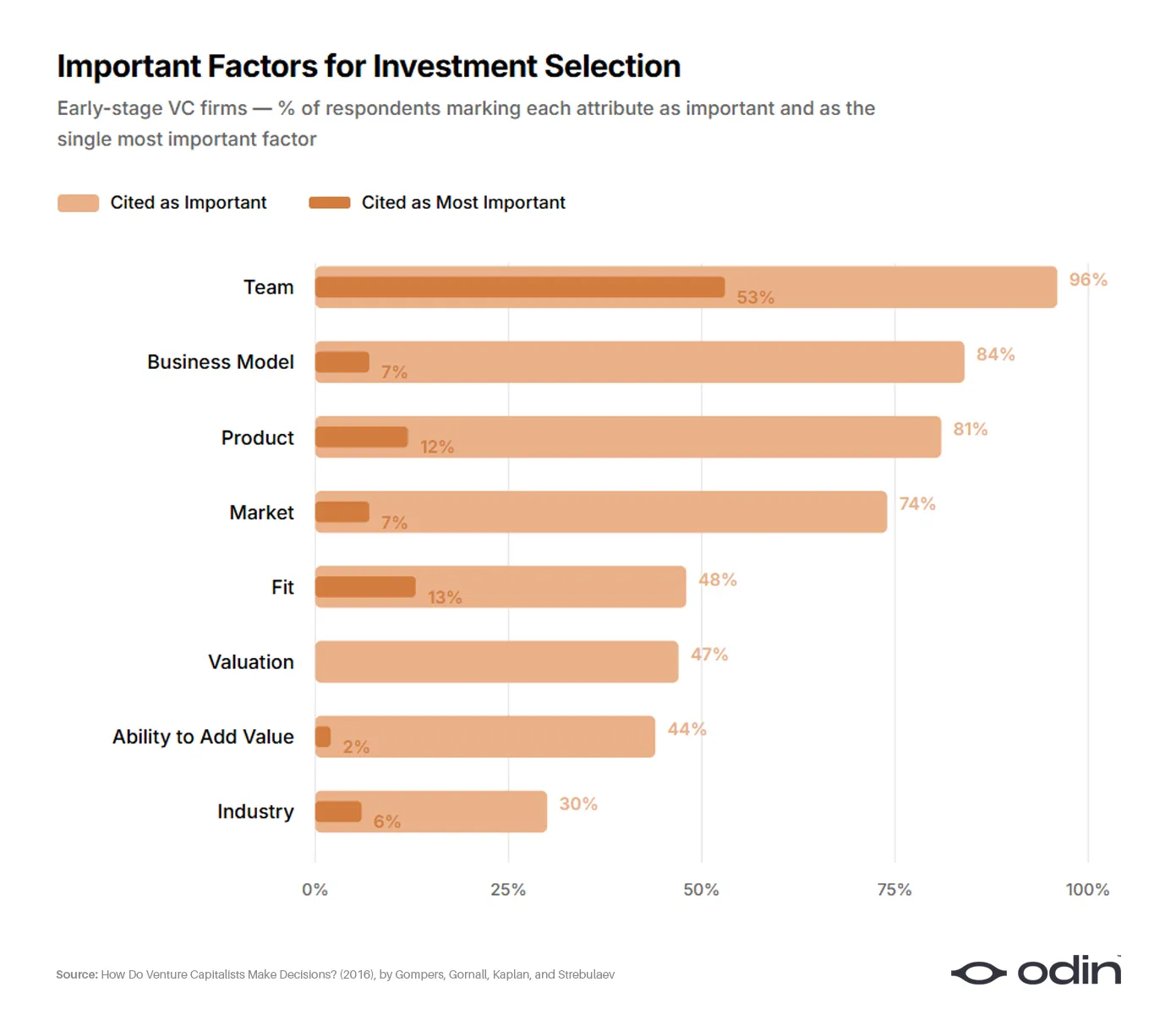

2016年、4人の経済学者(ポール・ゴンパーズ、ウィリアム・ゴーナル、スティーブン・カプラン、イリヤ・ストレブレエフ)が、681社の885名のベンチャーキャピタリストを対象に、彼らの意思決定プロセスについて調査を行いました。この研究は、業界の意思決定に関するこれまでで最も包括的な分析であり、パーキンスやバレンタインの哲学に「終止符を打った」かのように見えました。

初期段階の投資家を対象とした回答では、約53%が「創業者」を取引選択における最重要な単一要因と位置づけていました。一方、ビジネスモデルおよび製品(パーキンスの伝統的関心領域)は約10%、市場および業界(バレンタインの関心領域)は約6%の回答者によって選ばれました。残りは評価額、ファンドとの適合性、投資家自身のバリューアップ能力などに分散していました。

「96%(92%)のVC企業が、チームを重要な要因と認識しており、56%(55%)がチームを成功(または失敗)の最も重要な要因と見なしています。チームはすべてのサブサンプルにおいて最も重要ですが、特に初期段階およびIT分野のVC投資において顕著です。」

——『ベンチャーキャピタリストはいかにして意思決定を行うのか?』、ゴンパーズ、ゴーナル、カプラン、ストレブレエフ

他の調査回答を見ると、9%の投資家が財務指標を一切使用しないと認めています。この割合は初期段階の投資家において17%に上昇します。このような定性判断に大きく依存する業界においては、判断基準や結果追跡方法について深く考えるべきです。

残念ながら、答えは依然として曖昧な約束——「最高の創業者」への投資——にとどまり、それが何を意味し、なぜそうすべきなのかを明確に説明できていません。

「研究結果は、ベンチャーキャピタリストが自らの意思決定プロセスを内省する能力に乏しいことを示唆しています。情報量を大幅に制限した制御実験においてさえ、ベンチャーキャピタリストは自らの意思決定方法について深い理解を持ちません。」

——『洞察の欠如:ベンチャーキャピタリストは本当に自らの意思決定プロセスを理解しているのか?』、アンドリュー・ザハラキスおよびG.デール・マイヤー

したがって、「創業者重視」のベンチャーキャピタル手法は、偏見と学歴主義に侵食された怠惰な思考の蔓延を招いています。これは、業績の低下や頻発する詐欺・不注意によるスキャンダルという形で表れています。

10億ドルの盲点

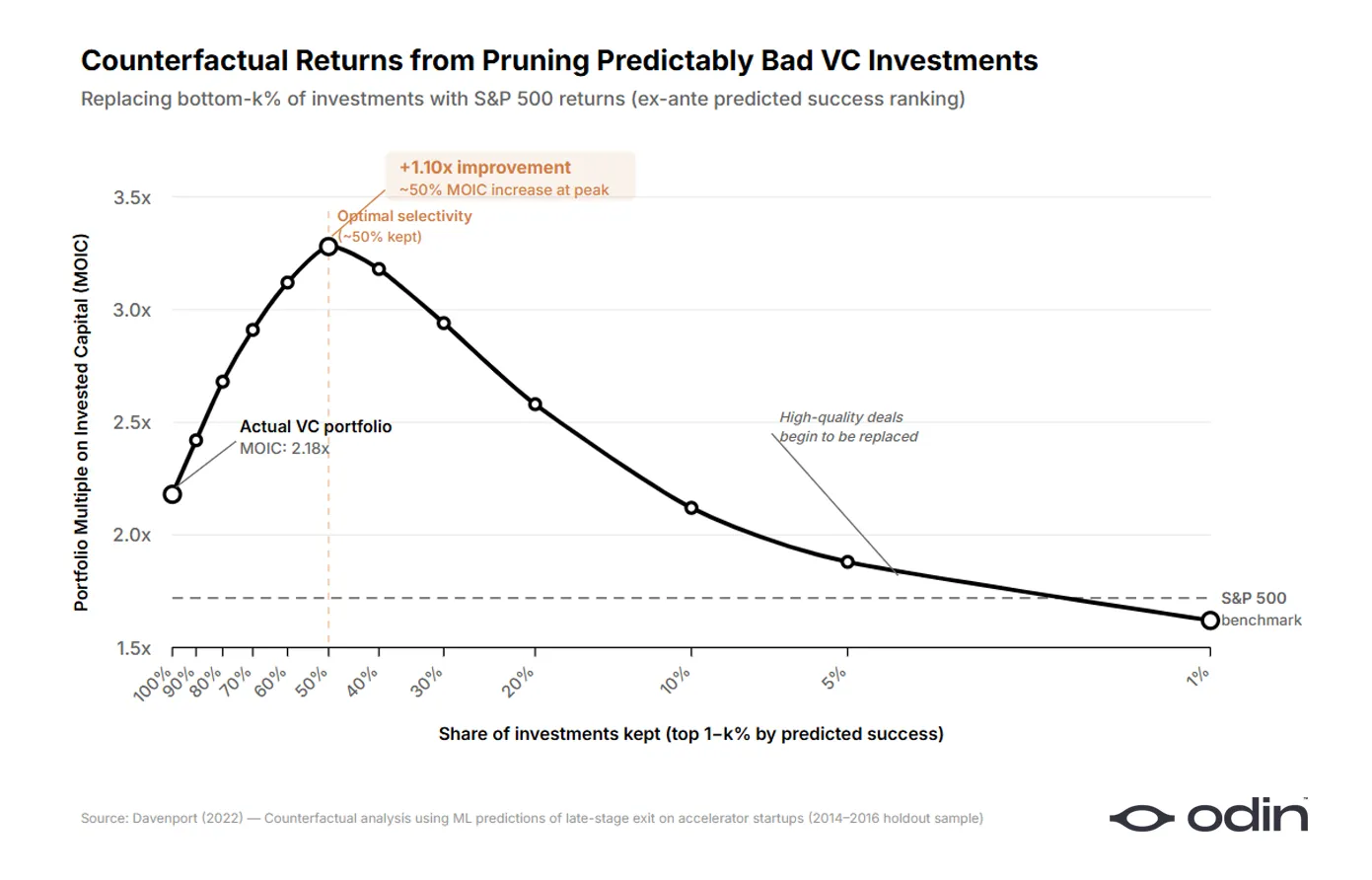

2022年、シカゴ大学ブース・スクール・オブ・ビジネスの経済学者ダイアグ・デイビスポートは、この過度に単純化された姿勢が業界にもたらす損失の金額を算出しました。

デイビスポートは、1万6,000社を超えるスタートアップ企業のデータセットを用いて、90億ドルを超えるコミットメント資本を代表する機械学習モデルを構築しました。彼は、投資家が意思決定を行う際に利用可能な情報のみを用いてモデルを訓練し、次のような問いを立てました。「ベンチャーキャピタリストが実際に行った投資のうち、事前に同一の資金を標準的な公開市場代替商品に投資する方が優れた結果をもたらすと識別できたものはどれだけあるか?」その答えは、およそ半分でした。

最悪の半分の投資を除外し、その資金を公開市場の代替商品に再配分することで、デイビスポートは、サンプル内のベンチャーキャピタルのリターンが7〜41パーセントポイント向上した可能性があると結論付けました。彼が扱ったデータでは、これは9億ドルを超える回避可能損失に相当します。悪い投資のコストは、外部の代替選択肢との差額で表され、約1,000ベーシスポイント(BP)に達します。

デイビスポートは、2つの並列アルゴリズムを訓練しました。1つはどのスタートアップが最良の投資先となるかを予測し、もう1つはどのスタートアップが最悪の投資先となるかを予測するものです。各モデルが依拠する信号を比較すると、奇妙なパターンが浮かび上がりました。良い結果に基づいて構築されたアルゴリズムは製品の特徴に依拠していましたが、悪い結果に基づいて構築されたアルゴリズムは、創業者の背景に強く依拠していました。投資家が良い判断を下すときは、アイデアに細かく注目しています。一方、悪い判断を下すときは、チームに細かく注目しているようです。

過剰な重み付けを検証するため、デイビスポートは創業者の教育歴データのみを用いた別のモデルを構築し、次のような問いを立てました。「完全なモデルにおいて同程度の将来性が見込まれる2社が、教育歴のみを用いたモデルでの成績により、異なる投資結果を受けることはあるか?」モデルは、投資家が教育歴を系統的に過大評価しており、特にその後の業績が最も悪かったスタートアップにおいて、この傾向が最も顕著であることを示しています。

「投資家は、創業者重視の世界観が正しいと確信しているようです。これにより、予測力のある特徴を見過ごすようになり、注意を払わず、学習もしないフィードバックループが持続しています。これはハンナら(2014年)が提示したモデルおよび証拠と一致しています。」

——『予測可能な悪い投資:ベンチャーキャピタリストからの証拠』、ダイアグ・デイビスポート

デイビスポートの論文は、投資家が表面的な創業者属性を過度に重視することで、予測可能な悪い投資(見落としミス)および予測可能な機会の逸失(見落としミス)が生じることを示す、同様の結論に至る研究の増加の一環です。

これには構造的な説明があります。ベンチャーキャピタルにおける「成功」は、遠い将来の出口よりも、漸進的な資金調達によって測定されることが容易であり、投資判断が単純なチェックリスト作業になってしまうと、資金調達の摩擦は低下します。

業界はある時点で、資金調達能力そのものが理想的な創業者の特徴であると自分自身を納得させました。この論理は自己循環的になりました。投資家は、次のラウンドの資金調達が最も確実な創業者像にパターンマッチするようになり、そのような創業者像がより容易に資金を得られるようになることで、パターンは強化されました。その結果、リターンの質は全体的に低下し、一方で資金の流動速度(および手数料収入)は加速しました。

この循環は、経済学者ダニエル・カーネマンによって説明されています。彼は、複雑な専門家であっても、単純で一貫性のある考えが適切なインセンティブと一致すれば、それに誘惑されると述べています。たとえそれが明らかに悪い結果を生んでもです。

「私たちの失敗に関する統計的証拠は、特定の候補者に対する判断への自信を揺るがすべきでしたが、そうはなりませんでした。また、予測を控えめにするよう促すべきでしたが、そうもなりませんでした。私たちは一般論として、自分の予測はほとんどランダムな推測と変わらないほど正確でないことを知っていますが、それでも個別の予測が有効であるかのように感じ、行動し続けます。」

——『目を離すな!自信の危険性』、ダニエル・カーネマン

優れた投資家のパラドックス

これは興味深い謎を生み出します。データは、創業者属性への過度な重み付けが、特に業績が最も悪い取引において、より劣った投資判断を招くことを示しています。にもかかわらず、業界で最も成功しているいくつかの企業は、最も積極的に「創業者重視」を採用しています。

ファウンダーズ・ファンドは、20年にわたり、他者がまだ賛同しないような非典型的な人物を支援してきました。ピーター・ティールは、大学学位を持たない若手起業家を対象としたティール・フェローシップを創設し、信じ難いほどの成功事例を生み出しました。

Y Combinatorは、優れた創業者を識別することを前提として20年間にわたって運営されてきました。実際、このプログラムは、投資家に代替的なシグナル源を提供することで、ベンチャーキャピタルにおける学歴主義を軽減することが実証されています。

もし「創業者重視」の思考が単なるシステム的な病理であるなら、この考え方を最も徹底的に実践する企業が最も悪いパフォーマンスを記録すべきです。ところが実際には、彼らが最も優れたパフォーマンスを記録しています。

答えは実は非常にシンプルです。優れた投資家が「創業者重視」と言うとき、その意味は業界全体の表面的な解釈よりもはるかに複雑なのです。

偉人神話の誤謬

創業者の成功を予測可能な属性のリストに単純化しようとする願望は、現代版の「偉人理論」の表れです。すなわち、歴史は天賦の才を持つ卓越した個人によって形成されると信じ、成功そのものがこれらの資質を鍛えるという事実を無視しています。

「業績記録が堅調な成功企業?そのリーダーは、先見性があり、カリスマ性があり、強いコミュニケーション能力を持っているように見える。低迷に直面している企業?同じリーダーが、ためらいがちで、誤導的、あるいは傲慢にさえ見える。」

——『ハロー効果』、フィル・ローゼンツワイグ

例えば、イーロン・マスクのような実業家は、彼の多分野にわたる驚異的な流暢さ、規律性、そして確信といった物語を通じて、投資家がハードテック系創業者に求める期待を形成しています。そのため、投資家は初めて出会う創業者に対しても、そうした資質を探そうとするのですが、実はマスク自身が時間とともにこれらの資質を身につけたことを意識しておらず、他の人々が同様の成長を遂げる機会を奪っているのです。

また、ティールがハーバード大学を中退したマーク・ザッカーバーグに投資した例も考えてみましょう。今日では、これはティールが早期に優れた創業者を識別する能力があったという例としてしばしば引用されます。しかし、当時の記録によれば、ティールはフェイスブックそのもの、初期の牽引力、そしてザッカーバーグがオンライン上のアイデンティティという問題を特定の方法で捉えた点に惹かれていたことがわかります。

もしザッカーバーグが花の宅配サービスを立ち上げていたら、ティールは彼のどこに魅力を見出したでしょうか?想像しにくいでしょう。大学のソーシャルネットワークがどのように機能すべきかという考え、およびザッカーバーグがすでにそれを具現化した特定の形こそが、ティールが探していた「魔法」だったのです。

実際、アンドリュー・ロス・ソーキンのDealBookカンファレンスで、ピーター・ティールが創業者をどう評価するかと問われた際、彼の回答はフェイスブックの例と一致しています。

「私は、アイデア、事業戦略、技術を、人からあまり切り離しません。これらはすべて、ある種の複雑なパッケージトランザクションなのです。」

——ピーター・ティール、ファウンダーズ・ファンド共同創設者

彼は、創業者が取り組んでいるアイデアの質を評価せずに、創業者そのものの質を評価することはできないと述べています。また、創業者がそのアイデアをいかに形作ったかを理解せずに、アイデアそのものを評価することもできません。両者は不可分なのです。

解決に値する問題

学術界でも、これと補完的な主張が展開されています。2022年に『Journal of Business Venturing Design』に掲載された論文で、ストックホルム経済学院およびミラノ工科大学のマティア・ビアンキとロベルト・ベルガンティは、起業活動がこれまで体系的に「問題解決」活動と誤解されてきたが、実際には主に「問題発見」活動であると主張しています。

彼らの枠組みでは、創業者が行う最も創造的な行為は、「解決に値する問題」を特定・定義することです。ピッチデック、市場参入計画、製品ロードマップなど、その他すべての要素は、この初期の定義の質から派生します。

「問題発見を単なる発見ではなく、デザイン行為として捉えることで、デザイン実践の潜在的影響範囲が広がります——創造的に解決策を生み出すことから、創造的に問題そのものを生み出すことにまで及ぶのです。問題を推測的に再定義することは、革新的なイノベーションのもう一つの梃子であり、非常識な問題の表現は、予期せぬ解決の道を開くことができます。」——ビアンキおよびベルガンティ、『解決に値する問題のデザイナーとしての起業家』

この枠組みが正しければ、「騎手とサラブレッドのどちらを重視するか」という二分法そのものが誤りです。創業者を評価するには、彼らが取り組もうとする問題、およびその問題を理解するために用いる特定のフレームワークを見る必要があります。アイデアもまた、孤立して評価すべきではありません。なぜなら、それは創業者が10年後の世界の姿について抱く信念の物質的表現だからです。両者は互いに解釈し合い、それらを分離して評価しようとする投資家は、どちらも正しく評価できていないと断定できます。

「その実りによって、彼らを知る」

スパーク・キャピタルのナビル・ハイアットは、この統合的なアプローチを巧みに表現しています。彼が「真の実行者」と「単に多くの条件を満たしているように見える創業者」とを区別する方法を問われたとき、その答えは意外なほど直接的でした。

「我々が、巧みなセールストークをする詐欺師と、真の実行者を区別する方法は、彼らが実際に手にしているものを見るということです。私は、製品を見て、あるいはウェブサイトを使ってみて、『この人物に1,500万ドルの小切手を渡すべきだ』と判断したことは一度もありません。製品を見て、その製品を通じて製品の背後にいる人物を理解するのです。」

——ナビル・ハイアット、スパーク・キャピタル・ジェネラル・パートナー

製品は創業者の野心の体現であり、彼らの判断力、優先順位、そして彼らが選んだ問題を深く反映しています。

「私は創業者に投資する」と言いながら、製品を丁寧に検討しない投資家は、表面的なパターンに投資しているか、あるいは魅力や人柄に投資しているに過ぎません。これらは、予測可能な悪い投資を確実に生み出す習慣です。

サム・アルトマンは、2016年にキース・ラボワーズが主催するコスラ・ベンチャーズ・サミットで、申請書のスクリーニングに用いるヒューリスティクスについて語る際、やや異なる言葉で同じ考えを表明しました。

「我々が最も識別が難しいと感じる特徴は、決意です。その中間に、我々が注目するいくつかのテーマがあります。ビジョンの明確さ、コミュニケーション能力、そしてアイデアの『自明でない』素晴らしさです。これらについては、我々は非常に慎重に検討します。これらは常に正確に判断できるわけではありませんが、通常はかなり多くのデータを得ることができ、決意ほど判断が難しいわけではありません。」

——サム・アルトマン、Y Combinator元CEO

彼が言ったのは「創業者の素晴らしさ」ではなく、「アイデアの素晴らしさ」であり、しかも「自明でない」と限定しています。これは、創業者が新規の問題を選択したことを意味します。また、「ビジョンの明確さ」という表現は、彼らがその問題をいかに認識し、いかに表現するかを観察すべきであることを示しています。もちろん、そのプロセスに投入される「決意」もまた重要です。

ビアンキとベルガンティの言葉で言えば、彼が言及しているのは、「解決に値する問題のデザイナーとしての起業家」です。

一滴の水に、大海を見る

投資家が「人を投資する」と言うとき、それは2つの意味を持つことがあります。

1つ目の意味は、出自、経歴、カリスマ性、過去の資金調達成功といった属性が、創業者が時間を費やす対象よりも、より多くの情報を伝えると信じていることです。本質的には、創業者を積み重ねてランキングできる代替可能な商品と見なしています。これは、デイビスポートのデータが最も直接的に反証するバージョンです。

2つ目の、より稀少な意味は、評価対象が「人」と「アイデア」の独特な錬金術的混合体であると信じていることです。投資家の仕事は、問題の選択、解決策の形態、チームの性格という全体像を構成することです。こうして初めて、目の前の機会を完全に把握できるのです。

これら2つは、同じ語彙を使うため、簡単に混同されがちです。どちらも「人を支援する」「人間の可能性を称賛する」という言葉で表現されます。前者は怠惰であり、業界の規範によって十分に報われています。後者は困難であり、しばしば誤解されますが、明らかに、より高品質な投資へとつながる道です。

主張したいのは、投資家が定性的なチーム分析を放棄してパーキンスやバレンタインの方法に戻るべきだということではありません。結論は単に、チームは、彼らが何をしているかという文脈から切り離しては有効に評価できないということ、そしてそれを試みようとすることが、投資家が問題のあるパターンマッチングに陥る原因であるということです。

だからこそ、起業の原子単位は、創業者でもなければアイデアでもなく、両者の統一体なのです。ベンチャーキャピタリストは、両方を同時に見て、それを単一の実体として評価するために、十分に距離を取って立つ必要があります。

古くからの問い「騎手か、それともサラブレッドか?」にこだわる代わりに、投資家の仕事は、ケンタウロス(半人半馬)を識別することなのです。

注:2009年の論文は、IPO時に経営チームやコア製品が交代した企業の割合を分析することで、企業評価においてアイデアに焦点を当てるべきであるという実証的根拠を提供しました。ただし、これはVCが上場前に新規幹部を導入する時期をカバーしており、現在では関連性が薄くなっているようです。

Odinがスマートフォンであなたのベンチャーキャピタル会社を運営します。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News