交易虚拟货币,需要纳税么?

TechFlow Selected 深潮精选

交易虚拟货币,需要纳税么?

纳税义务的复杂性不仅源于政策的不确定性,更与投资者对合规性的认知紧密相关。

撰文:黄文颖

在数字经济的浪潮中,虚拟货币交易已风靡全球,成为投资者追逐财富的新热土。在这场数字淘金热中,中国对虚拟货币的法律定位模糊、交易监管严格,使得税务问题变得更加复杂。了解相关义务不仅关乎法律合规风险,还可能直接影响投资决策与收益。本文将聚焦个人虚拟货币交易,探讨在中国现有法规框架下,Web3 合规纳税的可能性与路径,为构建健康可持续的 Web3 生态提供参考。

虚拟货币是什么?

如要理清虚拟货币是否要纳税,首先需要了解虚拟货币是什么,以及是否允许买卖。

加密货币是以数字或虚拟方式存在并使用加密技术来保护交易的任何形式的货币。加密货币没有中央发行或监管机构,而是使用去中心化系统来记录交易并发行新单位。

目前来看,根据中国人民银行等五部委《关于防范比特币风险的通知》(银发[2013]289 号)(下称「289 号文」)、中国人民银行等七部委于 2017 年 9 月 4 日发布的《关于防范代币发行融资风险的公告》(下称「94 公告」)和中国人民银行等十部委于 2021 年 9 月 24 日发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》(下称「924 通知」)中,将虚拟货币定义为不具有法偿性与强制性等货币属性,不具有与货币等同的法律地位,不能也不应作为货币在市场上流通使用。但是以上通知均没有否认虚拟货币享有的财产属性和商品属性。

并且,在 289 号文中提到「比特币交易作为一种互联网上的商品买卖行为,普通民众在自担风险的前提下拥有参与的自由」,以及 924 通知中提到「参与虚拟货币投资交易活动存在法律风险。任何法人、非法人组织和自然人投资虚拟货币及相关衍生品,违背公序良俗的,相关民事法律行为无效,由此引发的损失由其自行承担」。由此可见,在中国现行制度下,公民是享有买卖虚拟货币的权力的。

那么,既然虚拟货币可以作为个人财产或者商品进行买卖,此行为需要纳税么?

是否需要纳税?

本文仅讨论最基础的个人虚拟货币交易,暂不考虑空投、DeFi 收益、代币质押等其他情况。是否需要纳税这个问题,我们可以从几个方面来考虑。

从国家角度出发,虚拟货币交易不属于鼓励发展的行业,因此没有相应的税收优惠减免措施。此外,在目前的政策和经济环境下,国家也不会放弃对这一潜在税源的征收。

从监管的角度来看,首先向个人征税是属于个税的范畴。根据《中华人民共和国个人所得税法》的规定,以下各项个人所得,应当缴纳个人所得税。

从征税的角度来看,个人交易虚拟货币的目的是为了获取收益,那么与之更贴切的类别可能是利息、股息、红利所得或者财产转让所得。但是持有虚拟货币,其经济结构中没有一个可创造收益的主体或者对占用资金有可预期的利益返还。所以从持有目的和资产性质上来说更符合财产转让所得。

从法律层面来看,截至目前中国尚未出台专门针对虚拟货币的税收法律或法规。中国的虚拟货币税收政策主要依赖现有税法解释和地方税务机关的实践。

除了上文提到的《中华人民共和国个人所得税法》,现行的《国家税务总局关于个人通过网络买卖虚拟货币取得收入征收个人所得税问题的批复》(国税函〔2008〕818 号)中提到「个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,属于个人所得税应税所得,应按照」财产转让所得「项目计算缴纳个人所得税」。虽然该批复发布在比特币诞生之前,但区块链虚拟货币与游戏虚拟货币在法理上并无二致,所以也应参照财产转让所得缴纳个人所得税。

税额应该如何计算?

税法规定:财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。适用比例税率,税率为 20%。

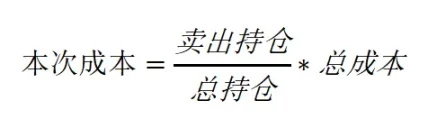

在实务案例中,转让收入一般较易确认,而如何确认财产原值(购入成本)则成为计算应纳税额的关键。

在以人民币购入某种虚拟货币后持有并卖出兑换回人民币的情况下,以卖出价为收入、买入价为成本。

应纳税额为=(收入 - 成本)*20%

但由于区块连的特性和投资者的交易习惯,期间用户很可能前后进行过多次买入和币 - 币交易,后将一部分资金兑换回人民币时可能无法准确追溯归属于哪一笔买入资金。在此种情况下,参照其他资产通常采用的核算方法,可考虑采用比例分配法进行核算:

应纳税额为=(收入 - 本次成本)*20%

如纳税人实在无法提供成本核算依据,税务局可通过评估机构进行估值或者核定征收。

为此,投资者应妥善保留购买凭证以及出售时的资产快照(snapshot),以便准确核算成本并申报纳税。

如何合理规划纳税?

Web3 行业作为一个新兴的数字经济领域,其独特的运营模式和跨境特征为纳税规划提供了广阔的空间。通过合理规划,比如选择低税率或税收优惠的司法地区、区分收入类型以优化税务处理、优化资产的的结构设计、争取税收减免和延期工具等手段,行业参与者能够在合规的前提下有效减少税负。

值得注意的是,在现行中国个人所得税制度下,投资收益和亏损的处理方式取决于具体的投资类型和税务规定。对于大多数投资,包括虚拟币交易,税务机关通常按每笔单独计算税款,而不是按年度净收益或净亏损结算(有别于个税综合所得按年度汇算)。这意味着,年度内不同交易的亏损通常不能用于抵消其他交易的收益(有别于公司、基金及美国税局 IRS 的规定)。

在此框架下,个人投资者也可通过合理调整资产性质和申报方式来优化纳税方案。例如:在市场顶部兑换部分稳定币后持有,在市场底部将稳定币兑换为法币,这允许投资者合理推迟缴纳部分税收。

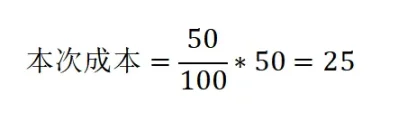

情况 1:购入某虚拟货币 A 成本为 50 元,上涨至 100 元后马上卖出 50 元兑换为法币,之后市场下跌持有的 A 变成 20 元。需要纳税的金额为:

应纳税额为=(50-25)*20%=5

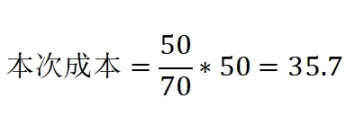

情况 2:购入某虚拟货币 A 成本为 50 元,上涨至 100 元后兑换 50 元稳定币。市场下跌后持有的 A 变成 20 元,总资产变成 70 元。此时卖出 50 元稳定币兑换为法币,需要纳税的金额为:

应纳税额为=(50-35.7)*20%=2.86

以上两种情况,最后都出售兑换了 50 元法币,并持有 20 元 A,但是在牛市兑换法币需缴纳 5 元个税、在熊市兑换法币仅需缴纳 2.86 元个税。从合法纳税角度来说,这与大家直觉上「牛市要出金」的理念相违背。

需要注意的是,本假设是建立在税局允许使用比例分配法对税基进行核算的前提下。

不申报有何风险?

有一句很火的话叫做「税务局比你自己更了解你」。这句话虽带有一定的夸张成分,但也反映了现代税收征管系统的大数据技术、多部门信息共享、电子化税务系统和智能风险监控等手段的综合应用。尤其是中国「金税三期」系统上线后,其强大的数据采集和分析能力,能从多个维度还原你的经济活动。

如逃避缴纳税款,被税局稽查后将会责令补缴,并且按日加收万分之五的滞纳金,同时可处税款百分之五十以上五倍以下的罚款,情节严重的还需承担刑事责任。

曼昆律师总结

在 Web3 时代,合规申报纳税越来越重要。尽管区块链、加密货币和去中心化金融(DeFi)带来了新的经济模式和技术创新,合规纳税仍是不可忽视的法律义务。

Web3 从业者和用户必须关注税务政策,主动记录交易并保留交易证明,在关键节点对资产进行快照(snapshot),在法律允许的范围内合理筹划纳税,以避免因不合规带来的法律风险。

纳税义务的复杂性不仅源于政策的不确定性,更与投资者对合规性的认知紧密相关。未来,随着监管框架的逐步完善,这一领域的规则或将更加明朗,但在此之前,保持警惕、主动适应变化,将是投资者在 Web3 领域保障自身利益的关键。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News