VC 资产泡沫史:为什么每个新币看上去都要归零?

TechFlow Selected 深潮精选

VC 资产泡沫史:为什么每个新币看上去都要归零?

风投机构与创始人之间的错位正在推动创始人转向其他融资渠道。

作者:0xLouisT

编译:深潮TechFlow

山寨币正在持续失血——为什么?是因为高FDV,还是CEX的上市策略?难道Binance和Coinbase应该直接用TWAP(时间加权平均价格)将其资金投入到新山寨币中? 真正的罪魁祸首并不新鲜——这一切都可以追溯到2021年的加密风投泡沫。

在本文中,我将剖析我们如何走到今天这一步。在接下来的文章中,我会探讨这种现象对项目、流动市场的影响,未来可能的趋势,并为当前环境下创业者提供一些建议。

ICO狂潮(2017-2018)

加密行业本质上是一个高度流动性的行业——项目可以随时发行代币,这些代币可以代表任何事物,不论其处于何种阶段。在2017年之前,大多数交易活动都发生在公开市场,任何人都可以通过中心化交易所直接购买代币。

然后,ICO(首次代币发行)泡沫到来了:一个疯狂投机的时代,很快被骗子所利用。它的结局和所有泡沫一样:诉讼、欺诈以及监管打击。美国证券交易委员会(SEC)介入,使得ICO几乎成为非法行为。为了避免美国的司法系统,创始人不得不寻找其他方式来筹集资金。

风投狂潮(2021-2022)

随着散户被迫退出,创始人转向了机构投资者。从2018年到2020年,加密风投领域逐渐发展壮大——一些公司是纯粹的风投机构,另一些则是对冲基金,将其资产管理规模(AUM)的一小部分分配给风投押注。在当时,投资山寨币是一种逆向操作——许多人认为这些代币最终会归零。

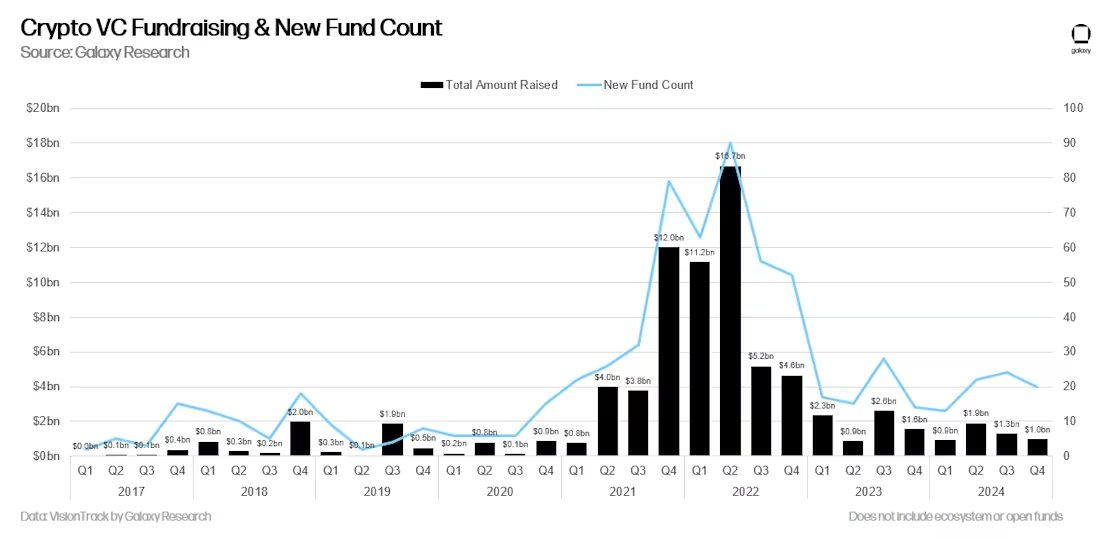

然后,2021年来了。牛市让风投的投资组合(至少在账面上)迅速飙升。到4月,许多基金的回报已经达到了20倍甚至100倍。加密风投突然看起来像是“印钞机”。有限合伙人(LPs)蜂拥而至,渴望搭上下一波浪潮。风投机构纷纷募集新基金,其规模是之前的10倍,甚至100倍,他们确信能够复制这些惊人的收益。

来源:Galaxy Research

此外,还有一些心理学上的原因解释了为何风投对LPs如此具有吸引力,我在之前的一篇文章中对此进行了详细分析:加密领域风投多于流动资金的真正原因

宿醉期(2022-2024):加密风投的困境与转型

然后,2022年接踵而至:Luna崩盘、3AC(三箭资本)破产、FTX倒闭——数十亿美元的账面收益在一夜之间化为乌有。

与普遍的看法相反,大多数风投并未在市场高点套现。他们和其他人一样,一同经历了市场崩溃的下跌过程。而如今,他们面临着两大难题:

-

失望的有限合伙人(LPs):曾经为100倍回报欢呼的LP们,现在却要求尽快退出,给基金施加压力,迫使他们提前降低风险并锁定收益。

-

过多的资金:市场上有大量未动用的风投资金(dry powder),但优质项目却供不应求。许多基金为了满足投资门槛并为下一轮融资铺路,选择将资金投入经济上不合理的项目,而不是将资本返还给LPs。

如今,大多数加密风投陷入了困境:无法募集新基金,手中持有的是一堆注定会按照“高FDV归零”剧本发展的低质量项目。在LP的压力下,这些风投从长期愿景的支持者转变为短期退出的追逐者。他们频繁抛售由风投支持的大型代币(如替代L1、L2和基础设施代币),而这些代币的高估值正是他们自己人为推高的。

换句话说,加密风投的激励机制和时间框架发生了显著变化:

-

2020年:风投是逆向思维者,资金短缺,专注于长期发展。

-

2024年:风投变得拥挤、资金过剩,且更加短视。

我认为,2021-2023年的风投基金表现将大多低于预期。风投的回报遵循幂律分布(power-law distribution),少数赢家弥补多数失败者。但由于被迫提前抛售,这种模式会被打破,导致整体表现减弱。

如果你想了解更多关于风投回报的平均数据,我之前写过一篇相关的文章。

不难理解为何越来越多的创始人和社区对风投持怀疑态度。风投的激励机制和时间表与创始人的目标不一致,这种错位正在推动以下趋势的转变:

-

社区驱动的融资:项目更倾向于通过社区力量筹集资金,而非依赖风投。

-

长期支持的流动资金:相比风投,流动性资金正逐渐成为长期支持代币的主力。

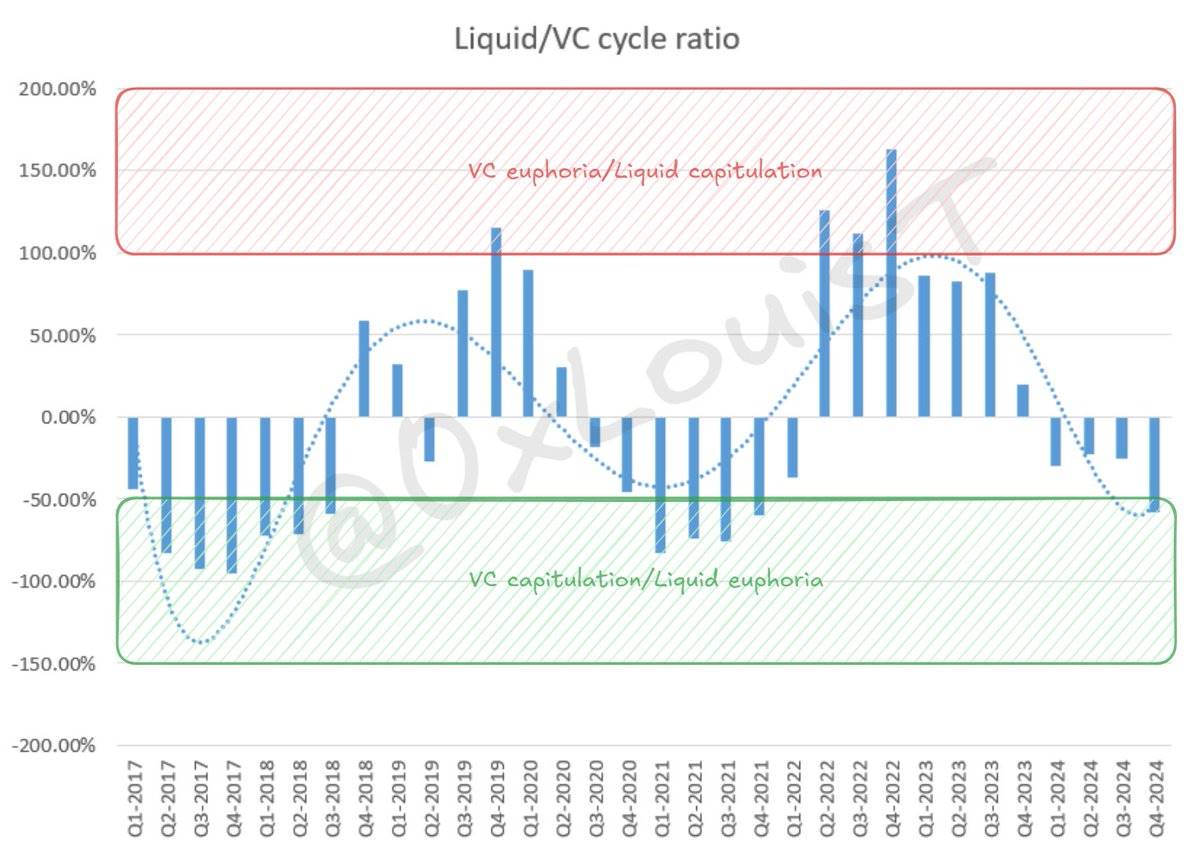

评估流动性/风投周期

追踪风投资金与流动市场之间的资本流动至关重要。我使用一个指标来评估风投市场的状态。虽然它并不完美,但非常有参考价值。

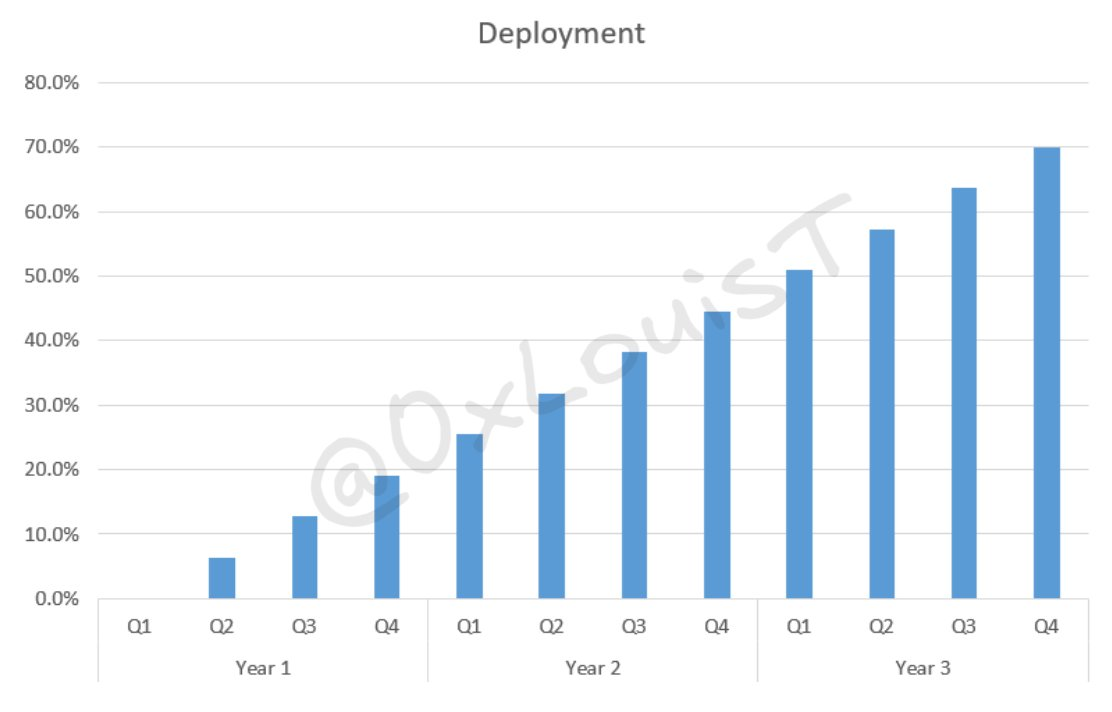

我假设风投会在三年内线性部署其70%的资金——这似乎是大多数风投的趋势。

VC 3y线性部署可视化

基于@glxyresearch提供的风投筹资数据,我应用加权总和模型,结合16个季度的部署率来估算系统中剩余的未动用资金(dry powder)。在2022年第四季度,约有480亿美元的风投资金尚未部署。然而,随着新一轮筹资停滞,这一数字至少已经减半,并且仍在继续下降。

VC未启动资金可视化图表

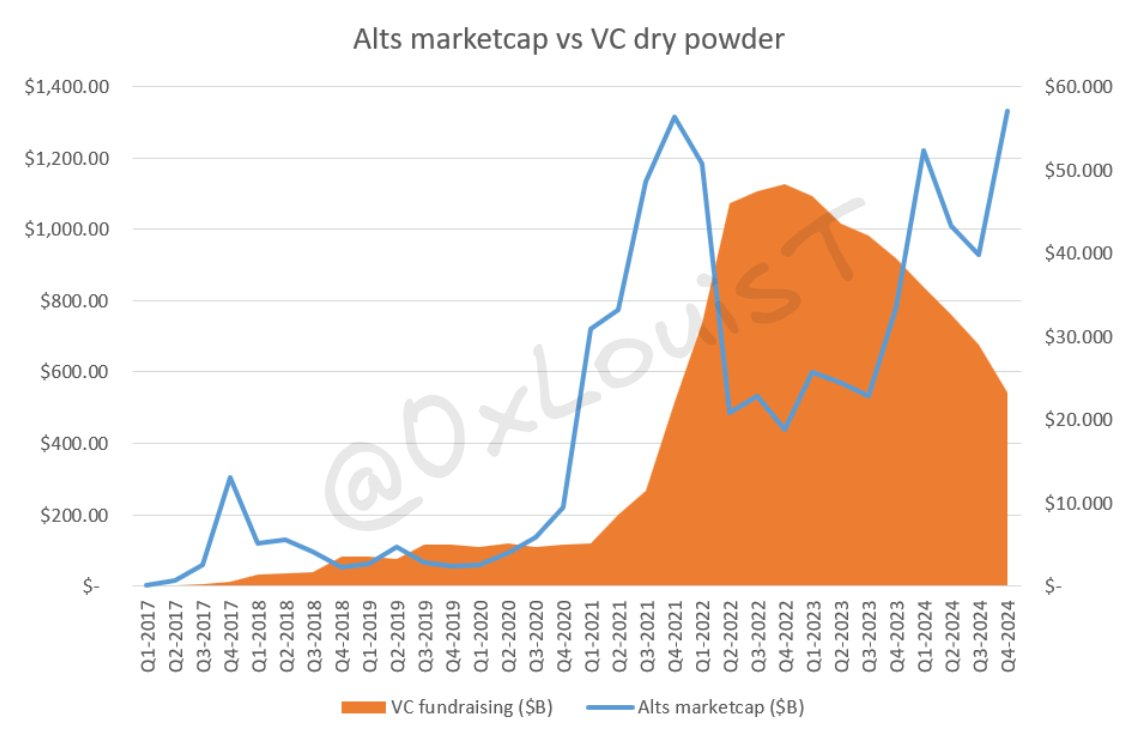

接下来,我将每季度剩余的风投资金与TOTAL2(加密市场总市值剔除比特币的部分)进行比较。由于风投通常投资于山寨币,TOTAL2是最好的代理指标。如果风投资金相对于TOTAL2过多,市场将无法吸收未来的代币生成事件(TGE)。对这些数据进行归一化后,可以揭示流动性/风投比率的周期性特征。

加密风投与流动市场:周期性规律与未来展望

通常,处于“风投狂热”(VC euphoria)区间时,流动市场的风险调整后回报往往优于风投。而“风投投降”(VC capitulation)区间则更为复杂——它可能意味着风投正在放弃,也可能表明流动市场出现过热。

和所有市场一样,加密风投与流动市场遵循周期性规律。2021/2022年积累的过剩资本正在迅速消耗殆尽,这使得创始人筹资变得更加困难。与此同时,资金枯竭的风投机构在交易和条款上变得更加挑剔。

我将在此停笔,而下一篇文章将深入探讨这一现象对流动市场的影响。

总结

-

近年来的风投基金表现低迷,风投机构正转向短期抛售,以向LPs返还资本。许多知名的加密风投机构可能无法在未来几年存活下来。

-

风投机构与创始人之间的错位正在推动创始人转向其他融资渠道。

-

风投资本的过度供应导致了不合理的资源分配,我将在后续的文章中对此进行详细分析。

未完待续...

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News