Robinhood 的核心用户群体主要集中在千禧一代和 Z 世代,这一人群恰好是加密货币最活跃的参与者。

撰文:RockFlow

划重点

-

Robinhood 的加密业务崛起,源于公司多年积累的三大优势:从零佣金模式建立的庞大年轻用户基础、产品创新背后的基建基础和技术实力,以及在 Meme 股热潮时期培养的用户投资习惯。

-

近几份季度财报表明,Robinhood 的 2024 年股价大涨离不开加密业务超预期复苏。尤其是 2024 年第三季度加密收入同比暴增 165% 至 6100 万美元,与期权交易一起成为公司收入增长的双引擎。

-

展望未来,Robinhood 在欧盟和英国市场的布局,加上其核心用户群(千禧一代和 Z 世代)是加密货币最活跃的参与者,以及特朗普新政的监管放松倾向和加密潜在利好,都将为其加密业务带来可观增长空间。

在加密市场 24 小时不眠的交易狂潮中,有一个名字正在被越来越多的投资者提起——Robinhood。这个由两位斯坦福学生创立的金融科技平台,不仅用零佣金模式撬动了传统华尔街,更在加密领域开创出一片新天地。

当 Baiju Bhatt 和 Vlad Tenev 在经历 75 次融资失败后依然坚持梦想时,他们可能未曾想到,Robinhood 终将成为连接传统金融与数字资产的关键桥梁。

RockFlow 此前文章已经对 Robinhood 过往发展史、GME 事件及订单流支付(PFOF)等进行过详细介绍——Robinhood: 没有免费的午餐,只有永远的韭菜(点击即可查看)。

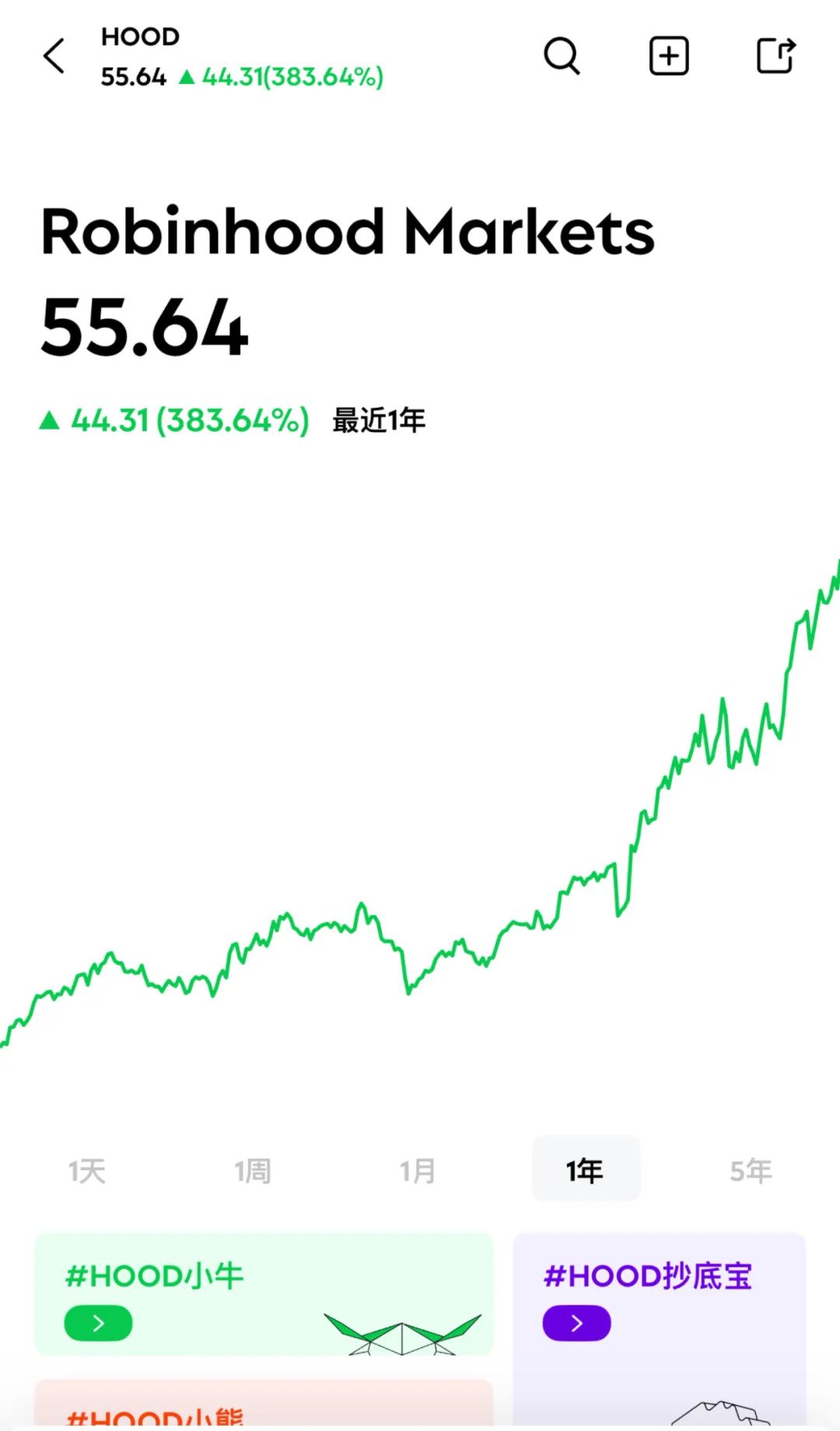

本文中,RockFlow 投研团队将深入它加密业务的核心,探索过去一年其股价大涨 383% 的原因,细致分析其当前投资价值和未来的看涨催化剂。

1. 三波增长浪潮,为加密崛起埋下伏笔

Robinhood 的加密业务超预期发展并非偶然。三波革命性浪潮逐步构建起强大的用户基础和产品创新能力,为其后来在加密业务的腾飞奠定了坚实基础。

Robinhood 最初以零佣金模式切入市场,打破了传统券商 8-10 美元的佣金壁垒。通过取消最低入金要求和支持碎股交易,成功吸引了大量年轻用户,建立起用户对平台的初始信任。这为日后拓展加密等创新业务积累了宝贵的用户基础。

在第二波增长中,Robinhood 展现出卓越的产品创新能力。通过将游戏化元素融入交易体验,打造简洁直观的界面设计,配合有吸引力的股票奖励机制,平台实现了惊人增长。这一时期的交易量达到 E-Trade 的 9 倍,期权合约交易量更是达到嘉信理财的 88 倍,证明了其强大的技术实力和产品运营能力。这些能力后来被成功运用到加密交易产品的开发中。

第三波增长浪潮,Robinhood 在 Meme 股和加密货币狂潮中扮演了核心角色。平台成为 GameStop、AMC 等热门股票以及狗狗币等加密货币交易的主战场,2021 年 1 月创造了单月新开户数超过所有其他券商总和的纪录。这一时期不仅带来大量活跃用户,更重要的是培养了用户对新兴资产类别的投资习惯。

Robinhood 三次用户增长的革命性浪潮不仅改变了券商行业格局,更重塑了整个投资文化。在其影响下,散户力量崛起,占据全部交易量的 20%。年轻一代开始将投资视为生活方式的一部分,这种观念转变为加密货币等创新金融产品的普及创造了有利环境。

这些积累的优势——庞大的用户基础、强大的技术能力、成熟的运营经验以及对投资文化的深远影响,共同构成了 Robinhood 在加密领域取得成功的基石。

2. 加密收入持续暴涨,带动 Robinhood 股价翻倍

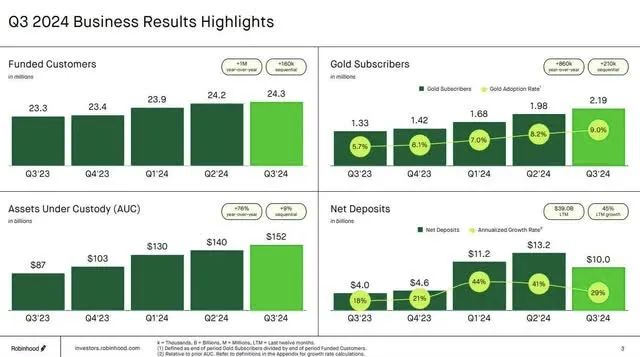

伴随 2023 年以来加密市场的逐步回暖,Robinhood 同样受益其中。在其近几份季度财报中,加密收入占比逐步增大。下图是 Robinhood 过去 9 个季度的收入情况,其中期权收入和加密收入的增幅尤其引人注目:

以最近发布的 2024 年第三季度财报为例,加密收入同比暴增 165% 至 6100 万美元,展现出惊人的增长势头。这一成绩不仅印证了公司在加密领域的战略眼光,更彰显了其在业务扩张过程中的卓越执行力。

Robinhood 收入主要来自三大板块:交易收入、净利息收入和其他收入。其中,交易收入同比大增 72% 达到 3.19 亿美元,而加密业务以 165% 的同比增速成为最耀眼的板块之一。这一成绩与期权交易收入(2.02 亿美元)一起,构成了公司收入增长的双引擎。

在快速发展的同时,Robinhood 并未忽视业务的稳健性。净利息收入同比增长 9% 至 2.74 亿美元,为公司提供了稳定的现金流。而 Gold 订阅等创新服务推动其他收入增长 42% 至 4400 万美元,220 万的高级用户群体证明了用户对平台服务的认可。

此外,平台连续第三个季度实现超 100 亿美元净存款的成绩,凸显了用户对 Robinhood 的高度信任。这种信任不仅支持着传统业务的发展,更为加密货币等创新业务的扩张提供了坚实基础。

值得注意的是,在追求高速增长的同时,Robinhood 依然保持着审慎的成本控制,将 2024 全年运营支出预期维持在 18.5-19.5 亿美元区间。这种平衡增长与效率的策略,为加密等创新业务的持续发展提供了保障。

从这份财报可以清晰看出,Robinhood 正在从传统的零佣金交易平台,逐步转型为一个以加密货币为重要增长极的综合性金融科技平台。其加密业务的亮眼表现,不仅为公司带来可观收入增长,更预示着其在加密新时代的广阔前景。

3. 2025,Robinhood 为何依然值得期待?

尽管过去一年 Robinhood 股价已实现 383% 的涨幅,但基于其独特的市场机遇,RockFlow 投研团队仍然看好其 2025 年的表现。这种信心很大程度上源于其在加密领域的积极布局。

Robinhood 的核心用户群体主要集中在千禧一代和 Z 世代,这一人群恰好是加密货币最活跃的参与者。随着老一代财富向年轻一代转移,这些资产很可能流向更能满足新一代投资需求的平台。Robinhood 作为连接传统金融与加密创新的桥梁,将从这波财富转移中获得显著收益。

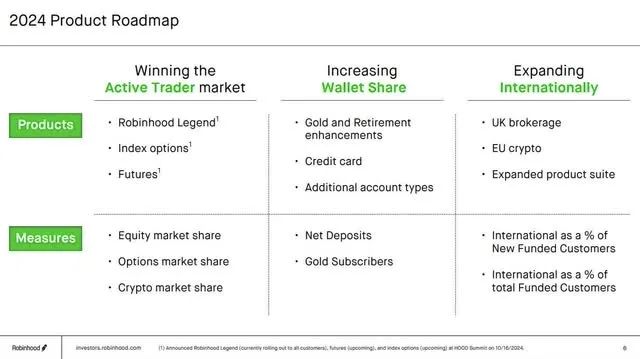

此外,Robinhood 的国际扩张战略特别强调了加密业务的重要性: 欧盟市场:积极布局欧盟加密业务,将其作为国际化的重要支点;英国市场:在伦敦金融城开拓业务,为未来加密服务的扩展奠定基础。

最后,Robinhood 通过多方面举措强化其加密业务竞争力:比如,其开发的期货交易基础设施,可以为未来加密衍生品交易提供技术支持;Gold 会员服务有望为用户提供更多加密相关特权;持续优化的交易界面和服务,也可以提升用户在加密交易方面的参与度 。

整体来看,Robinhood 的加密业务发展体现出清晰的全球化思维和创新导向。通过整合传统金融与加密服务,该公司正在构建一个更具包容性的金融生态。其在欧洲市场的布局,特别是加密业务的拓展,展现出公司在数字资产领域的长期发展决心。随着全球加密市场的不断成熟,Robinhood 有望在这个快速发展的领域占据更重要的位置。

而在政策方面,特朗普正式就职之后,他给美股市场及加密行业所带来的影响也将成为刺激 Robinhood 股价上扬的重要驱动力。

众所周知,特朗普政府历来主张减少金融监管,可能进一步降低合规成本、简化合规流程。Robinhood 这类依赖灵活运营的金融科技公司可能受益于更宽松的监管环境。而加密领域若继续获得明确政策支持(如明确监管框架或放松限制),Robinhood 的加密业务将继续超预期增长。

其次,虽然新总统上任不足一个月,但他给市场带来的波动性正在显著增加。市场已经看到关税政策落地(及随之而来的推迟)让美股大起大落,加剧波动的股市对于散户交易活跃度有明显影响,而 Robinhood 的交易量及佣金收入(尤其是期权)可能随之明显增长。

结论

RockFlow 投研团队认为,Robinhood 正展现出令人瞩目的增长潜力:其核心用户群(千禧一代和 Z 世代)恰是加密货币最活跃的参与者,将受益于即将到来的代际财富转移;再加上交易基础设施的完善和 Gold 会员服务的创新,以及特朗普新政的监管放松倾向和加密潜在利好,这些举措将共同推动 Robinhood 在全球加密市场占据更重要地位。

虽然短期内可能面临监管压力和市场波动,但从长远来看,Robinhood 有望成为连接传统金融与加密未来的重要桥梁,其投资价值值得长期关注。

个人中心

个人中心 退出登录

退出登录 ONDO0.39 -6.69%

ONDO0.39 -6.69%

TRUMP5.13 -2.87%

TRUMP5.13 -2.87%

SUI1.41 -6.24%

SUI1.41 -6.24%

TON1.47 -4.88%

TON1.47 -4.88%

TRX0.28 -0.17%

TRX0.28 -0.17%

DOGE0.13 -4.76%

DOGE0.13 -4.76%

XRP1.86 -3.80%

XRP1.86 -3.80%

SOL123.09 -4.51%

SOL123.09 -4.51%

BNB839.93 -3.60%

BNB839.93 -3.60%

ETH2827.61 -4.27%

ETH2827.61 -4.27%

BTC85941.25 -1.90%

BTC85941.25 -1.90%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体 精选解读

精选解读

原创

原创 SHIB早期投资者将4690亿枚SHIB转入CEX,价值约364万美元

SHIB早期投资者将4690亿枚SHIB转入CEX,价值约364万美元

扫码关注公众号

扫码关注公众号