Grayscale Research 认为,目前的市场指标显示加密货币市场处于周期的中间阶段。

作者:Zach Pandl & Michael Zhao

编译:深潮 TechFlow

-

从历史上看,加密货币的估值通常呈现出明显的四年周期,价格经历了持续的上涨和下跌阶段。Grayscale Research 认为,投资者可以通过监测一系列基于区块链的指标和其他数据,来追踪加密货币市场的周期变化,并据此优化风险管理策略。

-

随着加密货币逐渐成为一种成熟的资产类别,市场正在发生显著变化。例如,比特币和以太坊的现货交易所交易产品 (ETPs) 推出后,投资者进入市场的门槛进一步降低。同时,新一届美国国会可能会为该行业带来更明确的监管框架。基于这些因素,加密货币的估值可能会逐步摆脱早期历史中反复出现的四年周期模式。

-

尽管如此,Grayscale Research 认为,目前的市场指标显示加密货币市场处于周期的中间阶段。只要这一资产类别仍然受到基本面因素的支撑,例如应用场景的扩大和宏观经济环境的稳定,牛市可能会一直延续到 2025 年及以后。

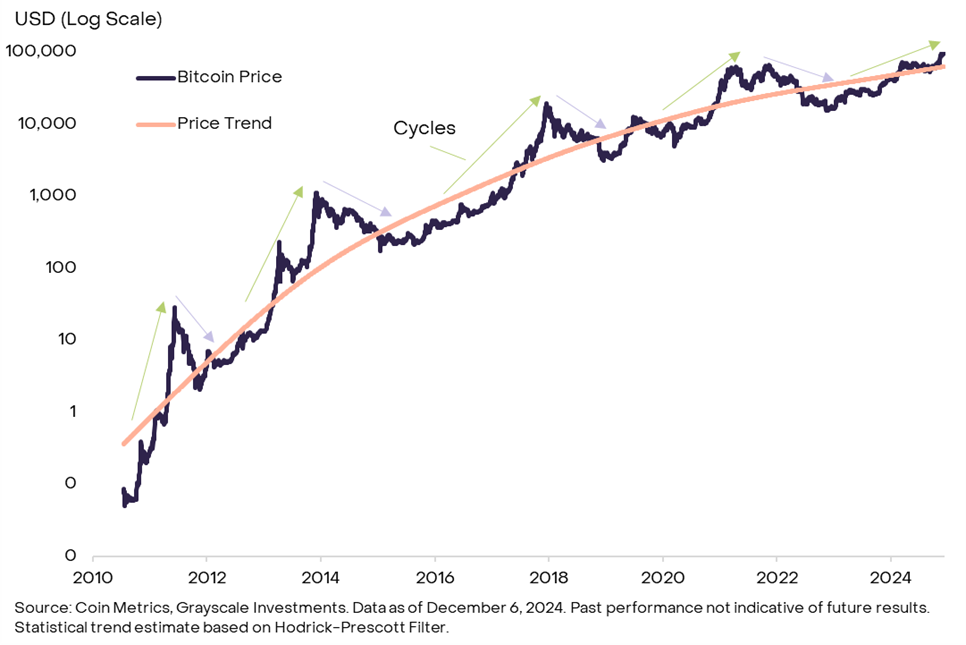

与许多实物商品类似,比特币的价格并不完全遵循“随机游走”的模式。相反,数据显示其价格具有统计上的动量效应:上涨趋势往往会持续一段时间,而下跌趋势也会延续。从更长时间来看,比特币价格的这种周期性波动,呈现出围绕长期上升趋势的反复涨跌(见图 1)。

图 1: 比特币价格围绕长期上升趋势的周期性波动

每个过去的价格周期都有其独特的驱动因素,因此未来的价格表现并不会完全复制以往的经验。此外,随着比特币逐渐成熟并被更多传统投资者接受,以及四年一次的减半事件对供应的影响逐渐减弱,比特币价格的周期性波动可能会发生改变甚至消失。尽管如此,研究过去的价格周期仍然可以为投资者提供参考,帮助他们理解比特币的典型统计特性,从而更好地进行风险管理。

动量的衡量

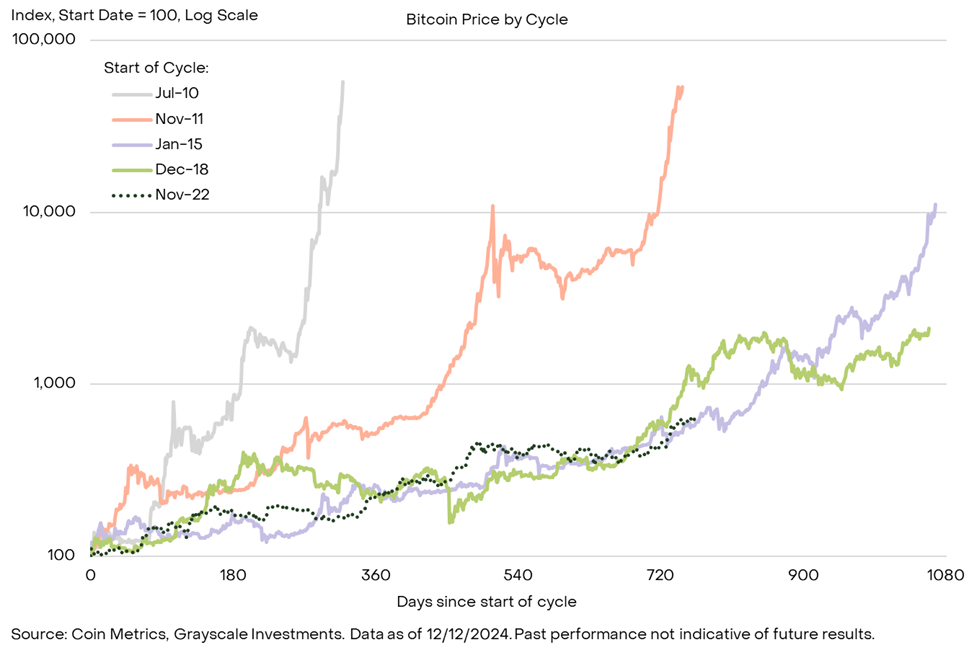

图 2 展示了比特币在每个周期上涨阶段的价格表现。为了便于比较,价格从周期低点(即上涨阶段的起点)开始被标准化为 100,并追踪到其峰值(即上涨阶段的终点)。图 3 则以表格形式呈现了相同的数据。

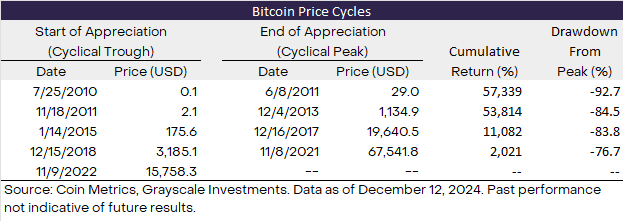

比特币历史上的早期价格周期相对较短且涨幅陡峭:第一个周期持续不到一年,第二个周期大约持续两年。在这两个周期中,价格从前一个周期低点上涨了超过 500 倍。随后的两个周期分别持续了不到三年。在 2015 年 1 月至 2017 年 12 月的周期中,比特币价格上涨了超过 100 倍,而在 2018 年 12 月至 2021 年 11 月的周期中,比特币价格上涨了约 20 倍。

图 2: 当前比特币价格走势与最近两个市场周期相对接近

在 2021 年 11 月达到峰值后,比特币价格在 2022 年 11 月降至约 16,000 美元的周期性低点。从那时起,比特币进入了新一轮的价格上涨阶段,至今已持续两年多。如图 2 所示,最近的价格上涨趋势与之前两个比特币周期的走势相似,这两个周期在价格达到峰值之前都持续了大约一年。从涨幅来看,本周期内比特币的价格回报率约为 6 倍,虽然这一涨幅不容小觑,但显著低于过去四个周期的回报率。总体来看,尽管我们无法确定未来的价格表现是否会重现过去的模式,但比特币的历史表明,本轮牛市在持续时间和涨幅方面可能仍有进一步发展的空间。

图 3: 比特币价格历史中的四个独特周期

关键指标的分析

除了评估过去周期的价格表现外,投资者还可以通过多种基于区块链的指标来判断当前比特币牛市的成熟度。这些指标通常包括:比特币价格相对于买家成本基准的涨幅、新资金流入比特币市场的规模,以及比特币价格相对于矿工收入的比例等。

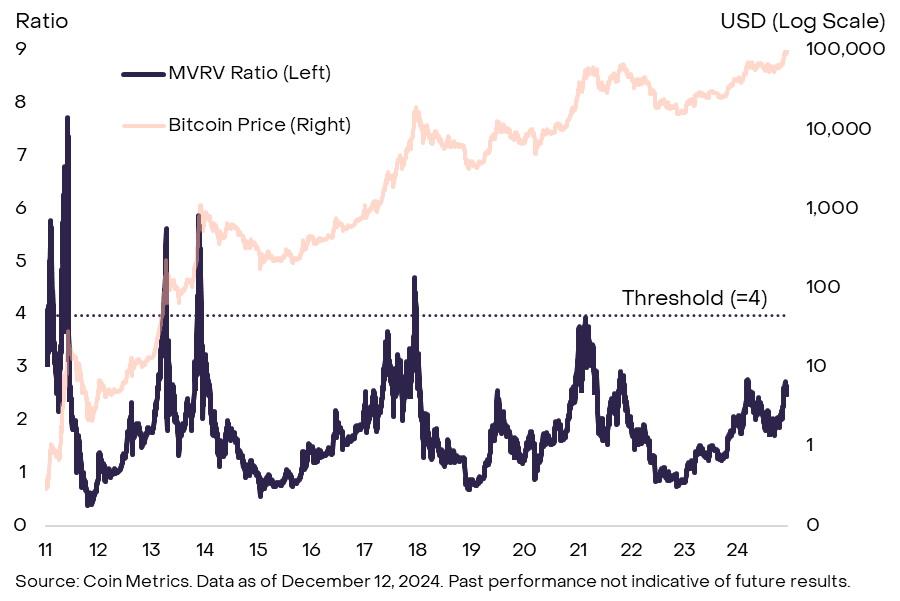

其中一个常用的指标是 MVRV 比率,即比特币的市场价值 (MV)(每枚比特币按当前市场价格计算)与实现价值 (RV)(每枚比特币按链上最后一次交易价格计算)之比。MVRV 比率可以理解为比特币市值相对于市场总成本基准的溢价程度。在过去的四个周期中,MVRV 比率均达到了至少 4 的水平(见图 4)。目前,该比率为 2.6,这表明当前周期可能还有进一步上涨的空间。然而,MVRV 比率在每个周期的峰值都逐渐降低,因此价格可能在该指标达到 4 之前就已见顶。

图 4: MVRV 比率目前处于中间水平

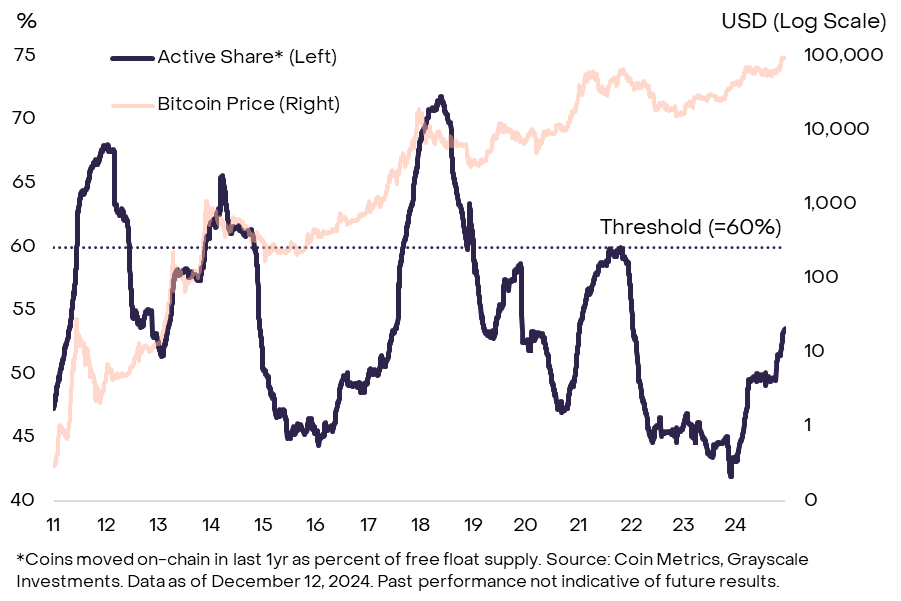

其他链上指标则关注新资金进入比特币生态系统的情况,这通常被资深加密货币投资者称为 HODL Waves。这种框架认为,价格上涨可能是由于新资金以略高的价格从长期持有者手中购买比特币所致。Grayscale Research 偏好使用过去一年内链上移动的比特币数量与流通供应总量的比例来衡量这一点(见图 5)。在过去的四个周期中,这一比例均达到至少 60%,这意味着在上涨阶段的一年内,至少 60% 的流通供应发生了链上交易。目前,这一比例约为 54%,表明在价格见顶之前,可能还会有更多比特币在链上易手。

图 5: 过去一年内活跃的比特币流通供应量低于 60%

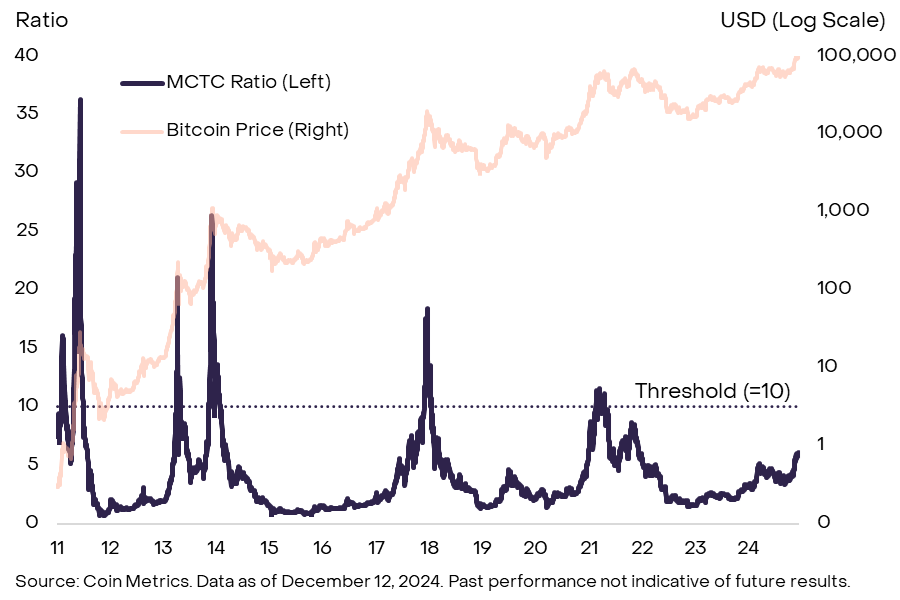

此外,还有一些周期性指标专注于比特币矿工的行为,这些矿工是负责维护比特币网络安全的核心参与者。例如,一个常见的指标是矿工资产价值 (MC) 与“热力资本” (TC) 的比率。直观上,当矿工持有的比特币资产达到某一临界值时,他们可能会选择获利了结。从历史数据来看,当 MCTC 比率超过 10 时,比特币价格往往会在该周期见顶(见图 6)。目前,MCTC 比率约为 6,这表明当前周期可能仍处于中间阶段。然而,与 MVRV 比率类似,MCTC 比率在每个周期的峰值都逐渐降低,因此价格可能在该指标达到 10 之前就已见顶。

图 6: 基于比特币矿工的指标目前也低于历史阈值

链上指标种类繁多,不同数据来源之间的测量结果可能存在细微差异。此外,这些工具只能提供当前价格上涨阶段与过去的粗略比较,并不能保证这些指标与未来价格走势之间的关系会完全符合历史规律。尽管如此,综合来看,比特币周期的常用指标仍低于过去价格达到峰值时的水平,这表明如果基本面因素能够支撑,当前的牛市可能还会继续。

放眼比特币之外

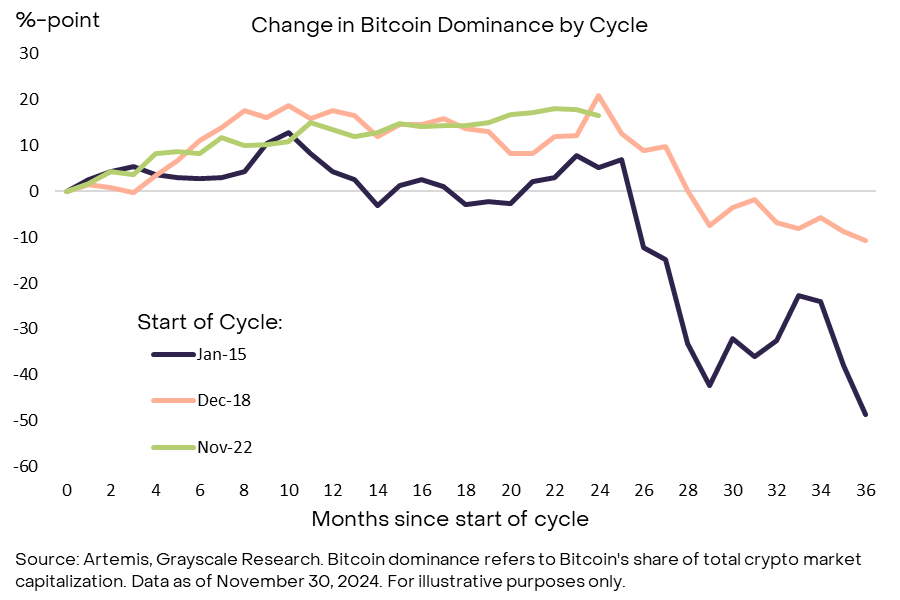

加密市场的范围远超比特币,来自行业其他领域的信号同样可以为市场周期的状态提供线索。我们认为,由于比特币与其他加密资产的相对表现,这些信号在未来一年可能尤为关键。在过去的两个市场周期中,比特币主导地位(即比特币在加密市场总市值中的占比)通常在牛市开始两年后达到峰值(见图 7)。最近,比特币主导地位开始下降,这一趋势再次出现在市场周期的两年点附近。如果这一趋势持续下去,投资者应更广泛地参考其他指标,以判断加密货币的估值是否接近周期性高点。

图 7: 比特币主导地位在过去两个周期的第三年下降

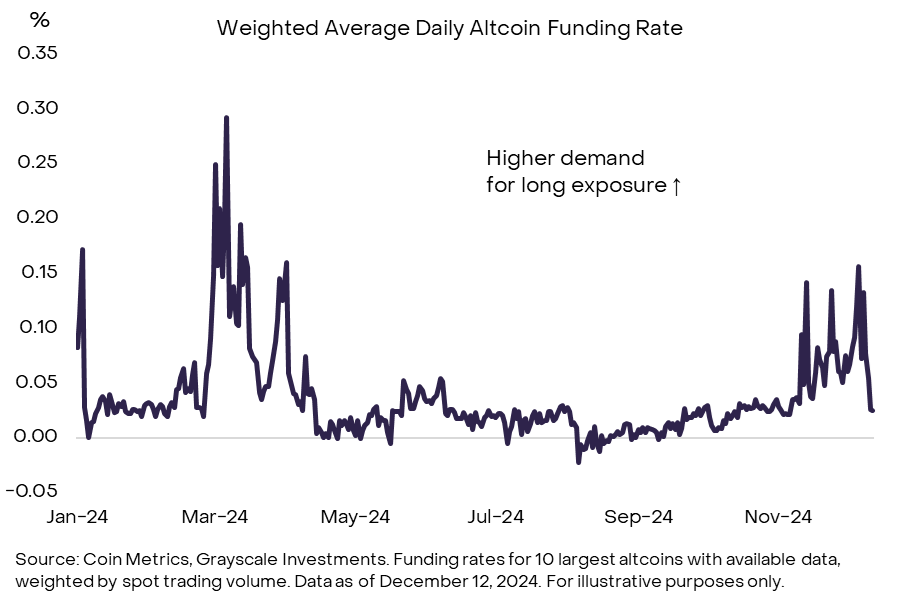

例如,投资者可以关注资金费率(即持有永续期货合约多头头寸的成本)。当投机交易者对杠杆的需求增加时,资金费率往往会上升。因此,资金费率的高低可以反映市场中投机性多头头寸的总体水平。图 8 显示了比特币以外最大 10 种加密资产(即山寨币)的加权平均资金费率。目前,资金费率为正值,表明杠杆投资者对多头头寸的需求较高,尽管在上周的市场回调中资金费率有所下降。此外,即使在其局部高点,当前资金费率水平仍低于今年早些时候以及上一周期的峰值。因此,我们认为当前的资金费率水平反映了市场中等程度的投机性多头头寸,并不一定意味着市场周期已进入尾声。

图 8: 山寨币资金费率显示中等程度的投机性多头头寸

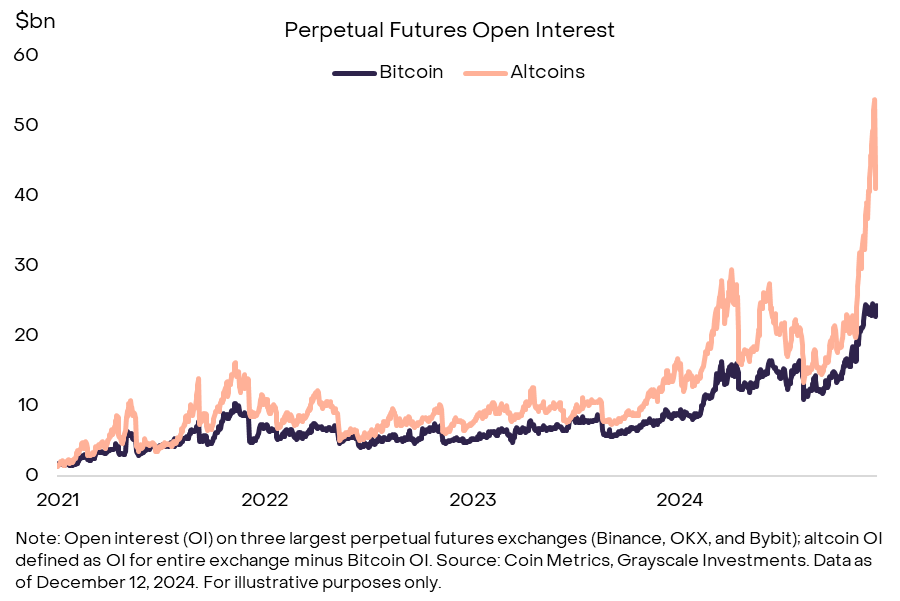

相比之下,山寨币的永续期货持仓量已达到相对较高的水平。在 12 月 9 日发生大规模清算事件之前,山寨币的持仓量在三大永续期货交易所中达到了近 540 亿美元(见图 9)。这表明市场中投机性多头头寸的规模较大。在本周早些时候的大规模清算后,山寨币持仓量减少了约 100 亿美元,但仍然处于较高水平。通常,高水平的投机性多头头寸预示着市场周期的后期阶段,因此这一指标值得继续关注。

图 9: 最近清算前山寨币持仓量达到较高水平

市场仍在发展

自 2009 年比特币诞生以来,数字资产市场取得了显著进步,目前的加密牛市与过去相比有许多不同之处。最显著的变化是,美国批准了比特币和以太坊现货交易所交易产品 (ETPs),这为市场带来了 367 亿美元的净资本流入,并将这些资产纳入了更多传统投资组合。此外,最近的美国选举可能会为市场带来更明确的监管框架,并巩固数字资产在全球最大经济体中的地位——这与过去人们反复质疑加密资产长期前景的情况形成了鲜明对比。基于这些原因,比特币和其他加密资产的估值可能不再遵循其早期历史中反复出现的四年周期模式。

与此同时,比特币和许多其他加密资产可以被视为数字商品,类似于传统商品,其价格可能表现出一定的动量效应。因此,链上指标以及山寨币头寸数据的分析,对投资者进行风险管理决策具有重要意义。Grayscale Research 认为,目前的指标组合与加密市场周期的中间阶段相符:例如,MVRV 比率已显著高于其周期性低点,但尚未达到以往市场顶部的水平。只要基本面因素,如应用的普及和更广泛的宏观经济条件能够支撑,牛市可能会继续延续。

个人中心

个人中心 退出登录

退出登录 ONDO0.45 -1.28%

ONDO0.45 -1.28%

TRUMP5.46 -0.83%

TRUMP5.46 -0.83%

SUI1.56 -3.59%

SUI1.56 -3.59%

TON1.56 -3.27%

TON1.56 -3.27%

TRX0.28 2.42%

TRX0.28 2.42%

DOGE0.14 0.01%

DOGE0.14 0.01%

XRP1.97 -1.62%

XRP1.97 -1.62%

SOL132.89 1.33%

SOL132.89 1.33%

BNB887.79 -0.23%

BNB887.79 -0.23%

ETH3136.64 1.36%

ETH3136.64 1.36%

BTC89514.33 0.18%

BTC89514.33 0.18%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@Grayscale

@Grayscale 精选解读

精选解读

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

扫码关注公众号

扫码关注公众号