去银行化的核心在于,监管机构通过让银行执行金融压制,从而避免政府直接承担责任。

作者:nic carter

编译:深潮TechFlow

本周,风险投资家 Marc Andreessen 做客 Joe Rogan 的播客节目,针对系统性“去银行化 (debanking)”现象,尤其是加密行业,发表了一些引发争议的言论。他在节目开头直接点名消费者金融保护局 (Consumer Financial Protection Bureau, CFPB),称其是加密初创企业遭遇去银行化的幕后推手。CFPB 是由 Elizabeth Warren 主导创建的机构。对此,一些批评者反驳称,不仅不存在所谓的去银行化问题,CFPB 实际上还在努力终结这种现象。

这里涉及几个不同的问题需要厘清。首先,Marc Andreessen 抱怨的到底是什么?他的担忧是否有依据?其次,CFPB 在针对政治上不受欢迎的实体的去银行化中究竟扮演了什么角色——是推动者还是阻止者?

对于许多左翼人士来说,他们可能并不了解加密行业以及右翼对去银行化问题的担忧。因此,在 Marc 的言论以及 Elon 在 X 平台上的支持之后,左翼阵营普遍感到困惑甚至不相信。我认为,首先需要完整阅读 Marc 和 Joe 的对话内容,因为许多人只是基于片段作出反应,而这段对话实际上包含了许多独立的主张和深入的评论。完整文字记录请见附录。下面我们来详细探讨。

Marc Andreessen 的主要观点是什么?

在节目中,Marc 提出了几个相互关联的主张。他首先批评 CFPB 是一个几乎不受监督的“独立”联邦机构,能够“恐吓金融机构,阻止新的竞争,尤其是那些试图挑战大银行的新兴初创公司”。

随后,他提到去银行化是一种具体的伤害,并将其定义为“当个人或公司被彻底踢出银行系统”。Marc 指出,这种现象通常通过银行作为代理发生(类似于政府通过大科技公司进行的间接审查),政府则保持一定距离,以避免直接承担责任。

Marc 认为,“过去四年里,这种情况几乎影响到所有的加密企业家。这种现象同样波及了许多金融科技 (fintech) 企业家,甚至任何试图推出新型银行服务的人,因为政府试图保护现有的大银行。”此外,Marc 还提到一些政治上不受欢迎的业务,例如在奥巴马执政期间,合法的大麻产业、陪护服务行业,以及枪支商店和制造业。司法部 (DoJ) 当时将这些行动称为“扼杀行动 (Operation Choke Point)”。后来,加密行业将类似现象称为“扼杀行动 2.0 (Choke Point 2.0)”。Marc 表示,这一行动主要针对政府的政治敌人以及他们不支持的科技初创企业。“过去四年里,我们看到大约 30 位创始人因去银行化而受到影响。”

Marc 进一步指出,受害者包括“几乎所有的加密创始人和初创公司。他们要么被个人去银行化、被迫退出行业,要么公司账户被关闭,导致无法继续运营,甚至被美国证券交易委员会 (SEC) 起诉,或者被威胁将面临起诉。”

此外,Marc 还提到,他知道一些人因为“持有不被接受的政治观点或发表不当言论”而遭遇去银行化。

总结来说,Marc Andreessen 提出了以下观点:

-

去银行化 (Debanking) 指的是个人或企业被剥夺银行服务。这可能是因为他们所在的行业在政治上不受欢迎,或者他们持有与主流不同的政治观点。

-

消费者金融保护局 (CFPB) 至少要为此承担部分责任,同时还有一些未明确提及的联邦机构也参与其中。

-

这一现象的实际操作方式是,监管机构将金融压迫的任务交给银行执行,从而让政府避免直接承担责任。

-

在奥巴马政府时期,去银行化的主要受害者是一些合法但政治上不受欢迎的行业,比如大麻企业、成人服务行业,以及枪支商店和制造商。

-

在拜登政府时期,加密行业的企业和创业者,以及金融科技公司 (Fintechs),成为主要目标。此外,有时保守派人士也会因为其政治观点而遭遇去银行化。

-

Marc 还提到,在 a16z 投资组合中的 30 位科技初创企业创始人曾遭遇去银行化。

我们将在文章最后对这些观点进行详细评估。

批评者如何看待 Marc Andreessen 的观点?

简单来说,左翼自由主义者对 Marc 的言论感到不满。他们认为 Marc 借用“去银行化”的叙述,是为了支持加密行业和金融科技,而忽视了更值得关注的受害者——比如那些因向加沙地带汇款而被 Gofundme 封禁的巴勒斯坦人。而主流左翼则态度更为直接,通常支持对其政治对手的去银行化,因此倾向于对整个问题避而不谈。

不过,左翼中也有一部分人在意识形态上保持了一定的一致性,对企业和政府在言论及金融领域的权力表示质疑。(这一群体可能正在扩大,尤其是在右翼重新掌控了一些科技平台并恢复部分国家权力之后。)这些人针对去银行化问题已经发声有一段时间。他们认识到,尽管目前去银行化的主要受害者是右翼异见人士(如 Kanye、Alex Jones、Nick Fuentes 等),但如果局势反转,这种现象同样可能发生在左翼身上。他们对去银行化有更狭义的定义:“去银行化,或者如某些金融机构所称的‘去风险化 (Derisking)’,是指银行与被视为政治上不正确、极端、危险或其他不合规范的客户终止业务关系。”(引自 TFP 的一篇文章)。在文章中,Rupa Subramanya 讨论了银行如何通过认为某人存在过高的声誉风险,完全摧毁其财务生活。事实上,来自不同政治光谱的人都受到影响——包括 Melania Trump、Mike Lindell、特朗普本人、基督教慈善机构、“1 月 6 日事件”参与者,以及穆斯林众筹组织和慈善机构。

尽管如此,许多左翼人士仍然对 Marc 的观点持批评态度,尤其是关于 CFPB 的部分。以下是一些具体例子:

-

Lee Fang:CFPB 一直明确反对去银行化,为什么 Andreessen 会这么说?他有什么证据?他没有提到的是,CFPB 调查过 Andreessen 支持的初创公司,是因为它们涉嫌欺骗消费者,而不是因为政治言论。实际上,去银行化的根源在于 FBI 和国土安全部 (DHS),而不是 CFPB。

-

Lee Fang:去银行化确实是一个严重问题。比如,我们看到反对新冠防疫政策的卡车司机因为参与活动失去了银行账户,支持巴勒斯坦的组织被 Venmo 禁止使用。但现在,一些掠夺性贷款机构和诈骗者却把消费者保护与“去银行化”混为一谈,试图以此推动放松监管。

-

Jarod Facundo:我完全不明白 @pmarca 的意思。几个月前 CFPB 主任 Chopra 在一个联邦学会的活动上还警告华尔街不得无缘无故地对保守派人士进行去银行化。

-

Jon Schweppe:我同意 @dorajfacundo 的观点。我完全不明白 @pmarca 具体指的是什么。CFPB 一直在带头反对歧视性去银行化。这到底是怎么回事?

-

Ryan Grim:CFPB 最近发布了一项非常好的新规,专门针对银行因政治观点而去银行化用户的行为。是的,这是一位左翼民粹主义的 CFPB 负责人为保守派的权利挺身而出。而现在,那些不喜欢 CFPB 的风险投资家和 Musk 正在散布谎言,试图激起公众情绪,以削弱 CFPB 的权力。

总的来说,这些批评者对加密货币和金融科技行业并不友好。他们认为,这些行业的公司并不是“真正”的去银行化受害者,尤其是与向加沙地带汇款的众筹平台相比更是如此。在他们看来,加密行业“自作自受”。他们认为,加密货币创始人滥发 Token、涉嫌诈骗和欺诈,因此银行对其采取行动是理所当然的。“如果加密创始人被去银行化,那只是银行监管的问题,与我们无关。”

此外,这些批评者认为,Marc 的错误在于将责任归咎于 CFPB。他们表示,CFPB 恰恰是一个致力于打击去银行化的机构,而 Marc 不满 CFPB,仅仅是因为他投资的金融科技平台受到 CFPB 的严格监管,以确保这些平台不会滥用消费者权益。

自从 Marc 在 Rogan 的节目上发表言论后,许多科技和加密行业的创始人纷纷站出来讲述他们被银行单方面剥夺服务的经历。加密行业的一些人认为,针对加密行业的监管机构违宪攻击即将结束,他们看到了曙光。有关“扼杀行动 2.0 (Operation Choke Point 2.0)”的调查呼声也达到了高潮。那么,究竟谁说得对?是 Andreessen 还是他的批评者?CFPB 真的是罪魁祸首吗?去银行化现象真的像 Marc 所说的那么严重吗?让我们从 CFPB 的角色开始探讨。

什么是 CFPB?

消费者金融保护局 (Consumer Financial Protection Bureau, CFPB) 是一个“独立”机构,于 2011 年根据多德-弗兰克法案 (Dodd Frank Act) 在金融危机后成立。它的职责范围非常广泛,包括监督银行、信用卡公司、金融科技公司、发薪日贷款机构、债务催收机构和学生贷款公司。作为一个独立机构,CFPB 的资金来源不依赖国会(因此免受国会的资金审查)。其主任不能轻易被总统罢免,机构可以直接制定规则,并以自己的名义提起执法和法律案件。可以说,CFPB 拥有相当大的权力。CFPB 的成立基本上是由参议员 Elizabeth Warren 主导推动的。

CFPB 一直是保守派和自由意志主义者的攻击目标,因为它是一个新的联邦机构,而且几乎不受监督。它由 Elizabeth Warren 推动设立,而她是右翼的常见批评对象。CFPB 的目标是有效地“监管”金融科技公司和银行。然而,大多数这些公司已经受到严格监管。例如,银行需要接受州或联邦(OCC)的监督,同时还要向 FDIC、美联储 (Fed) 和 SEC(如果是上市公司)报告。信用合作社、抵押贷款机构等也有各自的监管机构。在 CFPB 成立之前,美国的金融监管并不存在明显的空白。事实上,美国拥有的金融监管机构比世界上任何国家都多。因此,右翼对 Elizabeth Warren 的动机感到质疑并非没有理由。

关于 CFPB 的职责范围:

CFPB 的授权中有一些明确反对银行服务歧视的规定。其中包括《平等信贷机会法案 (Equal Credit Opportunity Act, ECOA)》和《多德-弗兰克法案 (Dodd-Frank Act)》中的“不公平、欺骗性或滥用行为 (UDAAP)”部分。根据 ECOA 的规定,信贷交易中不得基于以下受保护类别进行歧视:种族、肤色、宗教、国籍、性别、婚姻状况、年龄或是否接受公共援助。

然而,Marc Andreessen 提出的“扼杀行动 (Choke Point)”问题,其实并不在这些规定的适用范围内。“加密企业家”或“保守派人士”并不属于法律定义的受保护类别。因此,CFPB 的这部分授权即便在理论上,也无法解决针对特定行业的政治性打击。此外,ECOA 主要针对信贷服务,而不是银行服务的整体问题。

多德-弗兰克法案中的 UDAAP 部分则是另一项可能涉及去银行化的规定。该条款赋予 CFPB 广泛权力,打击被认为是不公平、欺骗性或滥用的行为。例如,CFPB 与富国银行 (Wells Fargo) 达成的大规模和解协议正是基于 UDAAP。从理论上讲,如果 CFPB 要处理去银行化问题,它可能会通过 UDAAP 来进行。然而,除了发表一些声明外,目前他们还未采取实际行动。

CFPB 的官方表态

CFPB 主任 Rohit Chopra 在今年 6 月的一次联邦学会 (Federalist Society) 演讲中曾明确反对支付平台因政治动机而封禁用户。在演讲中,他表达了对大型科技支付平台(如 PayPal 和 Venmo)不负责任地封禁用户的担忧,尤其是当这些平台不给予用户任何申诉机会时。他特别提到,这些平台可能会因为用户在其他地方发表了政治上不受欢迎的观点而将其排除在外。这种现象确实存在,因此 Chopra 能够公开讨论这些问题令人鼓舞。

不过,这里存在两个问题。

首先,Chopra 的关注点主要在于私人企业的不负责任行为,尤其是当这些企业具有类似垄断的特征时。他并没有涉及政府权力的风险,即政府通过监管工具迫使银行对整个行业实施“红线化 (Redlining)”的可能性。而这正是 Marc Andreessen 所批评的重点。

其次,尽管 Chopra 的发言值得肯定,但 CFPB 在这方面的实际行动仍然有限。根据目前的趋势,他们可能会对大型非银行支付网络进行监管。然而,“扼杀行动 2.0 (Choke Point 2.0)”的问题更多涉及政府通过金融监管机构对银行施加的权力。这类问题并不在 CFPB 的职责范围内,而是由美联储 (Fed)、联邦存款保险公司 (FDIC)、货币监理署 (OCC) 以及负责监管这些机构的行政部门(或在调查情况下的国会)负责。CFPB 并没有监管其他金融监管机构的权力,因此他们在解决“扼杀行动”式行为方面的能力是有限的。(不过值得一提的是,Chopra 是 FDIC 董事会的成员,因此他至少对 FDIC 的一些不当行为负有部分责任,或至少有所了解。)

值得注意的是,CFPB 在今年 8 月的一份法庭文件中明确表示,基督徒被去银行化是一种歧视行为,并指出该机构有法定权力处理这一问题。这一表态被 Lee Fang 认为是一个积极(且令人意外)的进展,因为 CFPB 一直以来并未表现出对保守派群体特别同情。正如前文提到的,宗教团体属于法律中定义的“受保护类别 (Protected Class)”,因此 CFPB 在法律上对宗教团体的金融排斥行为进行干预没有太多争议。然而,我们尚未看到 CFPB 针对非受保护类别(例如普通保守派人士,或像加密货币这样的行业)采取类似行动,这将在下一部分中详细探讨。尽管如此,这一举措无疑是朝正确方向迈出的一步。

CFPB 的行动

最近,CFPB 最终敲定了一项新规,将数字钱包和支付应用程序纳入其监管范围,并将其视为类似银行的机构。根据这项规则,包括 Cash App、PayPal、Apple Pay 和 Google Wallet 在内的大型数字支付平台需要对账户关闭提供透明的解释。在规则公告中,CFPB 明确提到了“去银行化 (Debanking)”这一现象。不过需要注意,这项规则的适用对象是“大型科技公司”或点对点支付应用程序,而非银行。目前尚未有任何针对该规则的执法行动,因此我们还无法判断其在实际中的执行效果。

那么,这项规则是否能够抑制类似“扼杀行动 2.0 (Operation Choke Point 2.0)”的行为呢?答案几乎是否定的。首先,这项规则仅针对科技公司的行为,而非银行。其次,“扼杀行动”式的行为并非由银行自主决定,而是联邦监管机构通过银行对整个行业施加的系统性压力。如果 CFPB 注意到,例如加密货币初创公司被系统性地切断银行服务,他们将不得不与 FDIC、美联储 (Fed)、OCC 甚至白宫正面对抗,才能终止这种做法。然而,考虑到 Elizabeth Warren 对加密货币的强烈反对态度,人们不禁怀疑 CFPB 是否会采取这样的行动。更重要的是,“扼杀行动”的本质问题在于银行监管机构超越法律边界,试图去银行化整个行业,而不是个别银行的自主行为(银行只是被动执行监管机构的命令)。

从理论上讲,根据 UDAAP 的规定,如果某个行业(例如加密货币)遭遇系统性的账户关闭,CFPB 有权对此进行调查。然而,最近出台的支付应用规则(一些批评 Marc Andreessen 的人引用此规则以证明 CFPB 的反去银行化立场)并不适用于银行。此外,CFPB 在其实际执法行动中至今仍未对去银行化问题采取实质性措施。

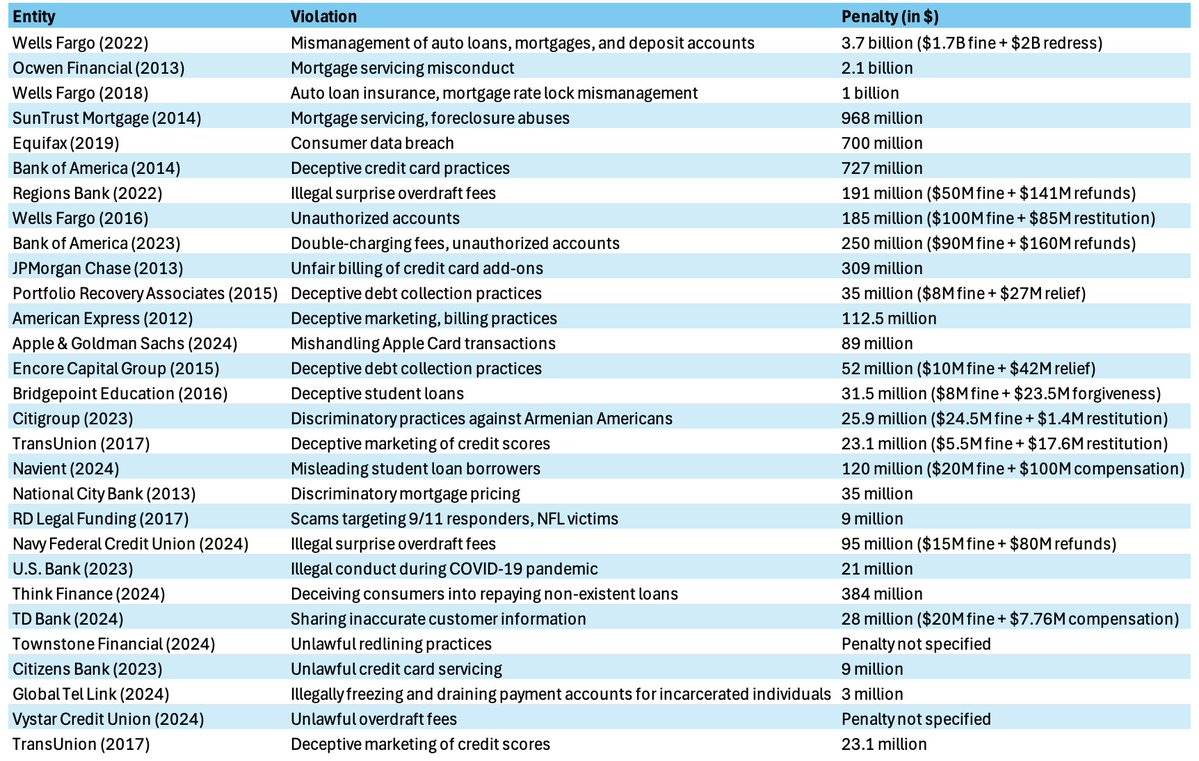

关于 CFPB 的主要执法行动

在 CFPB 的执法记录中,我没有找到任何与去银行化直接相关的和解案件。以下是他们按金额排序的 30 大和解案件:

最接近相关的案例是 2023 年的 Citigroup 案件。当时,他们被发现对亚美尼亚裔美国人在信用卡申请中存在歧视行为。根据 Citigroup 的说法,这种做法是由于加利福尼亚州亚美尼亚社区中存在较高的欺诈率(由欺诈团伙引发)。最终,Citigroup 支付了 2590 万美元的罚款。

另一个案例是 2020 年 Townestone Financial 的案件。CFPB 发现该公司在营销中劝阻非裔美国人申请抵押贷款,并因此支付了 10.5 万美元罚款。

需要注意的是,国籍和种族属于美国法律中定义的“受保护类别 (Protected Class)”,因此这些案件并不涉及纯粹的政治性“红线化 (Redlining)”。这与批评者对加密货币行业去银行化的指控有本质区别。

此外,我还查看了 CFPB 自 2016 年 3 月以来的最近 50 个和解案件,但没有发现任何涉及因任意原因剥夺银行服务的案例。在这 50 个案件中,15 个涉及 UDAAP 违规行为(如著名的富国银行案件),8 个涉及公平贷款违规,5 个涉及学生贷款服务,5 个涉及信用报告不准确问题,5 个涉及抵押贷款服务,4 个涉及汽车贷款歧视,3 个涉及非法透支行为。至于去银行化问题:完全没有涉及。

关于 Marc 对加密/金融科技公司和保守派人士被去银行化的批评

在这一问题上,情况非常明确。我已经详细记录了所谓“扼杀行动 2.0 (Operation Choke Point 2.0)”的现象。这一做法起源于奥巴马政府,并在拜登政府时期重新出现。2013 年,奥巴马的司法部 (DoJ) 推出了“扼杀行动 (Operation Choke Point)”计划,这是一个官方项目,旨在通过银行业针对一些合法但政治上不受欢迎的行业,例如发薪日贷款、医用大麻、成人行业和枪支制造商。Iain Murray 在他的文章《扼杀行动:它是什么以及为什么重要》中对此进行了详细讨论。

在奥巴马政府时期,FDIC 在 Marty Gruenberg 的领导下,通过暗示和威胁的方式,说服银行对十多个行业的公司“去风险化 (Derisk)”。这一做法引发了保守派的强烈抗议,并被众议院由 Luetkemeyer 议员领导的成员揭露。批评者认为,这种通过“劝说”进行的秘密监管是违宪的,因为它并未通过正式的规则制定或立法程序。

2014 年,关于这一做法的司法部备忘录被泄露,随后众议院监督和政府改革委员会发布了一份批评报告。FDIC 随后发布了新指导意见,要求银行根据具体案例评估风险,而不是对整个行业实施“红线化”。2017 年 8 月,特朗普政府的司法部正式终止了这一做法。2020 年,特朗普的货币监理署长 Brian Brooks 发布了“公平访问 (Fair Access)”规则,旨在终止基于声誉风险的去银行化行为。

然而,2021 年 5 月,拜登的代理货币监理署长 Michael Hsu 撤销了这一规则。2023 年初,在 FTX 崩盘后,包括我在内的加密行业人士注意到,类似的“扼杀行动”策略正在针对加密货币创始人和公司实施。2023 年 3 月,我发表了文章《扼杀行动 2.0 正在进行,加密货币成为目标》,并在 5 月发表了后续文章,揭示了更多新情况。

具体来说,我发现 FDIC 和其他金融监管机构秘密对银行施加了一项针对加密货币相关公司的“15% 存款上限”政策。这意味着,银行接收来自加密相关企业的存款不得超过其总存款的 15%。此外,我认为,加密行业内的 Silvergate 和 Signature 两家银行并非因市场原因倒闭,而是由于政府对加密行业的敌视态度,被迫清算或关闭。

自那以后,加密货币公司在获得银行服务方面依然面临极大困难——尽管没有任何公开法规或立法明确要求银行限制服务于加密企业。律师事务所 Cooper and Kirk 指出,“扼杀行动 2.0 (Choke Point 2.0)”的做法违反了宪法。

最近,我重新调查了这一现象,并发现新的证据表明 Silvergate 银行并非自然倒闭,而是被“有意处决”的。

(详见推文)

目前,这项针对加密货币银行的“15% 存款上限”政策依然存在,严重限制了行业发展。几乎所有美国本土的加密创业者都因此受到了影响——我可以确认,我们投资的约 80 家加密公司都面临过类似问题。甚至我的公司 Castle Island(一家仅投资法币相关业务的风险投资基金)也经历了银行账户被突然关闭的情况。

在 Marc 做客 Rogan 节目后,许多加密行业高管也分享了他们的经历。David Marcus 透露,Facebook 的 Libra 项目曾因 Janet Yellen 的干预而被迫终止。Kraken CEO Jesse Powell、Joey Krug,Gemini 的 CEO Cameron Winklevoss、Visa 的 Terry Angelos 和 Coinfund 的 Jake Brukhman 等人也纷纷表示,他们的公司在银行服务方面遇到了严重阻碍。Caitlin Long 长期以来公开反对“扼杀行动 2.0”,甚至创办了自己的银行 Custodia,但 Custodia 银行却被美联储剥夺了主账户 (Master Account) 的资格,无法正常运营。

尽管批评者可能对加密行业缺乏同情,但必须承认,加密行业是一个完全合法的行业,却因银行监管机构的秘密指令和暗示而遭到压制。这种打压并非通过立法或公开规则制定,而是由行政机构在幕后操作,绕过了民主程序。

不仅仅是加密行业,金融科技公司也正面临类似的困境。根据 Klaros Group 的研究,自 2023 年初以来,FDIC 的执法行动中有四分之一是针对与金融科技公司合作的银行,而非金融科技合作银行仅占 1.8%。作为金融科技领域的投资者,我可以亲身证明,金融科技公司在寻找银行合作伙伴时遇到了极大的困难,这种难度几乎可以与加密公司获得银行服务的挑战相媲美。

《华尔街日报》曾批评 FDIC 的这一行动,指出该机构“实际上在进行规则制定,却绕过了《行政程序法 (Administrative Procedure Act)》中要求的通知和公众评论环节。”这种行为不仅对行业造成了实质性伤害,也引发了对其合法性的广泛质疑。

Andreessen 提到保守派人士被去银行化的问题确实有大量实例支持。比如,Melania Trump 在她最近的回忆录中提到,她曾被银行取消账户。右派言论平台 Gab.ai 也遭遇了类似问题。2021 年,Michael Flynn 将军因被认为存在“声誉风险”而被摩根大通关闭账户。2020 年,美国银行关闭了基督教非营利组织 Timothy Two Project International 的账户,并在 2023 年冻结了基督教牧师 Lance Wallnau 的账户。在英国,Nigel Farage 被 Coutts/NatWest 去银行化,这一事件甚至引发了一场小规模的舆论风波。这些只是众多案例中的一部分。

根据现行法律,美国的银行有权基于任何理由关闭账户,且无需向客户提供解释。因此,从实质上看,Andreessen 的观点是正确的:去银行化的现象确实存在,并且影响深远。

关于“去银行化”一词的争议

批评者认为,Andreessen 正试图将“去银行化”这一概念用于推动自己的经济议程。一些人指出,他关注这一问题的动机是为了减轻对加密货币和金融科技行业的监管压力。Lee Fang 提到:

“去银行化确实是一个重要问题。我们看到,反对新冠疫苗强制令的卡车司机因其活动失去了银行账户,支持巴勒斯坦的组织无法使用 Venmo 等支付平台。但现在,一些掠夺性贷款者和骗子却将消费者保护与‘去银行化’混为一谈,以此呼吁放松监管。”

此外,Axios 的作者还暗示,Andreessen 所关注的消费者金融保护局(CFPB)问题,可能与他的公司投资了一些有争议的新型银行有关,比如今年早些时候倒闭的 Synapse。这种批评认为,Andreessen 只关注“去银行化”是为了推动加密货币和金融科技行业的利益,同时规避 CFPB 对消费者保护的监管。

尽管批评者的观点听起来合乎逻辑,但事实却更加复杂。历史上,奥巴马政府确实开发了利用银行监管来打压某些行业(如枪支制造和发薪日贷款)的策略,这些行为被认为是违宪的。而拜登政府则进一步优化了这些策略,并将其有效地用于打压加密货币行业。比如,通过对合作银行施压,政府间接限制了加密货币公司的银行服务。这些做法并非通过立法或公开规则制定,而是通过行政手段在幕后操作,绕过了民主程序。

目前,这种策略也开始针对金融科技行业。根据 Klaros Group 的研究,自 2023 年初以来,FDIC 的执法行动中有四分之一是针对与金融科技公司合作的银行,而非金融科技合作银行的比例仅为 1.8%。作为金融科技领域的投资者,我可以亲身感受到,这种做法已经让金融科技公司在寻找银行合作伙伴时面临极大困难,几乎与加密货币公司获得银行服务的难度相当。

这些现象表明,行政机构的权力已经越界,并对多个合法行业造成了严重影响。无论是加密货币还是金融科技行业,都需要更透明和民主的监管方式,而不是依赖于秘密指令和模糊的政策执行。未来,随着监管政策的调整,这些问题可能会被逐步揭露并纠正。

无论像 Fang 这样的评论者是否认为,拜登政府针对加密货币公司的去银行化行为会削弱他对更具同情心群体被去银行化的道德批评,这都不是重点。事实是,这种现象确实发生了,这是去银行化 (Debanking),而且是非法的。同样,无论 Marc Andreessen 批评 CFPB 是否带有经济动机,这也并不重要。(根据我的调查,到目前为止,CFPB 并未对 Andreessen 的风投公司 a16z 投资的任何企业采取过执法行动。)

重要的是,银行监管机构(不仅限于 CFPB,而是包括多个机构)确实将金融体系工具化,用于实现政治目的。这种行为已经远远超出了行政权力的授权范围,对合法行业造成了骚扰。而事实是,这种越权行为确实存在。

对 Andreessen 在 Rogan 节目中观点的评估

基于全面分析,我们可以逐点评估 Andreessen 提出的论点:

这一定义准确无误。重要的是,去银行化的严重性不应因受害者是否符合某些人的同情标准而改变。

但根据现有信息,CFPB 并非“扼杀行动 2.0”的主要责任方。更直接的责任方是 FDIC、OCC 和美联储,这些机构与拜登政府进行了协调行动。尽管 CFPB 最近在去银行化问题上有所表态,但并未采取具体行动,因此它既没有缓解问题,也不是主要责任方。

这种模式与利用大型科技公司审查异见者的方式类似。通过让银行或金融科技平台拒绝服务,可以有效压制“政权敌人”,同时规避外界的过多关注。

这一描述准确无误。实际上,这一行动最早从发薪日贷款行业开始,但 Andreessen 并未提及这一点。

这两点都属实。我们有更多证据表明,针对加密行业的打击是协调一致的行动,而针对金融科技行业的行动虽然证据较少,但 FDIC 已通过对合作银行的执法行动间接施压。至于保守派人士被去银行化,我们有大量轶事证据,但尚无银行内部政策明确规定针对保守派的情况。这类行动通常以“声誉风险”为理由,基于个案决定。归根结底,银行完全是黑匣子,它们不必给出降低个人或公司风险的理由。

根据现有信息,a16z 投资组合中的 30 位科技创始人被去银行化的情况完全可能,甚至非常有可能。作为一家活跃的加密货币投资机构,a16z 的许多投资项目都涉及加密货币,而几乎所有国内的加密货币初创公司在某个阶段都曾面临银行服务问题。

Marc 的错误在哪里?

-

Marc 在描述 CFPB 的作用时有些夸大。最近针对加密货币和金融科技行业的打压,实际上更多是由 FDIC、OCC 和美联储等监管机构主导的,而不是 CFPB。然而,Marc 在节目中确实提到了一些未明确的“机构”参与了去银行化,尽管他没有具体提到 FDIC、OCC 或美联储。此外,CFPB 的创立者 Elizabeth Warren 对此事的影响不可忽视。她是“扼杀行动 2.0”的主要推动者之一,尤其是她任命的 Bharat Ramamurti 在拜登政府的国家经济委员会中主导了相关行动。因此,Marc 将 CFPB 的责任放大也可以理解。

-

Marc 对 PEP 的讨论略显片面。被归类为政治敏感人物并不会直接导致银行账户被关闭,但确实会增加银行对这些客户的尽职调查要求。Marc 可能是受到了 Nigel Farage 被 Coutts 去银行化事件的启发。在该案例中,Nigel 被认为是 PEP,这确实是一个影响因素,但并非唯一原因。

尽管存在一些细节上的偏差,Marc 的主要观点是正确的,而批评者的反驳则站不住脚。CFPB 目前尚未成为有效的反去银行化力量,而去银行化现象确实存在,并且对加密货币和金融科技行业的影响尤为明显。随着共和党人掌控国会并展开相关调查,预计会有更多证据揭示去银行化的真实规模和机制。

个人中心

个人中心 退出登录

退出登录 ONDO0.45 -1.56%

ONDO0.45 -1.56%

TRUMP5.45 -0.86%

TRUMP5.45 -0.86%

SUI1.56 -3.85%

SUI1.56 -3.85%

TON1.56 -3.27%

TON1.56 -3.27%

TRX0.28 2.39%

TRX0.28 2.39%

DOGE0.14 -0.16%

DOGE0.14 -0.16%

XRP1.97 -1.80%

XRP1.97 -1.80%

SOL132.83 1.15%

SOL132.83 1.15%

BNB887.47 -0.36%

BNB887.47 -0.36%

ETH3133.57 1.18%

ETH3133.57 1.18%

BTC89452.90 0.06%

BTC89452.90 0.06%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@nic__carter

@nic__carter 精选解读

精选解读

原创

原创 Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

扫码关注公众号

扫码关注公众号