以太坊这轮周期的表现不如比特币和 Solana 等主流币。

撰文:Alex Pack、Alex Botte,Hack VC 合伙人

编译:Yangz,Techub News

摘要

-

以太坊这轮周期的表现不如比特币和 Solana 等主流币。至少在反对者看来,罪魁祸首是以太坊模块化的战略决策。但这是真的吗?

-

从短期来看,答案是肯定的。我们发现,由于费用降低及代币消耗减少,以太坊向模块化架构的转变对 ETH 的价格产生了影响。

-

如果把以太坊及其模块化生态的市值加在一起看,情况会发生变化。2023 年,以太坊模块化基础设施代币产生的价值与整个 Solana 的价值差不多,都是 500 亿美元。但在 2024 年,这些代币的整体表现不如 Solana。此外,这些代币的收益主要归团队和早期投资者所有,而非 ETH 代币持有者。

-

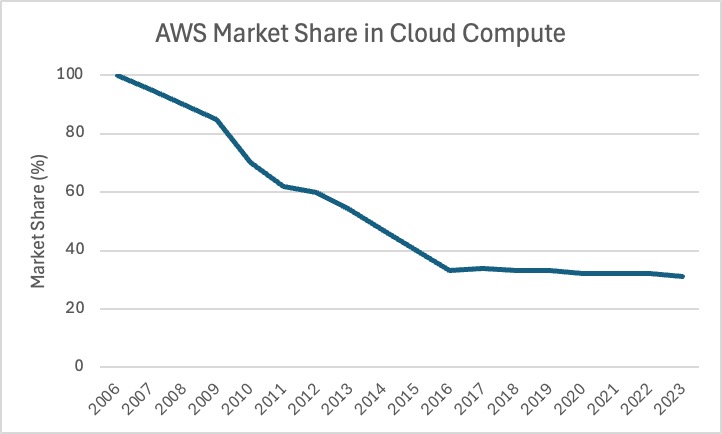

从商业战略的角度来看,以太坊的模块化转变是保持生态主导地位的一种合理方式。区块链的价值取决于其生态的规模,虽然以太坊的市场份额在九年内从 100% 下降到 75%,但这一份额仍然是不低的。我们将其与 Web2 云计算公司 Amazon Web Services 进行了比较,后者的份额在同一时期从近 100% 下降到了 35%。

-

从更长远的角度来看,以太坊模块化方法的最大好处是使网络在未来能抵御可能使其过时的技术进步。通过 L2,以太坊成功地渡过了 L1 的第一次重大「灭顶之灾」,为自身的长期弹性奠定了良好的基础(尽管有所取舍)。

出了什么问题?

与比特币和 Solana 等相比,以太坊在本轮行情中表现不佳。以太坊自 2023 年以来上涨了 121%,而比特币和 SOL 分别上涨了 290% 和 1452%。对于这一现象,我们听到过很多说法,称市场是非理性的,技术路线图和用户体验跟不上同行,以太坊生态的市场份额正在被 Solana 等竞争对手夺走。那么,以太坊注定会成为加密货币领域的美国在线(AOL)或雅虎吗?

造成以太坊表现不佳的罪魁祸首其实是以太坊在近五年前做出的一个非常有意的战略决策,即转向模块化架构,并随之去中心化和拆分其基础设施路线图。

在本文中,我们将探讨以太坊的模块化方法,利用数据驱动的分析来评估这一战略如何影响 ETH 的短期表现、以太坊的市场地位及其长期前景。

以太坊向模块化架构的战略转变:有多疯狂?

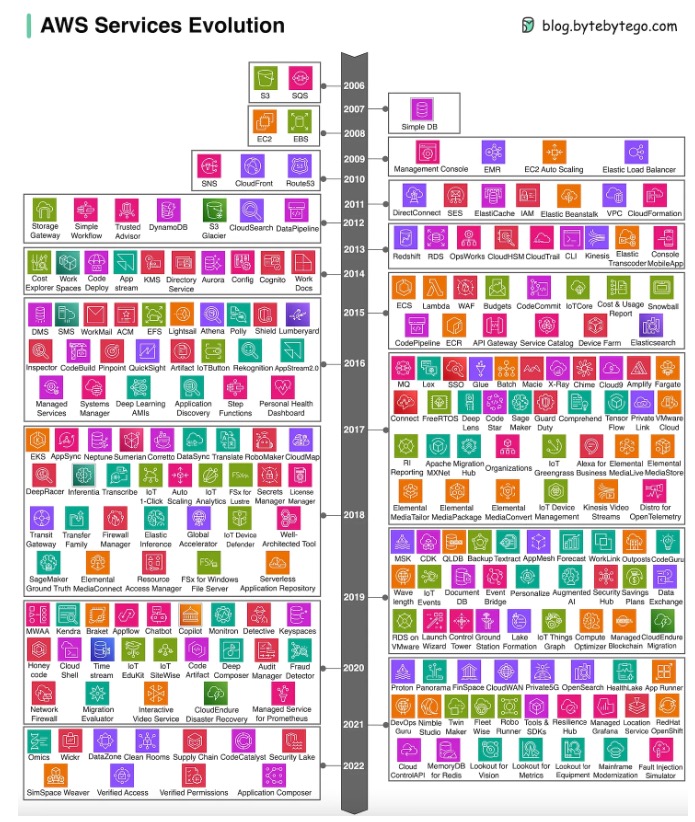

2020 年,Vitalik 和以太坊基金会(EF)发出了一个大胆而又充满争议的呼吁:将以太坊基础设施堆栈的各个部分拆分开来。以太坊不再处理平台的所有方面(执行、结算、数据可用性、排序等),而是有意让其他项目以可组合的方式提供这些服务。一开始,他们鼓励新的 Rollup 协议作为以太坊 L2 来处理执行问题(参见 Vitalik 2020 年的文章《 以 Rollup 为中心的以太坊路线图》),但现在有数百种不同的基础设施协议在竞相提供曾被认为是 L1 独家垄断的技术服务。

为了更好地理解这一想法有多激进,可以想象一下 Web2 中的情况。与以太坊相似的 Web2 服务是亚马逊网络服务(AWS),它是用于构建中心化应用的领先云基础设施平台。试想一下,如果 20 年前 AWS 刚刚推出时,决定只专注于其旗舰产品,如存储(S3)和计算(EC2),而不是现在提供的几十种不同的服务,AWS 将错失绝佳的创收机会,无法向客户推销其不断扩大的服务套件。有了全套的产品服务,AWS 可能会创建一个「围墙花园」,使其客户难以与其他基础设施提供商集成,从而将其客户锁定。当然,事实就是如此。AWS 现在提供数十种服务,客户很难脱离其生态,收入增长速度也十分惊人(从早期的数亿美元增长到现在的约 1000 亿美元年收入)。

然而,就市场份额来说,随着时间的推移,AWS 的市场份额逐渐被其他云计算提供商夺走,微软 Azure 和谷歌云等竞争对手每年都在稳步扩大市场占比,AWS 的市场占比已从最初的 100% 下降到了现在的 35% 左右。

如果 AWS 采取不同的方法呢?如果 AWS 承认其他团队可能会更好地构建某些服务,并开放其 API、优先考虑可组合性并鼓励互操作性,而不是制造封锁的环境,那会怎样?AWS 本可以允许开发者和初创公司的生态构建互补的基础设施,从而产生更好、更专业的基础设施,打造对开发者更友好的生态和更好的整体体验。这不会在短期内为 AWS 带来更多的收入,但却可以使 AWS 比其竞争对手拥有更大的市场份额和更有活力的生态。

尽管如此,这对亚马逊来说可能并不值得。因为它是一家上市公司,需要优化的是收入,而不是「更有活力的生态」。对亚马逊而言,拆分和模块化也许并不合理。但对以太坊来说,或许是合理的,因为以太坊是一个去中心化的协议,而不是一家公司。

去中心化协议,而非公司

与公司一样,去中心化协议也有使用费用,或者在某种程度上可称之为「收入」。但这是否意味着协议的价值应该仅仅基于这些收入呢?不,情况并非如此。

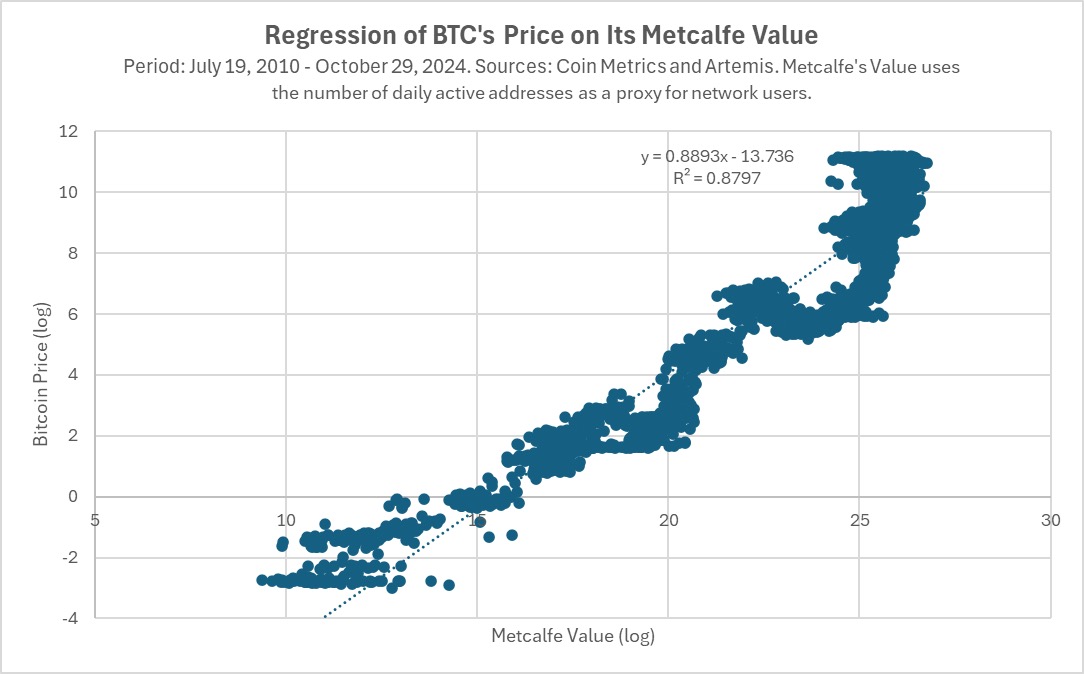

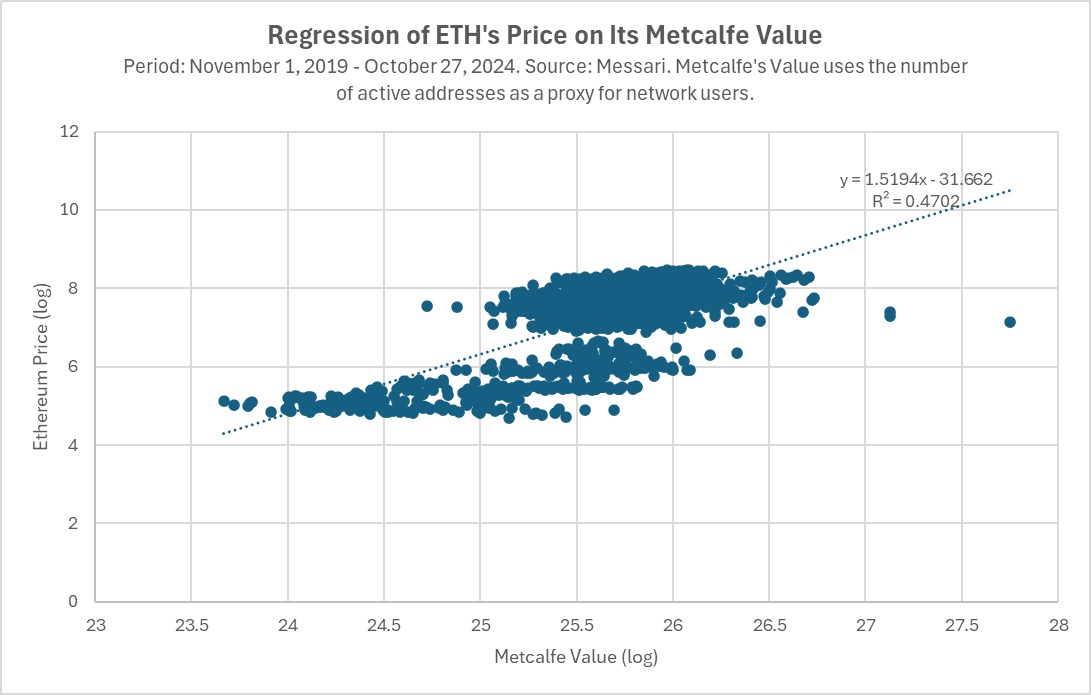

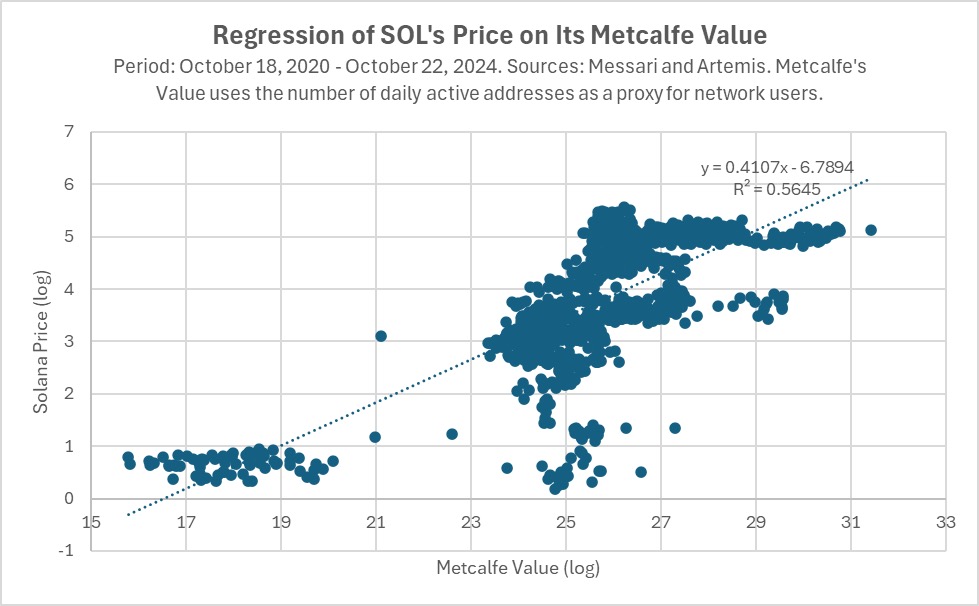

在 Web3 中,协议的价值取决于其平台上的整体活动量,取决于拥有最活跃的构建者和用户生态。下面是我们对比特币、以太坊和 Solana 的代币价格与梅特卡夫值(衡量网络中用户数量的指标)之间关系的分析。在所有情况下,代币价格都与梅特卡夫价值高度相关,这种关系持续了数年,而就比特币而言,这一关系已经持续了十多年。

为什么市场在为这些代币定价时如此关注生态活动?股票是根据增长和盈利来定价的。而目前,关于区块链如何为其代币累积价值的理论还很稚嫩,在现实世界中几乎没有解释力。因此,根据网络的实力(如用户数量、资产、活跃度等)对其进行估值才是合理的。

更具体地说,代币价格实际上应该反映其网络的未来价值(就像股票价格反映的是公司的未来价值,而不是现在的价值一样)。这就引出了以太坊可能想要模块化的第二个原因,即将模块化作为一种「未来保障」,增加以太坊长期保持主导地位的可能性。

2020 年,当 Vitalik 写下《以 Rollup 为中心的路线图》一文时,以太坊正处于 1.0 阶段。以太坊是有史以来第一个智能合约区块链,但很明显,在区块链的可扩展性、成本和安全性等方面未来会有几个数量级(OOM)的改进。先行者的最大风险在于,他们对新技术范式转变的适应速度较慢,从而错过了下一个 OOM 飞跃。就以太坊而言,这就是从 PoW 到 PoS 的转变,以及向可扩展性提高 100 倍的区块链的转变。以太坊需要培育一个能够扩展并取得重大技术进步的生态,否则就有可能成为那个时代的雅虎或美国在线。

在 Web3 的世界里,去中心化协议取代了公司的地位,以太坊认为,从长远来看,培育一个强大的模块化生态比掌握所有基础设施更有价值,即使这意味着放弃对基础设施路线图的控制和核心服务的收入。

下面,让我们来看看这个模块化的决定是如何通过数据实现的。

以太坊模块化生态及其对 ETH 的影响

我们从以下四个方面来看模块化对以太坊的影响:

-

短期价格(不利)

-

市值(某种程度上是有利的)

-

市场份额(有利)

-

未来技术路线图(有待商榷)

费用和价格:不利

在短期内,以太坊的决定对 ETH 的价格产生了明显的影响。虽然从低谷开始,以太坊的价格仍在大幅上涨,但在某些时段,以太坊的表现不如比特币、SOL 等许多竞争对手,甚至不如纳斯达克综合指数。

这在很大程度上无疑是其模块化策略导致的。

以太坊的模块化战略影响 ETH 价格的第一种方式是降低费用。2021 年 8 月,以太坊推出了 EIP-1559,即向网络支付的超额费用会导致 ETH 被销毁,从而限制供应。这在某种程度上相当于公开股票市场的股票回购,会对价格产生正面压力。事实上,它确实起到了一段时间的作用。

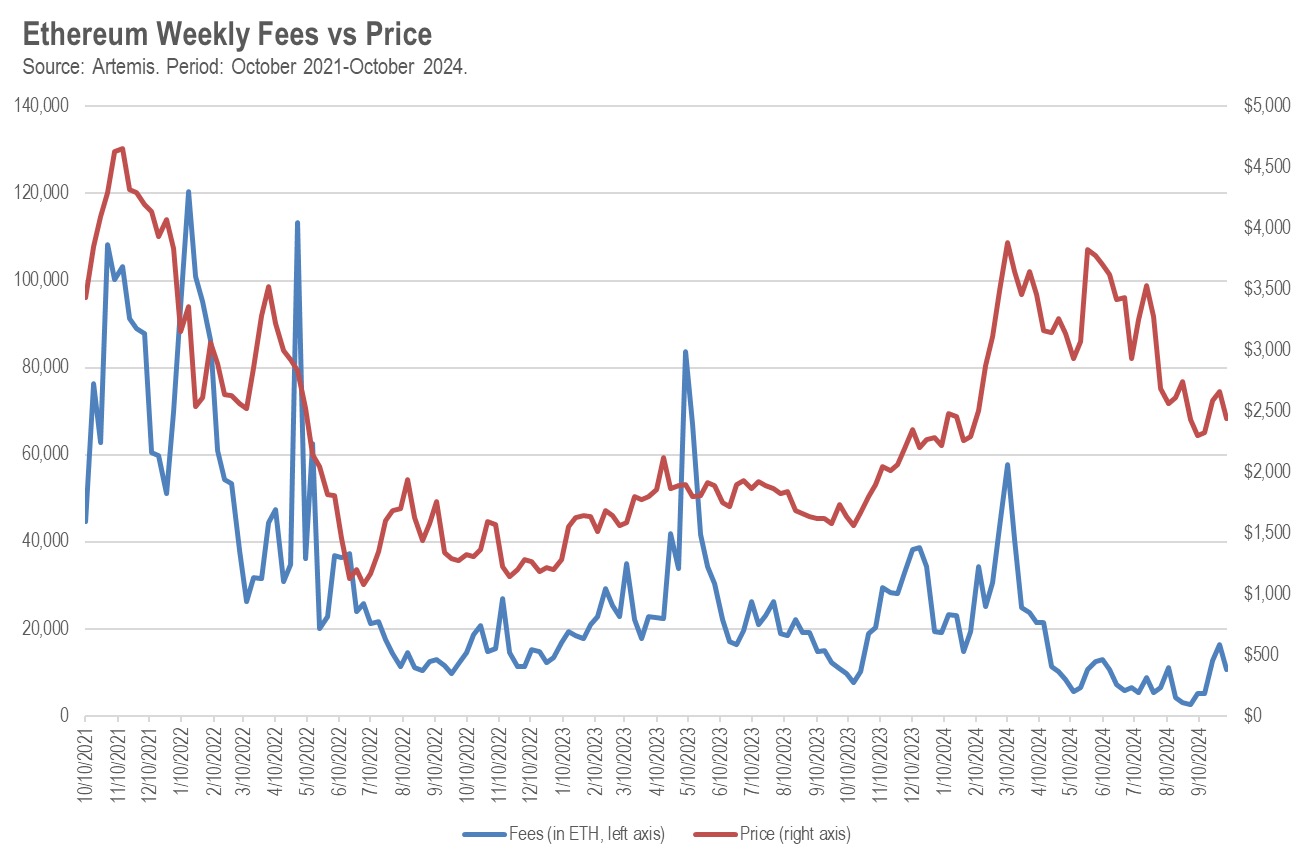

但随着用于执行的 L2,甚至像 Celestia 这样的替代数据可用性(DA)层的推出和发展,以太坊的费用已经下降。通过放弃核心创收服务,以太坊的费用和收入都有所下降。这对 ETH 的价格产生了很大的影响。

在过去三年中,以太坊费用(以 ETH 为单位)与 ETH 价格之间的关系在统计学上非常显著,每周的相关性为 +48%。如果以太坊产生的费用在一周内下降 1000 ETH,那么 ETH 价格平均贬值 17 美元。

当然了,这些费用并不是无处可去,它们流向了新的区块链协议,包括 L2 和 DA 层等等。而这也引出了模块化策略可能会损害 ETH 价格的第二个原因,即这些新的区块链协议大多都有自己的原生代币。以前,投资者只需购买一种基础设施代币,就能接触到以太坊生态中发生的所有令人兴奋的增长,而现在,他们必须从许多不同的代币中进行选择(CoinMarketCap 在其「模块化」类别中列出了 15 种代币,还有几十种代币正在私人市场上接受风险投资)。

模块化基础设施代币这一新类别可能在两个方面损害了 ETH 的价格。首先,如果把区块链看作是公司,那么它应该是完全负增值的,所有 「模块化代币」的市值总和将变成 ETH 的市值。股票世界通常就是这样。当公司拆分时,旧公司的市值通常会随着新公司市值的增加而减少。

但对于 ETH 来说,情况可能比这更糟。大多数加密货币交易者都不是特别成熟的投资者,当他们面对必须购买几十个代币才能获得 「以太坊上将出现的所有酷炫增长」而不是一个代币的情景时,他们可能会不知所措,干脆不买任何代币。这种心理开销以及购买一篮子代币而不是只买一个代币的交易成本可能会损害以太坊和模块化代币的价格。

市值:有利(在某种程度上)

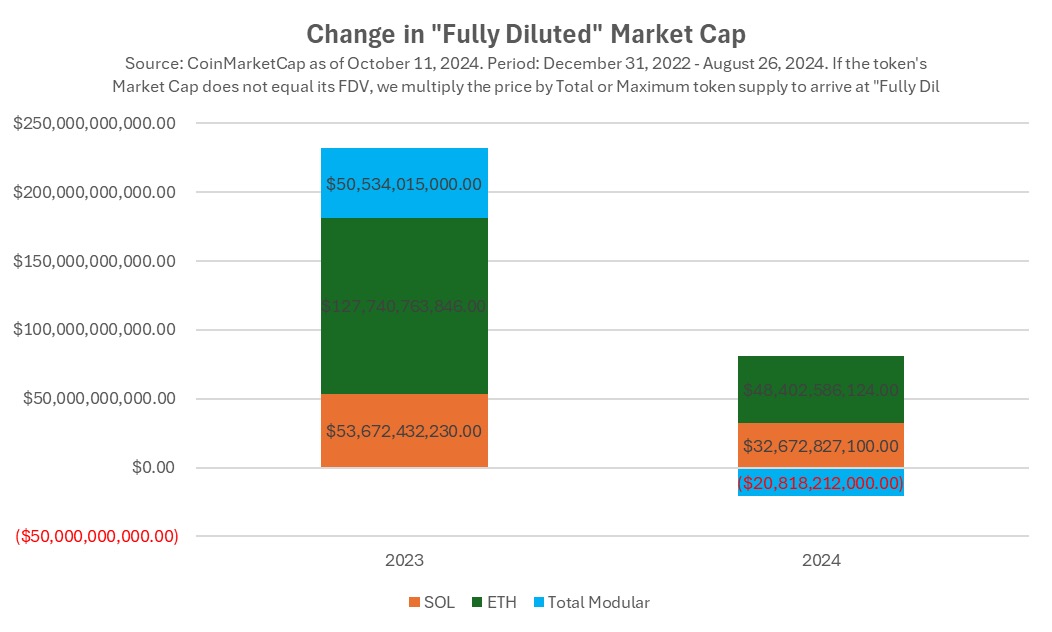

估算以太坊模块化路线图对其成功的影响的另一种方法是查看其绝对市值随时间的变化情况。2023 年,以太坊的市值增加了 1280 亿美元。相比之下,Solana 的市值增长了 540 亿美元。虽然绝对数字更高,但 Solana 的增长基数要低得多,这就是为什么其价格增长了 919%,而 ETH 仅为 91%。

然而,如果考虑到以太坊模块化策略带来的所有新「模块化」代币的市值,情况就会发生变化。2023 年,这一数字增长了 510 亿美元,与 Solana 的市值增长基本持平。

这说明了什么?一种解释是,随着模块化战略的转变,以太坊基金会为与以太坊一致的模块化基础设施生态创造了与 Solana 相同的价值。更不用说它为自己创造的 1280 亿美元的市值价值了。试想一下,微软或苹果花费数年时间和数十亿美元试图围绕其产品建立自己的开发者生态,他们会对以太坊的这一成绩感到多么的羡慕。

然而,2024 年的情况并非如此。SOL 和 ETH 继续增长(尽管增长幅度不大),而模块化区块链的市值却在整体下降。这可能是市场在 2024 年对以太坊模块化战略的价值失去了信心,也可能是来自代币解锁的压力,当然,还可能是市场对购买一篮子代币做多以太坊相关基础设施的心理成本不堪重负,相比之下,他们只需购买一个代币就可以做多 Solana 技术生态。

让我们从价格走势和市场告诉我们的信息转到实际基本面本身。 也许 2024 年的市场是错的,而 2023 年的市场是对的。以太坊的模块化战略究竟是帮助还是阻碍了它成为领头的区块链生态和加密货币?

以太坊生态和 ETH 的主导地位:有利

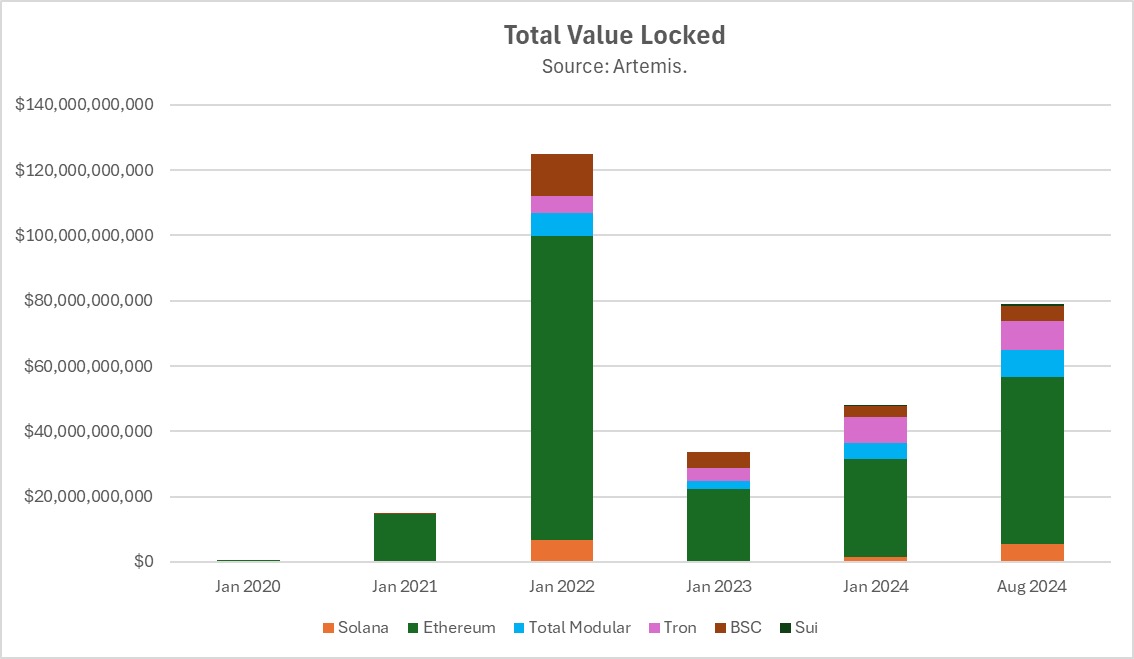

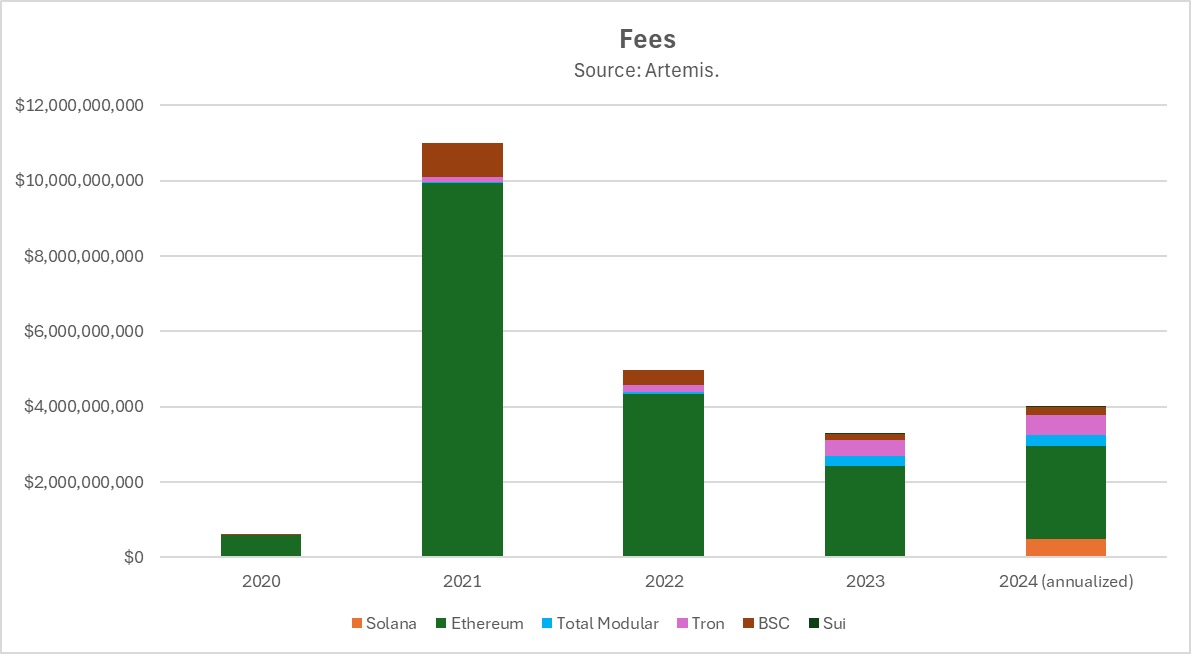

就基本面和使用情况而言,与以太坊一致的基础设施表现异常出色。在同类产品中,以太坊及其 L2s 的总锁定价值(TVL)和费用都是最高的,是 Solana 的 11.5 倍,且仅 L2 就比 Solana 高出 53%。

如果从 TVL 市场份额的角度来考虑,当以太坊于 2015 年推出时,它拥有 100% 的市场份额。尽管有数以百计的 L1 竞争者,但以太坊及其模块化生态至今仍保持着约 75% 的市场份额。

9 年的时间,市场份额从 100% 降到 75%,这已经很不错了!要知道,AWS 在大约同一时期的市场份额从 100% 降至约 35%。

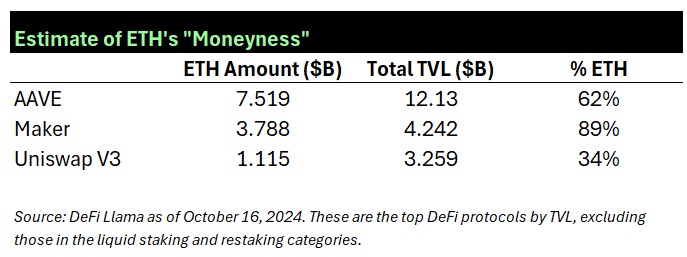

但是,ETH 是否真的受益于「以太坊生态」的主导地位吗?或者说,以太坊及其模块化部分正在蓬勃发展,但并没有将 ETH 本身作为一种资产?事实证明,ETH 是更广泛的以太坊生态中无处不在的一部分。当以太坊扩展到 L2 时,ETH 也是如此。大多数 L2 使用 ETH 支付 gas,而且大多数 L2 TVL 中的 ETH 至少是其他代币的 10 倍。观察下表,就可以了解以太坊生态中三个最大的 DeFi 应用在其主网和 L2 实例中 ETH 资产的主导地位。

技术层面:有待商榷

从技术路线图的角度来看,以太坊将 L1 链模块化为独立组件的决定允许项目在其特定领域内进行专业化和优化。只要这些组件保持可组合性,DApp 开发者就可以使用现有的最佳基础设施进行构建,从而确保效率和可扩展性。

模块化的另一个更大的好处是使协议有「未来保障」。试想一下,如果一项新的技术创新改变了游戏规则,那么只有采用这项创新的协议才能存活下来。这种情况在技术史上经常发生,例如美国在线就因错过了从拨号上网到高速宽带互联网的转变,估值从 2000 亿美元跌至 45 亿美元。而雅虎因采用新搜索算法(如谷歌的 PageRank)的速度较慢,错过了向移动互联网的转变,估值从 1250 亿美元跌至 50 亿美元。

但是,如果你的技术路线图是模块化的,那么作为 L1 的你就不必抓住每一次新的技术革新浪潮,你的模块化基础设施合作伙伴可以为你抓住它。

那么,以太坊的这种策略奏效了吗?让我们来看看已经实际建成的与以太坊相匹配的基础设施:

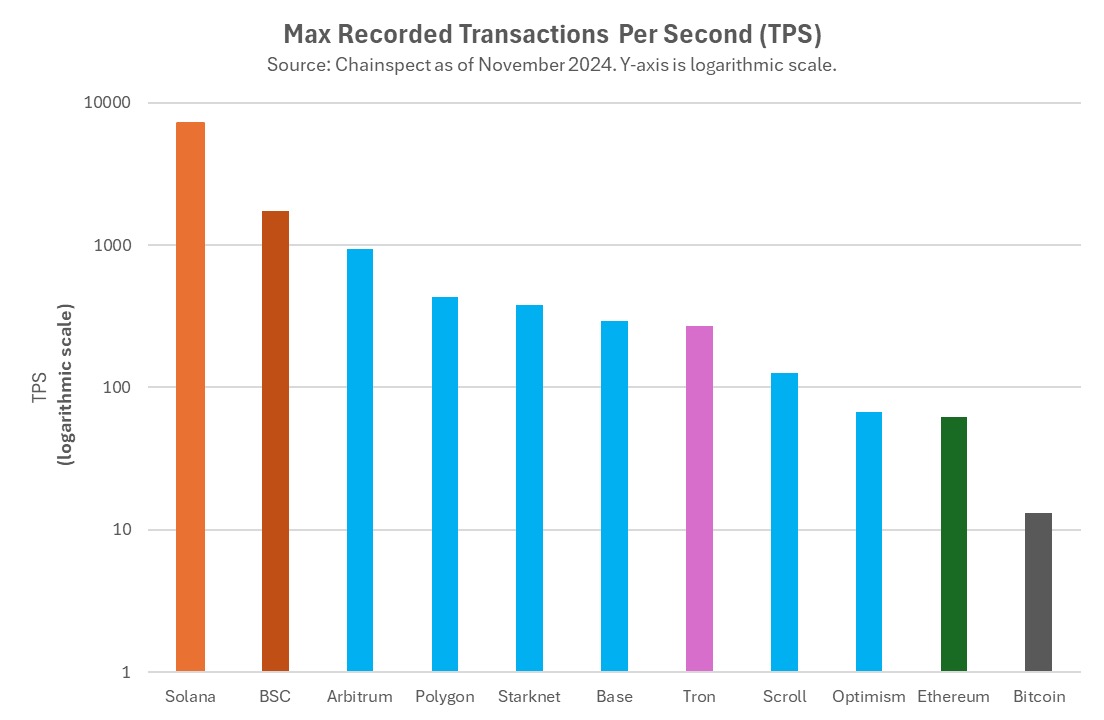

具有同类最佳可扩展性和执行成本的 L2。至少有两种新颖的技术方法在此取得了成功,即以 Arbitrum 和 Optimism 为代表的 optimistic Rollup,以及以 ZKSync、Scroll、Linea 和 StarkNet 为代表的基于零知识证明的 Rollup。此外,还有更多高吞吐量、低成本的 L2。培育两种为以太坊带来可扩展性 OOM 改进的区块链技术绝非易事。在以太坊之后推出的数十种(如果不是数百种的话)L1,至今仍未能推出具有百倍级可扩展性和成本改进的 2.0 版本。有了这些 L2,以太坊已经度过了区块链的「第一次大规模灭绝事件」,成功扩展到了每秒百倍级的交易量(TPS)。

-

新的区块链安全模式。区块链安全方面的创新对于一个协议的生存至关重要,看看今天每个主流 L1 是如何使用 PoS 而不是 PoW 的就知道了。EigenLayer 首创的「共享安全」模式或许是下一个重大转变。虽然其他生态也推出了其他共享安全协议,如比特币的 Babylon 和 Solana 的 Solayer,但以太坊的 EigenLayer 是先驱。

-

新的虚拟机(VM) 和编程语言。对以太坊最大的批评之一是以太坊虚拟机(EVM)及其编程语言 Solidity。Solidity 是一种低抽象的编程语言,虽然易于编码,但容易出现漏洞且难以审计,这也是基于以太坊的智能合约遭到黑客攻击的原因之一。对于非模块化区块链来说,几乎不可能尝试使用多个虚拟机或将初始虚拟机替换另一个虚拟机,但对于以太坊来说并非如此。新一波替代虚拟机正在以 L2 的形式构建,允许开发人员使用替代语言编码,不使用 EVM,但仍可在以太坊生态中构建。这方面的例子包括 Movement Labs,该实验室正在采用由 Meta 构建并由 Sui 和 Aptos 推广的 Move VM;zk-VM,如 RiscZero、Succinct,以及 a16z 研究团队构建的实现;以及将 Rust 和 Solana VM 引入以太坊的团队,如 Eclipse。

-

新的可扩展性方法。与其他互联网基础设施或人工智能一样,我们可以预期每隔几年就会出现一次 OOM 可扩展性改进。即使是现在,Solana 也已经等待了数年才迎来下一个重大改进,名为 Firedancer,由一个团队(Jump Trading)打造。此外,还有一些新的超可扩展性技术正在开发中,比如来自 Monad、Sei 和 Pharos 等 L1 团队的并行化架构。如果 Solana 无法跟上,这些技术可能会对其生存构成威胁,但以太坊不会,它只需通过新的 L2 将这些技术进步纳入其中即可。这正是 MegaETH、Rise 等新项目正在尝试的方法。

这些模块化基础设施合作伙伴帮助以太坊将加密货币最大的技术创新融入自己的生态,避免了灭顶之灾,并与其竞争对手共同创新。

但是,这也是有代价的。正如 Composability Kyle 所说,以太坊在采用模块化架构时,给用户体验增加了很多复杂性。普通用户会更容易上手 Solana 这样的单片链,因为他们不必处理跨链和互操作性等问题。

总结

那么,总结来说,以太坊的模块化战略带来了什么呢?

-

模块化生态发出了强烈的「意见」。2023 年,市场给予与以太坊一致的模块化基础设施代币的增长与给予 Solana 的增长相同,但 2024 年的情况并非如此。

-

至少在短期内,模块化战略因其导致的更少的费用损害了 ETH 的价格。

-

但如果从商业战略的角度考虑模块化方法,事情就开始变得更有意义了。以太坊成立 9 年来,市场份额从 100% 降至 75%,而 Web2 的竞争对手 AWS 同期的市场份额则下降至 35% 左右。在去中心化协议的世界里,生态的规模和代币的主导地位比费用更重要。

-

如果从长远角度考虑模块化战略,以及以太坊需要在未来抵御可能导致其成为加密货币领域的 AOL 或雅虎的 OOM 技术改进,那么以太坊的表现也相当不错。凭借 L2,以太坊已经度过了 L1 链的第一次 「大灭绝事件」。

当然,这一切是有代价的。以太坊模块化后的可组合性比捆绑在一起的单链要差,损害了用户体验。

至于涉及到实际的 ETH 价格时,模块化带来的好处何时(如果有的话)才能抵消费用损失以及与模块化以太坊一致的基础设施代币的竞争,目前还不清楚。当然,这对这些新模块化代币背后的早期投资者和团队来说是件好事,因为他们可以从以太坊市值中分一杯羹,但事实上,在许多情况下,模块化代币都是以独角兽估值推出的,这意味着这些经济收益的分配是不均衡的。

从长远来看,以太坊可能会因投资于培育更广泛的生态而成为更强大的参与者。它不会像 AWS 在云计算市场那样失去阵地,也不会像雅虎和 AOL 在互联网平台大战中那样失去一切,它正在为下一波区块链创新浪潮奠定适应、扩展和繁荣的基础。在一个由网络效应驱动成功的行业中,以太坊的模块化战略可能是保持智能合约平台主导地位的关键。

个人中心

个人中心 退出登录

退出登录 ONDO0.39 -4.78%

ONDO0.39 -4.78%

TRUMP5.08 -3.10%

TRUMP5.08 -3.10%

SUI1.40 -5.14%

SUI1.40 -5.14%

TON1.49 -1.63%

TON1.49 -1.63%

TRX0.28 -0.73%

TRX0.28 -0.73%

DOGE0.13 -3.33%

DOGE0.13 -3.33%

XRP1.87 -2.10%

XRP1.87 -2.10%

SOL123.47 -2.91%

SOL123.47 -2.91%

BNB838.13 -2.33%

BNB838.13 -2.33%

ETH2850.48 -2.67%

ETH2850.48 -2.67%

BTC87100.51 0.28%

BTC87100.51 0.28%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@hack_vc

@hack_vc 精选解读

精选解读

原创

原创

Binance alpha 已上线 VOOI

Binance alpha 已上线 VOOI

扫码关注公众号

扫码关注公众号