内忧外患的以太坊,有自己的中场战事。

作者:0Alice0

这不是以太坊最后一次遭受抨击。

和 Solana 的人声鼎沸相比,以太坊的这个秋天过得有些难看:Layer2 表现不佳,生态缺乏创新,以及萎靡的币价走势。

甚至针对 Vitalik 本人谈恋爱的讨论,也一度成为中文圈的热门话题:

“是不是 V 神把基金会币砸盘养女朋友去了?”

很长一段时间内,以太坊就是区块链行业的创新中心,开发者们把最新的创意聚集于在这条链上,展现给用户,而以太坊雄厚的社区基础也让这些项目有了崭露头角的机会——DeFi 的兴起、NFT 的爆发,以及 DAO 的社会性实践,无不印证着这一点。

然而,本轮牛市的几乎所有热点主战场都不再在以太坊上,而是转移到了比特币生态和 Solana、Sui 等新生态。

内忧外患之下,以太坊也迎来了自己的中场战事。

被 Layer2 们吸血的“母亲”

说 Layer2 战略给以太坊带来了太平盛世绝不为过——Layer2 负责解决技术和市占率上的扩展性问题,代替母链对付接连不断出现的“以太坊杀手”们;以太坊本身则通过多年积累下来的技术以及影响力,给探索不同方向的 Layer2 提供各方面的帮助。

Arbitrum、Optimism 等项目的出现,成功解决了母链常年被诟病的 Gas 费高昂问题,提供了更低成本、更高效率的交易体验,也阻挡住了来自Avalanche、Near 等公链进攻以太坊生态的脚步。

然而更多 Layer2 的命运是默默无闻——被 L2beat 收录的 Layer2 截止目前已经有 112 条,而大多数公链的名字并不为人所熟知,也并非像早期 Layer2 所定义的那样,将 DA(数据可用性)层放在以太坊上, TVL 和交互量几乎为零。

在残酷的 Layer2 大战中,赢家通吃成为了唯一的真理。

排在最后面的 Layer2 TVL 几乎为 0

Layer2 的定义也在不断模糊。

尽管以太坊基金会和 Vitalik 本人通过推特和博客多次就 Layer2 的定义问题给出了“指导性意见”,但仍然无法阻止这一概念被滥用。

新的公链项目纷纷打着“Layer2”的旗号,借以太坊的东风来吸引投资者和用户,不需要在技术特性或架构设计上重新设计,只需要点下一键发链的按钮,再配上精美的PPT和宏伟的项目预期,就能够找到一堆为之疯狂的投资者们。

Vitalik 本人也在自己的博客中写下了纠结:“...一些目前独立的 Layer1 项目正在寻求与以太坊生态系统靠拢,并可能成为 Layer2。这些项目很可能希望进行逐步过渡——现在一次性转型将导致可用性下降,因为技术尚未准备好将所有内容放在 Rollup 上。而未来一次性转型则有可能牺牲势头,变得太晚而无法产生实质意义...”

但至少在输入这段文字的时候,V神仍然对于以太坊的 Layer2 系统前景表现出十分乐观的态度:以 Arbitrum、Optimism 和 Taiko 为代表的 EVM Rollup 生态系统发展迅速;Polygon也在构建自己的 Rollup;像 Celo 这样的独立 Layer1 开始转向以太坊;还有 Linea、Zeth、Starknet 等全新的尝试。

至少在这时,说一句“天下英雄入吾彀中”,对于 Vitalik 来说并不为过。

然而事情的发展却并不遂人意。

过高估值的 Layer2 代币们在上线交易所的第一天就俯冲向下,获利的 VC 和空投猎人们纷纷抛售着自己手中的筹码——当然,还有所谓的“老鼠仓”。

与此同时,各条 Layer2 生态的繁荣程度却远远不够撑起市场所给予的期望,开发者们游走于大大小小的黑客松之间,却并不实际在赞助方的公链上建设完整的项目,奉行“薅一把就走”的策略。

闻风而来的 TVL 们也在空投发放完之后做鸟兽散:质押 ETH 获得远超传统 Defi 收益的空投奖励让大户们“从一片黑暗森林奔向另一片黑暗森林”。

老牌生态项目们也各自“心怀鬼胎”:就在上个月,以太坊生态里最经典的 DEX 项目 Uniswap 宣布启动 UniChain,并基于 Op Stack 基础进行构建。

而像所有加入超级链(Base、Zora 等)中的 OP 链一样,Unichain 将贡献链利润的 2.5%或链收入的 15%(取较大者) 回馈给 Optimism 集体。“只知 OP 不知 ETH”的情况正在上演——尽管 Optimism 和以太坊的“亲子关系”仍然牢不可破,但模块化叙事的出现使得以太坊生态内的分裂仍然存在可能。

以太坊的內患此刻也体现了出来:基金会的“无为而治”以及过度强调竞争对手的压力,使得他们对生态内的项目发展更多的采取一种“自生自灭”的态度——老项目们占领着山头,开发者们只能退而求其次寻找其他链的生存空间。而 Layer2 基金会们则通过雄厚的钱包对开发者们施展金钱战术,并提供从孵化到宣传的各种服务,最终在增长的过程成为实际上的新 Layer1。

市场对 Layer2 的态度逐渐从兴奋转为疲惫,币安上线的新天王币价止不住的下跌,而以太坊本身,也在不断的吸血中摇摇欲坠。

“为什么要在ETH上买meme”

市场对于 Solana 的最早印象,来源于 SBF 那句经典的“现在就把你所有的 Sol 都卖给我”——在 FTX 暴雷之后,这条高性能公链曾一度陷入万劫不复的境地里。

但早期的积累使得 Solana 有了东山再起的资本。Hacker House Series 的顺利开展、在 SBF 时代就早已敲定好的 USDT/C 的引入,Stepn 等老项目的先期影响,以及基金会对于生态项目的大力扶持,让Solana熬过了最困难的时候,并最终迎来了生态上的爆发。

以太坊的生态发展更像是计划经济:由以太坊基金会和 Vitalik 先提出方向,而后大小 Layer2 响应,最终开发者们跟随。但这种策略某种意义上也意味着放弃另一种方向的可能性——所有人都不想失去所谓的正统性,因此所有人都不想主动掉队。

Solana没有正统性的负担。

不同于以太坊和比特币生态充满理想主义的开发者环境,Solana 的氛围更接近于 BSC 链的“背刺”——西方玩家更容易理解的 Degen 文化从一开始就贯穿于整条公链,少了一团和气,更多的是 PVP。用户们也发现自己不用交上动辄几十美元的 Gas 费,然后坐着干等链上拥挤快点结束,几秒内就完成的交互使得互动行为更加频繁。

高TPS带来的即时流畅的反馈,以及完善的基础设施,使得“链上大赌场”的快感从未像现在这样如此强烈,PEPE、BOME 等 meme 币的出现,产生着造富效应的同时,也虹吸着其他生态的用户。

然后 Pump.fun 诞生了。

解决了 meme 币“最后一公里”的 Pump.fun 彻底让市场陷入了疯狂——传统的币圈叙事需要苦苦寻觅,用一年酝酿,再用半年爆发,最终在圈外人的报道中到达巅峰。但在 Pump.fun,从知名歌手到亿万富翁乃至无名小卒,任何人都可以在里面随时随地创造自己的叙事,预期、上涨、喊单和砸盘成为了唯四件需要关心的事情。

以太坊生态在这轮也拥有自己的赌场——Polymarket 上关于美国大选的赔率一度成为判断最终获胜者的重要指标之一。但相较于 Pump.fun 简单粗暴的链上老虎机,竞猜的反馈体验还是略显冗长,对于下注的人而言也就失去了更多的刺激。

老虎机可以不在澳门或者拉斯维加斯,但可以在你能接触到的任何触摸屏上,并且比你接触过的以往任何机器奖励都要高——这就是 Pump.fun 带来的最直观的体验,毕竟,大多数参与币圈的玩家,始终还是怀揣着一夜暴富的梦想。

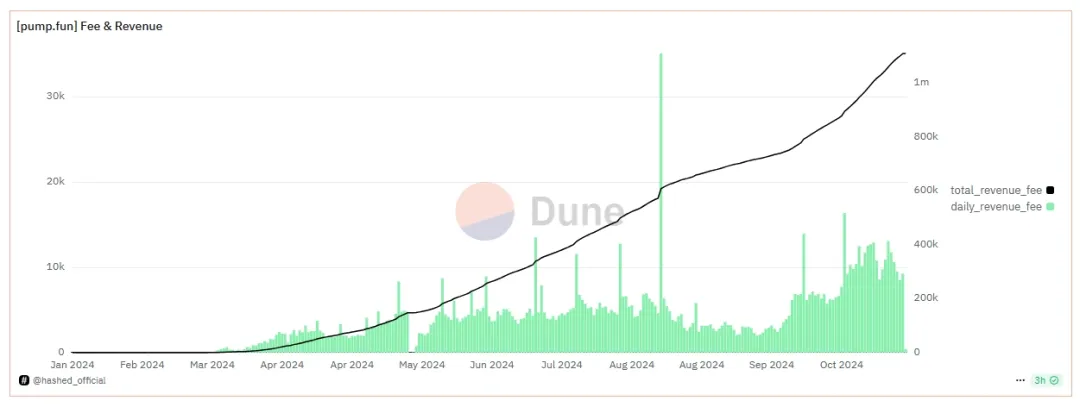

硬币的另外一面是疯狂。截止发稿前,在 Pump.fun 上部署的代币项目已经接近 295 万,而项目的总收入已经超过 110 万枚 SOL(约 1.6 亿美元),日均收入平均达到了 1 万枚 SOL。

Pump.fun 的总收入和日均收入都在持续增长。

小圈子和惯性

“To Vitalik”创业的惯例由来已久——由于以太坊基金会的非盈利性以及 Vitalik 本人的声量,争取 Vitalik 的支持,“抱大腿”来让自己的项目更好的获得投资和关注,成为了某些创业者们很长一段时间内唯一需要关心的事情。

而过早的在财务上获得成功也让 Vitalik 逐渐远离了对他而言铜臭味十足的社区,转而以自己的理念组建起小团体。一呼一应之下,Vitalik 与外界的壁垒越来越严重:他在黑山用“No chinese”拒绝了合影的请求,与成员清谈认知主权和非理性,担心自己的合照会被利用进行炒作,但却从来不吝啬给身边的小团体成员们摇旗呐喊——无论小团体的项目方是出于真心还是假意来逢迎他。

zuzalu 上讨论的话题列表。

以太坊基金会的研究员们过的则是另外一种日子,技术人员们默默的推动着技术的创新,但他们能够获得的远远不如他们所得到的,这也是为什么像 Eigenlayer 这样的项目能够趁虚而入——研究员们以几乎毫无损失的站台换取项目方的 Token,达成了另外一种角度的利益勾结。

但客观而言,Vitalik 和以太坊基金会始终没有将生态盈利的责任放到自己身上:前者扮演的角色从来都只是技术的推进和研究,而具体的商业化落地,在上几轮周期则有诸如万向、Consensys 这样与以太坊生态利益关联密切的公司来负责。但商业上的巨大成功,也使得这些对于推动以太坊生态的进一步商业化失去了兴趣,转而寻找其他盈利更加可图的赛道。

而如雨后春笋般出现的加密 VC 在业内扮演的角色,又不足以使其担起商业化的重担。

最能够印证的实例,莫过于申请 Grants 时官网列出的优先级列表:金融、NFT 和准备发币的项目是“有价值的,但没有资格获得资助”——这样的惯性从以太坊成立第一天开始便一直持续到现在,保证了以太坊基金会在财务投资上的绝对中立。

但以太坊基金会无法阻止个人的好恶。

结语

纳瓦尔在推特上敲下这段文字:“大多数加密项目都会失败,因为创始团队过早致富,而这种问题无法通过招聘新人才来解决。”

以太坊最终会失败吗?亦或以上提到的所有问题都只不过是更年期的阵痛,只需稍作调整便可重回正轨?我们暂时还不得而知。

但这不是以太坊第一次也是最后一次遭受抨击——这个诞生于2015年的试验品已经走过了9年的漫长路途,经历了大大小小的风波,也收获了无数赞美和批评,无论爱亦或恨,它都是区块链历史中绕不过去的一部分。

但在激烈的竞争期之后,以太坊最终还是迎来了它无法回避的更年期问题。

没有了激动人心的市占率争夺,ICO的血脉飙升和氛围,长期的生态建设看起来更加无聊、平淡,但这也是以太坊存活下去所必须做的。

个人中心

个人中心 退出登录

退出登录 ONDO0.45 -1.56%

ONDO0.45 -1.56%

TRUMP5.45 -0.86%

TRUMP5.45 -0.86%

SUI1.56 -3.85%

SUI1.56 -3.85%

TON1.56 -3.27%

TON1.56 -3.27%

TRX0.28 2.39%

TRX0.28 2.39%

DOGE0.14 -0.16%

DOGE0.14 -0.16%

XRP1.97 -1.80%

XRP1.97 -1.80%

SOL132.83 1.15%

SOL132.83 1.15%

BNB887.47 -0.36%

BNB887.47 -0.36%

ETH3133.57 1.18%

ETH3133.57 1.18%

BTC89452.90 0.06%

BTC89452.90 0.06%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体 精选解读

精选解读

原创

原创 Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

扫码关注公众号

扫码关注公众号