尽管有显著的增长动力和结构性利好,$BANANA 的市销率 (P/S) 仅为4倍,估值较为保守。

作者:ML

编译:深潮TechFlow

执行摘要

-

根据4周滚动平均数据,Banana Gun (BG) 的年化收入约为5200万美元,其中约2100万美元归属于代币持有者 (年收益率为17%)

-

尽管有显著的增长动力和结构性利好,$BANANA 的市销率 (P/S) 仅为4倍,估值较为保守

-

全稀释估值问题并不严重:在可预见的未来,$BANANA 不太可能因团队和财务分配而出现供应冲击

-

垂直整合的潜力带来了巨大的机遇,年化收入和盈利可能会增长三倍

-

即将推出的新产品将进一步强化 BG 的竞争优势,并使其在市场竞争中占据更有利的位置

-

尽管存在市场、竞争和监管方面的风险,但这些风险已得到有效管理

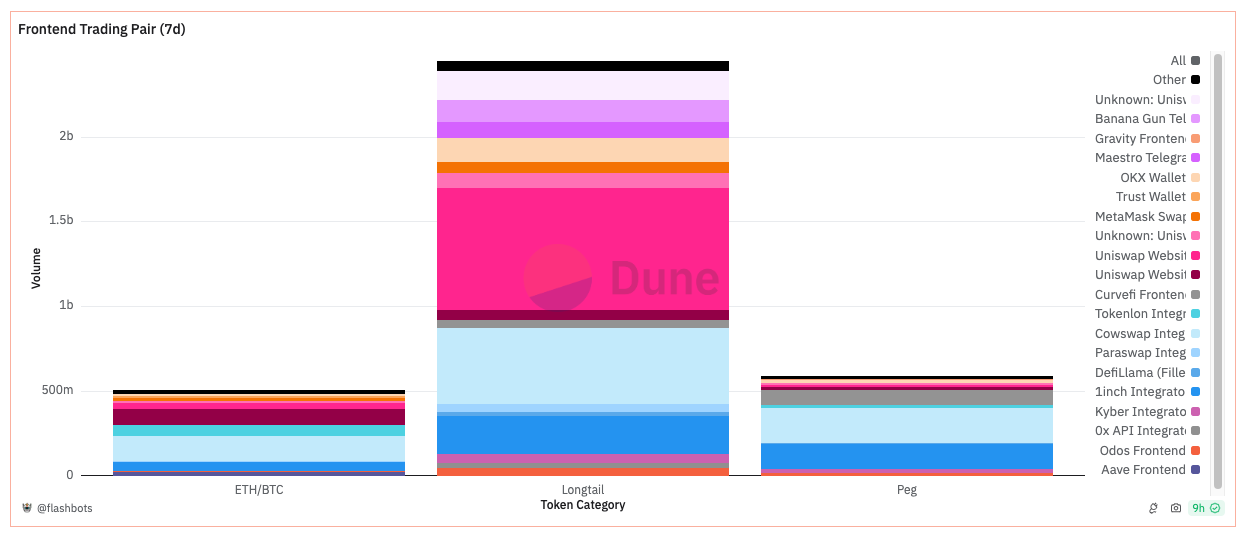

前端之战

来源:Flashbots

在过去7天内,以太坊上的前端交易平台产生了约360亿美元的交易量(年化为1850亿美元)。其中,长尾资产(即非 ETH/BTC 或锚定资产)占据了69%的交易量份额(约为245亿美元)。交易量排名靠前的前端平台包括一些熟悉的名字:Uniswap(尽管有前端费用)、Cowswap 和 1inch。然而,BG也创造了约1.29亿美元的交易量,占长尾资产交易量的约5%。

我最近读到一篇 Mason 撰写的文章,讨论了订单流的私有化,以及山寨币的激增如何推动了 TG 机器人的发展。随着这一资产类别的不断扩大,交易者变得更加成熟,他们不断寻找提升交易速度和规避 MEV 的方法。这些机器人的用户通常对价格不太敏感,更加看重交易的速度和便利性。尽管在交易中会收取0.5%到1%的高额费用,我们仍然观察到 TG 机器人的使用量显著增加。

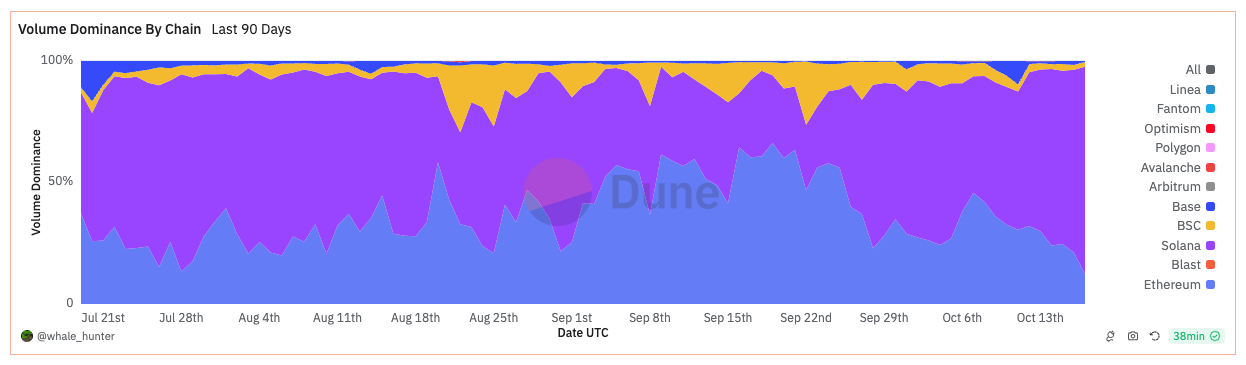

来源:whale_hunter

分析 TG 机器人的市场动态,我们发现98%的交易量集中在以太坊和 Solana 上。在过去7天内,Trojan 在交易量上领先(达到3.25亿美元),这主要是因为其在 Solana 的主导地位,而 BG 和 Maestro 的交易量分别为1.67亿美元和1.42亿美元。

虽然 BG 在 SOL 上的发布与 Trojan 相近,但我认为 Trojan 的优势主要来自更有效的推荐计划(分级奖励系统)和空投活动。BG 在以太坊生态系统中扎根并形成了自己的社区,这与它的起源密切相关。值得注意的是,曾经在以太坊上占据主导地位的 Maestro 正在逐渐失去市场份额,部分原因是 $BANANA 代币的存在以及 BG 狙击操作的高成功率(稍后会详细说明)。

这里有四个重要的结论:

-

与终端用户建立关系的重要性日益增加;

-

随着用户的成熟,提升交易速度和执行效率成为一种趋势;

-

使用 TG 机器人进行山寨币交易已经成为常态;

-

TG 机器人的用户通常受到激励驱动(如代币持有者身份、推荐计划、回扣和空投等)。

BG 的盈利模式及用户获取策略

BG 通过对手动买入/限价单(仅限以太坊)收取0.5%的费用,以及对其他所有支持链上的狙击或交易收取1%的费用来获得收入。根据4周平均数据,BG 每周收入约为99.3万美元(年化5200万美元)。其中40%的收入分配给代币持有者,不包括财务金库、CEX 余额和团队代币的一半。在流通的340万代币中,只有290万有资格分享收入,撰写本文时的年收益率约为17%。

为了提高用户的忠诚度,团队设计了一个回扣计划,通过在机器人上进行交易来奖励用户 $BANANA。实际的 $BANANA 回扣根据支付费用的美元价值和一个酌情乘数计算。该计划部分由财务回购支持,减少了对代币发行的依赖。

深入理解 $BANANA 的代币经济学

团队持有10%的代币供应,第一批将在2025年9月14日解锁,剩余部分将在2031年9月14日解锁。两批代币将从解锁日期起进行为期3年的线性解锁。团队愿意接受如此长的解锁计划,因为他们的一半代币有资格参与收入分配——这对于需要激励机制的他们来说是一种公平的安排。这表明了团队的高度信心,因为他们只有在 BG 盈利时才能获得收益,从而无需通过出售代币来获利。

结论:团队的激励机制与代币持有者的利益保持一致。

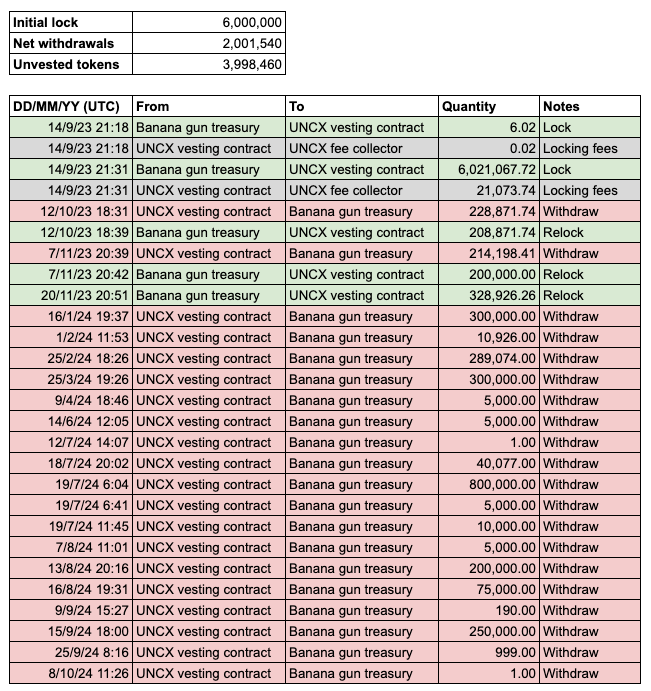

需要指出的是,最初的财务金库持有60%的代币供应(锁定交易见此链接),但在销毁了大约15%的供应后,文档中将其修订为45%。根据最初的计划,每月解锁25万代币,为期两年。尽管按计划,到2024年10月财务金库的解锁代币应达到325万,但截至目前,实际从解锁合同中提取的净代币量仅为200万。

显而易见的是,考虑到 BG 巨大的收入,继续推动产品采用并不需要依赖代币的释放。

观点

BG 的订单流中蕴藏着巨大的收入潜力。

来源:whale_hunter

正如之前提到的,BG 得益于越来越多的人倾向于选择私有化执行和快速上市。根据 Felipe 的研究,BG 赢得了约 88% 的抢单,这使得其在这一细分市场中形成了自然垄断。这部分原因在于对于极度受关注项目发布的“高额贿赂文化”(可以查看上面的查询)。

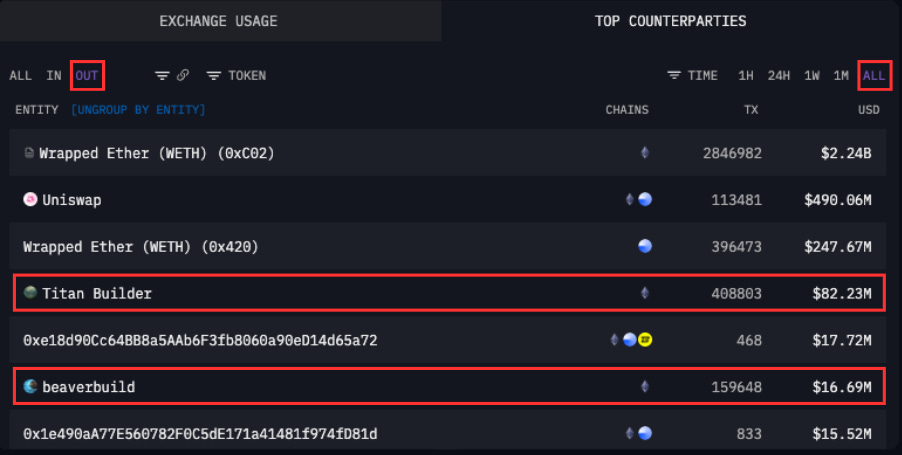

来源:Arkham (Banana gun 主要交易对手按资金流出排名)

从 BG 在 Arkham 的档案中可以看到,用户为抢单支付了接近 1 亿美元的优先费用(贿赂),其中大部分流向了 titan。这有些奇怪,因为 titan 是一个相对较新的参与者(2023 年 4 月加入)在建设领域,并没有像现有的 beaverbuild 那样的历史记录。

深入分析后发现,尽管 titan 构建的区块数量只有 beaverbuild 的一半,但其产生的利润却超过了 beaverbuild。这表明 BG 可能与 titan 之间存在某种“独家订单流安排”,这并不一定是坏事。

来源:libMEV (自合并以来的数据)

关键在于……如果 BG 将订单流留给自己会怎样呢?如果他们选择成为区块构建者,BG 的年收入可能会在一夜之间轻松翻三倍(假设 $ETH 为 $2.6K)。

想象一个世界,$BANANA 的持有者可以获得约 51% 的年化收益率,这些收益来自前端和区块构建的收入。

我们可能不会经历供应震荡

我们对围绕主要解锁事件和供应过剩的团队策略已经非常熟悉。在 $BANANA 的情况下,锁定的供应要到 2025 年 9 月才会进入市场(届时财政和团队分配将开始线性释放)。

我有充足的理由相信,财政和团队的卖压将会很小,原因如下:

-

BG 盈利颇丰,如果决定成为区块构建者,他们可以大幅增加收入

-

BG 社区的文化和信念基于 BG 成为自给自足的现金牛的愿景(例如长期的团队锁定期,团队收入分享)

如果发生这种情况,我预计重新锁定的团队代币将被纳入收入分享池(毕竟这是他们的权利)。

强劲的叙事和基本面

来源:Brent

BG 是一个独特的平台,既有短期利好因素,又具备强劲的基本面。最近,有关基金是否会将 Meme 币纳入核心投资组合的讨论引起了关注。以下是我的看法:

-

如果基金决定投资 Meme 币,他们很可能会选择蓝筹币,因为规模和流动性限制

-

如果基金不愿直接投资 Meme 币,但仍希望涉足这一领域,那么购买像 $BANANA 这样的项目作为 Meme 币的替代品是合理的。这类似于“淘金热期间卖铲子”的策略,适合那些注重理论和基本面的基金。

关于基本面,$BANANA 吸引了偏好合理估值的优质资产的投资者。通过使用 4 周滚动平均值来平滑数据,BG 的年化收入(收益)达到 5200 万美元(2100 万美元),其市销率和市盈率分别为 4 倍和 8 倍。这低于同类项目的平均水平(去中心化交易所是最接近的类别)。

他们的年化收入和收益在今年迄今为止的数据中显示出每周约 4.5% 的增长。有趣的是,自 2024 年 1 月以来,市销率和市盈率分别从 12.5 倍和 26.5 倍下降。这种倍数压缩部分是由于 ETH 和 SOL 的增长前景减弱,但我相信 $BANANA 将重新获得更高的估值,因为:

-

投资者将会关注那些能够“掌控整个技术栈”的大型应用(如 Aave、Uniswap、Ethena 等)

-

有一些即将到来的增长催化剂(将在下一节讨论),市场尚未将其对收入和收益的潜在提升计入价格中

新的增长驱动因素

有几个令人期待的催化剂,包括:

-

Webapp (预计 2024 年第三季度推出):为专业用户优化的浏览器交易终端,提供类似中心化交易所的链上交易体验

-

白标产品:BG 将与 dextools (以及可能的其他平台)集成,以增加订单流量(更多前端意味着更好的分发)

-

其他:应用商店(如 moonshot),更多区块链支持,增加 Banana 积分的使用场景等

我相信 TG 交易机器人的未来是跨平台的,拥有一个用户体验优良的复杂 webapp 将降低用户采用这些工具的门槛。此外,白标产品将成为获取更多订单流的有效途径,可能会将用户转化为 BG 平台的忠实用户。

这些举措在一个相对同质化的市场中形成了强有力的差异化,我相信 BG 正在走在持续增长市场份额的正确道路上。

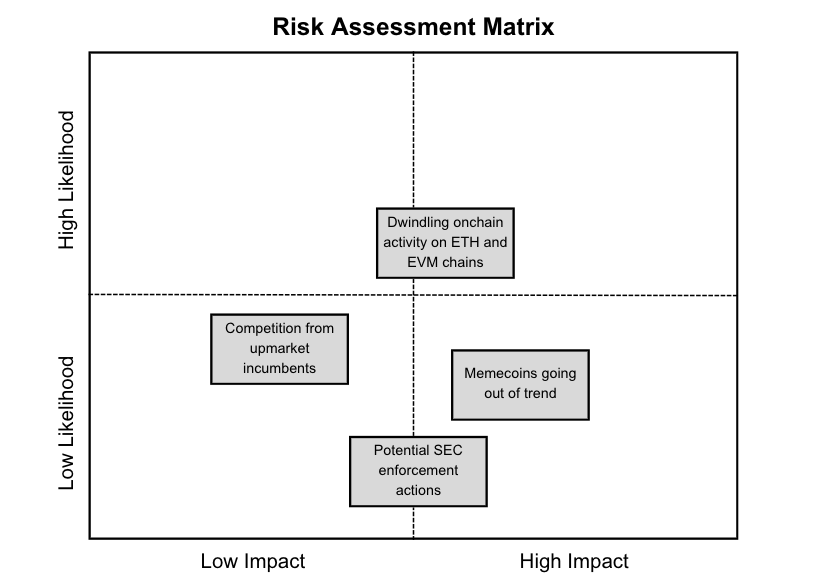

风险

ETH 和 EVM 链上的链上活动正在减少

自 2024 年初以来,SOL 链上的活动已经超过了 ETH。由于这一趋势可能会在未来继续,这对 BG 来说并不利。尽管 BG 在 SOL 上已经有了一定的影响力,但它仍面临着来自 photon、bonkbot 和 trojan 等竞争对手的激烈竞争。然而,我相信即将推出的 webapp 和应用商店将具有独特性,并能有效降低风险。

来自高端市场现有企业的竞争

虽然 Uniswap Labs 等项目专注于在高端市场中增加交易量(即大额订单的意图驱动执行),但如果 BG 增长过快,我们不能忽视可能出现的竞争威胁。然而,考虑到微型资产的交易量在整体链上交易量中占比很小,这种情况的发生概率应该较低。

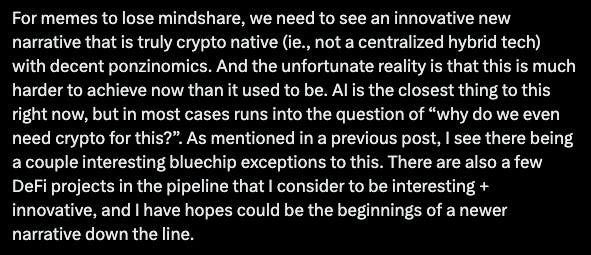

Meme 币可能失去市场热度

来源:DefiSquared

每个牛市周期都有其主题,我们已经看到 DeFi、L1、NFT 等子类别的投机性涨跌。到目前为止,这个周期的热点是 Meme 币,这为 BG 带来了很大的好处。但没有什么是永恒的——如果市场找到新的投机热点, Meme 币可能会失去吸引力。不过,我认为这种情况短期内不会发生。

监管风险:SEC 的潜在执法行动

自 2023 年以来,SEC 已经对超过 40 家加密公司提起诉讼,指控其违反证券法。然而,SEC 通常针对那些在代币交易量大且具有证券特征的平台和交易所,如 Crypto.com、Robinhood、Consensys、Uniswap、Kraken 和 Binance。虽然不能忽视这个风险,但考虑到 BG 的运营规模相对较小,这种风险发生的可能性较低。

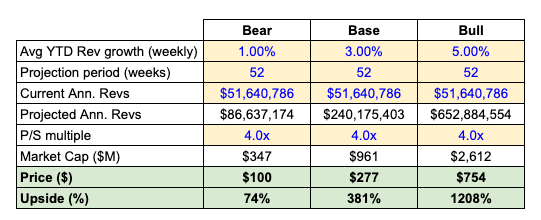

简单估值分析

我将基于以下假设来描述我的熊市、基准和牛市情景:

熊市:来自高端市场现有企业(如 Uniswap)的新竞争者进入,ETH 链上活动减少,Trojan 继续主导 SOL 市场份额,导致增长大幅下降。

基准:增长略低于今年迄今为止的 4.5%,在 ETH 和 SOL 上保持当前市场份额,支持的链上没有出现 shitcoin 热潮(不包括 ETH/SOL)。

牛市:BG 成为区块构建者,增长计划取得成效,BG 成为所有链上的市场领导者,并在支持的链上出现一些 shitcoin 热潮(不包括 ETH/SOL)。

注意:为了避免过于投机,我没有考虑市销率倍数的扩张。

结论

Banana Gun ($BANANA) 在日益发展的交易机器人市场中提供了一个极具吸引力的机会。BG 以其在私有化订单流、交易速度、稳健的基本面、没有供给过剩以及具有吸引力的估值等方面的优势,展现出合理价格下的增长潜力。此外,BG 即将推出的一系列催化剂将使其在交易机器人领域中脱颖而出。尽管存在监管和竞争风险,但在 BG 当前的规模下,这些风险是可控的,并且得到了有效的缓解。尽管市场存在挑战,BG 的创新策略和强劲的基本面显示出在可预见的未来有可能表现优异。

免责声明:本研究报告中的信息仅供参考,不应被视为财务建议。作者可能持有或交易本文中讨论的资产,并可能因价格上涨而获益。本报告不保证其准确性、完整性或及时性,投资存在风险,包括可能损失本金。读者在做出任何投资决策前应独立验证所有信息。作者、出版商及相关方对因使用此信息而导致的任何损失、损害或费用不承担责任。本报告不符合特定的监管要求,可能包含未知可靠性的第三方信息,并包括基于可能无法实现的假设的前瞻性声明,不构成买卖证券的要约。通过访问本报告,您即表示同意这些条款。

个人中心

个人中心 退出登录

退出登录 ONDO0.45 -1.28%

ONDO0.45 -1.28%

TRUMP5.46 -0.81%

TRUMP5.46 -0.81%

SUI1.56 -3.47%

SUI1.56 -3.47%

TON1.56 -3.27%

TON1.56 -3.27%

TRX0.28 2.48%

TRX0.28 2.48%

DOGE0.14 0.11%

DOGE0.14 0.11%

XRP1.97 -1.53%

XRP1.97 -1.53%

SOL132.89 1.33%

SOL132.89 1.33%

BNB887.42 -0.20%

BNB887.42 -0.20%

ETH3139.76 1.65%

ETH3139.76 1.65%

BTC89563.26 0.36%

BTC89563.26 0.36%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@c0xswain

@c0xswain 精选解读

精选解读

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

扫码关注公众号

扫码关注公众号