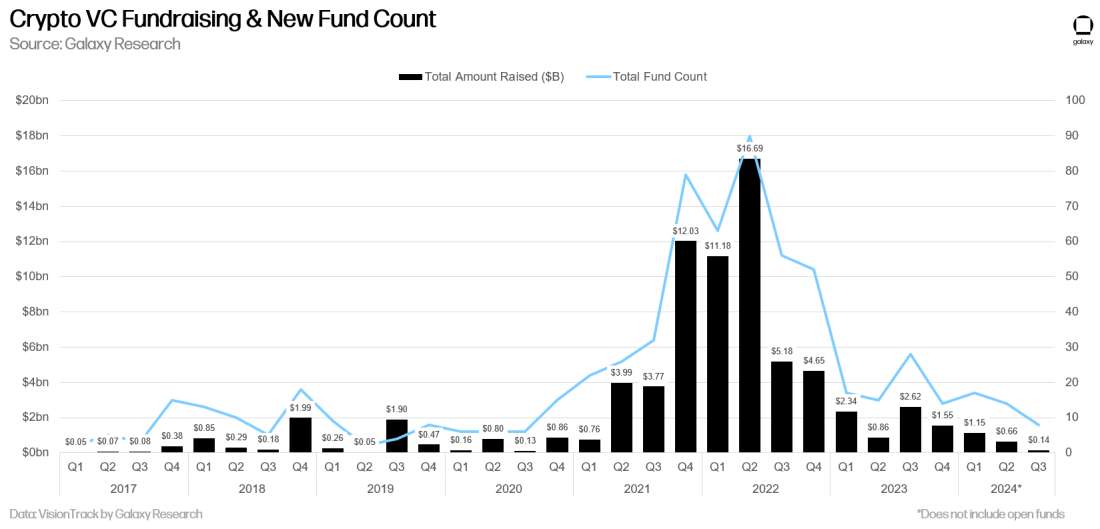

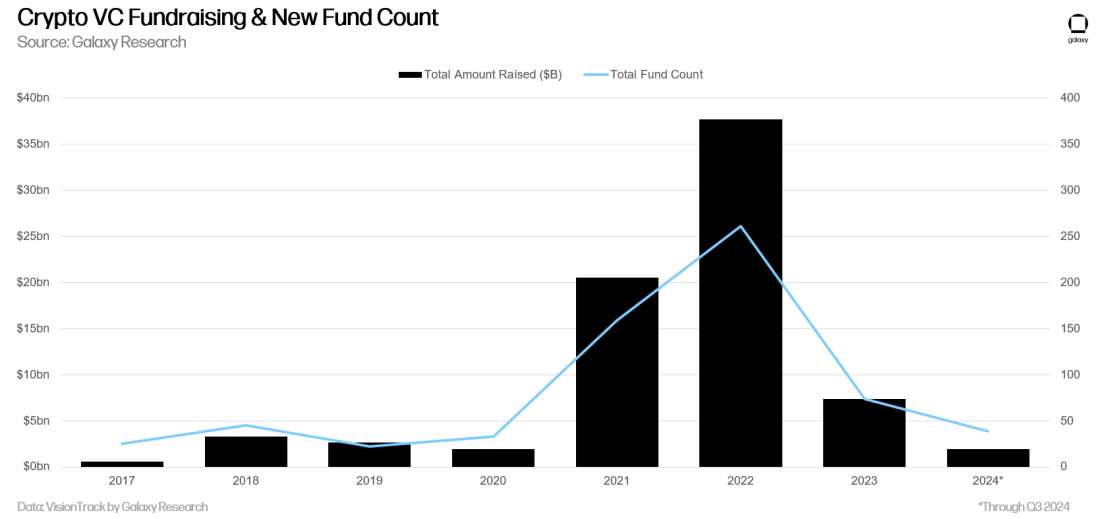

筹资方面,投资者兴趣依然低迷,2024年第三季度只有8支新基金筹集了1.4亿美元。

作者:Alex Thorn & Gabe Parker

编译:深潮TechFlow

引言

自三月份以来,比特币的价格一直在一个固定区间内波动,而其他主要加密货币未能重回之前的历史高点,导致2024年的风险投资活动保持低迷状态。“哑铃市场”指的是一方面比特币处于领先地位,另一方面 meme 币活跃度高,再加上大型投资者和普通风险投资基金的兴趣不大,使得2024年的加密风险投资市场总体上较为平淡。然而,机会依然存在,尤其是在加密领域经验丰富的管理者在交易活动中占据主导地位。随着利率下降和监管环境可能放宽,第四季度及2025年第一季度的风险投资活动可能会加速。我们的季度报告分析了风险投资的两个方面——风险基金对加密初创公司的投资,以及机构投资者对风险基金的资金配置——这些分析基于公开文件、Pitchbook 等数据提供商以及 Galaxy Research 自有的 VisionTrack 基金表现数据库的研究。

关键要点

-

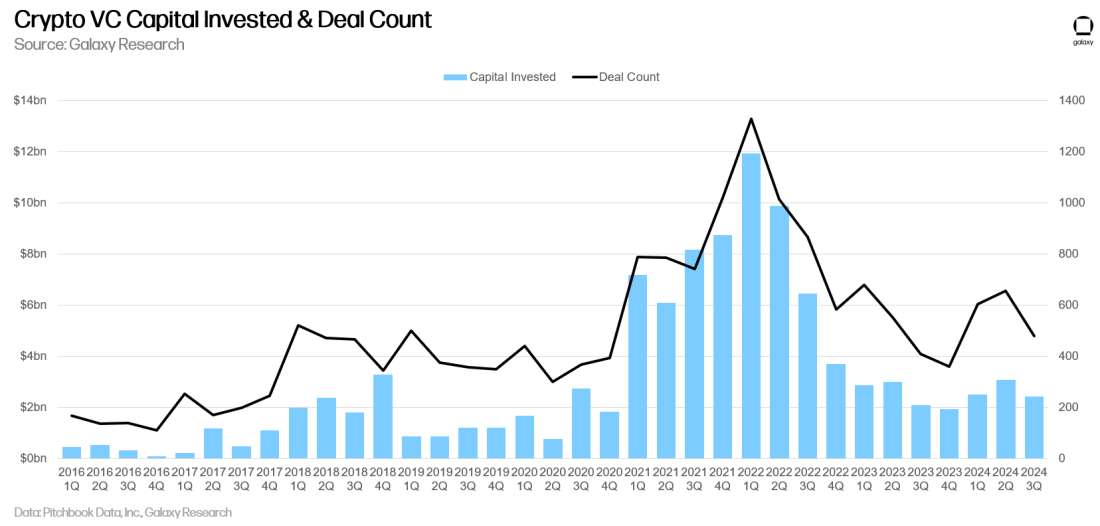

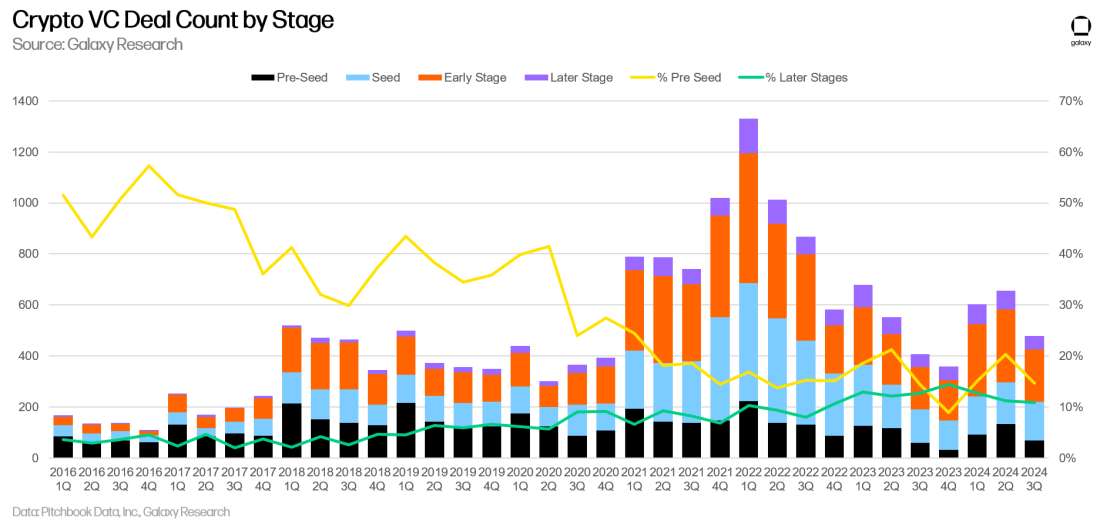

2024年第三季度,风险投资在加密初创公司的投资总额为24亿美元,环比下降20%,共完成478笔交易,环比下降17%。

-

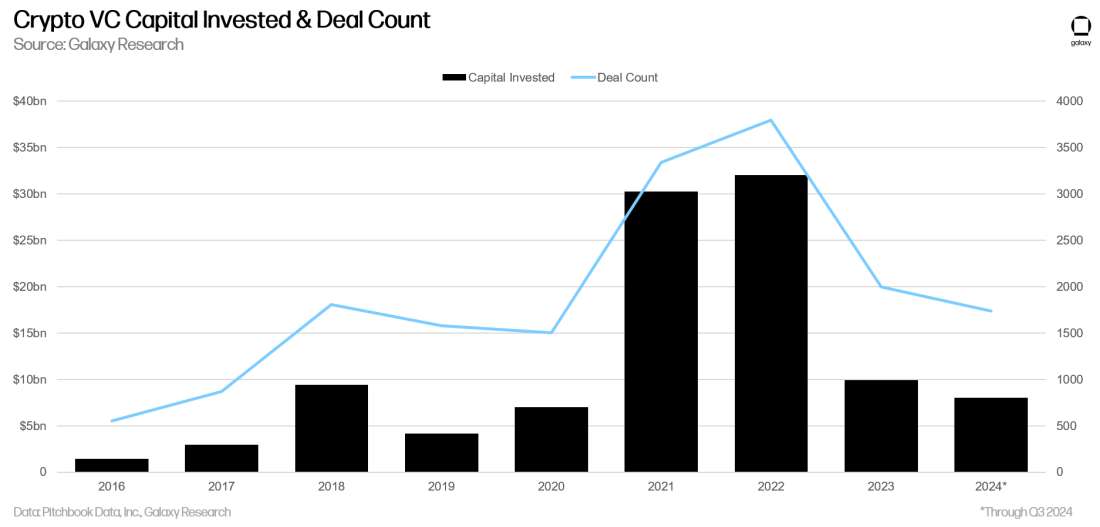

在前三个季度中,风险投资家已向加密初创公司投资了80亿美元,预计2024年的总投资额将与2023年持平或略有增加。

-

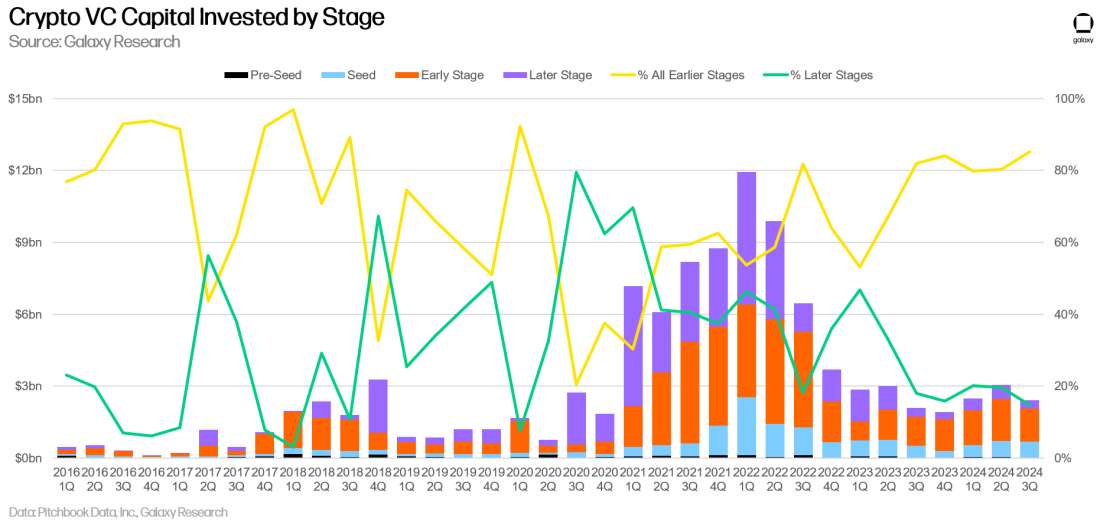

早期阶段的交易吸引了最多的资金(占85%),而后期阶段的交易仅占15%,这是自2020年第一季度以来的最低水平。

-

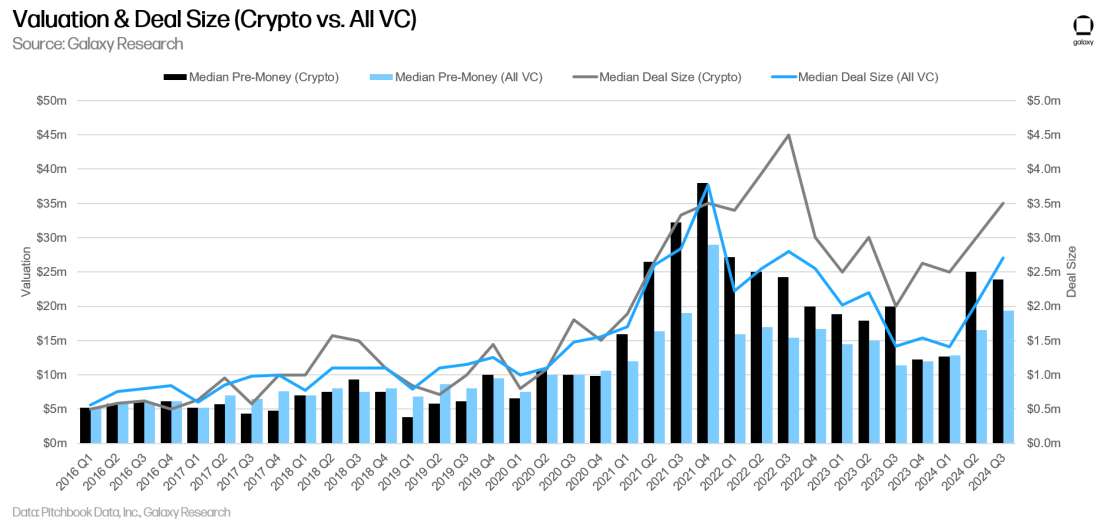

风险投资的中位估值在第二季度和第三季度有所上升,加密领域的交易估值增长速度超过了整个风险投资行业。2024年第三季度的交易中位估值为2380万美元,略低于第二季度的2500万美元。

-

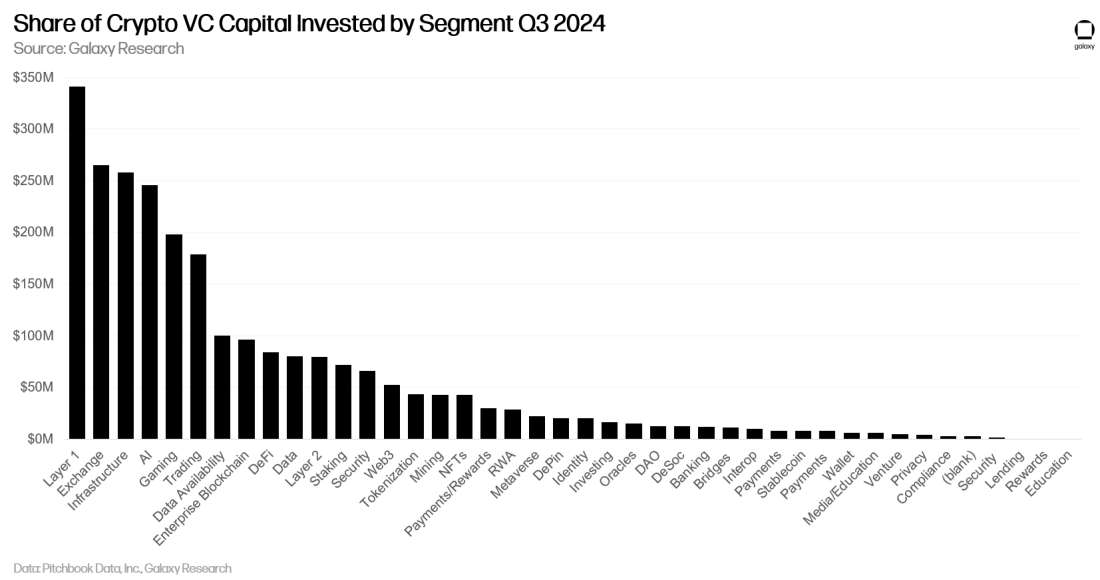

Layer 1 项目和公司筹集了最多的资金,其次是加密货币交易所和基础设施公司,大多数交易涉及基础设施、游戏和 DeFi 项目及公司。

-

美国继续在加密风险投资领域占据主导地位,56%的资本投资和44%的交易涉及总部位于美国的公司。

-

在筹资方面,投资者兴趣依然低迷,2024年第三季度只有8支新基金筹集了1.4亿美元。

-

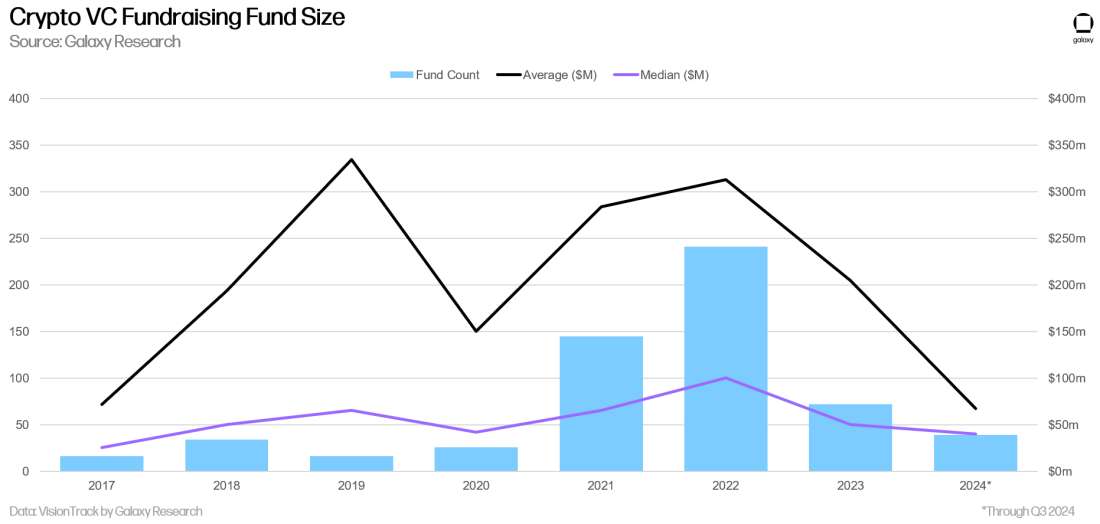

加密风险投资基金的中位规模继续下降,2024年新基金的中位数(4000万美元)和平均数(6700万美元)是自2017年我们开始追踪以来的最低水平。

风险投资

交易数量和投资资本

在2024年第三季度,风险投资家向专注于加密和区块链的初创公司投资了24亿美元,环比减少20%,共完成478笔交易,环比减少17%。

2024年有望达到或略微超过2023年的水平。

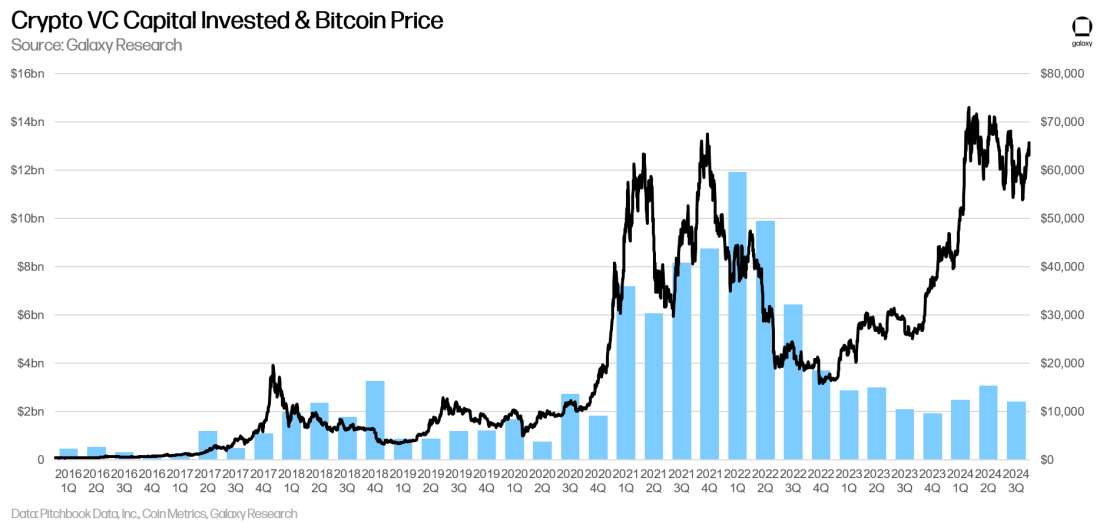

投资资本和比特币价格

比特币价格与加密初创公司投资资本之间的长期相关性已经被打破,自2023年1月以来比特币显著上涨,而风险投资活动却难以同步。加密领域和整体风险投资的资金分配者兴趣疲软,加之市场偏好比特币,并忽略了许多2021年的热门话题,可以部分解释这种差异。

按阶段投资

在2024年第三季度,85%的风险资本投向了早期阶段的公司,而后期阶段公司仅获得15%的投资。专注于加密的基金可能仍然可以动用几年前大规模融资时的剩余资金,并且由于与企业家的紧密联系,他们能够从加密市场的重新热情中挖掘出新的交易机会。

在交易方面,Pre-seed 阶段的交易份额略有下降,但与之前的周期相比仍然保持在健康水平。

估值和交易规模

2023年,由风险投资支持的加密公司估值大幅下降,第四季度达到自2020年第四季度以来的最低点。然而,随着比特币创下历史新高,2024年第二季度的估值和交易规模开始回升。在2024年第二季度和第三季度,估值达到自2022年以来的最高水平。第二季度和第三季度的加密交易规模和估值的上升与整个风险投资领域的趋势一致,但加密领域的反弹更为显著。第三季度的交易中位前估值为2300万美元,平均交易规模为350万美元。

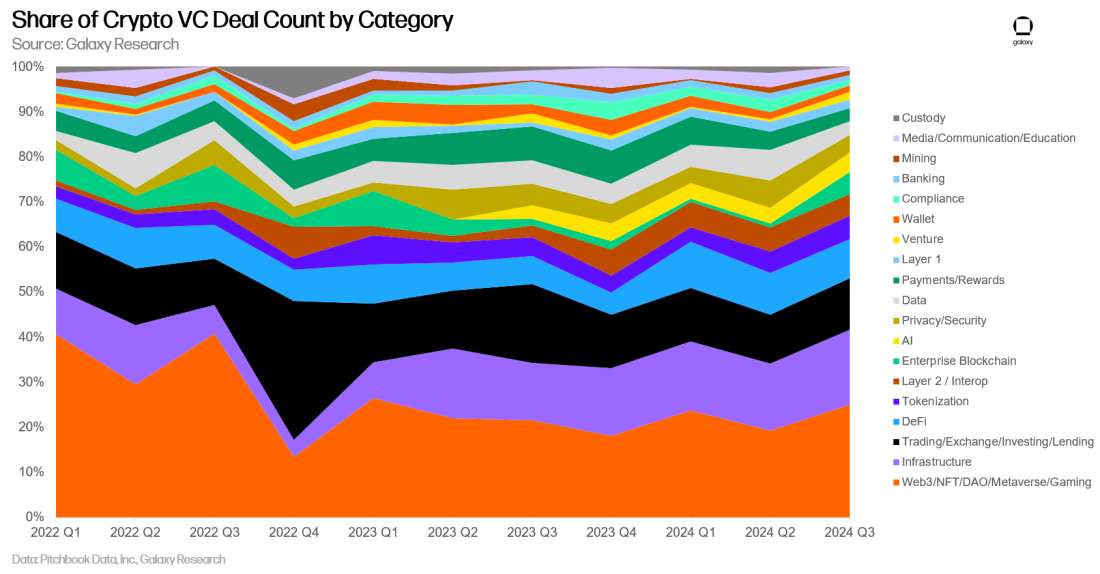

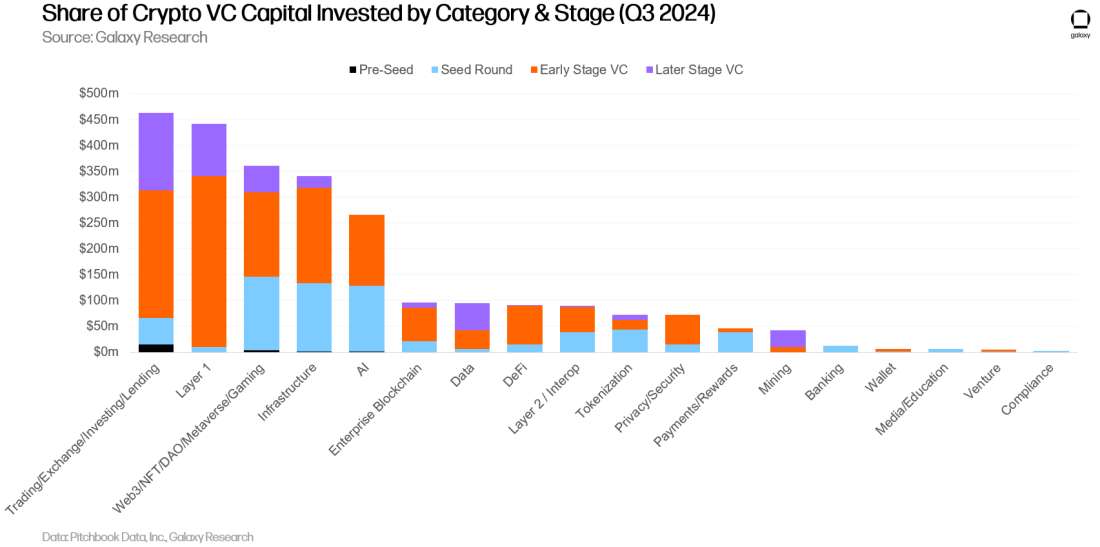

按类别投资

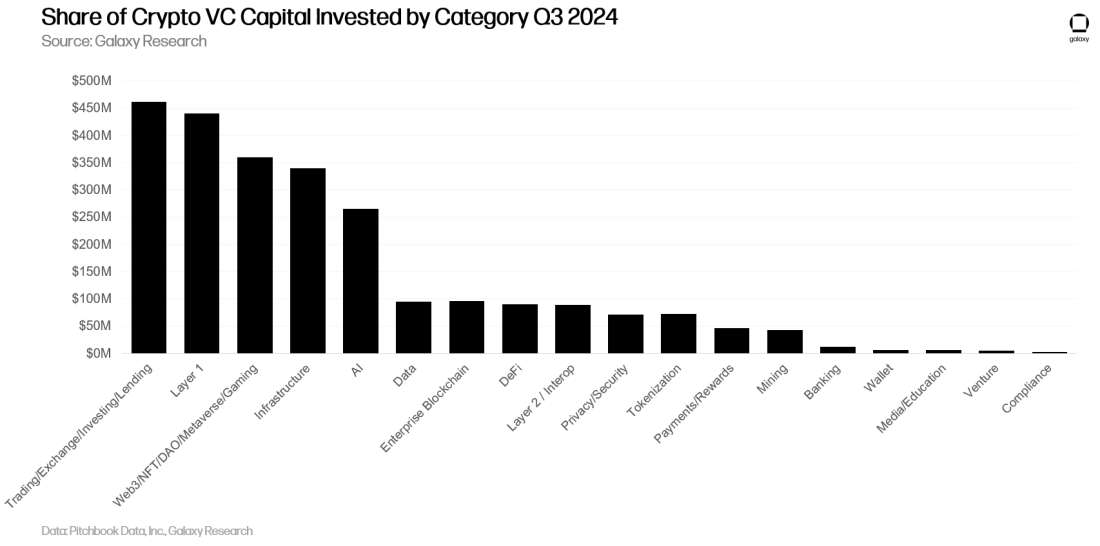

在2024年第三季度,“交易/交易所/投资/借贷”类别的公司和项目获得了最多的加密风险投资资金,占总额的18.43%,共筹集了4.623亿美元。其中,Cryptospherex 和 Figure Markets 是该类别中最大的两笔交易,分别筹集了2亿美元和7330万美元。

2024年第三季度,专注于构建 AI 服务的加密初创公司在加密风险投资资金方面实现了环比5倍的增长。Sentient、CeTi 和 Sahara AI 对 AI 加密项目的风险投资贡献显著,分别筹集了8500万美元、6000万美元和4300万美元。交易/交易所/投资/借贷和 Layer 1 加密项目的风险投资资金也显著增长了50%。而 Web3 /NFT/DAO/元宇宙/游戏项目的风险投资资金则减少了39%,是所有类别中降幅最大的。

如果将较大类别进一步细分,2024年第三季度,构建 Layer 1 区块链的加密项目占据了最多的加密风险投资,达到13.6%,共计3.41亿美元。在 Layer 1 类别中,Exochain 和 Story Protocol 是前两大交易,共筹集了1.83亿美元,占该季度 Layer 1 总风险投资资金的54%。紧随其后的是加密交易所和基础设施公司,分别筹集了2.654亿美元和2.58亿美元。

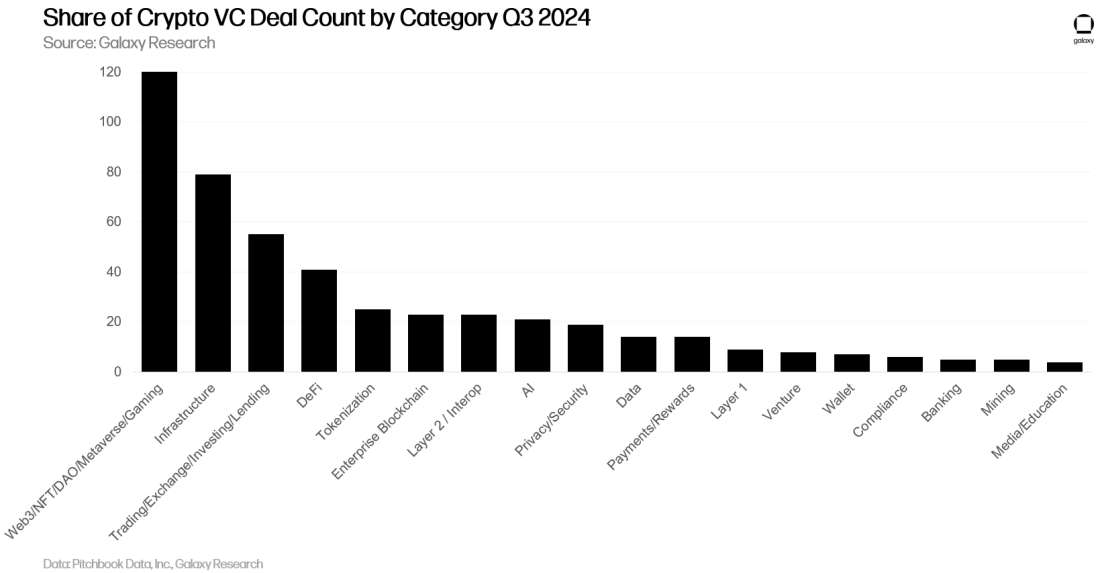

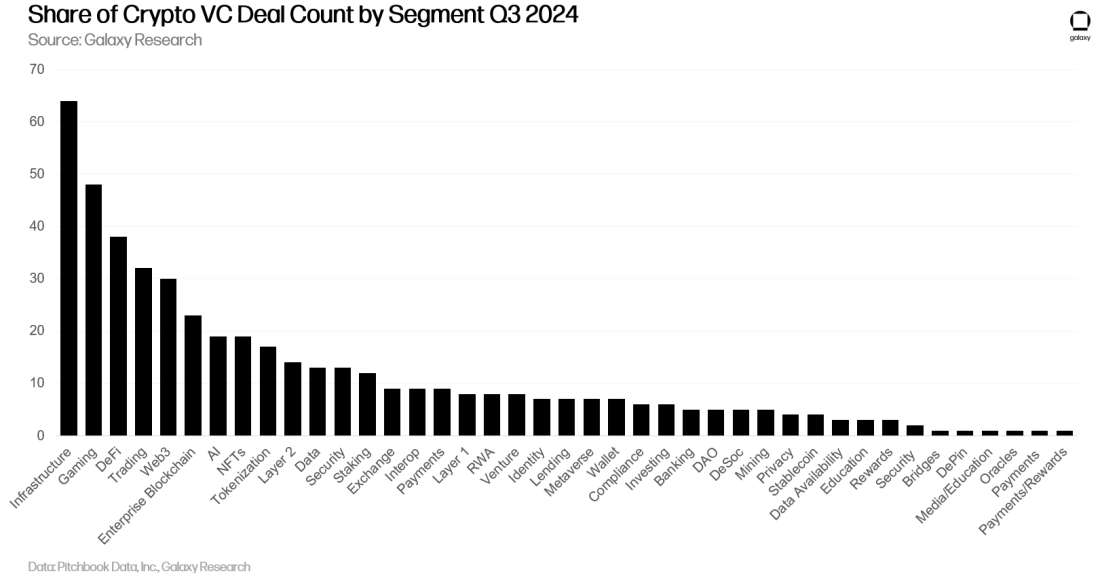

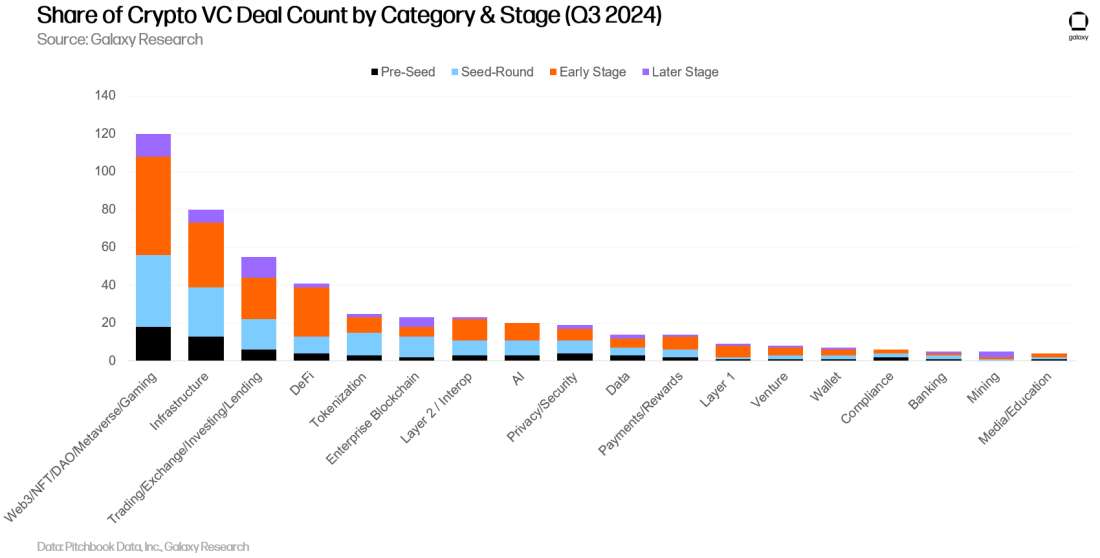

从交易数量来看, Web3 /NFT/DAO/元宇宙/游戏领域以25%的交易量(共120笔)居首,环比增长30%,其中有48笔是游戏交易。2024年第三季度最大的游戏交易是 Firefly Blockchain 在其 B 轮融资中筹集了5000万美元。

加密基础设施项目和公司在交易数量上排名第二,占总交易的16.5%(共79笔),环比增长12%。紧随其后的是交易/交易所/投资/借贷产品的项目和公司,以11.5%的交易量(共55笔)排名第三。值得注意的是,专注于媒体/教育和数据业务的加密公司在交易数量上环比下降最大,分别减少了73%和57%。

如果将较大类别进一步细分,构建加密基础设施的项目和公司在所有领域中交易数量最多(共64笔)。游戏和 DeFi 相关的加密公司紧随其后,分别在2024年第三季度完成了48笔和38笔交易。

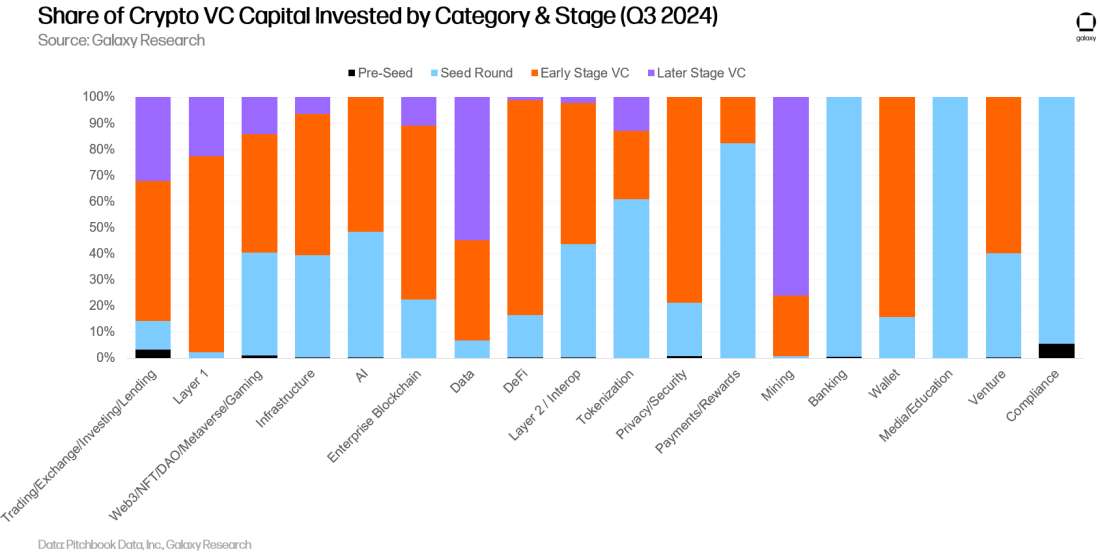

按阶段和类别的投资

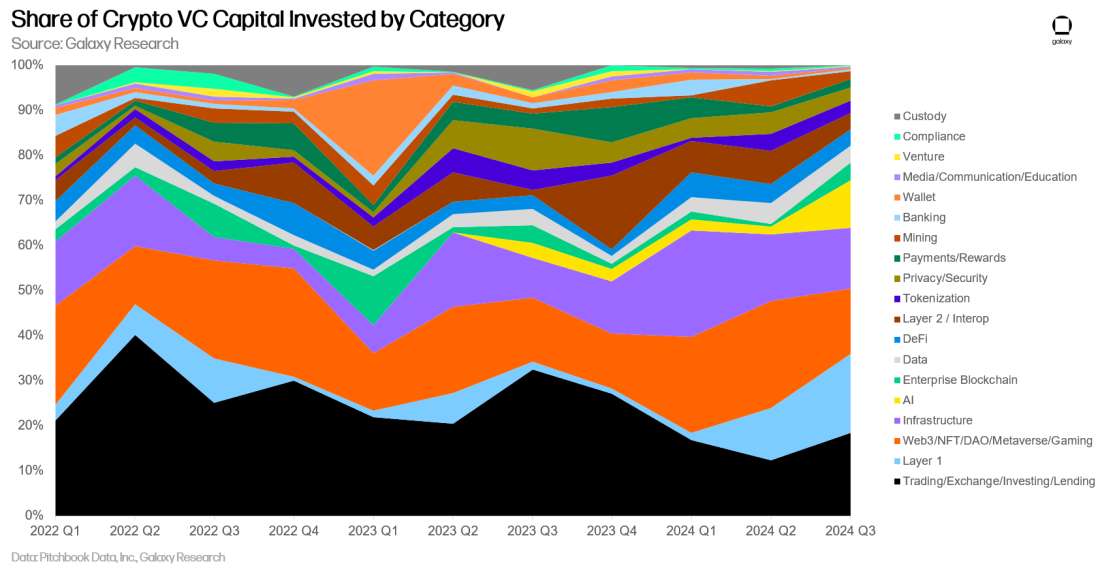

通过按类别和阶段细分投资资本和交易数量,可以更清晰地了解各类别中哪些类型的公司正在筹集资金。在2024年第三季度,大部分投资于 Layer 1、企业区块链和 DeFi 的资金流向了早期公司和项目。而在采矿领域,较大比例的加密风险投资资金则流向了后期公司。

分析每个类别在不同阶段的投资资本分布,可以揭示出各种投资机会的相对成熟度。

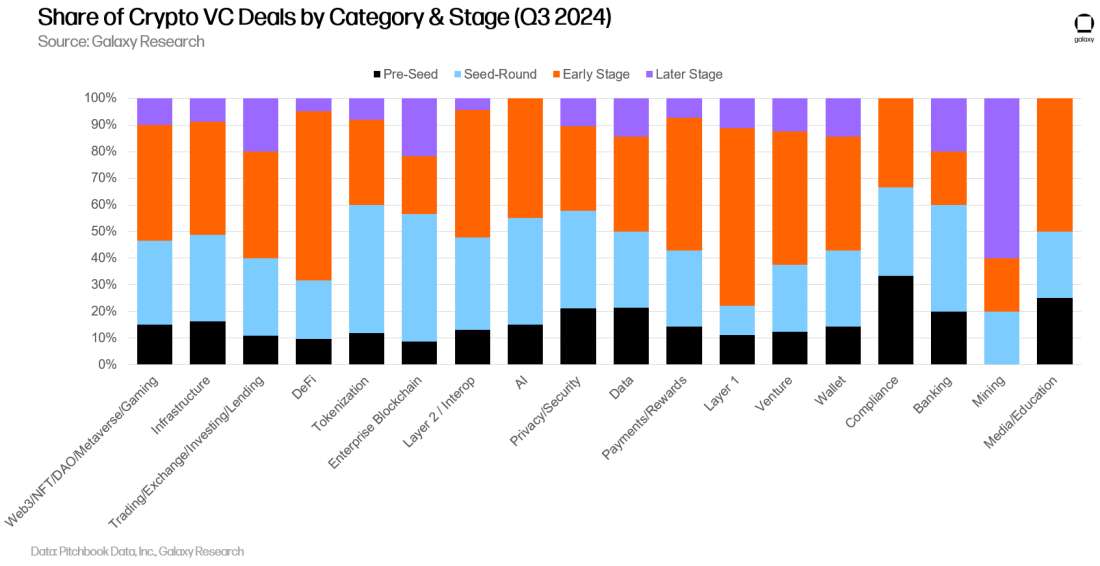

与2024年第二季度类似,2024年第三季度完成的交易中,很大一部分涉及早期公司。所有类别中后期加密风险投资交易的总金额与2024年第二季度保持不变。

研究各类别中按阶段完成的交易比例,可以洞察每个可投资类别的不同发展阶段。

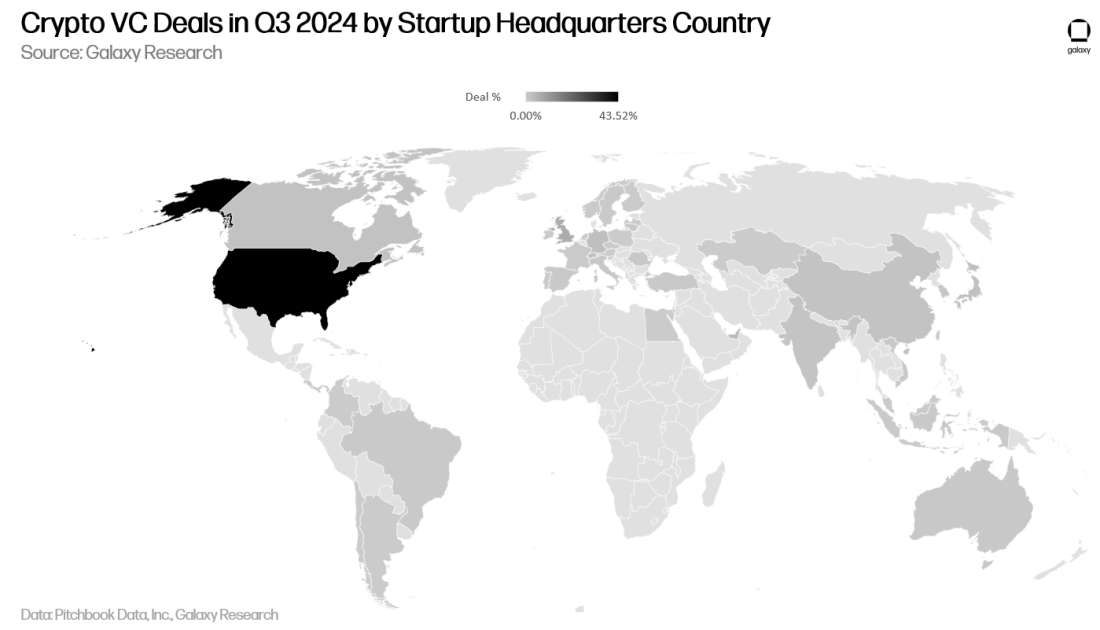

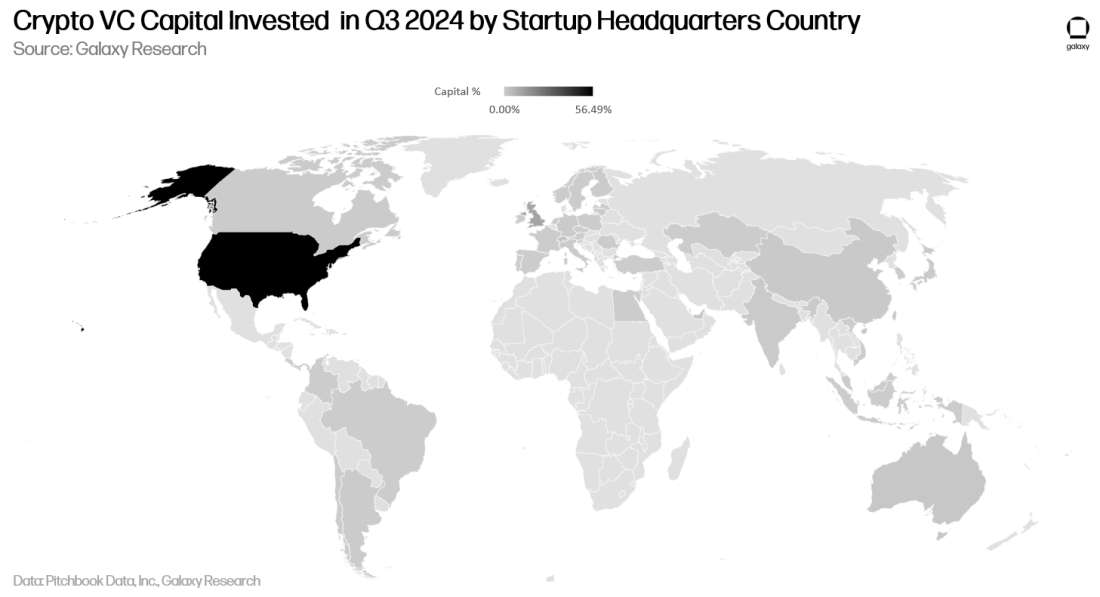

按地理位置的投资情况

在2024年第三季度,43.5%的交易涉及总部位于美国的公司。新加坡以8.7%位居第二,英国占6.8%,阿联酋占3.8%,瑞士占3%。

美国公司的风险投资额占总投资的56%,比上一季度增长了5%。英国占11%,新加坡占7%,香港占4%。

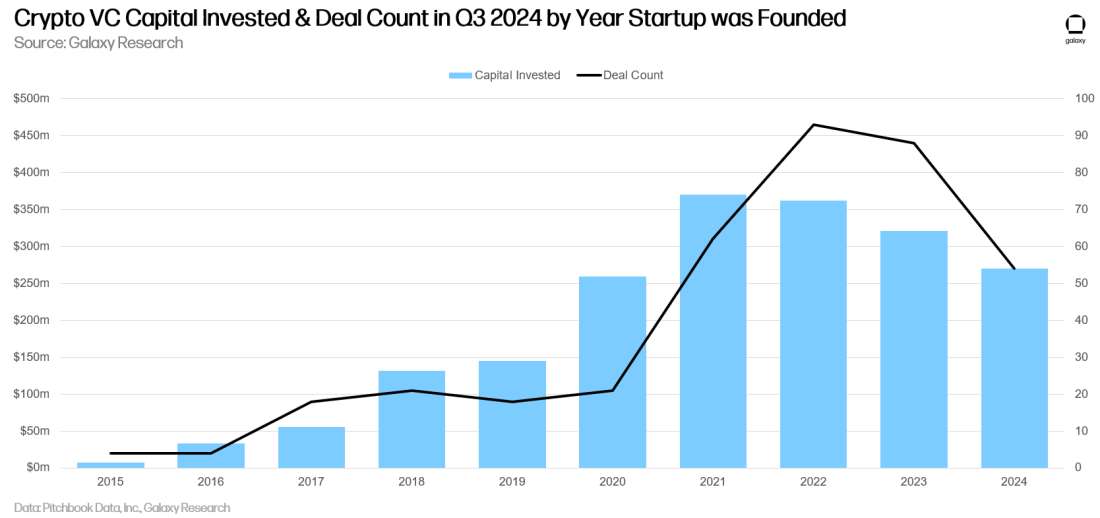

按成立年份的投资情况

2021年成立的公司和项目获得了最多的投资资本,而2022年成立的公司则完成了最多的交易。

风险投资筹资情况

加密风险基金的筹资依然面临挑战。2022年和2023年的宏观环境以及加密市场的动荡使得一些投资者不再像2021年和2022年初那样积极投入加密风险投资。在2024年初,投资者普遍预期利率将在年内大幅下降,但降息直到下半年才开始逐步实现。自2023年第三季度以来,分配给风险基金的总资本持续下降,2024年第三季度新筹集的基金数量是自2020年第三季度以来的最低水平。

按年化计算,2024年可能成为自2020年以来加密风险投资筹资最疲软的一年,仅有39个新基金筹集了19.5亿美元,远低于2021-2022年的热潮。

分配者兴趣的下降导致筹集较小资金的新加密货币风险投资基金减少,2024 年(截至第三季度)的中位数和平均基金规模达到 2017 年以来的最低水平。

总结

-

市场情绪和活动仍然远低于牛市时期。尽管流动性加密资产市场自2022年底和2023年初以来已经显著回升,但风险投资活动仍然低于之前的牛市水平。2017年和2021年的牛市中,风险投资活动与流动性加密资产价格高度相关,但在过去两年中,即使加密货币市场有所回升,风险投资活动仍然低迷。这种停滞的原因有很多,包括一个“杠铃市场”,比特币(及其新 ETF )占据了中心位置,而边缘的新活动主要来自难以筹资且寿命存疑的 memecoins。

-

早期阶段的交易继续引领潮流。尽管风险投资面临挑战,早期阶段交易的兴趣依然旺盛,对加密货币生态系统的长期健康发展是个好兆头。虽然后期公司在筹集资金方面遇到困难,但企业家们仍然能够为新的创新理念找到愿意投资的支持者。在艰难的筹资环境中,致力于构建 Layer 1、扩展解决方案、游戏和基础设施的项目和公司表现良好。

-

比特币 ETF 可能对基金和初创公司造成压力。美国一些投资者(如养老金、捐赠基金、对冲基金等)对现货比特币 ETF 的几次高调投资表明,他们可能更倾向于通过这些大型流动性工具进入该领域,而不是选择早期阶段的风险投资。尽管对新推出的现货以太坊 ETF 的兴趣不大,但如果对 DeFi 和 Web3 等其他加密领域的需求增加,以太坊 ETF 也可能吸引一些原本流向风险投资的资金。

-

基金经理仍面临艰难的环境,尽管一些新成立的小型基金在筹资方面开始取得一定成功。第三季度新基金的数量和分配给这些基金的资本达到四年来的最低水平(自2020年第三季度以来)。由于启动的新基金较少且规模较小,加上普通风险投资者和资金分配者在市场中仍不活跃,后期公司可能继续面临困难。如果美国在11月5日总统选举后对数字资产的监管政策显著放松,后期公司可能会考虑将公共市场作为替代选择。

-

美国继续在加密初创企业生态系统中占据主导地位。尽管面临复杂且常常不友好的监管环境,总部位于美国的公司和项目仍占据了大多数交易和投资。如果美国希望长期保持技术创新的中心地位,政策制定者应意识到他们的行动或不作为可能对加密货币和区块链生态系统产生的影响。未来可能会有好消息,因为前总统 Donald Trump 和现任副总统 Kamala Harris 分别表示对这一行业的态度从极其支持到温和支持。

个人中心

个人中心 退出登录

退出登录 ONDO0.41 2.54%

ONDO0.41 2.54%

TRUMP5.26 -0.25%

TRUMP5.26 -0.25%

SUI1.50 4.17%

SUI1.50 4.17%

TON1.55 4.64%

TON1.55 4.64%

TRX0.28 0.89%

TRX0.28 0.89%

DOGE0.13 3.33%

DOGE0.13 3.33%

XRP1.93 2.36%

XRP1.93 2.36%

SOL127.79 2.37%

SOL127.79 2.37%

BNB869.63 2.88%

BNB869.63 2.88%

ETH2946.45 0.89%

ETH2946.45 0.89%

BTC87426.72 2.06%

BTC87426.72 2.06%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@galaxyhq

@galaxyhq 精选解读

精选解读

原创

原创 加密交易所Paxful:拟于明年2月出庭接受量刑并将返还用户剩余资金

加密交易所Paxful:拟于明年2月出庭接受量刑并将返还用户剩余资金

扫码关注公众号

扫码关注公众号