全面梳理Layer2赛道的基本格局、发展模式、市场数据以及未来破局之路。

作者:冰蛙

事实证明,Layer2没有被证伪,但通过空投预期 PUA 用户的L2则被证伪。

在以太坊生态整体表现不佳,Infra与Application失衡的情况下,L2不得不面临残酷的市场淘汰赛,市场担忧的流动性分割问题也将在淘汰赛中烟消云散,而展望前景,在解决互操作性的基础上,以太坊应用端一旦完成突破,L2或又将恢复往日荣光。

一、L2概况:从扩容降本到PUA用户

作为基建的L2:门槛低、百花齐放;同质化、叙事乏力

在以太坊转入POS机制之后,Layer2(L2)的竞争就成为了以太坊乃至区块链世界最受期待的领域。从本质意图上,L2的方案通过牺牲小部分的安全性来实现交易成本的降低和吞吐量的扩大,在以太坊的主网路线图上,这是迈向终极sharding(分片)的关键一环。

随着Optimism将OP Stack开源以后,一键发链成为了现实,L2的技术门槛被降至了最低,各类项目层数不穷,不完全统计,市面上仅尚在活跃的L2就超过了60多条,这一方面可以说明以太坊的吸引力依旧较高,但另一方面也不由的让人怀疑,这么多L2是否真的有必要,尤其是各L2高度的同质化带来的流动性碎片问题日益严重,这也就导致2024年以太坊坎昆升级引入EIP-4844之后,虽然L2的交易费用实现了大幅降低,但以太坊乃至L2生态并没有想象中的繁荣爆发,同质化、叙事乏力、基建过剩,市场的批评和看衰声音持续不断。

L2的发展模式:生态制胜亦或PUA用户

在L2尚被市场抱有极大期望之时,四大天王项目(Arbitrum、Optimism、ZkSync、StarkWare )一直被社区乃至整个市场所关注,他们以巨额的融资、超高的估值、广泛的生态和技术实力成为了L2赛道的领头羊,然而在L2赛道泥沙俱下的今天,有的则从天王的变成了“天亡”,有的则基本维系了领头羊的位置,不断与竞争对手拉开差距。这其中的差别,则需要从L2的发展模式说起。

L2的商业模式相对比较简单,就是二房东的模式,通过收入来自于L2与L1的Gas价差获利。在这个商业模式之下,L2们面临的则是开发者和用户两端的群体,既需要开发者持续Build,同时也需要用户持续交易。在这一简单逻辑下,则考验项目本身的运营能力。这也形成了项目之间的发展分化,有的不断降低开发者门槛,扩大生态联盟;有的则专注培育原生应用,强化核心优势,而有的则通过空投预期,不断吸引用户参与交互,拉高TVL。

在同样的盈利模式下,不同的发展路径和侧重也导致了今天迥异的结果,至少市场数据证明,认真专注搞生态的项目具有更高的活跃度,抗风险能力更强,而通过空投预期不断PUA用户的项目已经成为了过气的黄花,无人问津。

二、市场数据:从天王到天亡,只差一个空投

市场数据:有的日活低至个位数,有的稳扎稳打

在区块链世界,发币某种程度就意味着收获期已到,但收获期之后是否仍然能够吸引用户则是检验一个项目质量的重要指标。

如果从发币时间线来看:

老牌已发币的项目主要是:Arbitrum、Optimism;

近期已发币的则是:Zksync、Starknet、Blast;

预计近期发币的则是:Linea、Scroll。

数据逐一表现如下:

Arbitrum

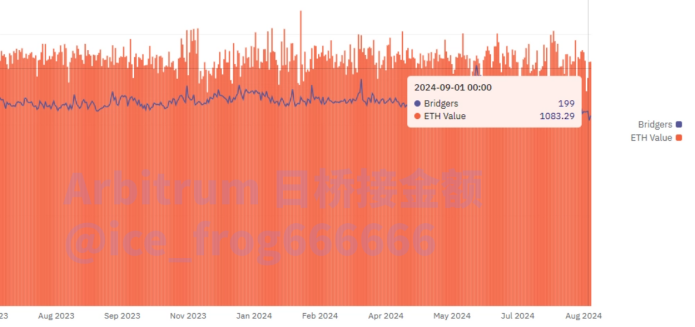

Arbitrum作为L2龙头,坐拥130亿的巨额TVL,从数据上看,日均数据基本稳定,ETH桥接可达到日均1000E,活跃度高,交易量大,协议收入高。

即便其它各L2用尽各种手段来分流TVL,Arbitrum的活跃度丝毫不减,真正体现了其龙头价值。

Arbitrum日均桥接资金,数据源。

Optimism

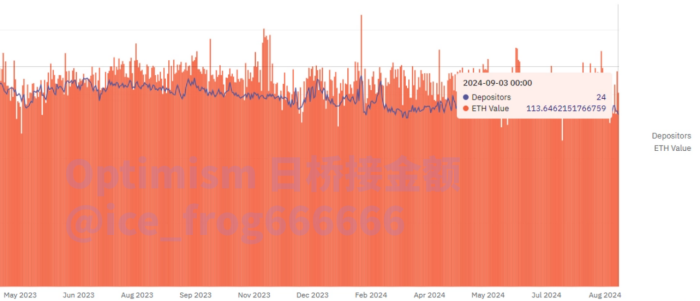

Optimism作为老牌L2,数据上较Arbitrum有差距,但从数据稳定性上看,其活跃度和稳定性保持的仍然较好。

图表:Optimism日均桥接资金

数据链接:

https://dune.com/queries/3626332/6108345

https://dune.com/queries/784244/1399124

ZKsync

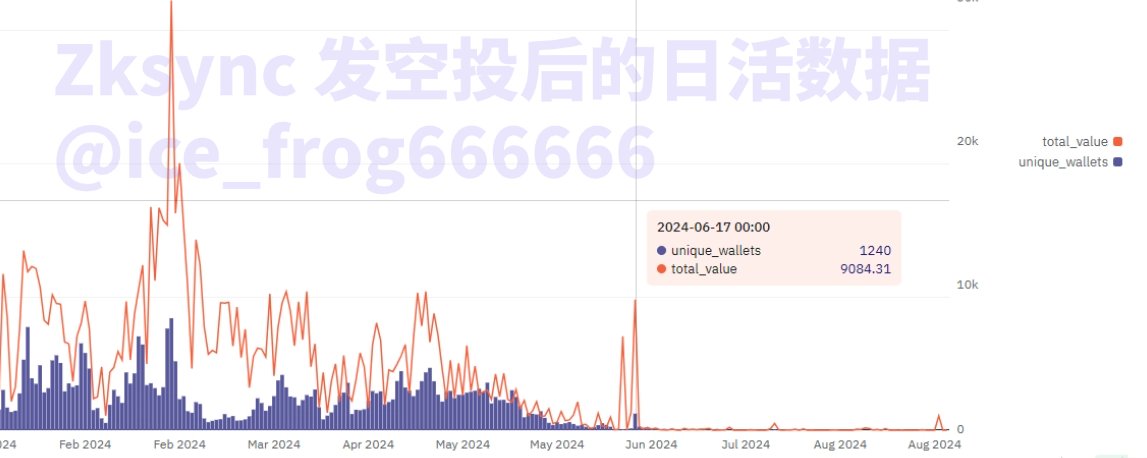

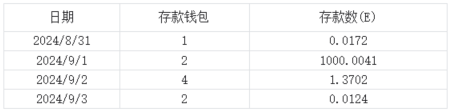

作为零知识证明扛把子,其从“天王”级别公链跃进到“天亡”级别,只差了一个空投。虽然无论是V神或者业界均认为ZK技术的前瞻性,但是其市场表现以及饱受争议的空投,都使得其市场表现不尽如人意。

当前ZKsync的整体活跃度极低,尤其是项目TGE并在6月7日空投释放后,其链上活跃度发生了断崖式下跌。经常出现单日存款不足1E以及存款人数不足10人,协议日收入勉强维持在1E左右,基本是亏钱状态维持协议运行。

Zksync协议收入及空投后的日活

数据链接:

https://dune.com/gm365/era

https://dune.com/peyha/sequencer-profit-on-l2s

https://dune.com/queries/3813897/6414359

进一步查阅最近的数据,活跃度几近于0,存款人数个位数,且只存款几十美元,对于一个FDV 20亿,融资过亿的项目,数据惨淡到无法直视。

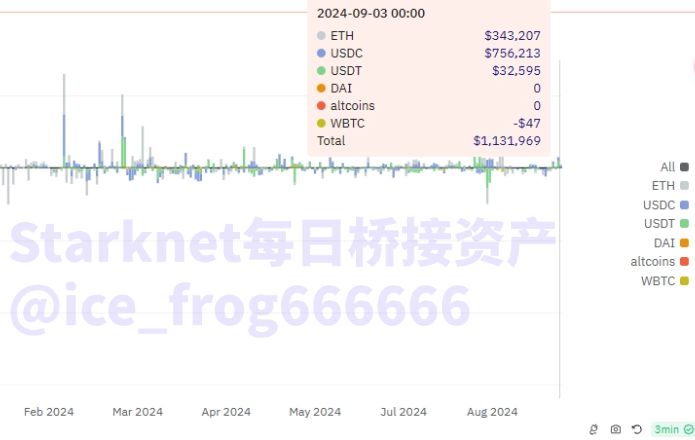

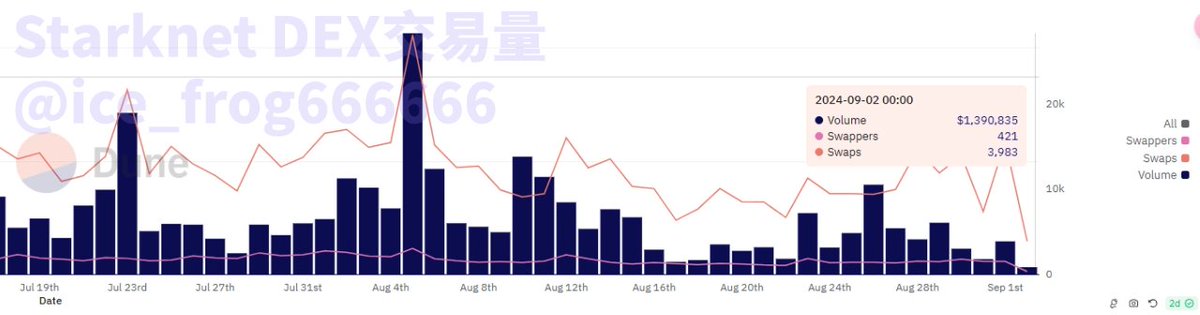

Starknet

Starknet同样使用零知识证明技术,但是其数据相较于ZKsync略好,日均桥接存款约几十万美元,但整体活跃用户依然较少,每日的交易笔数较自今年起跌至单日平均7万笔交易,DEX的日均交易量不足500万美金,对于一条FDV 40亿的公链,活跃度表现仍然很差。

Starknet日均桥接资金 & 每日存款人数 & Dex交易量

数据链接:

https://dune.com/queries/831568/1453718

https://dune.com/tk-research/starknet

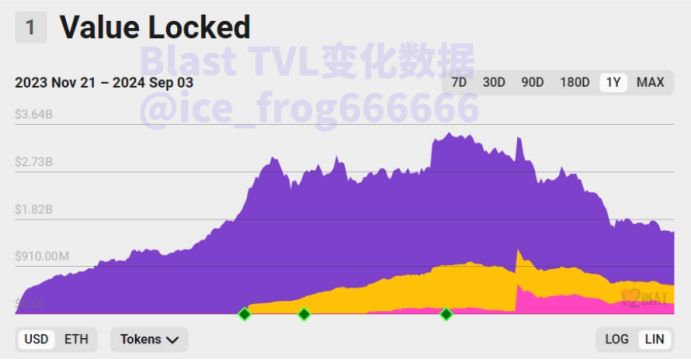

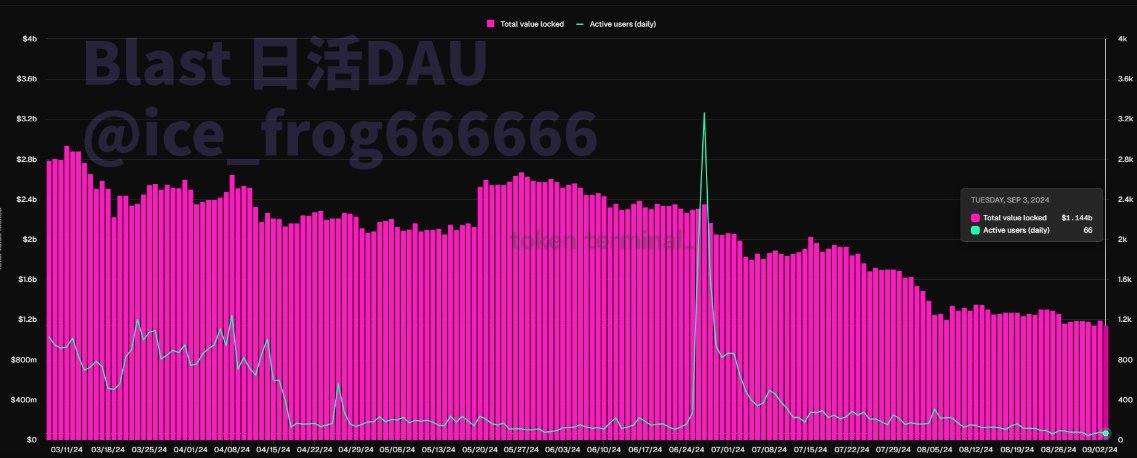

Blast

Blast的日活跃用户非常低,且TVL自今年初的高峰期35亿美元急剧下降至15亿美元,跌幅达到60%。项目资金流出现象十分严重。从数据上,可以很明显的看出,今年只有在发空投的那天,日活突破了3000人,目前空投申领已过去三个月,平均日活不足100人。

图表:Blast TVL数据 & 日活数据

数据链接:

https://dune.com/alec/blast-the-new-eth-l2

https://tokenterminal.com/terminal/projects/blastbridge?v=NDhjMTQ3YzUwYzg4ZGU5MjI5MzNmYWVh

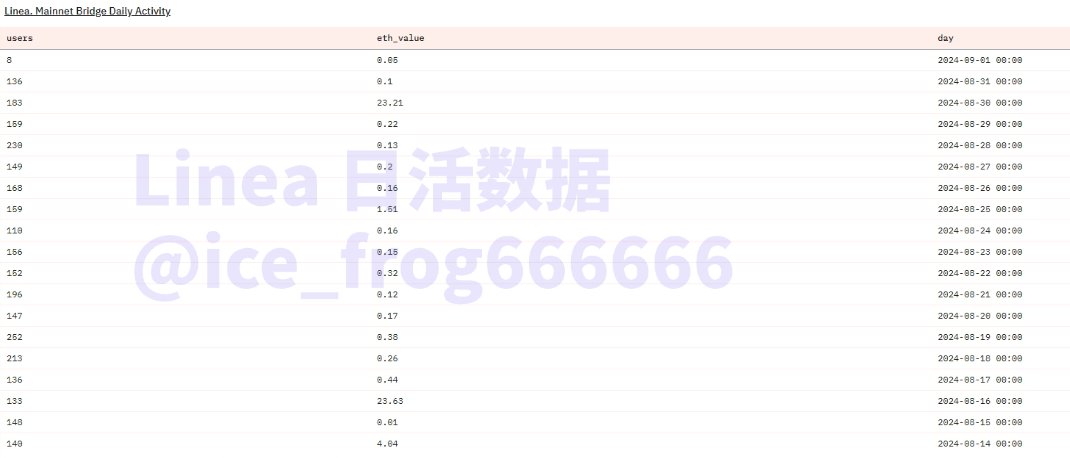

Linea

Linea的初期表现良好,但是由于缺乏明确的发币计划和空投预期,近期用户活跃度显著下降,每日桥接资金有时不足1E,但是用户数量较多,每日平均桥接人数达到150人左右。二者数据对比,变相说明了撸毛用户贡献了众多小额tx。总的来看,由于Linea发币无明显预期,导致了DAU的下滑,当前每日新增用户仅有一千多,远不及之前的日增10万新用户。

图表:Linea 日活数据 & 每日新增用户

数据链接:

https://dune.com/linea/linea-overview

https://dune.com/queries/2733739/4549682

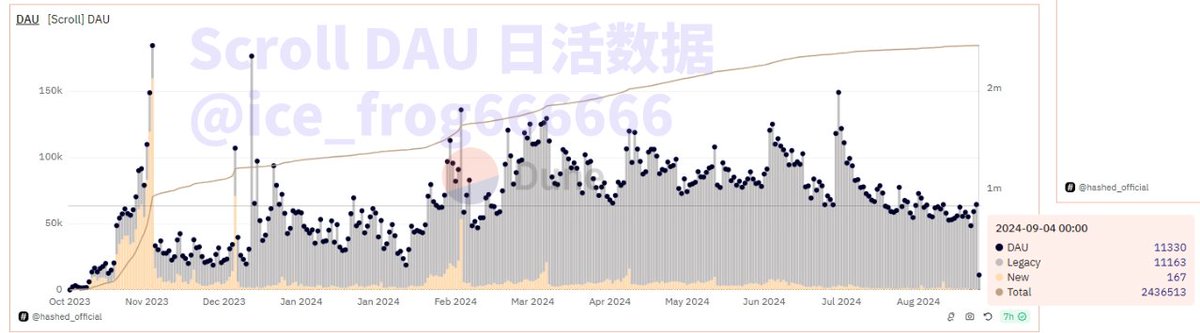

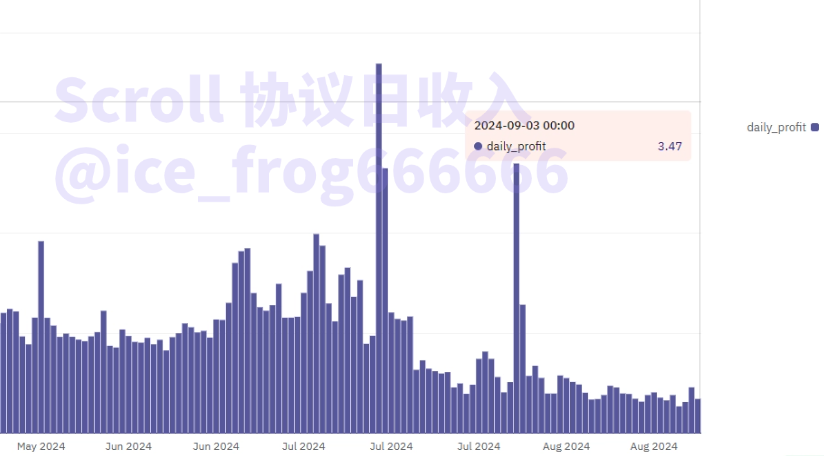

Scroll

Scroll的DAU自今年年初就开始下降,单日的新增用户在100人左右,但是由于Scroll发币预期很强,历史留存较高,老钱包的交互一直在进行。从收入来看,Scroll协议收入中规中矩,但是对比其他几个近期发币的L2来看,数据相对还不错。

Scroll 日活数据 & 协议日均收入

数据链接:

https://dune.com/queries/3626340/6108370

数据背后的原因:L2竞争刺刀见红,空投预期是双刃剑

从上述数据能明显看到,由于L2的数量众多,竞争日趋激烈,从目前的格局看,老牌的Arbitrum、Optimism呈现出强者恒强,而新发币的Zksync、starknet、Blast则在掉队的路上越走越远,即将发币的Linea、Scroll则通过空投预期吊着用户,勉强度日。这其中的原因值得剖析,特别值得一提的则是空投预期管理。

空投带来的造富神话使得用户对空投的期待越来越高,这也成为了项目方拿捏用户的一个重要手段,但通过上述对比可以明显发现,项目方诚然可以通过空投不断提高TVL,进而提高估值,拿到大额融资,但是假设不能够持续在用户体验、生态建设、空投预期管理等投入时间和金钱,反而通过持续不断拉高用户期待,造成“雷声大、雨点小”或者在结果上并不能做到相对公平,那么市场的反噬也依然来的很快。

Zksync就是典型的例子,撸毛党撑起了一个百亿市值,然而长达四年的空投等待迎来的却是“老鼠仓”的社区骂声,口碑急转直下带动着市场数据断崖下跌,截至目前,再难恢复往昔荣光。

反观Arbitrum和Optimism虽然在币价上没有达到新高度,但在生态建设上持续发力,在空投上也尽量做到“雨露均沾”和相对公平,至少在数据上维持了稳定,确保了项目持续稳定的运行。或许Zksync的前车之鉴,让尚未发币的Scroll和Linea并没有在空投和发币上给出明确信号,用时间换空间,以此赢得残喘之机,以等待下一个合适时机。

三、L2们的破局:整合亦或淘汰,曙光在应用侧

今年以来,唱衰以太坊的声音就持续不断,主因在于以太坊生态内部不仅面临L2增长预期的失败,外部还有Solana等不断冲击,叠加大行情的不佳,预期中的繁荣和币价大幅上涨并未到来。从L2角度来看,其核心收入来自Gas费的价差,然而当主网Gas低至个位数时,连主网也没有更具有性感的叙事,协议收入大幅下降是可以预见的事情。

如果仅从以太坊的技术及性能角度,L2无疑是成功的且有价值的,至少阶段性的解决了以太坊的拥堵和搞Gas问题,但如同本文开篇所言,性能的解决同时也带来了流动性分流,rollups之间的内卷竞争加剧了分裂,首当其中的互操作性问题是L2需要第一个跨越的问题。创始人Vitalik显然也意识到了这个问题,今年8月在社媒宣称这一问题将很快得到解决。这个进程中,必然面临的则是L2之间的整合亦或者是淘汰,毕竟从目前的活跃度而言,根本不需要超过60条的L2。

如果从长远一点看,L2的商业模式中最要紧的是Gas费,这高度取决于C端用户,事与愿违的则是,背负高融资,高期待的大多数L2们却选择了继续在B端基建上套娃,RAAS、DAAS、AVS as a service等新的叙事不断涌现,这就相当于,各个项目都在修建主干道的公路或者修路的工具,但在公路入口却是杂草丛生,无人问津。Infra大行其道,Application寥寥无几,毕竟前者更快,更能拿到大融资,而后者则又慢,又不性感,这也就导致今天以太坊发展失衡。

今年7月,在以太坊开发者大会上Vitalik在主题《以太坊的下一个十年》演讲中最大的亮点在于明确下一个十年以太坊生态最大的主题是应用。如果通过互操作性的解决,进一步整合或淘汰部分L2,叠加下一轮杀手级应用的推出,L2赛道仍可焕发新生,但本文提到的L2哪些能大浪淘沙留下来,则尚未可知。

四、总结

通过全面梳理Layer2赛道的基本格局、发展模式、市场表现数据以及未来破局之路,可以看到:

有的项目依靠空投预期PUA用户,一旦发币完成,则瞬间打回原形,基本无人问津,如ZkSync和Blast;

有的依赖原始积累的生态位和用户基础,通过技术创新和良好的运营持续占据市场前列,有望在残酷的竞争中赢得比赛,如Arbitrum和Optimism;

有的背景豪华,融资空前,只能依靠空投发币预期,苦苦支撑,如Linea和Scroll。

数据事实证明了L2没有被证伪,但通过空投预期PUA用户的L2则被证伪了。

进一步分析可以看出,在以太坊生态整体表现不佳,Infra与Application失衡的情况下,L2不得不面临残酷的市场淘汰赛,市场担忧的流动性分割问题也将在淘汰赛中烟消云散,而展望前景。在解决互操作性的基础上,以太坊应用端一旦完成突破,L2或又将恢复往日荣光。

个人中心

个人中心 退出登录

退出登录 ONDO0.41 0.75%

ONDO0.41 0.75%

TRUMP5.27 -0.33%

TRUMP5.27 -0.33%

SUI1.51 3.82%

SUI1.51 3.82%

TON1.54 4.26%

TON1.54 4.26%

TRX0.28 0.72%

TRX0.28 0.72%

DOGE0.13 2.71%

DOGE0.13 2.71%

XRP1.93 1.88%

XRP1.93 1.88%

SOL128.73 2.31%

SOL128.73 2.31%

BNB872.43 2.38%

BNB872.43 2.38%

ETH2952.24 0.30%

ETH2952.24 0.30%

BTC87756.55 1.99%

BTC87756.55 1.99%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@Ice_Frog666666

@Ice_Frog666666 精选解读

精选解读

原创

原创 加密交易所Paxful:拟于明年2月出庭接受量刑并将返还用户剩余资金

加密交易所Paxful:拟于明年2月出庭接受量刑并将返还用户剩余资金

扫码关注公众号

扫码关注公众号