猴子把戏仍在继续。

作者:JUGGERNAUT

编译:深潮TechFlow

去年,我发布了两篇短文,探讨 Banana Gun Bot 团队的来源。

这些文章分析了用于创建 Banana Gun Bot 的资金在链上的流动,并引发了一些关于开发者背景的令人不安的问题。当一个领先交易机器人的匿名开发者背景显得可疑时,随之而来的问题是,Banana Gun Bot 为谁的利益而运作?

在微型市值市场中,10个月是很长的时间。实际上,在整个去中心化金融(DeFi)领域,这也是很长的时间。我坐下来回顾一下我对香蕉团队的看法是多么正确(或错误)。我发现的问题比我最初想象的要深得多——并且引发了关于以太坊未来运行方式的严肃问题。

为了设定背景,我们先来看一些数据。

自 2023 年 5 月以来,TG Bot 已经在 DeFi 生态系统中被广泛接受,成为一种稳定的商业模式,为每日链上交易量做出了重要贡献。在过去一年中,TG Bot 的交易量占以太坊总交易量的 20% - 30%,以交易数量的百分比计算。截至 2024 年 6 月,所有 TG Bot 的交易量占以太坊交易量的 9.4%,并且来自近 5.3% 的以太坊钱包。因此,像 Banana 这样的 TG Bot 现在已成为以太坊上的重要交易发起者,并在以太坊生态系统中发挥着重要作用。

自 2023 年 6 月以来,至少有 52.5 亿美元的资本通过 Banana Gun 路由器流动。虽然其中一部分是在 Solana 上,但这使得 Banana 在该类别中仅次于 Maestro(该领域的首个参与者,领先竞争对手超过一年)和 Bonk Bot(被一些人视为对整个 SOL 垃圾币生态系统的押注)。

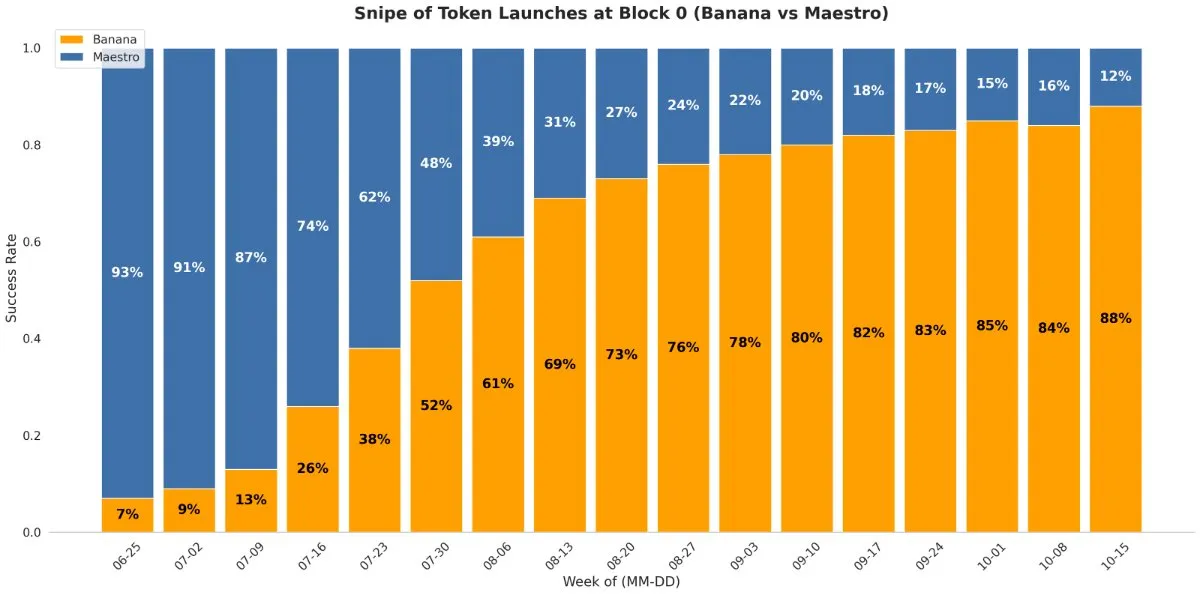

观察者们对 Banana 捕获市场份额的速度感到困惑。建立这种压倒性主导地位的主要原因是 Banana Gun Bot 的狙击捆绑包的成功率。在其早期,Banana 成为想要狙击而不仅仅是交易的用户的首选机器人。而在交易生命周期通常只有几个小时的垃圾币中,第一时间在“区块 0”进入往往是唯一重要的事情。

简单来说,代币的区块 0 是指该代币在启动时“开启交易”的区块,而在启动时狙击代币意味着你的买入交易需要在代币开发者的“开启交易”交易后立即执行。为了做到这一点,Banana Gun 从 2023 年 5 月下旬推出以来,通过“捆绑”用户贿赂来压制所有竞争对手。这些捆绑交易对以太坊开发者来说更具利润,因为它们增强并聚合了支付给开发者的小费。

Banana Gun 的这一策略非常有效,以至于在 2023 年 6 月到 10 月期间,与行业领先的 TG Bot “Maestro”(自 2022 年中期运营)相比,Banana Gun 用户的“区块 0”主导地位从 7% 上升到在 TG Bot 领域赢得了 88% 的第一批捆绑包。

来源:The Scientific Crypto Investor 和 Duncan | Flood Capital

一种新的市场现实正在形成——在这种现实中,普通的垃圾币投资者通过选择 Banana 的竞争对手而注定失败。如果你想要第一时间进入,你必须加入一个 Banana 的区块 0 捆绑包。在 Banana 用户群体中,支付高额贿赂的文化逐渐形成,最初在加密推特上受到嘲讽,但很快就被视为既成事实。

来源:Banana Gun TG

实际上,Banana 用户的高额贿赂文化被视为其商业成功的标志,也被认为是 $BANANA 代币持有者的价值指标。当然,Banana 用户贿赂文化的一个特点是,即使在捆绑交易中也是一种 PvP(玩家对玩家)的竞争,资金雄厚的用户率先进入代币,而小额贿赂者则为领先的 Banana 用户提供退出流动性。

Banana 团队自己也承认,该机器人最初是为一个小圈子的“朋友”创建的,但随后由于其开发团队显然是狂热的去中心化共产主义者而向公众开放。

来源:Banana Gun X Handle

值得一提的是,关于 Banana 团队通过监控用户贿赂而抢先交易的指控至今未曾澄清。无论如何,Banana Gun Bot 的狙击捆绑包主导地位的第二个方面,正开始演变成整个以太坊生态系统的一个案例研究。

提案者与构建者分离

当优势成为现状

在 2023 年 9 月,Banana Gun Bot 团队推出了 $BANANA 代币,承诺从机器人为用户生成的收入中分享 40% 的收益。到 2023 年 11 月,Banana Gun Bot 已经获得了超过 90% 的所有区块 0 狙击,远远领先于其竞争对手的采用和收入生成。据消息来源称,到 2023 年 12 月,Banana 团队执行了一次绝妙的策略。在 ETH 垃圾币交易中,Banana 通过正常化高额贿赂文化,利用其区块 0 的主导地位,利用了一个长期以来理论上存在但未实现的以太坊系统性弱点,从而巧妙地将其在 TG Bot 市场的早期领先转变为对竞争对手的经济护城河。

理解这一过程需要对以太坊在合并后如何运作有基本的了解——特别是“提案者与构建者分离”(Proposer Builder Separation)的概念。对于像我这样不懂但想学习 PBS 背后概念的普通人,我有一篇单独的笔记,可以在这里找到。

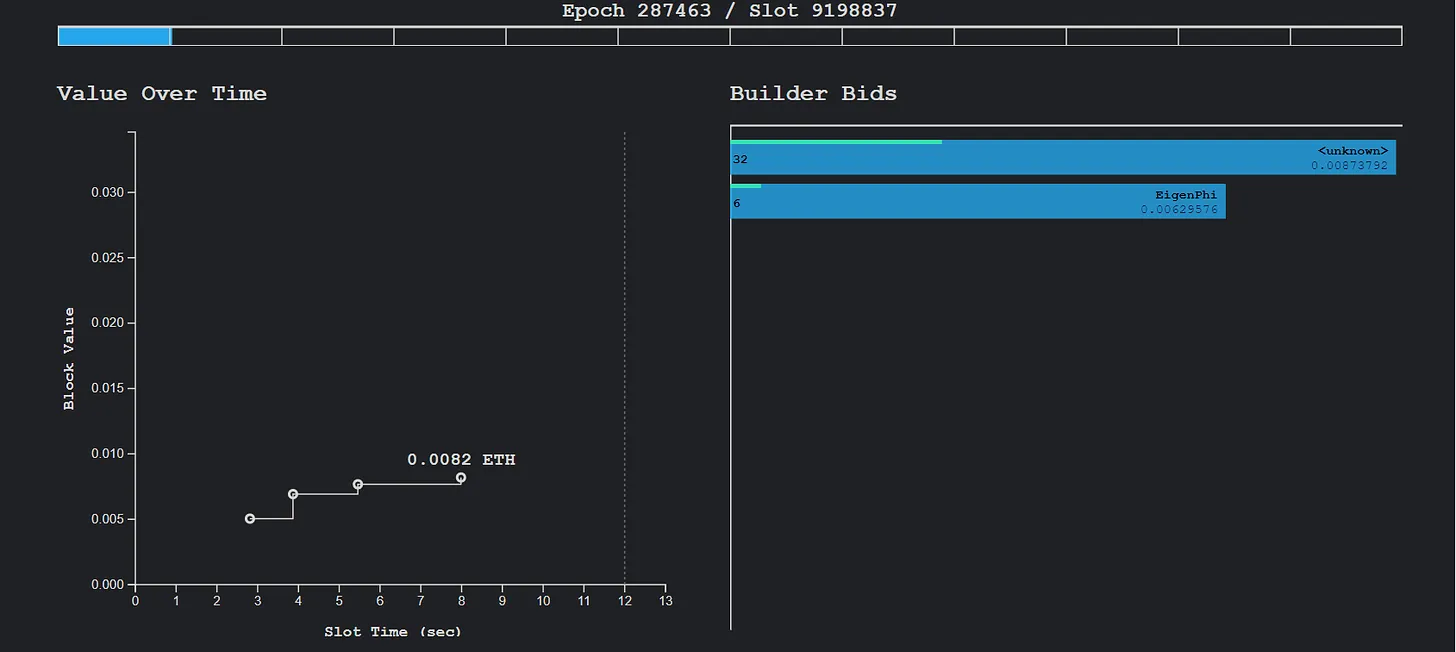

通常情况下,在一个健康竞争的基于提议者分配(PBS)的区块构建市场中,由 TG Bot 发起的交易会被分配给各种构建者,这些构建者会从交易内存池中获取待处理的交易,优化它们以最大化价值,构建区块并竞标给提议者,以确保他们自己的区块被包含在内。在区块的 12 秒生命周期内,这一交易过程的实时可视化可以在 Payload 上看到。

在最佳情况下,在一个开放的竞争性竞标过程中,提案者通过选择竞争构建者中的最佳出价来获得最高费用。因此,价值被重新分配回以太坊生态系统(因为提案者质押 ETH 并保护以太坊链),同时构建者也以竞争的方式获得报酬(因为他们将大部分交易费用转移给提案者)。

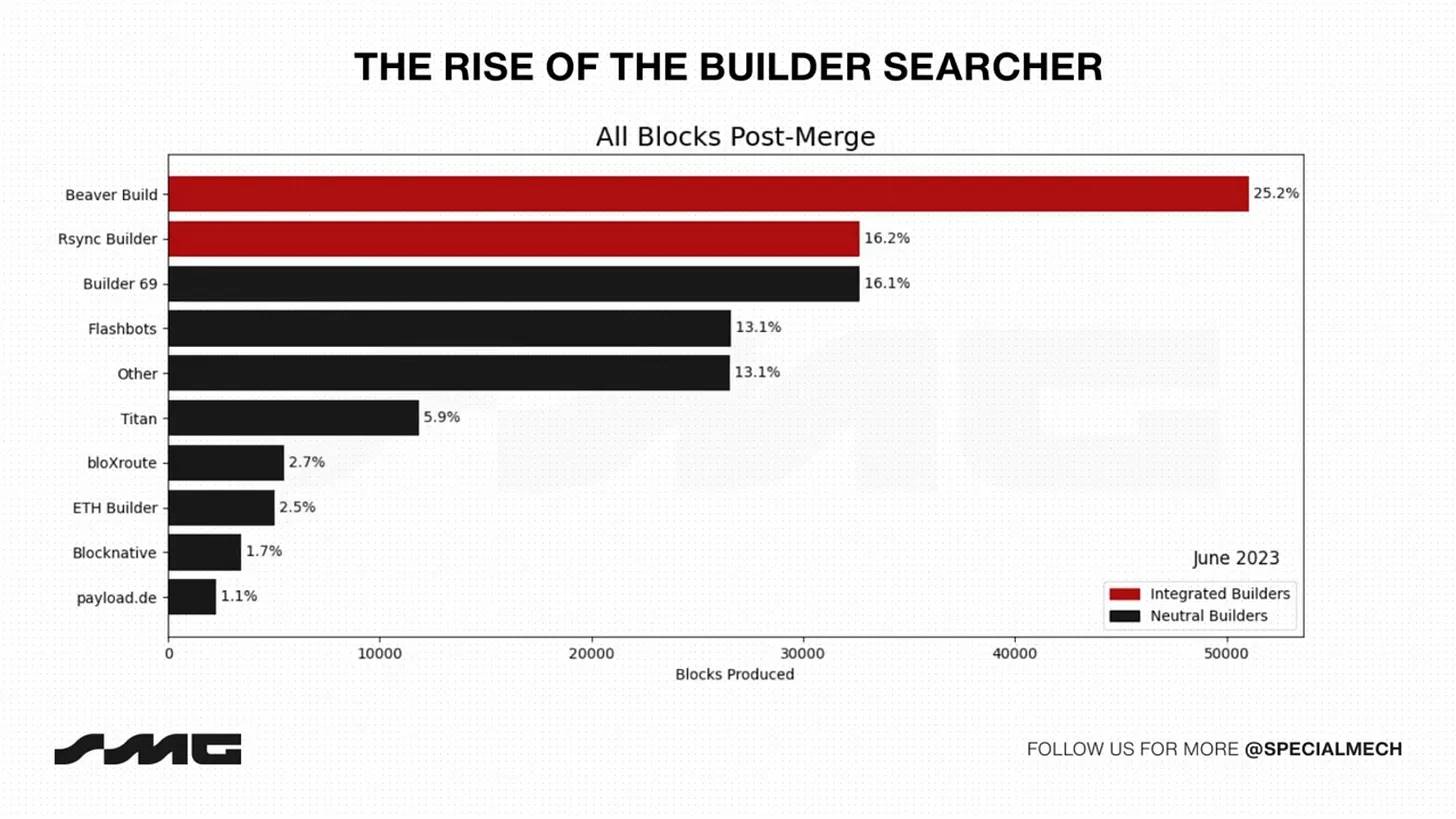

问题在于,区块构建市场的竞争性质可能会受到多种因素的制约。去年,特别机制小组在其论文《集中效应》(Gupta 等,2023)中指出,随着时间的推移,一小群精明的构建者将自然主导 PBS。有趣的是,他们在 2023 年 5 月提出,这种集中趋势主要源于“区块顶端”的机会,例如 CEX-DEX 套利。

“区块顶端”指的是在每个区块中执行的前几笔交易。CEX-DEX 套利是指专业交易者通过价格套利,利用代币在集中交易所(如 Binance)和去中心化交易所(如 Uniswap)之间的价格差异。SMG 提到,PBS 中的区块顶端机会的优势主要被与高频交易公司(HFT)有“传闻联系”的构建者所垄断,例如 Manta、Rsync Builder 和 Beaver Build。与这些 HFT 公司支持的构建者相比,SMG 团队还分析了 Blocknative、Builder69 和 Flashbots,作为其他高交易量但非 HFT 的构建者,从而验证了他们的假设。讽刺的是,SMG 提到了 Titan Builder 在 2023 年 6 月的论文,证明这些顶级构建者收到的订单流更多,导致他们在 PBS 拍卖中占据主导地位。

可视化 HFT 资金支持的构建者的 PBS 优势

SMG 得出的一个重要结论是,“从区块顶端获得更多收入的构建者,会更愿意为私人订单流支付更多,因为他们需要赢得整个区块以发挥他们的区块顶端优势”。因此,SMG 设想了一种情况,即精明的、由 HFT 公司资助的构建者如果获得私人订单流以巩固他们的领先地位,可能会在 PBS 中形成垄断。这样,他们将压制较小的构建者——正如 Titan Builder 在其 2023 年 6 月的论文中所思考的(年轻的 Titan 的公共 RPC 仅在 2023 年 4 月 17 日上线)。

那么,什么是私人订单流呢?

2020 年垃圾币的反叛性崛起为以太坊创造了一个系统性问题——“MEV”。在过去的 3 年里,交易发送者越来越不愿意将交易发送到公共以太坊待处理交易池,而是转向私人待处理交易池,以避免被 MEV 机器人抢先交易。在一定程度上,私人待处理交易池为交易发送者提供了保护,因此构成了一种公共利益。TG Bot 的交易被视为 MEV 机器人操作员的优质交易,因为其用户通常被建议设置较高的滑点,以确保他们的交易能够在高波动代币中成功。

为了防范这种可能性,几乎 97% 的 TG Bot 交易都是通过这种私人待处理交易池进行的。但这并不是 SMG 在担忧 HFT 公司垄断 PBS 系统时所指的交易类型。SMG 提到的“私人订单流”是指来自单一交易发起者的订单流,专门发送给单一构建者。

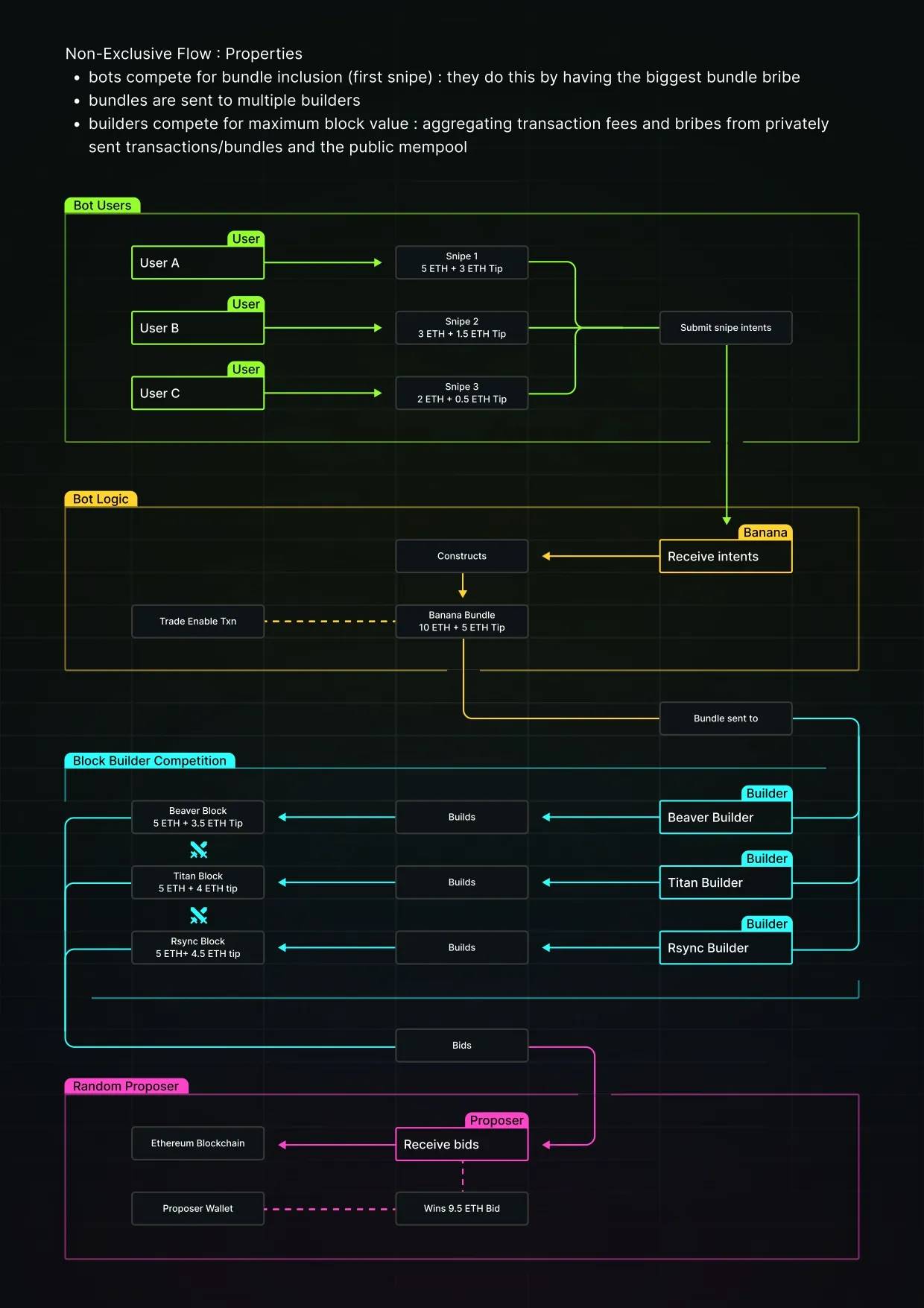

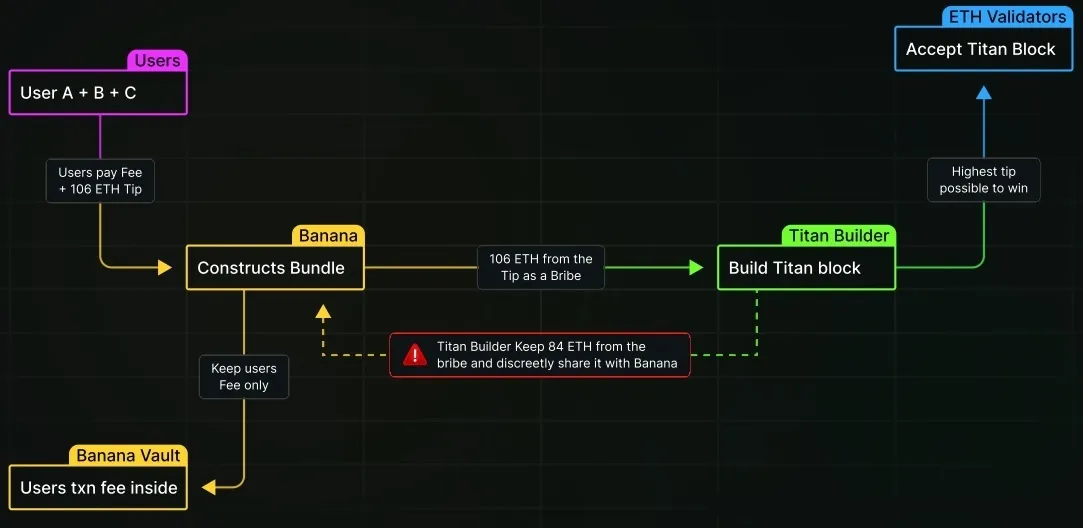

首先,TG Bot 为用户提供的不仅仅是狙击服务,还有普通的买卖交易,包括链上的限价单。然而,Banana 的商业模式主要根植于其“狙击”叙事。其高额的区块 0 贿赂文化推动了其强劲的收入流。因此,Banana 的商业模式是基于向用户保证,他们将在任何竞争对手之前进入代币交易。通常,为了最大化区块 0 贿赂捆绑在链上成功的机会,这样的发起者会将其用户的捆绑发送给以太坊上的所有领先构建者。

例如,假设你和我作为以太坊构建者,收到了来自 TG Bot 的相同 10 ETH 捆绑,其中包括 5 ETH 的“小费”,以激励该捆绑在区块中优先于其他所有捆绑。我构建一个潜在的区块,你也构建一个。我出价 1 ETH,你看到后出价 1.1 ETH 等等,直到整个 5 ETH 被耗尽。在这种情况下,最终这 5 ETH 将被发送给提案者,而不是被某个构建者 pocket。

注意:这个示例假设没有其他 TX 发送给构建者

逻辑上,当 TG 机器人将其捆绑发送给多个构建者时,它能够最大化该捆绑被纳入获胜区块并上链的机会,因为构建者们相互竞争,以确保自己的区块被验证者接受。另一方面,将独占订单流(EOF)发送给单一构建者意味着该构建者必须将订单流(以及贿赂)成功上链。任何延迟都会削弱这一优势——该捆绑将不再是狙击。因此,像 Banana 这样的发起者理想情况下应该将订单流至少提供给在链上具有最高纳入率的构建者。从 SMG 在 Banana 启动时的研究来看,显然像 BeaverBuild 这样的构建者,以及其他由资金充裕的高频交易公司(HFT)支持的构建者,将是 Banana 理想的 EOF 接收者。但正如我们接下来将看到的,Banana 团队选择了不同的方式。

截至 2023 年 6 月的 PBS 市场。来源:SMG

专门为某个构建者提供 Banana 订单流的一个间接影响可能是如下情况。

当高额贿赂捆绑专门发送给某个构建者时,其他构建者无法访问该捆绑,因此也无法获得其贿赂。被“选择”的构建者的合理策略是逐步提高出价,以确保只需支付最少的金额给提案者,从而将该捆绑纳入下一个区块。因此,如果一个带有 5 ETH 贿赂的区块 0 捆绑通过 EOF 路由,而此时来自竞争构建者的最高区块出价为 1 ETH,那么独占构建者可以出价“刚好足够”以确保该区块(例如,1.1 ETH),并将剩余的 3.9 ETH 保留为纯利润。

Banana 团队从向单一构建者提供 EOF 中能获得什么呢?答案在于该构建者所带来的利润的潜在回扣。这种 EOF 协议意味着构建者可以将部分贿赂返回给 Banana(作为 EOF 的支付),因此现在 Banana 不仅从交易费用中获利,还从其用户之间产生的高贿赂文化中获利。这并不是一种新颖的商业模式——美国的 Robinhood Markets 曾因“订单流支付”而被 Citadel 支付了数亿美元。

来源:以太坊区块 19238546

问:Banana 团队是否公开了存在这样的 EOF 协议?

答:没有。

问:作为 $BANANA 代币的发行者和项目金库的保管人,Banana 团队是否将过多支付的贿赂重新分配给其用户或 $BANANA 代币持有者?

答:绝对没有。

问:但更重要的是,在 2023 年,Banana 团队是否与在区块构建中市场份额最高的以太坊构建者执行了 EOF 协议,以确保用户在良好的信任下将其贿赂的区块 0 捆绑上链的最佳机会?

答:奇怪的是,没有。

‘黑暗森林中的幕后交易’

对 Banana Gun 路由器交易的分析显示,Banana 团队在大多数时间里将其狙击捆绑专门通过 Titan Builder 路由。

Titan 在 2023 年 4 月的 PBS 区块构建市场份额仅为 1%。当 Banana 团队开始将独占订单流(EOF)指向 Titan 时,Titan 在 PBS 市场中的表现远远落后于其他构建者。值得注意的是,在本文发布前的 7 天中,Titan 已贡献了近 40% 的所有以太坊区块。

简而言之,在不到一年的时间里,Titan 已成为:

来源:libMEV

仔细查看 libMEV 上方图形中的数据,可以揭示 Titan 成功的真正规模。

Beaverbuild 是 PBS 后以太坊的领先区块构建者。自合并以来,它构建了超过 120 万个区块,使以太坊验证者因此获得了 146,241 ETH 的收益,同时为 Beaverbuild 产生了 14,520 ETH 的利润。

以 Flashbots 构建者为例——交付了超过 552,800 个区块,获得了 16.7 ETH 的利润,同时通过其验证者费用向以太坊生态系统转移了 58,349 ETH。另一方面,Titan 自 2023 年 5 月以来交付了 615,200 个区块,获得了 13,151 ETH 的利润,同时向以太坊生态系统转移了 60,912 ETH。

通过这样做,Titan 获得的利润几乎是 Flashbots 构建者的 787 倍,同时交付的区块数量略多于 Flashbots。同样,尽管 Beaverbuild 从用户支付的构建区块的 ETH 中保留了大约 9%,但 Titan 已经获得了 17.75% 的 ETH 作为自身利润,而其构建的区块数量还不到 Beaverbuild 的一半!

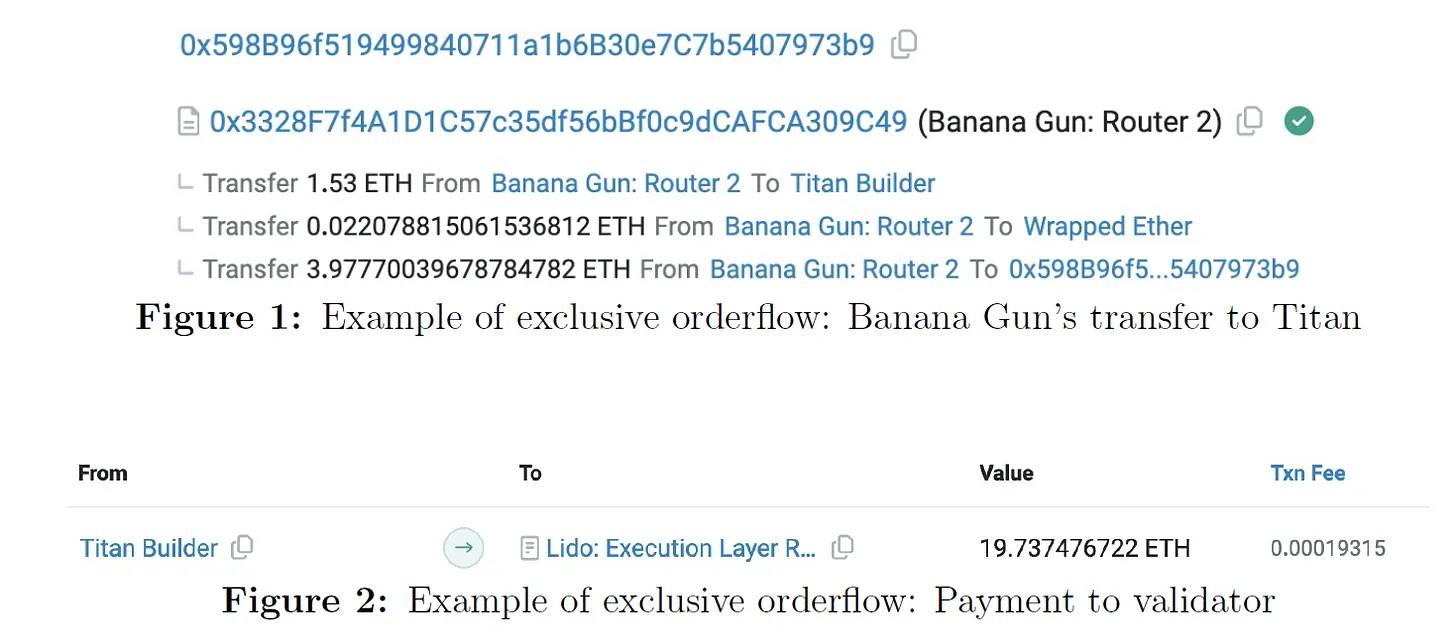

Markovich 最近发布的一篇优秀论文(2024 年 5 月)深入探讨了这一安排。她以区块 19728051(在论文中称为区块 8930981)为例,该区块的总价值为 76.38 ETH,总优先费为 4.54 ETH,支付给 Titan 的总贿赂为 72 ETH。

来源:《去中心化的垄断权力在 DeFi 中》,Sarit Markovich

Sarit 指出,在区块 19728051 中,提案者 Lido 仅能从该区块中赚取 19.75 ETH,而 Titan 通过与 Banana Gun 团队的 EOF 协议获得了 56.6 ETH 的纯利润。

Sarit 分析了 2024 年 4 月 6 日至 5 月 5 日之间的 181,651 个区块。她同时研究了 Banana 和 Maestro,但后者团队对于本篇文章而言并不相关,因为它没有代币,也不承诺代币持有者在其生态系统中保持投资的任何利益或利润。Sarit 报告称,在她的数据集中,总区块价值为 21,406 ETH,其中仅有 17,127 ETH 通过其提案者转移到以太坊生态系统。因此,提案者在这段短时间内损失了 4,279 ETH。具体而言,Lido 在这一数据集的单个月内未获得 1,666 ETH 的支付。

这篇论文支持了我在回顾 2023 年 12 月至 2024 年 3 月之间以太坊链上超过 3500 个区块时的初步计算,其中 Banana 区块 0 捆绑几乎专门通过 Titan Builder 路由。这表明,在 Banana 用户为将他们的狙击交易上链支付的总额 4466.89 ETH 中,仅有 2915.65 ETH 被转移给以太坊提案者,而 2271.26 ETH 被 Titan Builder 独占。即便假设 Banana 和 Titan 之间的私人 EOF 按 50-50 分配,也可以推测在此期间有 1135.63 ETH 被送回 Banana Gun 团队的私人账户。这些将是未申报的利润,金额高达数百万美元,来自那些被 Banana Gun 团队引导进入高贿赂文化的无辜用户。

来源:libMEV

结论

-

一个未公开身份的团队,背景可疑,

-

涉嫌监控用户交易以抢先交易(将其作为自身的退出流动性),

-

现在从一个明显的独占订单流安排中提取数百万,而不是将其支付给以太坊验证者,或分配给 $BANANA 持有者,

-

同时创造了一种令人担忧的集中化效应,给整个以太坊运作的 PBS 系统带来了压力,

-

更有甚者,$BANANA 代币在 Binance 上市,为他们的品牌在公众眼中赋予了巨大的合法性。

因此,猴子把戏仍在继续。

个人中心

个人中心 退出登录

退出登录 ONDO0.39 -4.39%

ONDO0.39 -4.39%

TRUMP5.08 -2.93%

TRUMP5.08 -2.93%

SUI1.40 -4.55%

SUI1.40 -4.55%

TON1.49 -1.66%

TON1.49 -1.66%

TRX0.28 -0.66%

TRX0.28 -0.66%

DOGE0.13 -3.04%

DOGE0.13 -3.04%

XRP1.87 -1.84%

XRP1.87 -1.84%

SOL123.66 -2.49%

SOL123.66 -2.49%

BNB838.62 -2.16%

BNB838.62 -2.16%

ETH2854.75 -2.33%

ETH2854.75 -2.33%

BTC87196.04 0.59%

BTC87196.04 0.59%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@0xthemistocles

@0xthemistocles 精选解读

精选解读

原创

原创 Binance alpha 已上线 VOOI

Binance alpha 已上线 VOOI

扫码关注公众号

扫码关注公众号