Grayscale 推出的新迷你 ETH ETF 可能减缓 ETHE 外流。

作者:ASXN

编译:深潮TechFlow

以太坊 ETF 将于 7 月 23 日上线。市场忽视了许多与 ETH ETF 相关的动态,而这些动态在 BTC ETF 中并不存在。我们将探讨流动性预测、ETHE 的解散以及 ETH 的相对流动性:

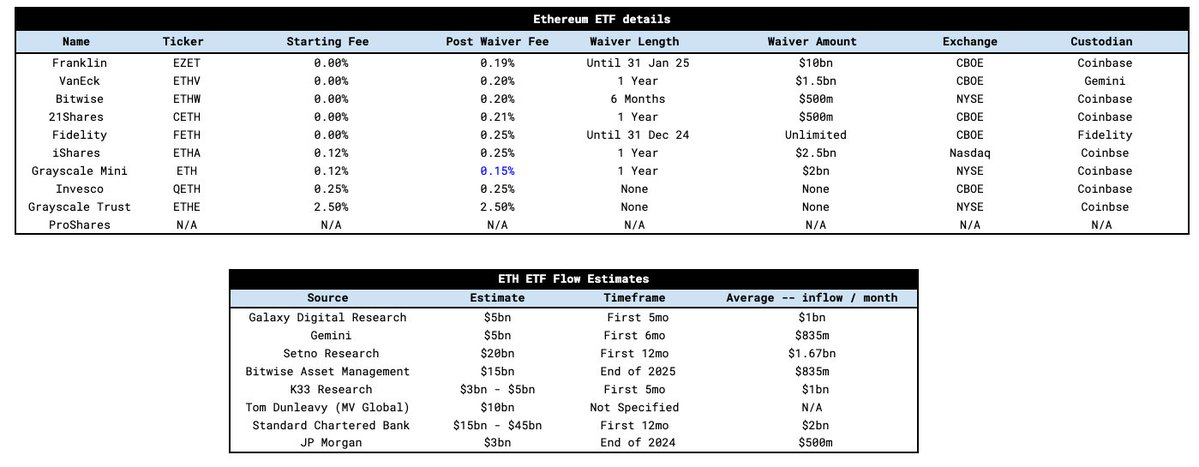

ETF 的费用结构与 BTC ETF 类似。大多数提供商在指定期间内免收费用,以帮助积累资产管理规模(AUM)。与 BTC ETF 类似,Grayscale 将其 ETHE 费用维持在 2.5%,比其他提供商高出一个数量级。这次的关键区别在于引入了 Grayscale mini ETH ETF,这在之前的 BTC ETF 中并不存在。

mini trust 是 Grayscale 推出的一个新 ETF 产品,最初披露的费用为 0.25%,与其他 ETF 提供商相似。Grayscale 的策略是对那些不活跃的 ETHE 持有者收取 2.5% 的费用,同时将更积极和对费用敏感的 ETHE 持有者引导到他们的新产品,而不是转向低费用的产品如 Blackrock 的 ETHA ETF。在其他提供商削减 Grayscale 的 25 个基点费用后,Grayscale 将 mini trust 费用降低到仅 15 个基点,使其成为最具竞争力的产品。此外,他们将 10% 的 ETHE AUM 转移到 mini trust 并赠送给 ETHE 持有者这个新 ETF。这一过渡是在相同的基础上完成的,因此不是一个应税事件。

结果是 ETHE 的流出将比 GBTC 更加缓和,因为持有者只是转移到 mini trust。

现在我们来看流动性:

有许多关于 ETF 流动性的估计,我们在下面列出了一些。将这些估计标准化后,得出的平均值约为每月 10 亿美元。渣打银行提供的最高估计为每月 20 亿美元,而摩根大通的最低估计为每月 5 亿美元。

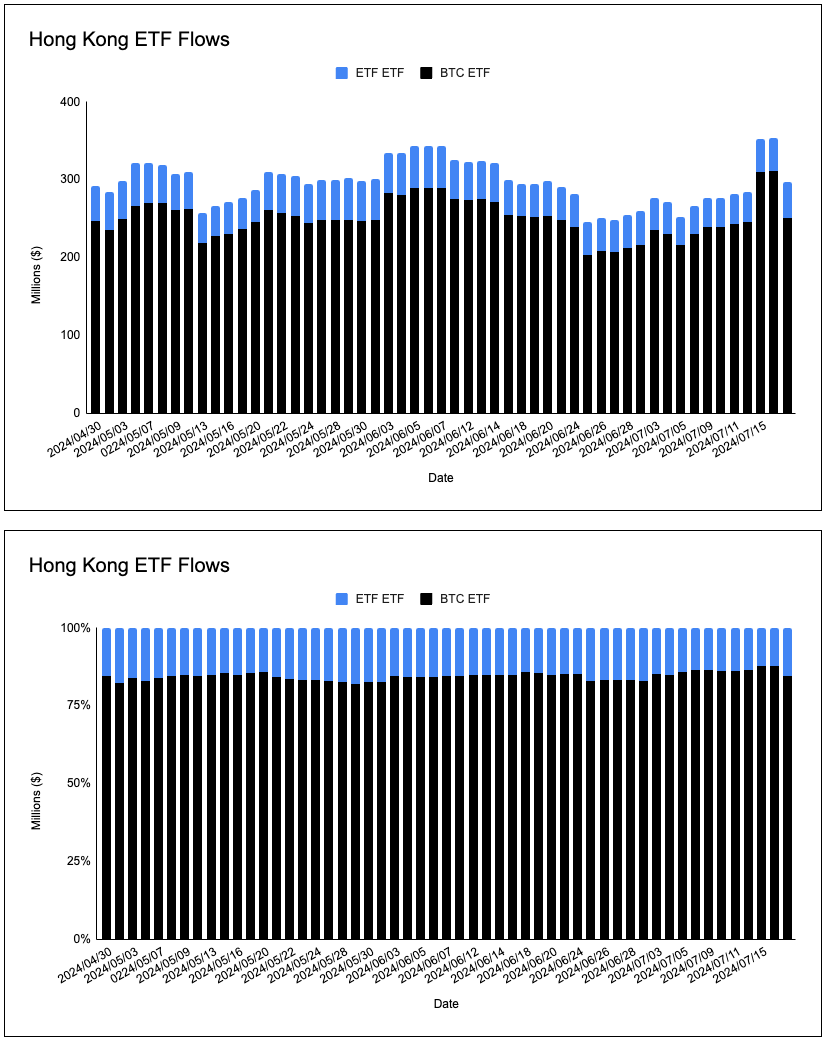

幸运的是,我们可以利用香港和欧洲 ETP 的数据以及 ETHE 折扣的消失来帮助估计流动性。如果我们看看香港 ETP 的 AUM 分布,我们得出两个结论:

-

相对于市值,BTC 和 ETH ETP 的 AUM 比例更偏向 BTC。市值比例为 75:25,而 AUM 比例为 85:15。

-

这些 ETP 中的 BTC 与 ETH 比例相对恒定,并与 BTC 市值与 ETH 市值的比例一致。

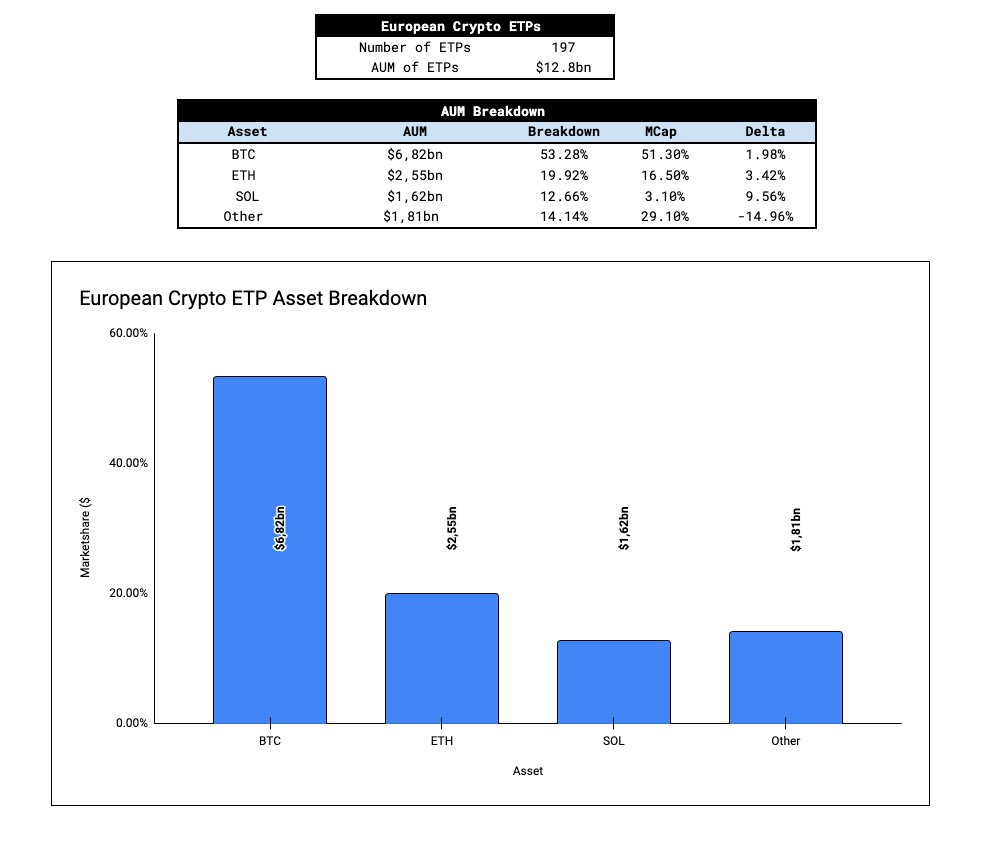

在欧洲,我们有一个更大的样本规模——197 个加密 ETP,总资产管理规模(AUM)为 120 亿美元。经过数据分析后,我们发现欧洲 ETP 的 AUM 分布大致与比特币和以太坊的市值相符。而 Solana 的分配比例相对于其市值过高,这牺牲了“其他加密 ETP”(任何非 BTC、ETH 或 SOL)。撇开 Solana,一个趋势开始显现——全球范围内 BTC 和 ETH 之间的 AUM 分布大致反映了按市值加权的比例。

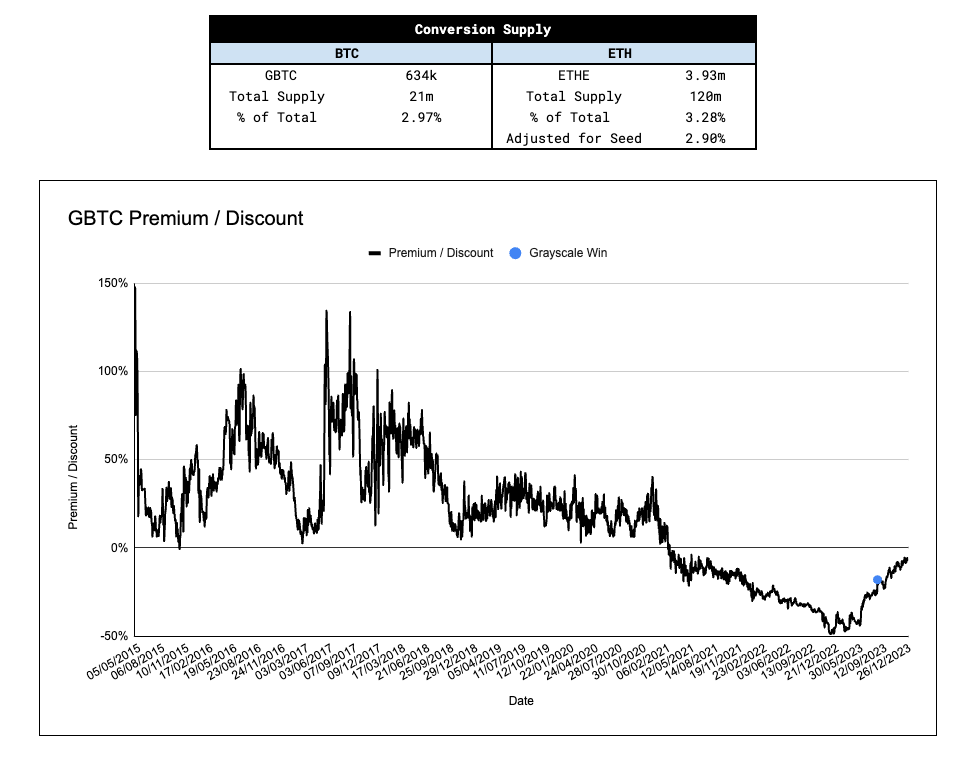

考虑到 GBTC 流出的起因是“卖消息”sell the news 叙事,评估 ETHE 流出的潜力非常重要。为了模拟潜在的 ETHE 流出及其对价格的影响,研究 ETHE 车辆中 ETH 供应的百分比是有帮助的。

在调整了 Grayscale mini seed capital(ETHE AUM 的 10%)后,ETHE 作为载体,其中 ETH 的供应占总供应的比例与 GBTC 启动时相似。虽然目前尚不清楚 GBTC 流出中有多少是换手与退出,但如果假设换手与退出的比例相似,那么 ETHE 流出对价格的影响也会类似于 GBTC 流出。

另一个大多数人忽视的关键信息是 ETHE 相对于净资产值(NAV)的溢价/折扣。自 5 月 24 日以来,ETHE 的交易价格一直在净值的 2% 以内——而 GBTC 在 1 月 22 日首次交易在 NAV 的 2% 以内,仅在 GBTC 转换为 ETF 后 11 天。现货 BTC ETF 的批准及其对 GBTC 的影响逐渐被市场定价,而 ETHE 折扣与 NAV 交易的情况已经通过 GBTC 更加明确地传达出来。到 ETH ETF 上线时,ETHE 持有者将有 2 个月的时间以接近净值退出 ETHE。这是一个关键因素,有助于遏制 ETHE 的流出,特别是直接退出市场的资金流出。

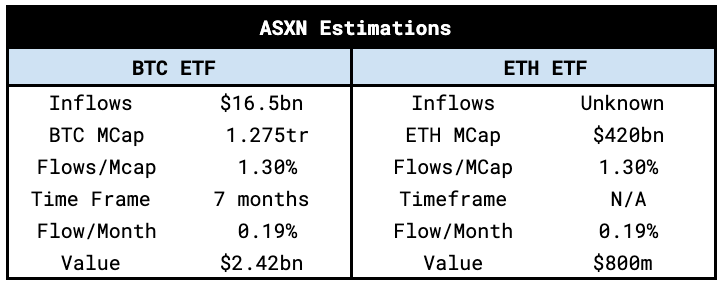

在 ASXN,我们的内部估计每月的流入量在 8 亿到 12 亿美元之间。这是通过计算比特币月度流入的市值加权平均值,并按以太坊的市值进行调整得出的。

我们的估计得到了全球加密 ETP 数据的支持,这些数据表明市值加权篮子是主要策略(我们可能会看到 BTC ETF 的轮换流采用类似策略)。此外,由于 ETHE 在上线前按面值交易以及 mini trust 的引入,我们对潜在的上行惊喜持开放态度。

我们的 ETF 流入估计与各自的市值成比例,因此对价格的影响应该相似。然而,还需要评估资产中有多少是流动的并准备出售——假设“浮动”越小,价格对流入的反应越敏感。有两个特异性因素影响 ETH 的流动供应,即原生质押和智能合约中的供应。因此,可流动和可出售的 ETH 比 BTC 少,这使其对 ETF 流动更加敏感。然而,重要的是要注意两种资产之间的流动性差距并不像一些人所说的那么大(ETH 的累积 +-2% 订单簿深度是 BTC 的 80%)。

我们对流动供应的估算如下:

随着我们接近 ETF 上线,了解以太坊的反身性非常重要。其机制类似于 BTC,但以太坊的燃烧机制以及其上建立的 DeFi 生态系统使得反馈循环更加有力。反身循环大致如下:

ETH 流入 ETH ETF → ETH 价格上涨 → 对 ETH 的兴趣增加 → DeFi/链使用增加 → DeFi 基本指标改善 → EIP-1559 燃烧增加 → ETH 供应减少 → ETH 价格上涨 → 更多 ETH 流入 ETH ETF → 对 ETH 的兴趣增加 → …

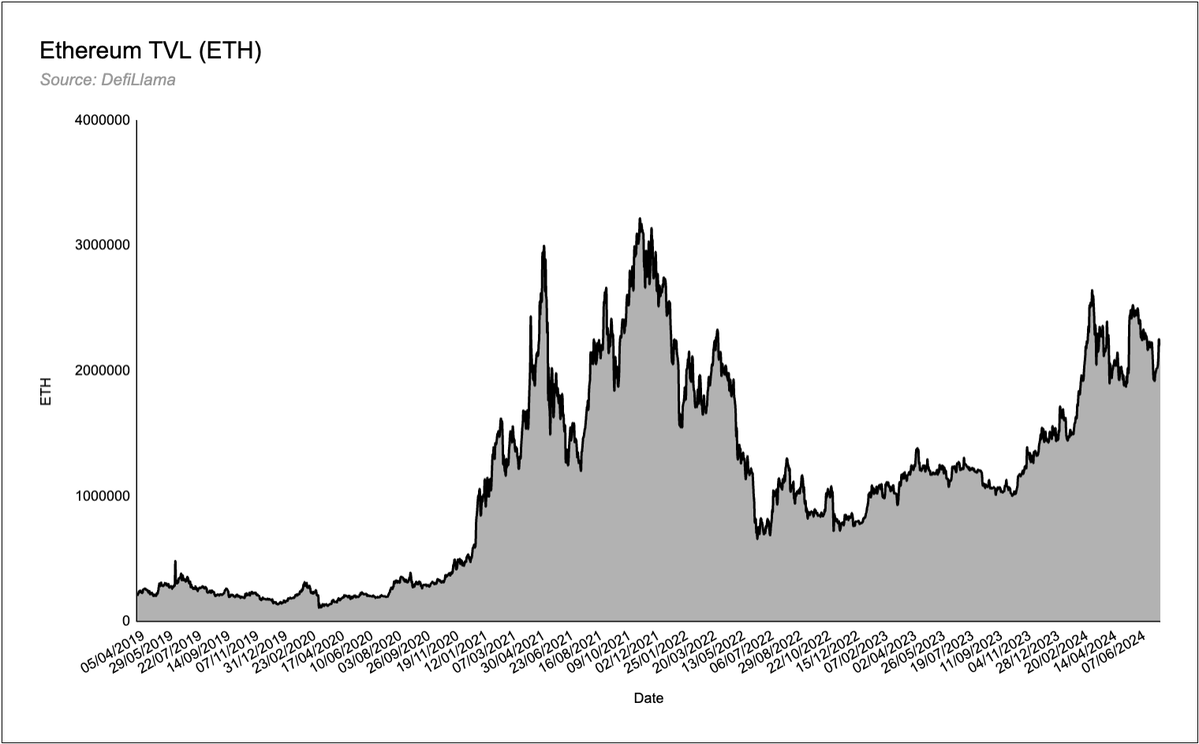

BTC ETF 缺少的一个重要因素是生态系统的“财富效应”。在新兴的比特币生态系统中,我们没有看到很多收益被重新投资到基础层的项目或协议中,尽管对 ordinals 和 inscriptions 有些小兴趣。以太坊作为一个“去中心化应用商店”,有一个完整的生态系统将从持续流入基础资产中受益。我们认为,这种财富效应没有得到足够的关注,特别是在 DeFi 领域。以太坊 DeFi 协议中有 2000 万 ETH(630 亿美元)的锁定总价值 (TVL),随着 ETH 价格上涨,ETH DeFi 变得更具吸引力,因为以美元计的 TVL 和收入激增。ETH 具有比特币生态系统中不存在的反身性。

其他需要考虑的因素:

-

BTC ETF 转向 ETH ETF 的轮换流动将如何?假设有一部分 BTC ETF 投资者不愿意增加他们的净加密货币敞口,但希望进行多样化投资。特别是传统金融 (TradFi) 投资者更倾向于市值加权策略。

-

传统金融对 ETH 作为资产以及以太坊作为智能合约平台的理解程度如何?比特币的“数字黄金”叙述既简单又广为人知。以太坊的叙述(如数字经济的结算层、三点资产理论、代币化等)能被多好地理解?

-

之前的市场状况将如何影响 ETH 的流动和价格走势?

-

传统金融的决策者已经选择了两种加密资产来连接他们的世界——比特币和以太坊。这些资产已经成为主流。现货 ETF 的引入如何改变传统金融资本分配者对 ETH 的看法,考虑到他们现在能够提供一种可以收取费用的产品。传统金融对收益的渴望使得以太坊通过质押获得的原生收益成为一个非常有吸引力的提议,我们认为质押 ETH ETF 是迟早的事,而不是是否的问题。提供者可以提供零费用产品,只需在后台质押 ETH,赚取比普通 ETH ETF 高一个数量级的收益。

个人中心

个人中心 退出登录

退出登录 ONDO0.42 -5.75%

ONDO0.42 -5.75%

TRUMP5.36 -2.23%

TRUMP5.36 -2.23%

SUI1.49 -6.18%

SUI1.49 -6.18%

TON1.51 -5.16%

TON1.51 -5.16%

TRX0.28 1.48%

TRX0.28 1.48%

DOGE0.13 -3.14%

DOGE0.13 -3.14%

XRP1.92 -3.57%

XRP1.92 -3.57%

SOL127.89 -2.11%

SOL127.89 -2.11%

BNB855.59 -3.44%

BNB855.59 -3.44%

ETH3003.35 -2.59%

ETH3003.35 -2.59%

BTC86939.73 -2.48%

BTC86939.73 -2.48%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@asxn_r

@asxn_r 精选解读

精选解读

过去 24 小时全网爆仓 4.36 亿美元,主爆多单

过去 24 小时全网爆仓 4.36 亿美元,主爆多单

扫码关注公众号

扫码关注公众号