本文旨在概述 Ethena 在未来几个月的路线图和统一愿景。

撰文:Ethena

编译:GaryMa,吴说区块链

摘要

本文旨在概述 Ethena 在未来几个月的路线图和统一愿景。

i)我们为什么认为 Ethena 很重要

ii)我们感到兴奋的事情:USDe 与 DeFi、CeFi、TradFi 领域的融合

iii)Ethena 终极目标:货币、网络、交易

Ethena 为何重要?

一直以来,加密货币的圣杯都是实现货币地位。

比特币最初被设想为点对点的电子货币,随着时间的推移逐渐演变为更狭窄、更简化的价值主张:数字财富存储。

接下来,以太坊实现了可编程智能合约平台和去中心化应用的愿景。随着时间的推移,以太坊的货币政策的各种迭代,ETH 作为资产的价值主张再次收敛到其用作货币的用途上。

随着我们继续创建更多的基础设施层,其中绝大多数都是完全无法通过任何费用生成的指标来证明其估值的虚拟产品,一次又一次地,估值再次与这些代币能否在空洞的区块空间的本地经济中成为货币的可能性挂钩。

尽管它们各自有不同的价值主张,以及我们共同制定的关于每个资产的叙事,但事实是,虽然比特币、以太坊和您最喜欢的基础设施层都表现出了货币的一些狭窄特征,但加密资本市场内交易的命脉是用数字美元进行的。

与加密货币相关的交易量的所有数据,无论是在链上还是在中心化交易所,都证实了这一现实:稳定币和与美元挂钩的资产才是数字货币,其他所有东西都在竞争成为数字财富存储的较弱地位。

与其根据我们希望它存在的偏见来看待世界,也许更好的办法是根据实际存在的世界来看待它。

或许最大的讽刺是,加密货币最重要的实际应用,即打算瓦解现有货币权力结构的系统,是数字美元的存储、转移和价值转移。

无论您喜欢与否,无论它是否符合您对加密货币的理想化愿景,数字美元实际上正在被用作货币。

然而,我们尚未找到一种适合我们自己的与传统系统脱钩、独立的原生货币。

那么,为什么 Ethena 很重要?

如果您相信:

● 货币用例是圣杯

● 货币的可寻址市场在加密货币中是最大的

● 加密货币的杀手级应用程序是我们自己的原生货币形式

那么,创造我们自己的货币形式,即使不是最重要的,也是最重要的任务之一,这是理所当然的。

也许您不同意,那也没关系。

很可能我们不会成功,那也没关系。

但我们确实认为这很重要,这就是我们在这里的原因。

我们对什么感到兴奋?DeFi、CeFi 和 TradFi 的融合

2014 年,Tether 永久地改变了 CeFi 的历史。

2017 年,MakerDAO 永久地改变了 DeFi 的面貌。

2024 年,我们相信 Ethena 将重塑并推动 DeFi、CeFi 和 TradFi 的融合:

1. DeFi

2. CeFi

3. TradFi

以 USDe 作为连接它们所有的纽带。

1. DeFi:互联网债券抵押品

我第一次见到 Synthetix 的 Kain 是在 Ethena 结束种子轮融资后。不幸的是,Kain 错过了他的收件箱中的演示稿件。他坐下来概述了他想要帮助我的所有方式;关于产品可能发展的方向、它如何适应 DeFi 的其他部分、我应该与哪些其他构建者交谈来对这个想法进行迭代,以及在规模上将新的美元原语引入链上可能意味着什么。

在早餐结束时,我问他为什么要在零经济敞口的情况下帮助 Ethena。他回答说:「我认为这可能是 DeFi 中最重要的新发展之一,我只是想看到 DeFi 胜利。」

DeFi 如何取胜?

美元是 DeFi 中每个主要原语的命脉,生产美元是加密货币中最好的商业模式。这就是为什么您几乎可以看到每个主要的 DeFi 应用程序都扩展到美元发行垂直领域的原因。

如果我们检查 DeFi 中的每个核心原语以及 Ethena 的嵌入位置:

sUSDe 作为货币市场的抵押品

在 Ethena 上市之前,货币市场的唯一有意义的用例是在 WBTC 或 ETH 上进行方向杠杆,或者在 stETH 上进行质押产生的收益上进行杠杆。引入一个新的可扩展的以美元计价的资产,具有结构上更高的市场收益率,而且也完全是 DeFi 外生的,为货币市场提供了一个新的用例,为 CeFi 中的现金套现交易提供了廉价的美元借贷杠杆。从 DeFi 借款提供资金到 CeFi 永续市场是一个规模达数十亿美元的机会,它将迫使这两个市场之间的利率收敛。我们已经看到 DeFi 中的每个主要货币市场都迅速采取措施认识到这一点,包括 Aave、Curve、Maker(通过 Spark)、Ajna 和 Morpho,在这些平台上,USDe 已成为最快增长的美元抵押品资产。

sUSDe 作为永续 DEX 中的保证金抵押品

仅与 Ethena 相关的对冲交易量就占据了所有永续 DEX 未平仓总额的 2 倍以上。与 USDe 对冲相关的流动性将轻松将 Ethena 协议选择部署的任何 DEX 市场的规模加倍。更有趣的是,每个 DEX 都使用美元作为抵押品。通过将 USDe 作为保证金抵押品与通过 sUSDe 嵌入的收益率相结合,可以显着提高资本效率和回报,CEX 平台的基差可以用来抵消 DEX 上的交易费用。Ethena 可以为这些平台提供有价值的单向非毒性流动性,同时将 USDe 嵌入为抵押资产。更深的流动性、更高的未平仓量和降低的资金成本将有助于启动健康增长的正循环,并将永续 DEX 的可寻址市场扩大一个数量级。

sUSDe 作为稳定币发行者的后端基础设施

自 Ethena USDe 上市以来,它已成为加密货币历史上增长最快的美元计价资产。以美元计价资产产生结构上更高的经济回报是加密货币中任何产品最强大的护城河之一。稳定币发行者的潜在收益来源有 3 个可行的来源,规模达数十亿美元,用于其担保背书:

i)RWA 收益

ii)对 BTC 和 ETH 的超额抵押贷款

iii)永续期货和期货基差中的永续资金费用

与发行者如 MakerDAO 和 Frax 提供竞争性产品不同,Ethena 作为这些协议背后的中立基础设施,它们可以选择其自身背书与 USDe 组合。这为这些协议提供了一种以前无法获得的巨大规模的回报来源 - 两个协议都已宣布向 USDe 分配高达 12.5 亿美元的资金。随着其他稳定币发行者在 DeFi 中增长和增多,Ethena 也将随之扩展。

sUSDe 作为利率互换的基础资产

今年 Pendle 的增长为 DeFi 内利率互换产品解锁了一个新的原语。到目前为止,这个体量的大部分集中在对预代币项目的积分投机上,但一旦 Ethena 被接纳,这将解锁首个可扩展的收益型美元工具,从而构建利率曲线。利率互换产品的发展处于非常早期阶段,但 sUSDe 提供了基础资产,以解锁加密货币中最大的实际收益:质押 ETH 和中心化期货市场的基差。期货市场的基差是加密货币中最大的实际收益。因此,USDe 将是构建这些利率市场的核心原语。

USDe 作为 AMM DEX 中的货币

在任何一天,链上交易量最高的 4 个资产中有 3 个是美元计价的。同样,数字美元在链上和外部的现货市场中都是客观上最重要的资产。随着 USDe 成为链上最流动的资产之一,它将继续作为 DEX 中现货资产的交易对中的货币流通。

简而言之,每个重要的 DeFi 原语都由美元支持。我们相信 USDe 是一个理想的加密货币美元构建,可以为其他金融应用程序提供基础层资产。在其短暂的存在历史中,USDe 已经成为 DeFi 中最广泛集成的资产之一。

2. Tether 的特权:CeFi 中的货币

Tether 不仅是加密货币中最伟大的企业之一。它也是有史以来在任何情况下都是最好的企业之一。

他们最强大的护城河是什么?

USDT 实际上是中心化交易所所上的货币。最大交易所上最流动的 BTC 和 ETH 交易对是 USDT。重要的是,加密货币中交易最多的工具,永续掉期,主要是在 USDT 上进行杠杆和结算。

中心化交易所也是唯一可行的规模分销渠道。我不认为我们在链上有超过 1,000,000 名真正的用户积极参与,而最大的交易所持有超过 100,000,000 名用户的密钥。

每个稳定币的主要成功故事都与通过交易所进行分销紧密相连。但是,这些关系往往受到发行者和分销商之间的政治和竞争经济动态的压力。

尽管 Ethena 和 USDe 最初是从 DeFi 链上开始的,但更大的机会是在每个主要中心化交易所提供中立美元基础设施以用作货币。

正如 Arthur 在他的文章中概述的那样,重要的是 Ethena 不是由单个中心化交易所拥有或构建的。Ethena 需要作为领域中的中立基础设施广泛拥有,通过这样做,可以帮助用 USDe 为所有这些场所提供动力,而不仅仅是单独服务一个场所。

将 USDe 嵌入为现货交易对的货币、与 Ethena 的集成解锁了目前以美元抵押的 200 亿美元的永续合约的收益性抵押品,并在基于美元的「收益」产品中代表了最大的增长机会之一。

3. 最终 Boss:TradFi 中的美元收益

固定收益市场是世界上最大的流动性投资类别,规模超过 130 万亿美元。主权财富、养老金基金和保险资金池的大部分都位于固定收益产品中。世界上保存和保护财富的最重要的金融工具只是具有收益的美元。听起来很简单,但是对这种产品的需求是比整个加密货币市场大几个数量级的。

Ethena 产生的收益有什么独特之处是:

i)它将两种十亿美元规模的加密货币原生实际收益结合起来

ii)收益率表现出与传统金融中的汇率弱负相关

iii)底层支持坐落在传统金融可以承保的保管人手中

将可扩展的加密货币原生收益源打包成类似美元的产品,为这些分配器提供了简单的途径来访问和利用单一资产中的加密货币的过剩收益。当在其现有的固定收益投资组合中查看时,去年以美元计价的美元产生了 >20% 的未融资利润,这是前所未有的。

最有趣的是,当实际汇率最终下降时,加密货币中的投机活动会增加,并伴随着对杠杆的长期需求,这将增加 Ethena 产生的收益。随着 RWA 的基准利率下降,Ethena 从风险调整的角度来看变得更加有趣,以抵消传统固定收益产品上的实际利率降低。

这种特性是千亿美元 TradFi 实体投资到 Ethena 生态系统中最重要的原因之一。

RWA 永远不会是一个能够为加密货币带来有意义的新资本的类别。

TradFi 为什么会把美元投入到链上的加密货币化的国债上,面对着开曼群岛的壳实体,加上附加的费用、运营风险、智能合约风险和监管风险,而不是直接访问它们?

然而,由加密货币原生来源产生的更高风险调整后的美元收益率是一种产品,它将数十亿美元的资金从旧系统中引入互联网系统。

尽管核心产品是合成美元,但 Ethena 也可以被视为一种利率套利工具,它促使 DeFi、CeFi 和 TradFi 之间不同利率的收敛,而 USDe 只是将它们统一起来的平衡因素。

超越 USDe:Ethena 的终极目标

在加密领域创造一个价值 1000 亿美元的业务或协议需要什么?

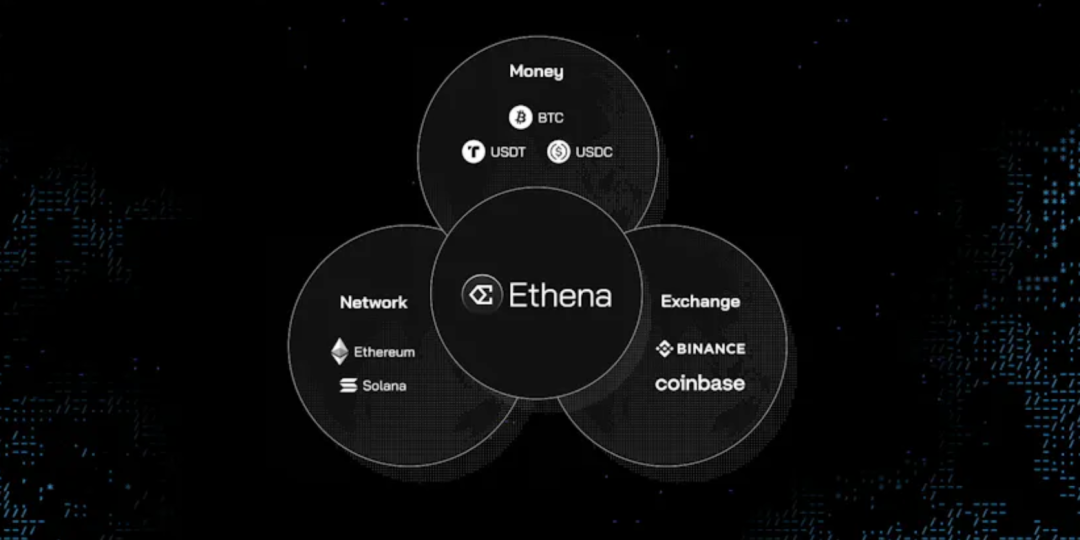

首先,你需要成为主导者,并且你有三种类别可选择:

i)货币:BTC 和 ETH

ii)网络:ETH 和 SOL(2021 估值)

iii)交易所:币安和 Coinbase(2021 估值)

Ethena 的终极目标横跨这三个类别。

i)货币:USDe

上面的摘要部分概述了我们为什么认为 USDe 是我们创造自己的货币的最佳机会。这一直是 Ethena 的最终指导愿景。

目前正在进行两个额外的倡议的开发,这些倡议将建立在并支持 USDe 的增长上。

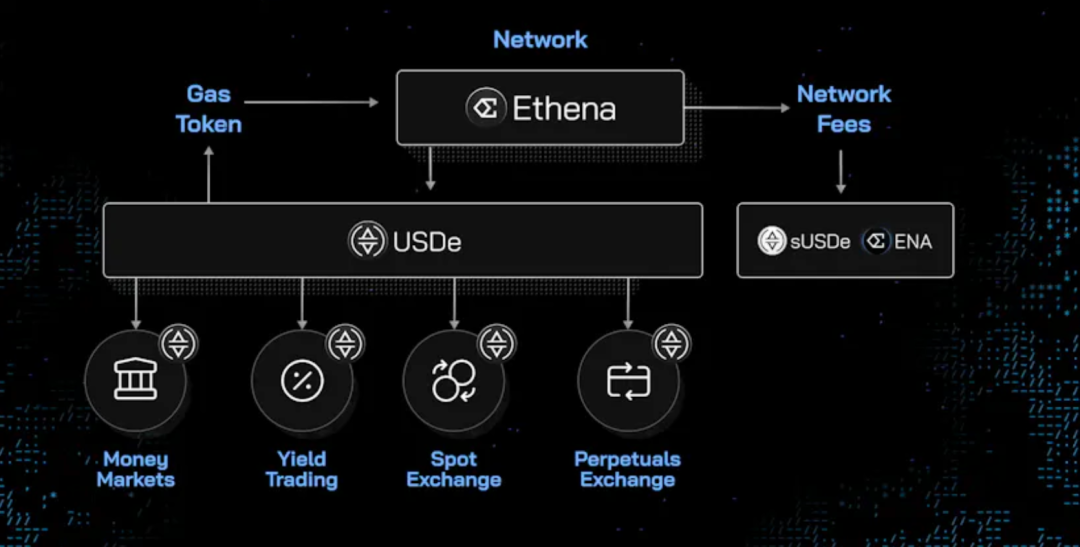

ii)网络:统一货币层

一旦你创造了货币,你现在就拥有了加密货币中最强大的产品,以及杀手级应用程序。

这一核心产品的自然延伸是在其上构建一个经济和网络。

大多数基础层基础设施都是从平台开始,然后试图吸引应用程序及其用户。

我们认为这种顺序不够优化。

为什么?

Ethena 从货币的杀手级产品开始。这一核心产品为其他金融应用程序提供了建立在其上的生命血液资产,其中许多已经与 USDe 集成并从其存在中受益。

以 USDe 为支点资产,这些应用程序可以在一个针对货币和金融用例进行优化的基础层中集成和组合。正如我们已经概述的那样,我们认为原生收益美元是其他金融应用程序建立在其上的单个最重要的资产。

对于用户而言,数字美元也是加密世界中每个参与者每天都使用的唯一产品,也是加密货币向世界其他地区提供的唯一具有无可争议的产品市场适配性的产品。

在不到 3 个月的时间里,仅 Ethena 就已经吸引了足够的以美元计价的 TVL,使其在任何现有链中都排名第六,其中许多链已经存在数年。

我们如何在链上获得十亿用户?

好吧,可编程美元的目标地址市场是整个世界。

当你使这个美元更加有用、更加可组合且具有最佳风险调整的回报时,世界最终也会意识到这一点。

Ethena 从货币的杀手级产品开始,然后将在其上构建一个新的互联网经济和金融系统。

iii)交易:聚合流动性层

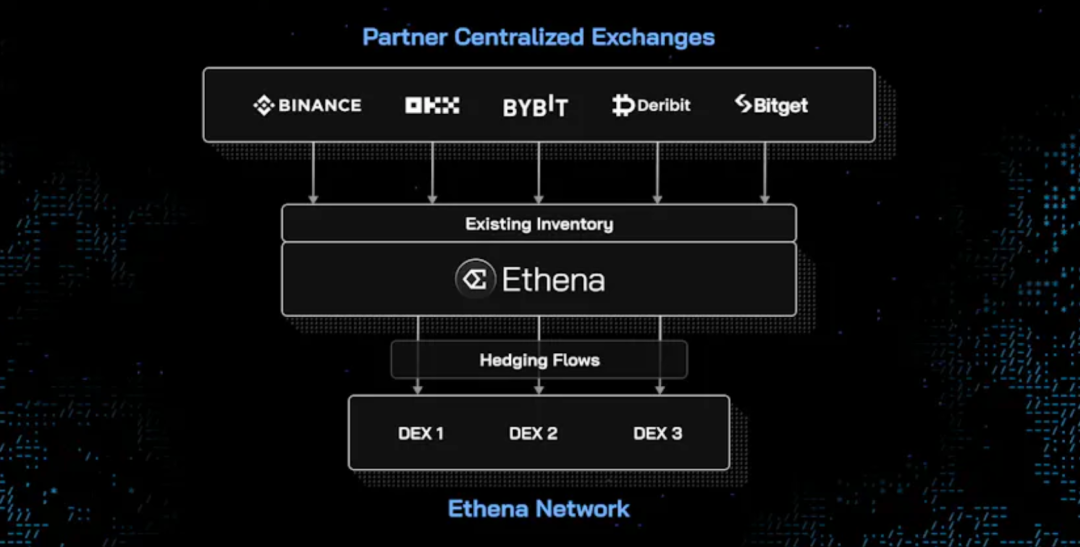

Ethena 在加密资本市场中拥有独特的地位。

虽然 USDe 已经对 DeFi 在主要应用程序上产生了重要影响,但我们还没有看到 Ethena 所处的流动性以及它可能为现有和新的交易所解锁的流动性的二阶影响。

目前尚不广泛理解的是,Ethena 最终将如何转变为与其他 CEX 和 DEX 一样作为流动性池之一。

具体而言,USDe 背后的现有支持和相关对冲流可以实现:

i)一个流动性聚合层,位于我们现有的中心化和去中心化交易所合作伙伴旁边,以支持其场所上更深层次的流动性

ii)在 Ethena 网络上引导新的孵化的去中心化交易所

就像 USDe 被定位为跨 DeFi 和 CeFi 平台的中性基础设施一样,USDe 背后的支持也可以被概念化为现货抵押品和永续债券的大量库存池,可以通过汇总的交易所流动性层来支持其他交易所场所。

在任何时候,Ethena 都知道它想在哪里买入或卖出现货,在哪里买入或卖出永续。这可以在所有主要交易所进行汇总,其中 Ethena 的资产负债表将提供整个现货和衍生品领域最深的订单簿和场外交易池之一,而 Ethena 本身是外部购买者的最大交易对手。

拥有支持在 Ethena 网络上启动新的去中心化交易所的流的能力,也将使 Ethena 能够立即解决构建基础层网络的新去中心化交易所的冷启动问题。

流动性冷启动问题是去中心化交易所开始有意义竞争的最具挑战性的障碍。

流动性是任何交易所少有的与众不同的品质之一,也是现有交易所目前唯一真正的护城河。在不到 3 个月的时间里,Ethena 现在是中心化交易所中最大的交易对手,比整个 DEX 空间的总和还要大 2 倍。

与 Ethena 相关的流量已经是领域中任何实体中最重要的,并且在这种规模下,将是哪些场所发展,哪些场所消亡背后的决定性因素。

Ethena 的独特定位是提供解决方案,以支持其网络上新场所的增长。

正如 USDe 受益于在 DeFi 和 CeFi 中作为中立的基础设施,而不是直接竞争,Ethena 交易层将坐在与 USDe 相似的位置:

i) 支持现有的合作伙伴场所,并在它们之间建立聚合层

ii) 支持 Ethena 网络上新场所的增长。USDe 增长越大,加密货币的美元资本成本就越低。Ethena 的规模越大,所有场所的深度和流动性就越强。

这就是我们一起赢的方式,三段论:

● 货币

● 网络

● 交易

个人中心

个人中心 退出登录

退出登录 ONDO0.39 -5.56%

ONDO0.39 -5.56%

TRUMP5.14 -1.62%

TRUMP5.14 -1.62%

SUI1.41 -5.82%

SUI1.41 -5.82%

TON1.47 -4.45%

TON1.47 -4.45%

TRX0.28 -0.34%

TRX0.28 -0.34%

DOGE0.13 -4.51%

DOGE0.13 -4.51%

XRP1.86 -3.17%

XRP1.86 -3.17%

SOL122.19 -3.71%

SOL122.19 -3.71%

BNB836.46 -3.56%

BNB836.46 -3.56%

ETH2812.14 -3.74%

ETH2812.14 -3.74%

BTC85727.22 -1.81%

BTC85727.22 -1.81%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体

@ethena_labs

@ethena_labs 精选解读

精选解读

原创

原创 River:S3 快照将于 12.19 进行,S4 将于 12.22 启动

River:S3 快照将于 12.19 进行,S4 将于 12.22 启动

扫码关注公众号

扫码关注公众号