Web3目前正处于应用红利期的前夜,转折点将在未来 12-18 个月内到来。

作者:Chris Lu、Kenny Dong、Jason Kam,Folius Ventures

摘要

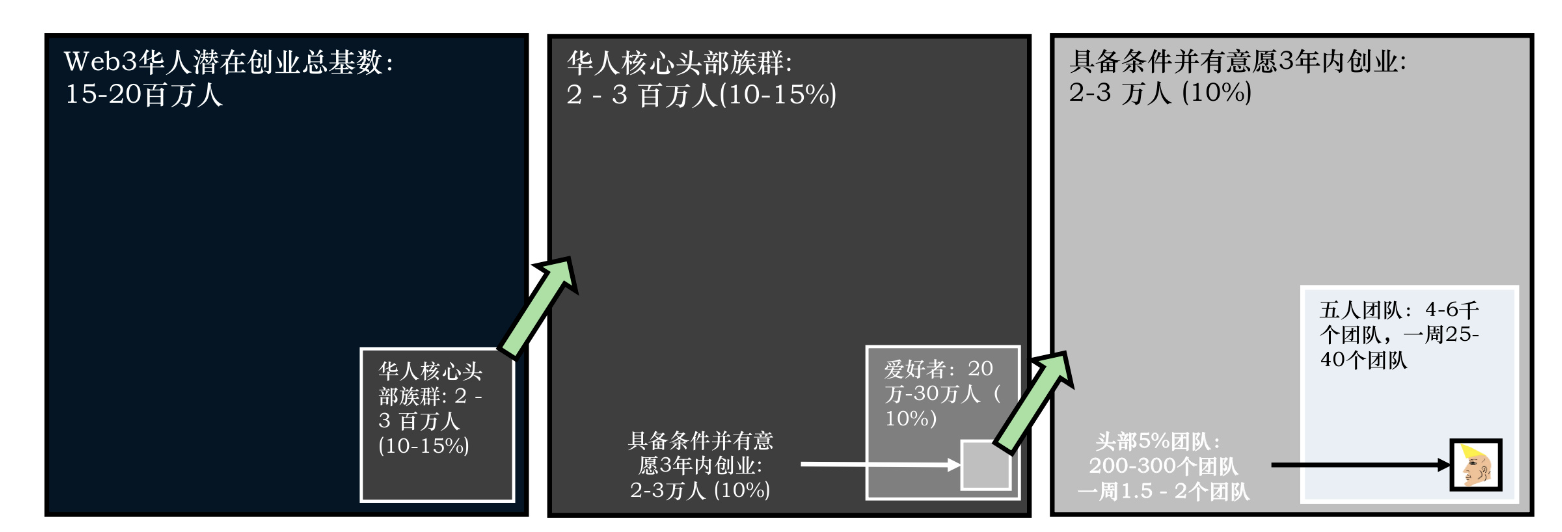

中国互联网行业在过去 30 年间孕育了无数科技巨头和超级应用,积累了庞大的工程师、科技企业家、以及善于面向消费者(2C)应用的互联网人才,这构成了中国互联网创业者的基本盘和底色。我们估计目前约有 2-3 百万的中国Web2从业者已具备在Web3创业的认知和潜力,并会在未来三年内下场Web3创业。这意味着至少 200-300 个潜在的华人背景头部项目,在未来三年内,以每周 1-2 个的速度出现在市场。

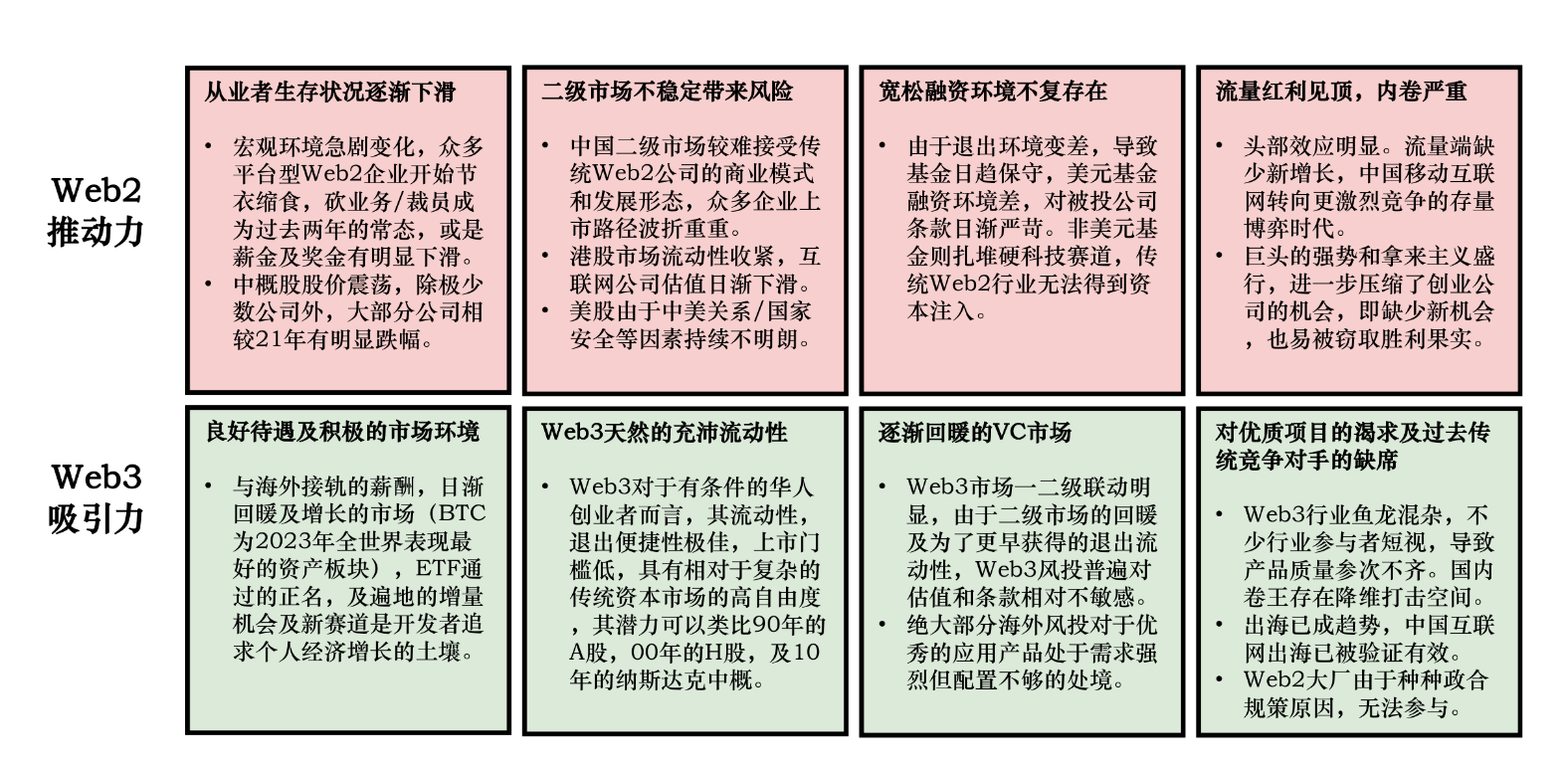

近年来中国互联网增速放缓、流量红利见顶以及Web2领域的融资及退出机会日渐萎缩等多重宏观负面因素的叠加,Web3行业作为一个环境积极、流动性充沛、上升空间极大的新兴蓝海市场形成了鲜明的对比。因此,我们预计未来更多华语Web2人才会向Web3加速转移。对于那些富有竞争创新精神、执行学习能力和充分背景条件的中国互联网人来说,我们认为Web3正如过去 90 年代的 A 股, 00 年代的 H 股,以及 10 年代的纳斯达克一样,是属于他们这个时代的下一站,并与 AI 并驾齐驱,由此开启中国互联网创业和创新的新一波浪潮。于此同时,我们认为Web3行业对于基础设施长达数年累积和沉淀,已经让行业具备了承载超级应用的土壤,即将允许行业发展的钟摆从“强基建,弱应用”被拨向“强应用,弱基建”的一端。历史表明了技术遵循应用-基础设施的发展规律:应用先于基础设施出现并推动其迭代升级,基础设施的完善又促进了新应用范式的出现。而如链上交互成本大幅降低、定制化方案的普及、法币交互的摩擦减少、数据和中间件的完善、以及金融玩法的更新迭代等种种迹象,都在表明Web3目前正处于应用红利期的前夜,转折点将在未来 12-18 个月内到来。

中国互联网创业者应该利用好Web2方法论,形成差异化优势,主攻Web2向Web3迁移的场景,做大增量市场。Web2时代的中国互联网从业者在社交、娱乐、电商等 C 端应用领域取得了极大成就,他们有丰富的认知和方法论,且深谙用户心理、产品设计、运营之道。然而Web2的认知在Web3是一把双刃剑:这些经验既是财富也是束缚。Web3较小用户基础、不同的产品策略、金融化、以及文化差异,对于中国创业者都是全新挑战。但我们相信中国互联网创业者在Web2的方法论仍能复用,在 Folius 已有布局的项目中(StepN、Matr1x、SleeplessAI、Memeland、Metacene、Myshell, etc)我们已经观察到这个族群的充分潜力。我们鼓励中国团队发挥其在Web2的优势,尤其在用户增长、社区建设、商业模式创新、产品和运营等方面与海外团队做出差异化,并应该重点探索促使Web2向Web3迁移的场景。同时也应该重视跨文化交流和合作,拓宽国际视野,以更好地适应Web3的国际化环境。

一、本周期华人创业者的爆发的三要素

极大的消费端工程师红利、内外因素的强力催化、及Web3基础设施拐点。其优点与缺点同样突出。

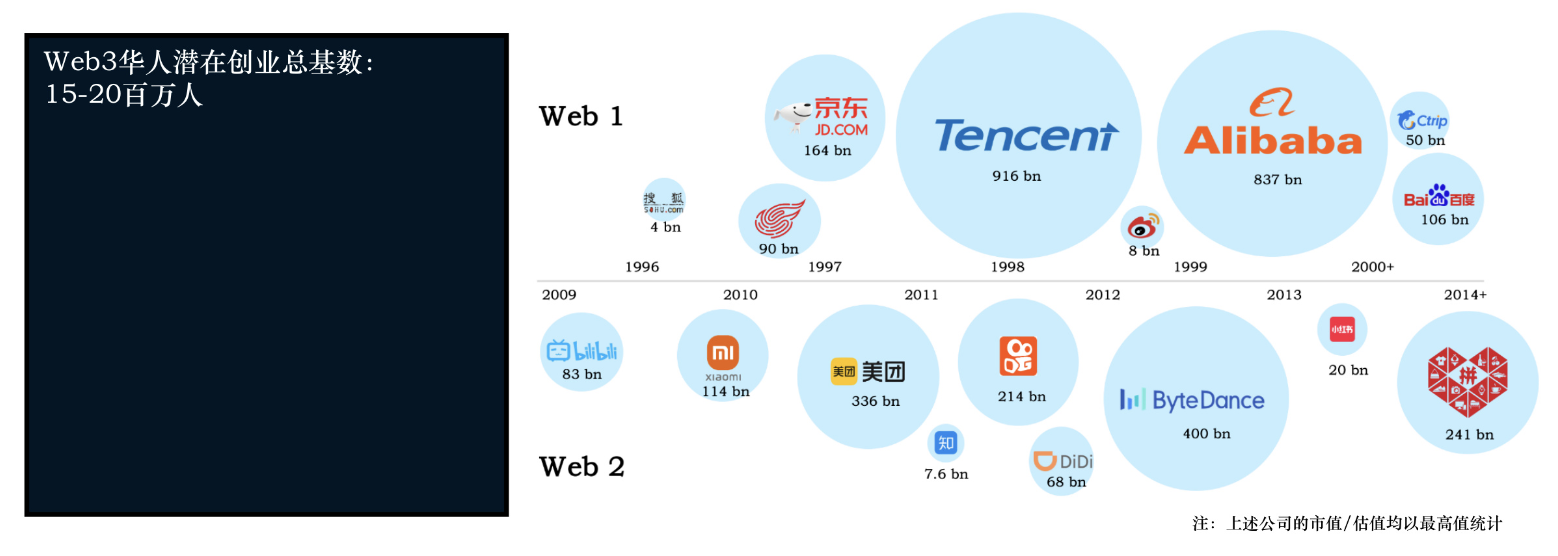

中国 00 年以来的面向消费者互联网产品的工程师红利,为整个Web3华人潜在创业人数奠定了约 15-20 百万人次的基数。

Web3华人潜在创业总基数: 15-20 百万人

-

中国互联网行业从无到有,在短短 30 年内累积了 15-20 百万的从业人数,并在 08 年后移动互联网快速腾飞阶段积攒了大批面对消费者和应用端的储备人才。这个人数就决定了华人创业者在Web3中创业的基本盘。

-

中国作为全球最大的单一用户市场,在过去的移动互联网黄金十年中,涌现了众多领先世界的创新应用类别,包括社交媒体(如微信)、移动支付(如微信支付、支付宝)、娱乐平台(如 Bigo、虎牙、斗鱼)、内容分享平台(如小红书、抖音),以及电商零售(如阿里巴巴、拼多多、美团)。这些领域各自发展出与海外市场截然不同的创新模式和产品形态,在交互方式和玩法上各具特色。头部产品背后的团队都是在经过充分市场竞争后脱颖而出的,其在用户洞察、产品设计、运营策略、流量获客、增长裂变、商业化上积累了丰富且经验证的方法论。这一群互联网人才是最具备竞争力 (卷) 的一群人。我们观察到不少互联网人开始投身加密行业,并预计这一趋势在未来会持续加速。

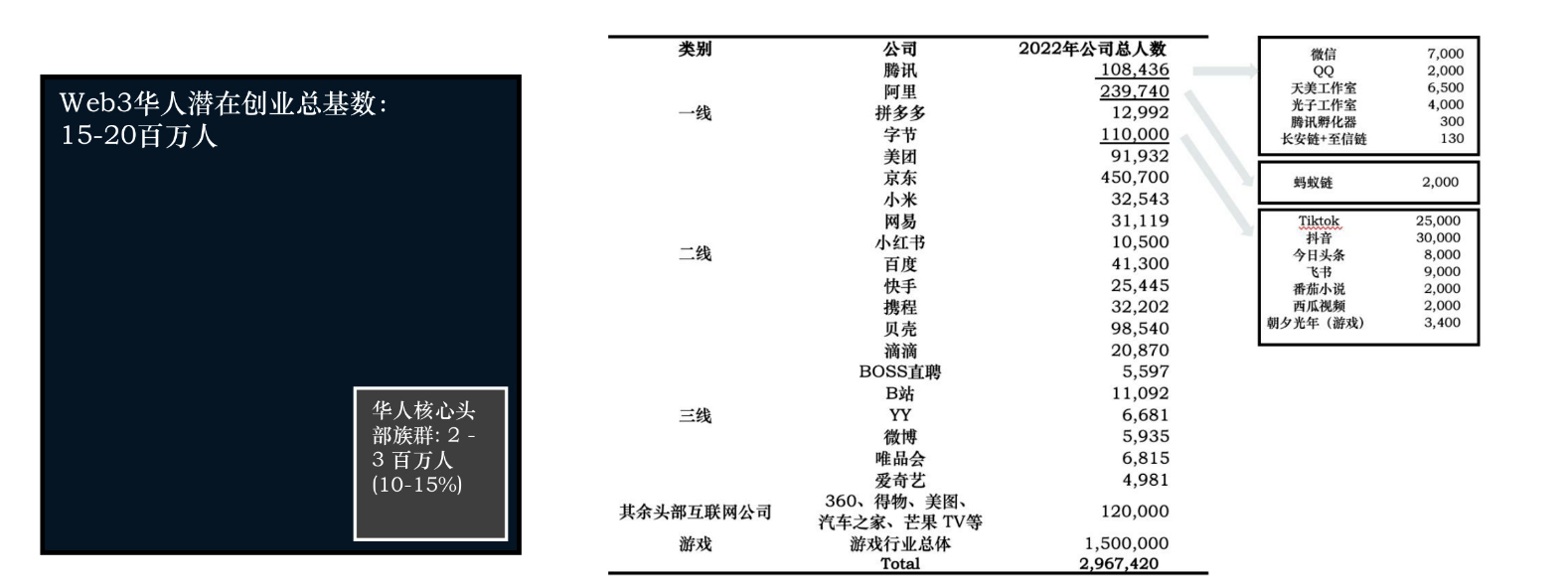

在此基数下,我们认为潜在核心头部族群有 2-3 百万人,该群体初步具备了创业基础及成功获取融资的能力。

华人核心头部族群: 2 – 3 百万人 ( 10-15% )

-

众多Web2知名互联网大厂不仅是技术创新的摇篮,也是Web3人才生态的重要源泉。在我们初步评估中国顶尖大厂人才的过程中,即使是保守的估计也表明已有超过数十万名具有高素质、丰富经验和卓越创新能力的产品技术精英。这些人才不仅包括广泛的基层开发者,还有许多来自行业顶端的高管,他们的级别相当于或超过字节跳动的 3-2 级、阿里巴巴的 P 9 级。他们躬身入局投身于Web3领域,创立的项目不仅彰显了大厂团队的高效执行力,更展现了对产品精细打磨和完善的极致追求。

-

除了头部互联网大厂外,中国的游戏人才值得单独展开:中国有 150 万游戏行业从业者,其中研发人员占比约 70% ,中国从盛大/巨人时代的游戏公司就展现出了顶尖的开发和商业化创新能力,尤其在手游时代带来的全新生产管线创新变革,有能力在短时间内快速迭代产品,保持边打市场边微调的开发节奏,深度听取用户反馈改进,多产品矩阵试错等方法,历练出来了一批执行力超强的开发者,这群游戏开发者天然更适应 Crypto 的开发。

-

因此,我们认为在整个行业 15-20 百万从业人士当中,约有 15% ,或 2 – 3 百万人,已经初步具备了出来创业并成功获取融资和关注的视野、能力及背景。这群人也是Web3最需要争取的族群。

在此基数下,我们认为目前Web2 -> Web3转化率约为三年 1% 。未来三年,华人Web2行业将为Web3输送 200-300 个头部团队,约为每周平均 1.5-2 个优质团队的速度涌现。

Web3领域爱好者: 20 - 30 万人 ( 10% )

具备条件并有意愿在未来 3 年内创业: 2 - 3 万人 ( 10% )

平均 5 人创始团队:三年周期内涌现 4-6 千个团队。头部 5% 团队: 200 - 300 个团队,平均每年 65 - 100 个,每周 1.5 – 2 个团队

因此,我们认为未来三年,华人Web2行业将为Web3输送 200 – 300 个头部团队,约为每周平均 1.5 - 2 个团队的速度涌现。我们将极度期待在最早期与其深度交流合作。

自 2020 年来,中美对抗的新世界格局形成,传统Web2互联网产业与星星燎原的Web3形成鲜明对比,将让后者成为承接这些Web2优秀团队(尤其中国团队)的最佳摇篮。

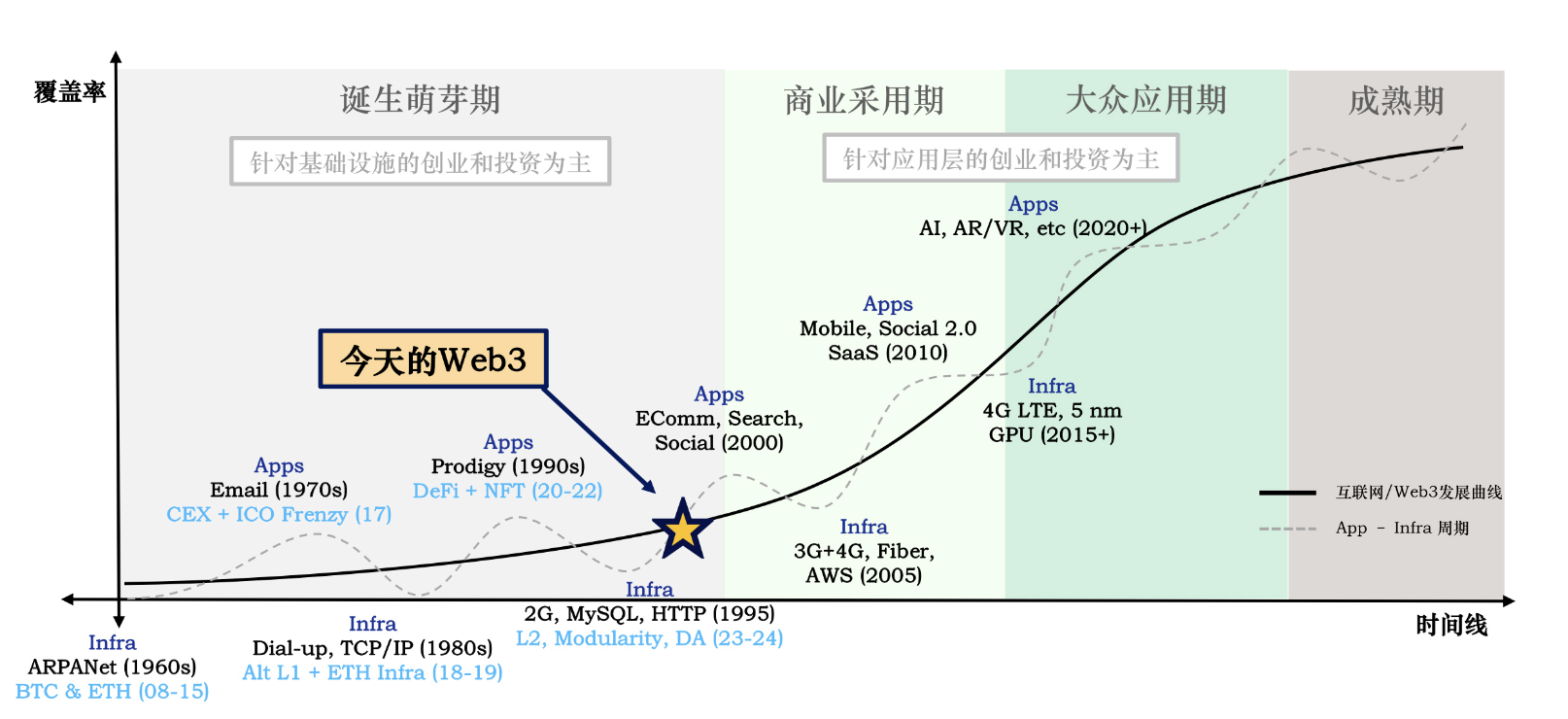

Web2 to Web3 奇点显现,Crypto 基础设施的逐渐完善让行业具备了承载超级应用的土壤。Web3发展的钟摆即将拨向“强应用”一端。

回顾科技史,App – Infra 的迭代周期犹如钟摆:App 总是先于 infra 出现并激励后者迭代升级,infra 的完善又促使新 app 范式出。Email 先于 TCP/IP,后者促使早期门户网站出现;门户网站促使浏览器(Mosaic)和高级编程语言出现,后者带来Web1.0 的繁荣;为满足Web1.0 需求而诞生的高速网络(宽带)和云服务商(AWS) 又使更复杂的社交应用和流媒体成为可能,这带来Web2.0 的繁荣,同时更好更快的需求推动了无限技术及半导体的进一步迭代,让 AI / AR / VR 的应用成为可能。

我们认为Web3也同样遵循上述规律,而伴随过去数个周期的技术迭代,加密货币的行业钟摆即将拨向“强应用”一端。

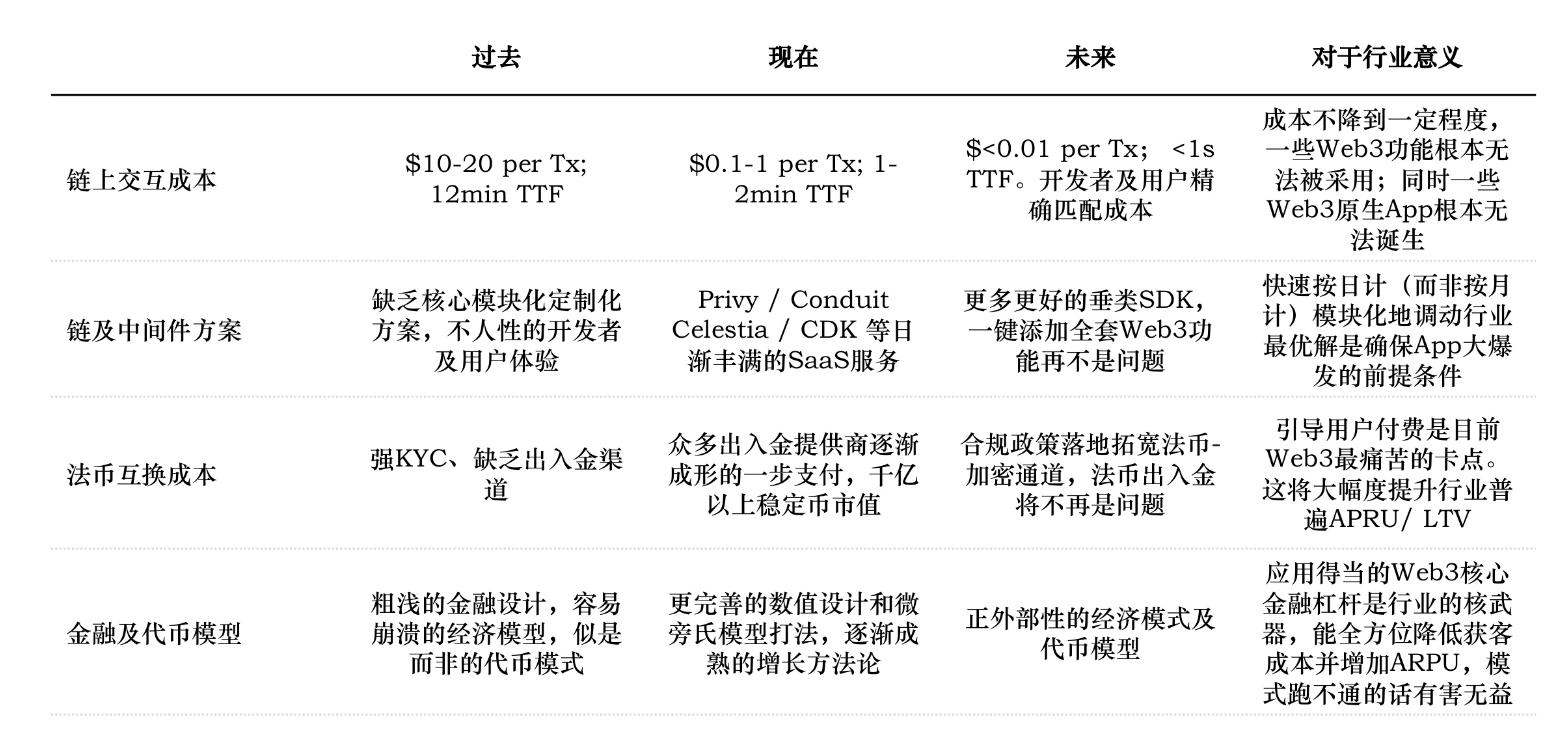

Web3行业在过往周期中已发展出能够承载爆款级消费应用的 infra 组件,我们正处于从积累期向红利期的转变,并预计应用爆发的拐点(LTV>=CAC)会在未来 12-18 个月到来。

行业在过往周期中已发展出能够承载爆款级消费应用的 infra 组件,我们正处于从积累期向红利期的转变。驱动因素包括: 1/链上交互成本大幅降低,让用户转化变成可能;2/开发及定制方案平民化,允许了大部分开发者快速试错;3/法币交互摩擦降低,大幅度提高用户付费意愿;4/金融及代币模式的的完善,能够全方位提振 ARPU,提高留存,及降低用户获取成本。这些因素对 dApp 的单位经济 (LTV/CAC) 有极大促进作用,并能形成正向飞轮。我们预计应用爆发的拐点(LTV>=CAC)会在未来 12-18 个月到来。

华人创业者的七大优势和七大劣势

可我们依然保持乐观,从华人创业者身上看到了诸多优势,并且未来这些优势在Web3还能继续发光发热:

-

对人性的把握及匹配的机制设计:中国大厂擅长培养极具细腻人性感知和审美追求的优秀产品经理,他们不仅探索了移动时代和欧美不一样的交互方式和玩法策略,而且极度擅长裂变式增长,以微信的社交互动和拼多多的创新购物模式为例,这些策略不仅加速了用户基数的扩张,更提升了用户的活跃度和品牌忠诚度。这些经过实战考验的产品策略,在当前Web3领域相对单调和初级的增长手段面前显得尤为突出。Web3亟需优秀高质的消费类产品并且能够推向大众是普遍共识,如何识别 web3 用户群体的 native 需求和 web2 用户迁移的阻碍是重要的课题。

-

综合运营能力:中国的Web2平台运营实力和面对 ARPU 较低市场的商业闭环能力令人瞩目,无论是复杂的创作者生态、多元的收益分配机制,还是先进的算法驱动的内容推荐系统,都展现了其团队在平台运营方面的深厚功底。中国创业者在加密货币交易所等平台运营领域的成就,已然证明了他们在构建和管理复杂平台方面的卓越能力。而Web3内容创作和运营还处在探索阶段,中国团队应重点衡量在原有基础上如何结合 token model 的激励作用进一步放大创作者及消费者侧的网络效应。

-

核心技术实力:华人团队的技术实力是人们很容易忘却的重点,华人在 ZK、ML、AI 等诸多未来可能技术层面革新 Web3的方向都有很超前的技术积累和研究,在相关方向的华人学者/技术人才都占据相当大比例,但华人团队往往是众多一线项目背后的技术提供方,应重点挖掘站在舞台中央的技术教主式的关键人才。

-

快速迭代的方法论:华人勤奋且已经深谙卷的方法论,不是堆人的傻加班而是具备快速 deliver 产品的强执行力,面对中国已有的供应链红利与工程红利的双重加持,摒弃大厂思维,在未来飞速增长的需要快速跑 PMF 快速试错的 Web3时代发挥强执行力的优势。

-

中国创业者的见识和追求:很宝贵的天生优势,中国移动互联网的十年的增长速度堪称奇迹,生于“高速系统”的华人创业者,对系统效率有追求,有极强的学习能力和最快的反应速度,面对需求能务实,见识过大规模的、体系化的高效率商业体系,在高速环境下的实践经验更重要,这群人是原生全球化的一代。

-

对于最新消费应用套路的认知:Copy from China 已经在过去几年证明了能成功且还在持续创造新的伟大,时光机理论已经主客调转,参照在中国市场已被验证过的模式、产品、业务,在海外市场寻求蓝海,未来华人创业者极有可能在2C/游戏等领域具备极强的 copy from Web2 的优势。

-

对于一定且只能出海创业的Web3创业者群体,另一个优势就是遍布全球的华人群体,华人自古以来就有冒险闯荡世界的精神,先天的人口基数导致在全世界各地都要聚集区和老乡群体,如新加坡/香港都聚集了大批上个时代的Web3 OG,甚至在挖矿、交易所等领域华人都占据主导权,发挥人种的资源优势将事半功倍。

二、 华人开发者的优势赛道

大 DAU base、创作者经济、强运营的平台性经济系统、及已在Web2中验证的商业模式 。

我们认为具备以下特点的赛道能释放中国创业者最大的潜力:

-

大 DAU base,社交属性强:能够通过结合 token 激励和游戏化玩法,形成强大的网络效应。与传统营销和获客相比,这种模式无需密切合作、无需承担高昂的成本和日渐低下的效率,尤其能够发挥web3 decentralized marketing/distribution 的潜能。

-

创作者经济:中国拥有庞大的内容创作者群体,人力资源充沛,而 ai 的突破进一步提高了个体的创造力。在这样的环境下,每个人都有成为流量节点或创作节点的可能性,成为“超级个体/节点”。

-

强运营的平台性经济系统:能够充分利用中国运营专家能力的平台性经济系统,尤其能通过 crypto 提供新的价值交换方式、激励机制以促进更广泛的参与和协作。

-

已在Web2中验证的商业模式:在 Web2 里已经成功被验证商业模式,尤其是具备高 ARPU 的特征,良好现金流和高利润率的潜力的方向。若能叠加该垂直方向的用户行为、用户关系链、用户数据等有机会被资产化的可能性,同时场景可被嵌入交易、能加上盲盒等概率类玩法的模式,商业潜力能进一步释放。

同时,我们认为通过以上维度筛选出来的创业赛道结合 web3 token playbook (财富效应/revenue share)能够极大程度放大这个飞轮效应:

-

更低的用户获客成本;

-

更高的用户 ARPU 和 Retention;

-

更低的集团运营成本,尤其是多边网络的平台性系统;

-

更多元化的商业模式带来更多收入的可能性,场外流动性的加入进一步加强;

但需要注意的是,不同类型的方向侧重点会有所区别,譬如,高 ARPU 产品更易于通过 revenue share 推动 user growth,从而摆脱对传统渠道的依赖。

大用户体量的游戏品类

创作者经济和 UGC 内容平台

重氪垂直社交场景

硬件供应链优势和平台经济

个人中心

个人中心 退出登录

退出登录 TRUMP15.95 -5.72%

TRUMP15.95 -5.72%

SUI3.27 -5.25%

SUI3.27 -5.25%

TON3.55 -2.47%

TON3.55 -2.47%

TRX0.24 -3.69%

TRX0.24 -3.69%

DOGE0.24 -5.80%

DOGE0.24 -5.80%

XRP2.54 -6.28%

XRP2.54 -6.28%

SOL169.27 -3.55%

SOL169.27 -3.55%

BNB642.24 -2.43%

BNB642.24 -2.43%

ETH2651.06 -3.80%

ETH2651.06 -3.80%

BTC95214.45 -3.47%

BTC95214.45 -3.47%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

Folius Ventures

Folius Ventures 精选解读

精选解读

Bybit CEO:没有暂停或取消提款的计划,已处理70%提款

Bybit CEO:没有暂停或取消提款的计划,已处理70%提款

扫码关注公众号

扫码关注公众号