可组合的资本效率推动了 Staking 和 Restaking 在主次层面的发展,同时通过 LST 等代币实现了质押收益在 Defi 中的深度应用。

撰文:LongHash Ventures

翻译:白话区块链

本文要点:

-

可组合的资本效率和质押作为加密原生基准利率

-

Staking, Restaking, and LRTfi

-

解决 Staking 和 Restaking 中的集中化和外部性问题

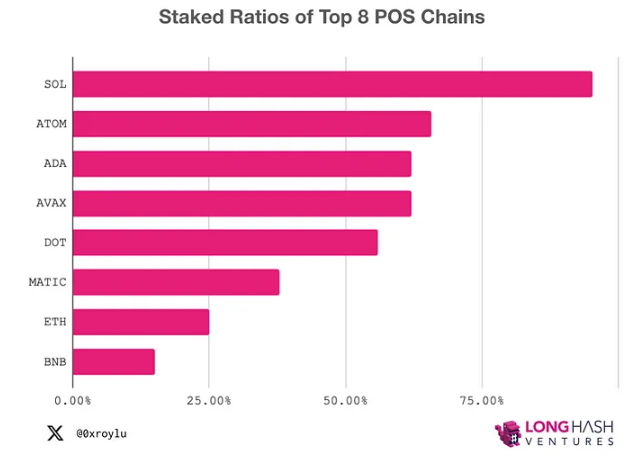

在我们的研究中,以太坊、Solana 和 Polygon 的主要层面正在成熟,而比特币和 Cosmos 的质押机制也在不断发展。在以太坊中,最终的结果可能有两种可能性:如果以太坊的价值得到保持,那么可能形成寡头垄断,即顶级参与者的份额接近 33%,但不超过这个比例;或者,如果以太坊的价值没有得到保持,可能会导致 LST(Layer 2 网络)的确立。而在 Cosmos 中,ICS(Inter-Chain Standard)正处在初期阶段,而 Solana 的质押率已经达到了 90%。

再质押的次级层面引发了一场争夺高收益的竞赛,资本流向具有最高收益的项目,特别是流向 LRT(Layer 2 质押 Token)池。作为第一个采用质押机制的 Layer 2 网络,Blast 和 Manta 在全球范围内引起了轰动,瞬间吸引了超过 10 亿美元的总锁定价值。然而,在供应充足且需求旺盛的情况下,从 AVS(Automated Vault Strategies)和 Restaking 的 Layer2 网络中预期的收益尚不明确。此外,比特币、Cosmos 和 Solana 中的 Restaking 机制都处于早期阶段。

在第三层面上,合成稳定币、收益优化和收益 Token 化是为了增加创新多样性的方向。在这一层面上,资本效率和风险超过了可组合性。在此层面上,关键成功因素是在最低风险的情况下实现最广泛的可组合性。

1、可组合的资本效率和 Staking 作为加密原生基准利率

可组合性是 Web3 的标志,具有无摩擦、低最低要求和自我托管的特点。相比之下,在传统金融中,收益堆叠面临着高摩擦。例如,用国债作为抵押品借款会产生多个摩擦点,比如第三方托管人、LTV 比率的逐案评判以及高最低要求来证明涉及的劳动成本,仅举几例。

LST(Layer 2 稳定币)的出现解锁了共识层收益与执行层 DeFi 活动的可组合性。这种可组合性使得 2020 年的 DeFi 夏季成为可能。时光飞逝,三年过去了,可组合性现在感觉是如此自然,以至于几乎被视为理所当然。我们已经习惯了无摩擦的收益堆叠来提高资本效率。例如,我们期望通过铸造 LPToken 进行 Staking(超流动性质押 superliquid staking)或铸造 LST 来存入 LP 头寸来堆叠收益。

自我托管、低最低要求和无摩擦——这些特点是 Web3 独有的,并突显了对更广泛金融市场效率提升的潜力。想象一下,如果您可以将自己的股票持仓进行 Token 化,并用它来参与股票交易平台的 LP。想象一下,如果您可以将自己的房地产权益进行 Token 化,并轻松地将其用于再质押收益。通过 LSTfi,我们可以一窥可组合性对传统金融意味着什么。

通过 LSTfi,我们对可组合性对于传统金融意味着什么有了一瞥。

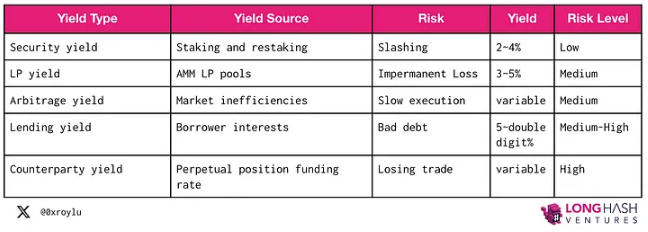

从根本上讲,加密领域有五种类型的收益来源,而且它们是可以堆叠的,换句话说,是可组合的。一个收益来源的 IOUToken 可以作为另一个收益来源的输入 Token 使用。

当然,风险与收益是相伴相生的。在这五种基本收益中,Staking 收益是最安全的。自以太坊开始 Staking 以来,仅有 959000 个节点操作者中的 226 个节点操作者遭到了惩罚。另一方面,虽然主权国债通常被吹捧为最低风险的投资,但最近意大利、西班牙、葡萄牙、爱尔兰和希腊(更不用提连续违约的委内瑞拉和厄瓜多尔)都有债券违约情况。即使是黄金标准的美国债券,在上世纪 30 年代脱离金本位以无限制印钞来偿还债务时也曾「违约」。国债违约与一个国家偿还债务的能力有关。它的风险程度更类似于「借代收益」的风险,而不是「Staking 收益」的风险。而主权债券收益是基于对未来债务偿还的预期,Staking 收益则与当前网络使用水平相关。

正因如此,我们认为 Staking 是加密领域的基准利率。

在 Staking 之上,是推动收益堆叠火箭的资本效率引擎。我们已经开始看到一些创新,比如类似于 Blast 和 Manta 的 Staking 保证的 L2 网络,类似于 Picasso 和 Babylon 的跨域 Restaking,以及类似于 Gravita 的 LST 循环。

LST 的可组合性特性将推动收益堆叠设计的进一步创新。

2、Staking, Restaking, and LSTfi/LRTfi

Staking 是 POS 链的安全基石,也是 Web3 中无风险的基准利率。

Justin Drake 将 ETH 归因于两个目的,经济安全和经济带宽。通过与各种 DeFi 和 Restaking 活动的组合,LST 和 LRT 使得同一 ETH 可以同时参与这两个目的。

在涉及经济安全的地方,为了减轻潜在的串谋行为,PoS 链必须保护去中心化和中立性。在博弈理论上设计协议以保持去中心化和中立性是一种平衡行为。我们很快将回到这种紧张关系。

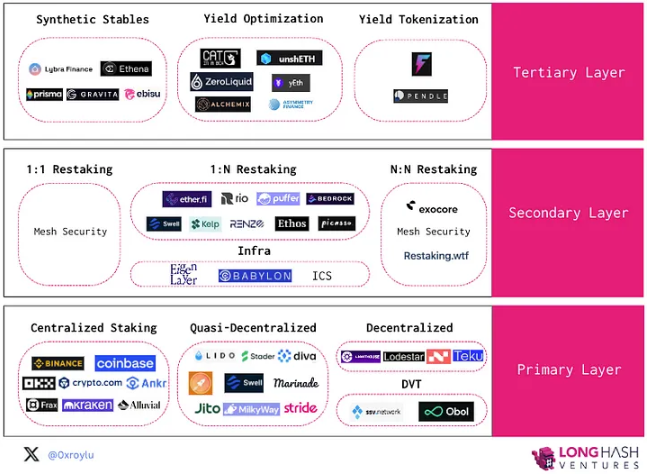

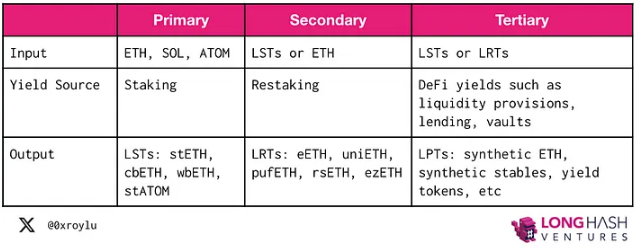

首先,让我们以以太坊作为 PoS 链的例子来了解这个堆叠过程。主要层允许用户 Staking 他们的 ETH,并获得像 stETH、cbETH、wbETH 和 rETH 这样的 LST。在次要层中,LST 或 ETH 可以 Restaking,以为其他 Staking 服务提供安全性,并获得像 eETH、uniETH 和 pufETH 这样的 LRT。然后,第三层将 LST 和 LRT 与各种 DeFi 活动组合在一起进行收益堆叠。

为了理解推动采用的激励机制,我们回答了三个问题:

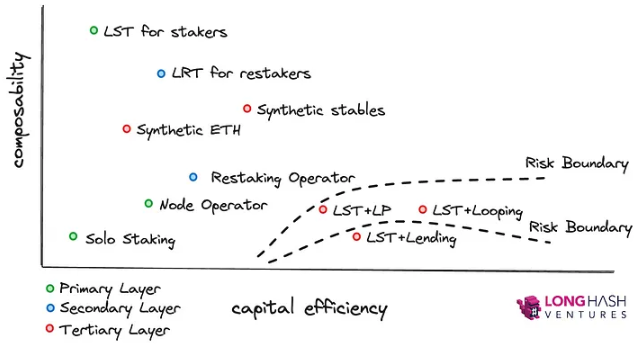

因此,可组合性和资本效率是主要的采用推动因素,而风险是限制选择范围的边界条件。

3、主要层 - Staking

在主要层中,验证者存入原生 Token,例如 ETH、ATOM 和 SOL,以保护 PoS 网络,并作为奖励获得交易费用。

由于在加密领域中,Staking 是最低风险的收益生成形式,随着时间的推移,我们预计以太坊(质押率为 23%)将赶上 Solana(质押率为 90%)和 Atom(质押率为 70%),这代表了数千亿乃至数万亿的市场扩张。

质押分为三个类别:集中化、准去中心化和去中心化。集中化和准去中心化的 Staking 以方便性和可组合性为代价进行托管交易。去中心化 Staking,即独立 Staking,对于协议来说是最安全的,但难以维护且缺乏可组合性。理论上,自托管节点也可以发行 LST,但由于缺乏可组合性,没有理性的思考者会购买它。

1)发布保证金

在普通的独立 Staking 中,验证者创建两对密钥,一个作为验证者密钥,一个作为提款密钥,然后将 32 个 ETH 发送到以太坊 1.0 存款智能合约。基本费用被销毁,交易小费被发送给验证者。每个时期只有 8 个验证者或每天 1800 个验证者能够被激活。

Rocket Pool、Diva 和 Swell 等质押池允许独立节点操作者支持由质押者的存款组成的质押池。从操作者的角度来看,保证金越低,资本效率越高,因为他们可以从存入的 ETH 中获得一部分佣金。在本质上,降低保证金要求可以提供更大的杠杆。

-

Rocket Pool:8 ETH 保证金

-

Stader:4 ETH 保证金

-

Puffer:1 ETH 保证金

据估计,节点操作者可以获得高达 6-7% 的 ETH 奖励和高达 7.39% 的质押池 Token 奖励。

在 Polygon 上,验证者需要获得许可。验证者必须申请加入验证者集合,并且只有在已批准的验证者解除绑定时才能加入。在 Solana 上,验证者可以无需许可加入,并且 Solana 基金会为验证者提供可供选择的集群。Solana 还正式跟踪超过 33% 的质押 SOL 所持有的少数派验证者数量。

在中心化交易平台(CEX)的质押中,发布保证金的机制不透明。零售质押者可以提供全部保证金,而中心化节点操作者可以将所有潜在的惩罚转嫁给零售质押者。然而,质押者也自动受益于平滑效应,通常会产生比独立质押更高的收益。

2)获取奖励

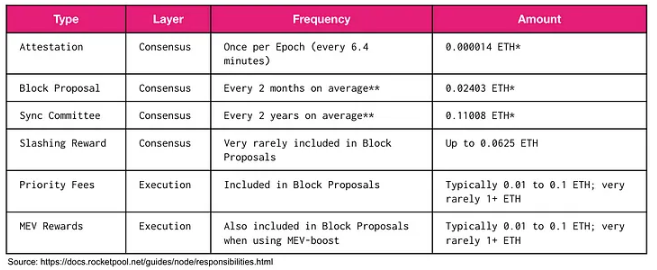

每隔 2 到 3 天,以太坊信标链对验证者进行清算并分发奖励。除了共识层之外,验证者还可以通过优先费用和 MEV 获得执行层奖励。Solana 中的 Jito 等协议利用 MEV 来提高其 LST 的收益。

MEV 增加将 MEV 从区块生成者重新分配给验证者,然后验证者可以将奖励分发给质押者。最终,可能会实施 MEV 销毁来将价值返还给 ETH 持有者。在本质上,MEV 的重新分配是围绕公平性的哲学问题。但目前,MEV 可以用来增加质押奖励。

验证者奖励通常波动较大。由于验证者选择的固有随机性,奖励可能不均匀。在以太坊中,使用涉及上一个区块的哈希和种子的确定性随机性来选择下一个验证者。

为此,Rocket Pool 基于选择加入的方式提供了一个平滑池。平滑池将积累选择加入的验证者的奖励。作为经验法则,如果验证者的小型池数量少于平滑池中的节点数量,它更有可能从平滑池中获得更大的收益。对于像 Lido 这样的项目,平滑功能已嵌入智能合约中。

在中心化交易平台(CEX)中,平滑是自动进行的,质押者可以期待随着时间的推移获得稳定的收益。

3)处罚

处罚是非常罕见的事件。自以太坊质押开始以来,共有 959,000 个节点操作者中只有 226 个节点操作者受到了处罚。

当验证者 1)未能生成区块,或者 2)未能在预期时间内生成认证时,他们可能会受到处罚。处罚金额较小。通常情况下,验证者可以在与其离线时间相同的几个小时内重新获得收益。另一方面,处罚惩罚更为严重。

当满足以下三个条件之一时,将发生处罚。1)双重签名:为同一时隙签署两个不同的信标区块。2)签名包装:认证者在另一个认证周围签署认证。3)双重签名:为同一目标签署两个不同的认证。验证者将在一个区块中包含不当行为的证据,与验证者集合进行社交,并在所有验证者对该证据签署后开始处罚。

在处罚事件中,可能出现以下后果:

DVT(分散式验证技术)旨在通过保护验证者免受无法生成区块或认证的风险,减少处罚风险并提高质押池的安全性。DVT 采用分布式密钥生成(DKG)、多方计算(MPC)和阈值签名方案(TSS)在冗余的验证者集合上实现。

SSV(社会化安全验证)作为 DVT 网络的一部分,是一个完全开放、去中心化和开源的公共产品,目前正在为 Lido 等协议进行试验。Obol 利用 Charon 作为非托管中间件,负责验证者客户端和共识客户端之间的通信。Diva 使用自己的 DVT 实现以无需许可的方式支持其 LST,任何人都可以运行节点。Puffer 的 Secure-Signer 是一个远程签名工具,由以太坊基金会资助,旨在使用 Intel%20SGX 防止可被处罚的违规行为。Puffer 的 Secure-Signer 代表共识客户端管理验证者密钥。

从资本效率的角度来看,通过 DVT 运行多个客户端会消耗计算资源。在实际实施中,同一硬件可以参与多组 DVT。重要的是,DVT 增强了协议的安全性,因此即使一组节点操作者离线或行为异常,质押池仍能正确运行。

Cosmos%20Interchain%20Security 对于处罚有一种有趣的方法(提案#187)。由于 ICS 尚处于初期阶段,治理投票需要解决所有可能的可处罚事件。尽管这旨在防止来自消费链的任何安全传染到中心枢纽,但治理目前仍然将决策权交给人工仲裁,而不是代码。

4)提款

在以太坊中,每个时期允许进行 4 次退出。由于进入和退出限制不匹配,分别为每个时期的 8 个验证者和 4 个验证者,可能会出现长时间的退出队列。一旦发起提款,验证者必须等待 256 个时期。

在 Solana 中,委托是被确立的。向质押池进行标准委托需要一个冷却期才能提款。然而,通过质押池进行的流动性质押不需要提款冷却期。

4、展望未来

随着以太坊质押比率的增加,网络使用保持不变的情况下,基本收益率应逐渐趋近于 1.8%,这是以太坊基金会设定的最低收益率,但是 gas 费用和 MEV 的增加可能在一定程度上抵消这一趋势。

通常情况下,机会成本会促使质押者在收益低于其他可用收益来源时停止 Staking。然而,LST(Liquid Staking Tokens)可以减轻机会成本,因为持有者可以同时参与经济安全和经济带宽。因此,尽管回报率低,质押者很可能会继续存款,并使用他们的 LST 参与 DeFi 以获得额外的收益。

由于以太坊质押收益的降低,另一个现象是中心化。独立质押者会发现他们的收益持续减少,最终会超过硬件成本。

个人中心

个人中心 退出登录

退出登录 PEPE0.00 -7.40%

PEPE0.00 -7.40%

SUI4.28 -5.36%

SUI4.28 -5.36%

TON5.78 -2.83%

TON5.78 -2.83%

TRX0.25 -2.29%

TRX0.25 -2.29%

DOGE0.32 -5.08%

DOGE0.32 -5.08%

XRP2.20 -4.65%

XRP2.20 -4.65%

SOL190.35 -3.51%

SOL190.35 -3.51%

BNB698.06 -1.55%

BNB698.06 -1.55%

ETH3373.87 -3.79%

ETH3373.87 -3.79%

BTC95815.73 -2.77%

BTC95815.73 -2.77%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

@LongHashVC

@LongHashVC 精选解读

精选解读

Upbit 24 小时交易量排行:UXLINK、MOVE、AGLD 位居前三

Upbit 24 小时交易量排行:UXLINK、MOVE、AGLD 位居前三

扫码关注公众号

扫码关注公众号