预言机加密应用程序开发的基础原语,并充当链下和链上状态之间的桥梁。

作者:Shayou Sengupta,Multicoin Capital投资合伙人

翻译:0xjs @金色财经

我们很高兴最近投资Pyth Network,加密领域领先的第一方数据预言机。

加密货币中的传统预言机背后的隐含前提是,所有数据(包括金融数据)都可以免费获取并可供链上合约访问。因此,预言机只需要激励供应方网络贡献者收集和聚合这些数据,就其达成共识,并将其带到链上。虽然这种方法可能适用于广泛可用的公共数据集,例如天气数据或选举结果,但它通常不适用于延迟敏感的数据,例如金融数据。对于延迟敏感的数据,大型市场参与者(例如,高频交易公司、做市商和股票订单簿交易所)实际上比第三方聚合器更优越的数据源,因为他们创建(而不是仅仅抓取)数据,因此拥有数据本质上更高质量、更低延迟的数据。

Pyth 的预言机设计遵循这样的论点:第一方金融数据并不是天然开放的;相反,它是其创建者专有的。财务数据是通过广泛的 CeFi 交换场所的公开市场交易生成的,而不是汇总的,这些场所以及最频繁在其上进行交易的群体是最好的数据来源。因此,Pyth直接与第一方数据合作伙伴(做市商、交易柜台、交易所等)合作,而不是与第三方聚合商合作,在链上提供直接、低延迟的价格更新。

Pyth 于 2021 年首次推出,此后与 CBOE、Wintermute、Two Sigma、Cumberland 和其他 90 家做市商、交易所和其他第一方数据合作伙伴建立了合作伙伴关系。如今,Pyth 提供超过 400 种股票的中间市场价格和可信区间价(例如 BTC、TSLA、欧元/美元、加密货币、股票、外汇、大宗商品、利率资产等),并向超过 45 个不同的公链提供高保真数据,同时在加密领域一些最大的协议中确保超过 17亿 美元的价值,包括 MarginFi、Drift、Helium、Jupiter、Synthetix 和 Hashflow 以及其他 90 个协议。

除了开创加密货币领域的第一方数据贡献者模型之外,Pyth 还开创了基于pull的价格发布模型。Pyth 不是按照某个定义的时间间隔不断地将数据push到链上(例如,每次出现 50 个基点的价格偏差,或者像 Chainlink 这样的预言机每小时提供数据),Pyth 允许智能合约在需要的时候提取精确的数据。这是一种全新的设计,与仅在任意的、周期性基础上更新的预言机相比,它可以产生更新、更准确的价格。它还从结构上降低了用户协议和应用程序的成本,因为它们不需要不断地为不必要的更新支付费用。这种设计还使得 Pyth 本质上能够更快地扩展资产和公链覆盖范围,因为pull机制消除了对单独预言机部署的需要。例如,基于 Base 和 Mantle 构建的应用程序能够立即集成 Pyth,因为 Pyth 不需要编写任何自定义代码。

作为一家公司,我们对预言机非常感兴趣,因为它们是加密应用程序开发的基础原语,并充当链下和链上状态之间的桥梁。他们的主要工作是保持各个流动性场所的价格一致;然而,在这背后,存在着巨大的设计空间来捕获和重新分配紧急状态转换的价值。在我们的研究中,Pyth 的模型目前最适合抓住这一机会,并为协议和应用程序通过预言机可提取价值 (oracle extractable value,OEV) 解锁新的收入来源铺平道路。

预言机可提取价值(OEV)简介

回顾一下,矿工可提取价值(MEV)在很大程度上是用词不当。如今,它泛指验证者和质押者从利用临时状态不一致的交易重新排序所产生的套利或清算机会中获取的利润。在许多情况下,当应用程序所代表的价格与规范准确的外部链下状态所代表的价格之间存在不同时,MEV 就会出现。预言机可提取价值 (OEV) 是 MEV 的一个子集,其中应用程序依赖于套利者或清算人的预言机更新来利用这种状态不一致。

通过将外部数据(如公开市场价格)引入链上,预言机自然而然地介入了有价值的区块空间。这为状态之间的套利和清算创造了有利可图的窗口,并为预言机本身提供了进入 MEV 生命周期的机会(直接或通过拍卖动态)并捕获从价格更新中产生的一些 MEV。

在基于push的预言机系统中,预言机更新后的交易空间竞争非常激烈。在基于pull的预言机系统中,应用程序对于如何选择将更新合并到其应用程序中拥有更多的自主权,因此使它们能够更好地控制 MEV 提取和/或重新分配系统。

让我们看一下两个基于状态转换提供 MEV 机会的示例:一个不存在 OEV,另一个存在 OEV。

1. MEV(独立于预言机):应用程序状态要么是有机的,要么是通过一些链上操作,与外部状态脱节。例如,如果巨鲸交易者针对恒定常数 AMM 交易所执行大量买入订单,从而导致报价与外部价格不一致,则机器人可以通过纠正差价并关闭套利来捕获 MEV,而无需直接使用需要更新的协议。

2. OEV(依赖于预言机):外部市场的价格变化创造了有利可图的机会,在预言机将更新的状态导入链上后,使应用程序状态恢复到规范的链外状态。例如,在价格发现中心化交易所出现不利价格变动后,借贷协议上的 MEV 机器人可能会选择清算处于水下状态的账户。

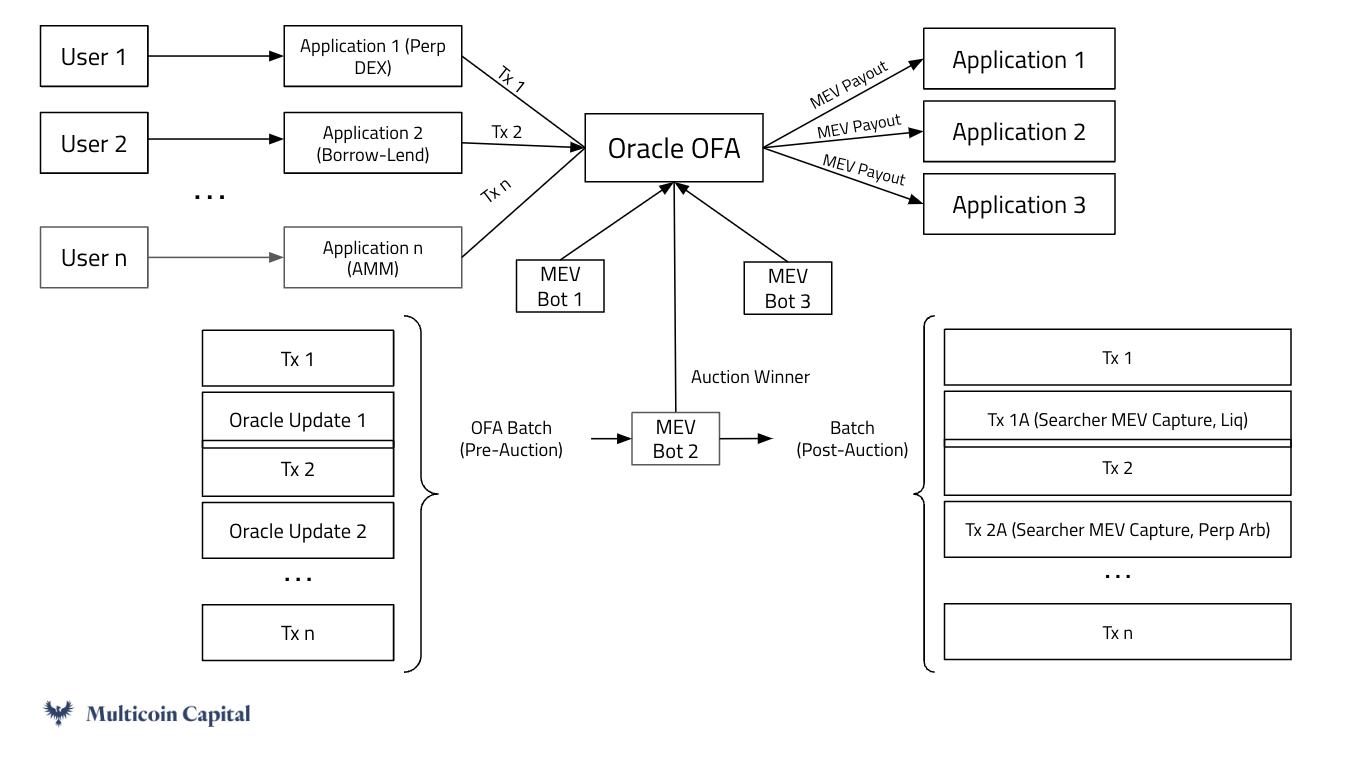

我们将 OEV 归类为后者,其中预言机更新触发价值捕获的机会。如今,生成 OEV 的活动给验证者和质押者带来了不成比例的好处,但牺牲了他们的用户(即流动性提供者)的利益。如果协议和应用程序能够捕获更多的 OEV,它们就可以重新分配这些利润,以激励和奖励用户忠诚度。最终,使 OEV 与用户保持一致的能力使用户协议更具竞争力。MEV 捕获的应用设计很困难。所有应用程序都希望最大限度地减少用户的 MEV,并将剩余的价值有效地重新分配给用户,或者自行内部化。如今,许多开发人员认为实现这一目标的唯一方法是将他们的协议部署为独立的应用程序链,目的是通过 MEV 为其原生代币积累价值,但这会带来巨大的技术、操作和互操作性复杂性。内部化 MEV 的首要正确解决方案是进行订单流拍卖 (OFA)。OFA 促进了一个市场,其中供应方由应用程序聚合的一批易于 MEV 的交易组成,而需求方由 MEV 机器人或做市商组成,它们寻求以有利于他们的方式插入或重新排序这些交易。拍卖的收益直接进入应用程序,并代表应用程序可以自己捕获的净 MEV 份额。

实施 OEV 捕获

看似直观的方法是应用程序启动自己的订单流拍卖,并从围绕预言机更新的区块空间的出价中实现利润。然而,这需要很大的努力。每个应用程序都控制有限数量的订单流,而 OFA 从根本上来说是依赖于maker(用户交易批次)和taker(MEV 机器人)双方的深度流动性的市场。特定于应用程序的 OFA 会分散流动性并限制原子可组合性(例如,如果 MEV 机器人无法保证策略的两条腿完全按照它们的方式发生,则执行清算通常需要在抵押品被扣押以完成套利后进行代币交换,他们可能会完全拒绝这个机会)。配置特定于应用程序的 OFA 的运营和社会开销可能太高,无法证明构建内部解决方案的合理性。

捕捉紧急 MEV 的更好途径是通过全局订单流拍卖 (GOFA) 外包拍卖。Pyth 在结构上定位为直接为其支持的所有应用程序运行 OFA,因为这些应用程序已经依赖 Pyth 的预言机更新来保持其系统功能。因此,Pyth 可以访问大量应用程序中的高价值区块空间,下一步自然是通过介入围绕预言机更新的区块空间(即提取 MEV 的区块部分)将互补品商品化(commoditize the complement)。

不是每个应用程序都重新发明轮子,相反是预言机运行的 GOFA 利用自然的规模经济。深度流动性带来更多流动性:MEV 机器人更有可能成为跨多个应用程序的捆绑订单流的接受者(由于原子可组合性),并且当有更多有竞争力的taker(提交更高的出价,直接转化为收入)时,更多的应用程序被激励参与。

专业应用程序 OEV 的新领域

OEV 代表了一种为预言机和应用程序获取价值的新颖方法。预言机运行的 OFA 直接将 OEV 的新兴价值传递给应用程序,从而允许应用程序获得拥有自己的 OFA 的好处,而无需任何开销。作为应用程序和 MEV 机器人之间订单流交换的中立第三方,Pyth 可以选择向任何一方收取服务费,从而在不损害生态系统中立性的情况下为网络引入新的收入来源。我们对能够直接在应用层更紧密地捕获 MEV 的新机制感到兴奋。

个人中心

个人中心 退出登录

退出登录 ONDO0.45 -1.56%

ONDO0.45 -1.56%

TRUMP5.45 -0.86%

TRUMP5.45 -0.86%

SUI1.56 -3.85%

SUI1.56 -3.85%

TON1.56 -3.27%

TON1.56 -3.27%

TRX0.28 2.39%

TRX0.28 2.39%

DOGE0.14 -0.16%

DOGE0.14 -0.16%

XRP1.97 -1.80%

XRP1.97 -1.80%

SOL132.83 1.15%

SOL132.83 1.15%

BNB887.47 -0.36%

BNB887.47 -0.36%

ETH3133.57 1.18%

ETH3133.57 1.18%

BTC89452.90 0.06%

BTC89452.90 0.06%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

Multicoin Capital

Multicoin Capital 精选解读

精选解读

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

扫码关注公众号

扫码关注公众号