在L2上,用户规模越大、类型越丰富,人们在L2可以达成合作的难度就越低。

撰文:Alex Xu

2023年,坎昆升级无疑是继上海升级之后最关键的行业事件之一,受益于它的L2项目也是我们今年重点跟踪的赛道。

根据目前的消息,包含在EIP4844中的坎昆升级预计会在2023.10-2024.1之间进行,而两个主力L2项目Arbitrum(后称ARB)和Optimism(后称OP)的代币价格相继在上半年创出新高后经历了较深幅度的回调,目前或许仍然是布局的较佳时段。

当然,如果从市值来看,OP的流通市值进入2023年后一直在屡创新高,而ARB则一直在低位盘整中。笔者尝试通过本文对以下内容进行梳理:

-

L2的价值来源和商业模式

-

OP和ARB竞争力和业务数据对比

-

坎昆升级如何大幅改善L2的基本面

-

OP的潜在风险

以下文章内容为笔者截至发表时的阶段性看法,更多从商业角度进行评估阐释,对L2的技术细节着墨较少。本文可能存在事实、观点的错误和偏见,仅作为讨论之用,也期待来自其他投研同业的指正。

1. L2 的价值来源和商业模式

1.1 L2 的价值来源和护城河

L2与L1提供的产品近似,即:稳定、抗审查和开放的区块空间,我们也可以把它视为一种特质化的在链云服务。相比L1,L2区块空间的主要优势是其更加便宜。以OP为例,其平均Gas的成本仅仅是以太坊的1.56%。

也正因为区块空间是特质化的云服务,这也意味着其满足的需求并不是普遍性的,大部分的互联网服务并不需要基于L1或L2运行。而在传统世界中约束重重、透明度不足的金融服务,在区块链上有着最为丰富的应用实践。

服务构建者和用户对于L2区块空间的需求,决定了L2价值的上限。

L2与L1一样,可以构建起基于网络效应的护城河。

在L2上,用户规模越大、类型越丰富,人们在L2可以达成合作的难度就越低,新的服务模式也就越容易在这里萌芽,以进一步满足和引入用户进入这个网络,每一个新用户进入并在L2网络上驻留,都提高了这个L2网络对其他用户的潜在价值。

在Web3世界中,L1&L2的网络效应强度仅次于以USDT为代表的稳定币,越是头部的L1&L2其壁垒越高,因此往往也会享受更高的估值溢价。

1.2 L2 的盈利模式

L2的盈利模式清晰且简单,即一方面通过向可信的DA(Data Availablity,数据可用性)层采购存储空间,对自己的L2数据进行备份(这样当L2运行出现问题时就可以通过备份数据进行还原),另一方面为用户提供更便宜的区块空间服务并据此收费,它的利润来自:L2的收费(基础费用+MEV收入)-给DA服务商支付的成本。

以OP和ARB为例,它们选择的DA层就是以太坊这条去中心程度最高、可信度最强的L1,通过向以太坊支付Gas,将自己经过压缩后的L2数据在以太坊上进行储存。它们收取的费用就是用户(包括普通用户和开发者们)使用它们的L2时支付的Gas以及MEV收入,后者减去前者,就是它们的毛利润。

之所以说是毛利润,是因为这部分利润尚未扣除项目其他的支出,比如人力成本开支、给生态的奖励,营销行为的支出等等。

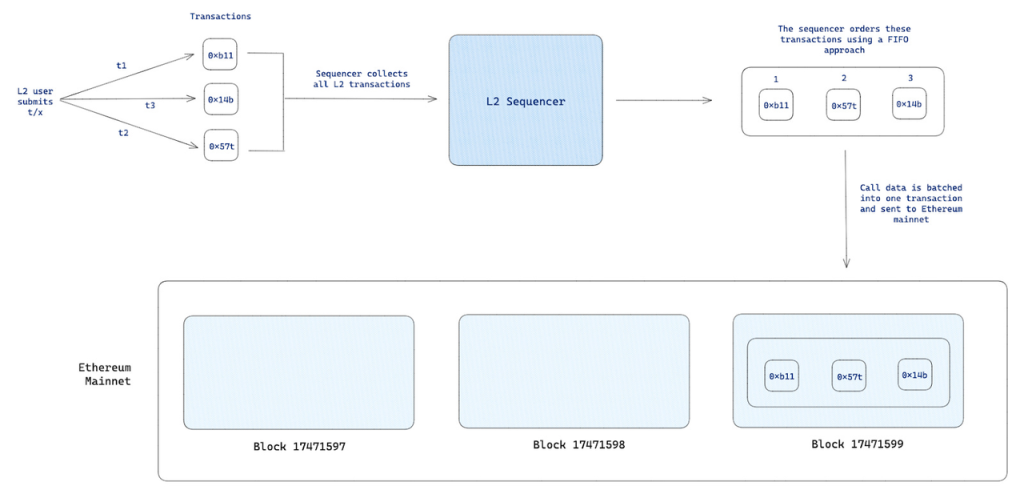

排序器在L2业务流程中的作用

L2的费用收取和L1的成本支付都由L2的排序器(sequencer)执行,利润也归于排序器,而目前OP与ARB的排序器均由官方运行,利润也归于官方国库。当然,中心化的排序器意味着极高的单点风险,OP和ARB长期都有将排序器去中心化的承诺。

而去中心化排序器的机制很有可能以POS机制运行,即去中心化排序器们需要质押L2的原生代币如ARB或OP作为信用押金,当未能履行职责时押金会被罚没(slashed)。普通用户们可以自己质押作为排序器,也可以使用类似Lido提供的质押服务,由用户提供抵押代币,由专业、分散的排序器运营方执行排序和上传服务,而质押用户可以分得大部分排序器获得L2费用和MEV奖励(Lido的机制下是90%)。

届时,ARB和OP代币将获得除了单纯治理之外的经济价值赋能。

1.3 ARB VS OP

OP 的竞争优势

ARB自推出以来,在L2的各类业务数据上一直明显好于OP,根据前文提到的L2网络效应,ARB作为头部L2拥有比OP更强的竞争力,应该享受更高的估值溢价。

但这一点在OP在今年2月提出Superchain战略,并开始力推OP stack之后开始逐渐改变。

Op stack是一个开源的L2技术栈,意味着其他想要运行L2的项目可以免费使用它来快速部署属于自己的L2,大大降低了开发测试的成本。Superchain是OP描绘的未来蓝图,采用了OP stack的L2们,由于技术架构上的一致性,彼此之间可以实现安全、高效、原子层面的信息和资产的通信与交互,类似于Cosmos的“互联链”(Interchain),这称之为Superchain。

OP stack和Superchain推出后,首先获得了Coinbase的采用,其采用OP stack构建的L2 Base与Superchain战略一起在2月官宣,8月10日已正式上线。有了Coinbase的示范效应,而后Op stack获得了越来越的项目采用,比如Binance的opBNB,Paradigm投资的NFT项目ZORA、Loot 生态项目Adventure Gold DAO、由Gitcoin支持的公共物品服务项目Public Goods Network(PGN)、头部期权项目Lyra、知名链上数据看板Debank,甚至是原来作为L1的Celo都选择了OP stack作为自己的L2的方案。

曾经的L2项目的服务对象是使用自己区块空间的用户,Superchain和OP stack则把用户的定义扩大至L2的运营方们,从一门2C(这里把L2的开发者也定义为C)的生意,变成了一门2B2C的生意,这为OP构建了新的价值来源和护城河:

-

多链网络效应。把网络效应中“网络”的定义从单链拓展至“多链网络”,多链之间通过标准一致的OP stack进行资金和信息的跨链链接,由L2运营方们负责用户的引入和运营,做大“多链网络”的总用户人口,多链网络总人口的增加同样提升了该网络对网络内每一个用户和每一条L2的价值。

-

规模效应。固定的技术基建成本(比如OP stack的升级和维护)由OP承担,但其他OP stack的使用方提供的反馈和改进也进一步提高了OP stack的质量,这降低了单链的技术维护和升级、排序器和索引激励的成本,提升了对潜在L2方案采用者的吸引力。

-

利益共同体。把更多的Web3产业巨头引入OP生态内,由于利益的一致性,更容易获得它们在技术、用户、开发者、投资等多个方面的支持。

从单链生态升格至互联链生态,OP不但受益于全链用户数和开发者数的增长预期,其OP主链的主要业务数据也在持续逼近甚至反超曾经遥遥领先于它的ARB,比如:

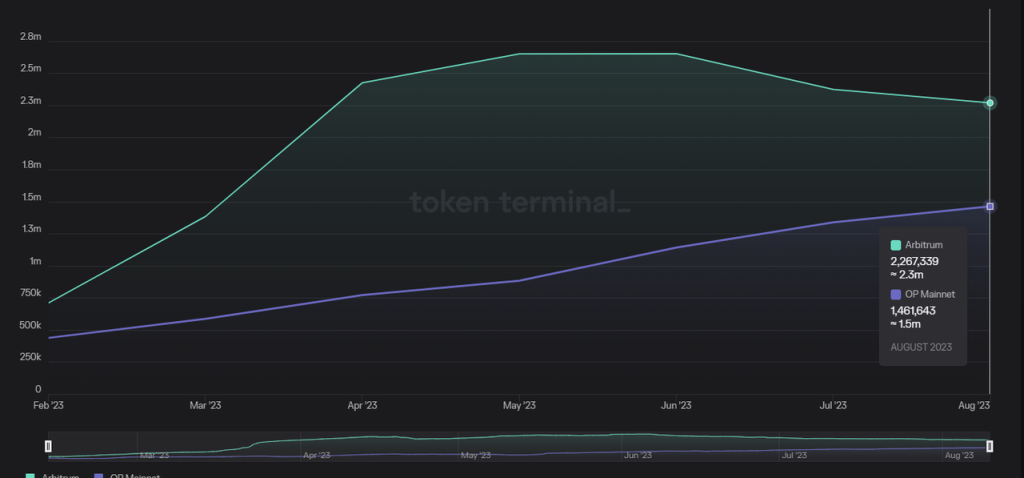

a.月活跃地址数:OP/ARB的周活跃地址从低位的32.1%上涨至如今的73.6%

数据来源:tokenterminal

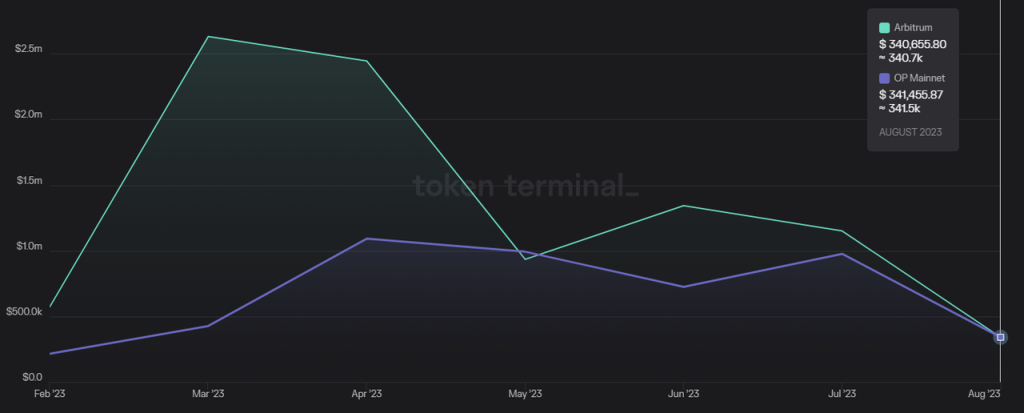

b.月L2利润:OP/ARB的L2利润从低位的16.4%上涨至如今的100.2%(反超)

数据来源:tokenterminal

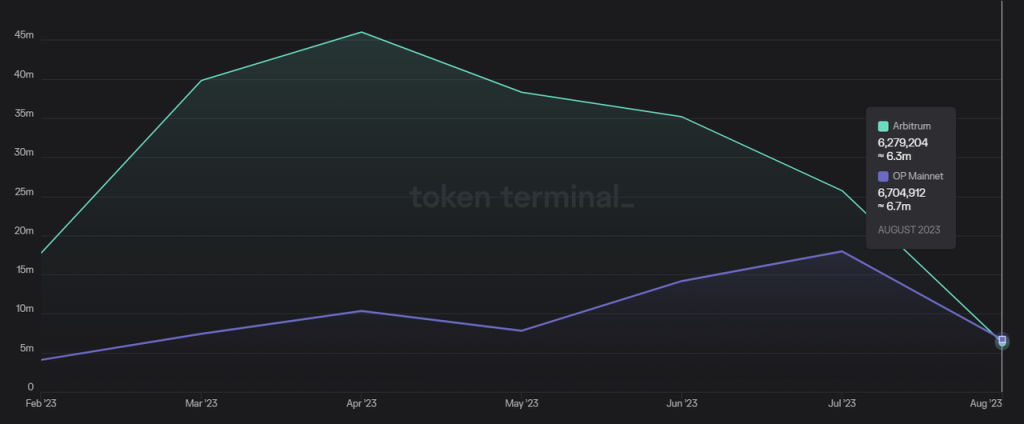

c.月交互次数:OP/ARB的月交互次数从低位的22.4%上涨至如今的106.5%(反超)

数据来源:tokenterminal

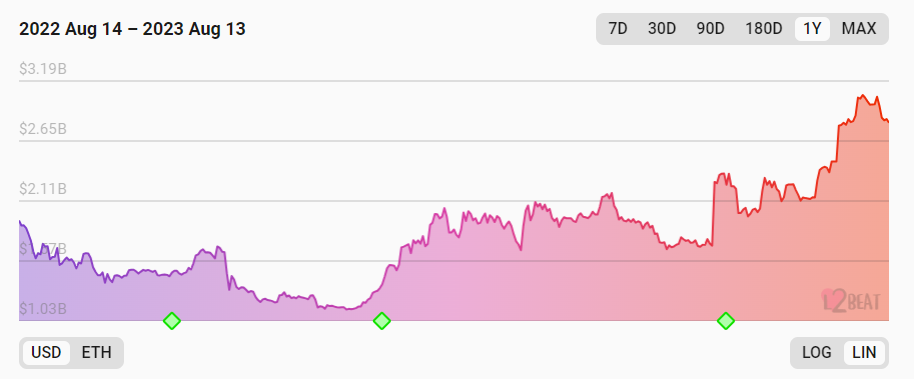

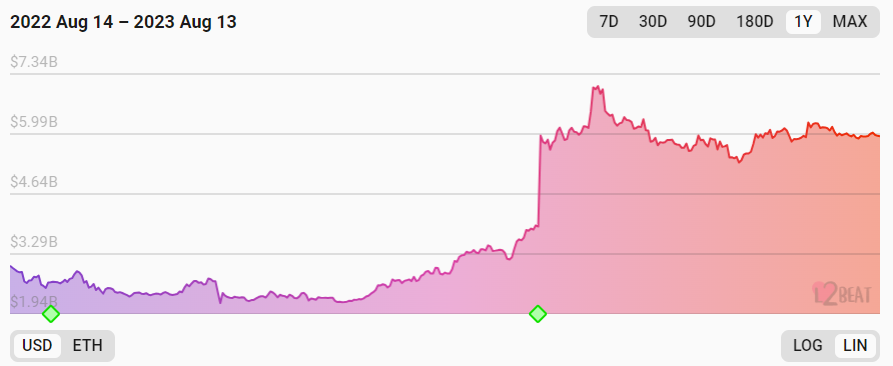

d.链上资金量:OP/ARB的链上TVL从低点的1/3上涨至目前的1/2

OP链上资金TVL,3月为20亿左右,目前为30亿左右

ARB链上资金TVL,3月为60亿(最高冲到70亿)左右,目前仍然为60亿左右

数据来源:https://l2beat.com/

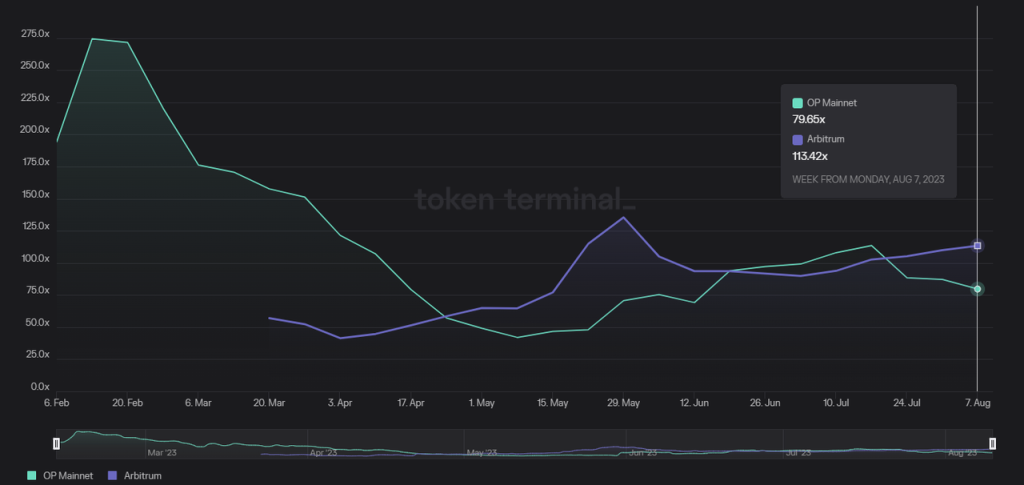

OP 与 ARB 的估值对比

与OP快速上升的业务数据对应,OP主链相对于ARB的估值在变得越来越有吸引力。

P/E(流通市值/L2的年化利润):以最近一周的Revenue为计算基数,OP的PE已经跌至80以下,ARB则为113,这还是在近几个月OP价格显著强势,流通量不断解锁增加的情况下实现的。

数据来源:tokenterminal

OP 生态的新生力量迅猛发展

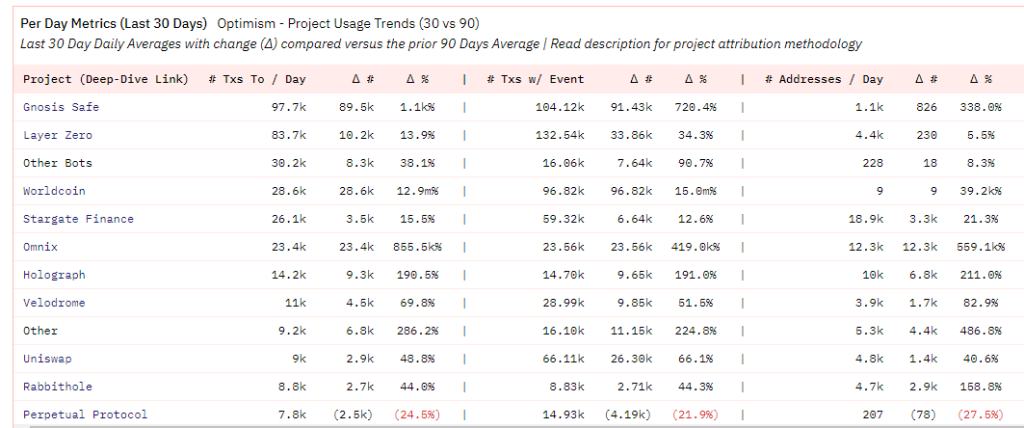

OP主链业务数据相对于ARB的持续追赶,有自身生态回温的影响,但新加入OP阵营的业务伙伴贡献更大。比如OP主链近30日贡献交易笔数最多的项目,其中Gnosis Safe合约操作排名第一,Worldcoin排名第四。

数据来源:https://dune.com/optimismfnd/Optimism

实际上Gnosis Safe的大量交易也是由Worldcoin团队贡献的,早在今年6月底World App就已经部署了超过30万个Gnosis Safe账号,这是由World App账户往Optimism主网的迁移行动造成的。

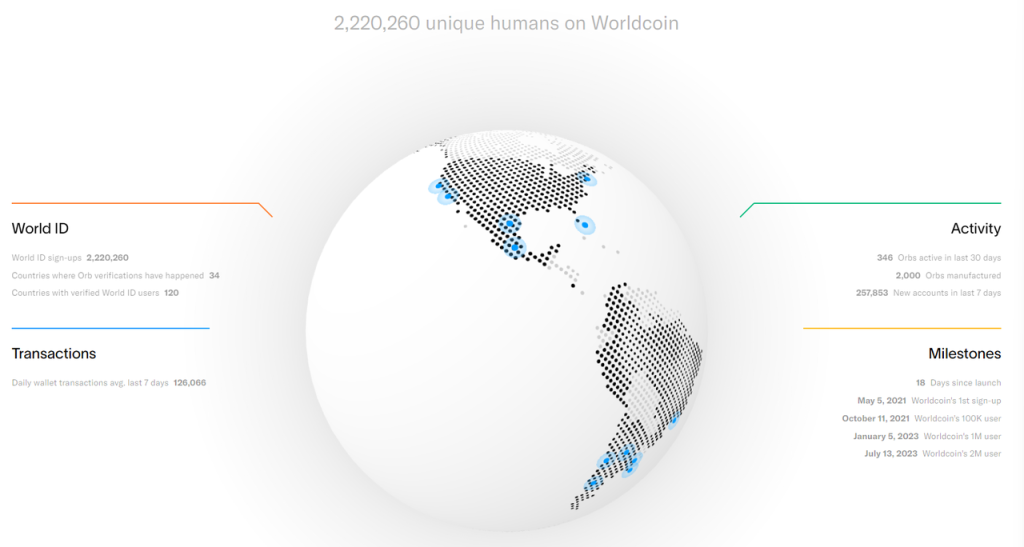

而根据Worldcoin8月11日的官网数据,目前其注册用户已经超过220万,近7日创建了25.7万个新账户,World app的平均日转账笔数高达12.6万,相当于目前OP和ARB主网单日转账数的21%左右。

数据来源:https://worldcoin.org/

目前Worldcoin仅对其ID系统和代币进行了主网的迁移,后续还会开发基于OP stack的应用链,有望带来更多的活跃用户和开发者。

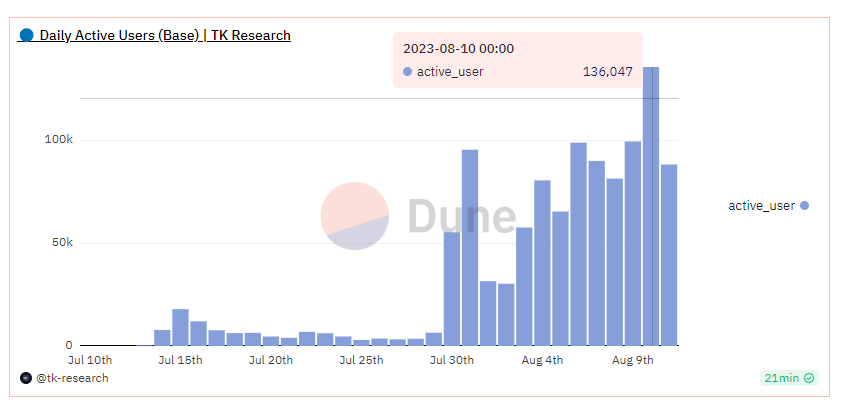

除了Worldcoin对OP的主网贡献,OP stack L2的第一个也是最大的支持方Coinbase的Base L2上线后的数据增长也非常强劲,其8月10日的活跃地址数达到13.6万,距离L2 TOP1的ARB的14.7万仅一步之遥。

数据来源:https://dune.com/tk-research/base

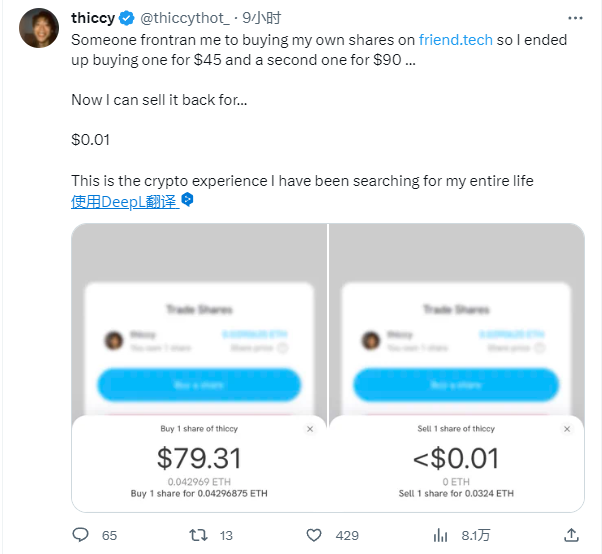

在所有智能合约L1&L2中,该数据仅排在Tron(1.5M)、BNBchain(1.04M)、Polygon(0.37M)和Arbitrum(0.14M)之后。此外,Base在8月10日正式上线后第一个火爆刷屏的应用,竟然不是传统印象里的DeFi或Meme,而是带有社交属性的应用friend.tech,这更令人感到惊喜。

ARB 的困境

ARB的困境在于,它虽然除了Arbitrum one这条业务数据很强的L2主链,以及性能更高的Arbitrum nova,同时还推出了与OP stack打对台的Orbiter L3堆栈,但是在L2都方兴未艾的阶段,甘心将自己定义为L3,并以Arbitrum one作为自己的DA层的大项目并不多,那些拥有较好产业资源(用户、开发者、IP内容)的项目往往更倾向于搭建L2,这意味着更高的估值天花板和更广泛的用户定向。

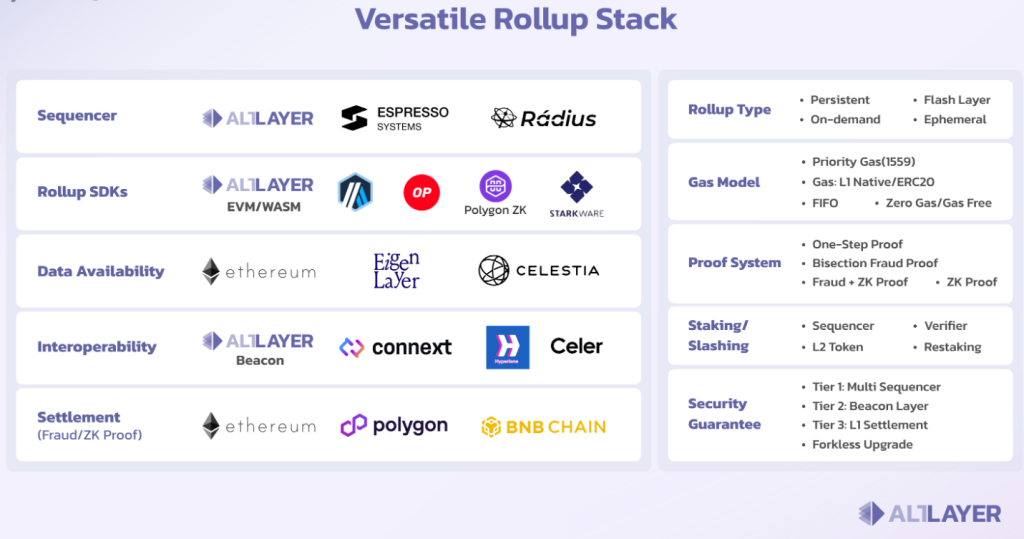

而在那些更小的Rollup项目市场,Arbitrum的Orbiter又面临着以ALTLayer为代表的RaaS(Rollup as a service)项目的竞争。ALTLayer们提供的是低门槛、低代码的rollup构建和运营方案,它们帮用户集成了市面上rollup的各个模块的多种方案,让用户像搭乐高一样自己搭配组合。

ALTLayer提供的RaaS模块化方案

在RaaS项目提供的Rollup菜单中,Arbitrum提供的Orbiter只是可选方案之一,小型用户可能在比较方案后同样会选择一个经济便宜的L2方案,而不是把自己定义为L3。

在这种局面之下,Arbitrum one虽然作为L2单链,相对于其他L2仍然保持着业务数据的略微领先,但其在整个L2市场的用户份额实际上是快速滑坡的,因为大量新老用户都流向了OP系和混合系L2。

总的来说,OP通过开源的L2套件,以B2B2C的模式引入合作伙伴的用户所形成的网络效应,长期看比Arbirtum这种强单链的打法在商业上有明显的优势,ARB如果接下来不调整战略,其L2单链王者的地位也岌岌可危。

2. 坎昆升级如何改善 L2 项目基本面

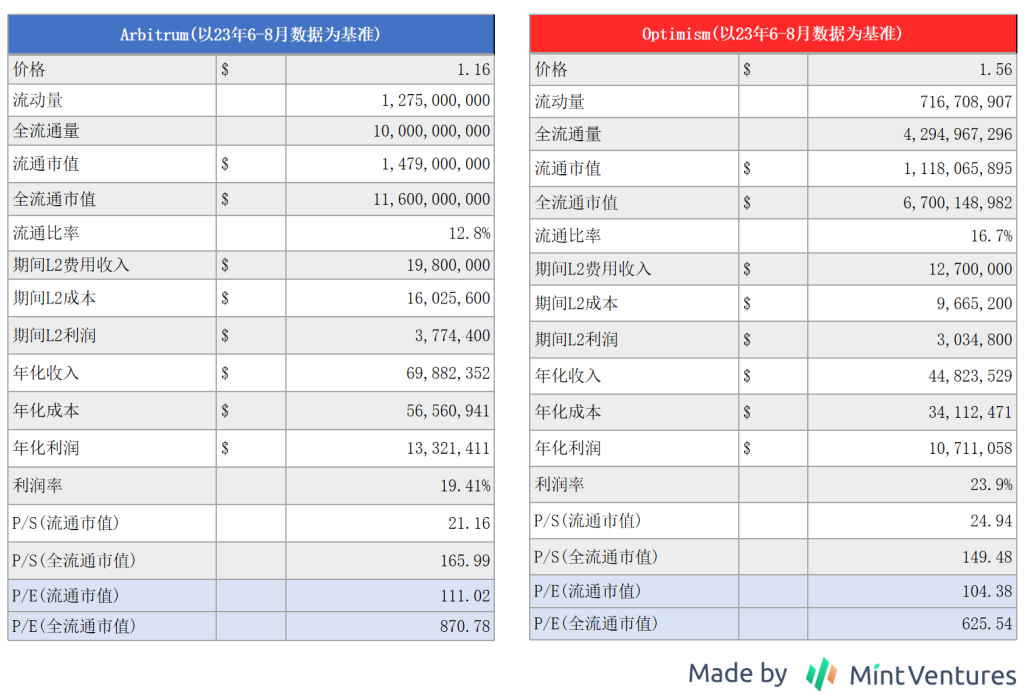

2.1 ARB 和 OP 目前的项目估值测算

我们以ARB和OP近3个月左右的收入数据和当前的价格来测算其估值水平。

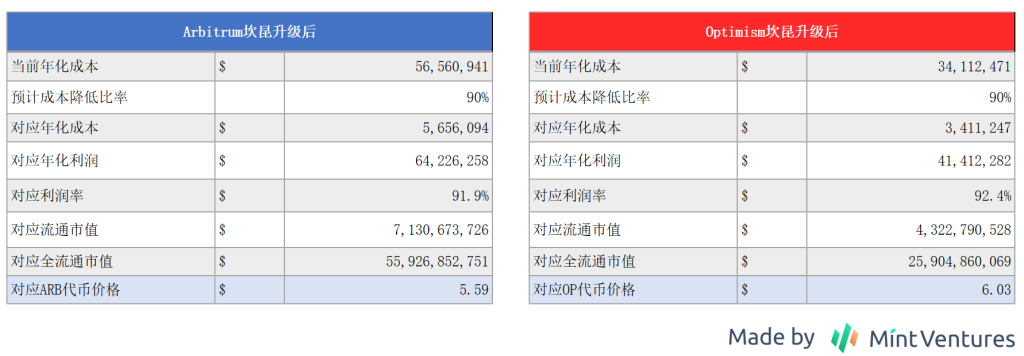

如果我们假定P/E指标不变,坎昆升级完成后ARB和OP的L1成本下降90%(EIP4844预计可以降低L2的90-99%的L1成本,这里我们取保守值,详见参考资料),而L2的收费标准不变,则ARB和OP的价格推算如下:

坎昆升级带来的L1成本开支减少,直接的影响就是利润提高,对应估值提升。

2.2 坎昆升级对 L2 估值的影响

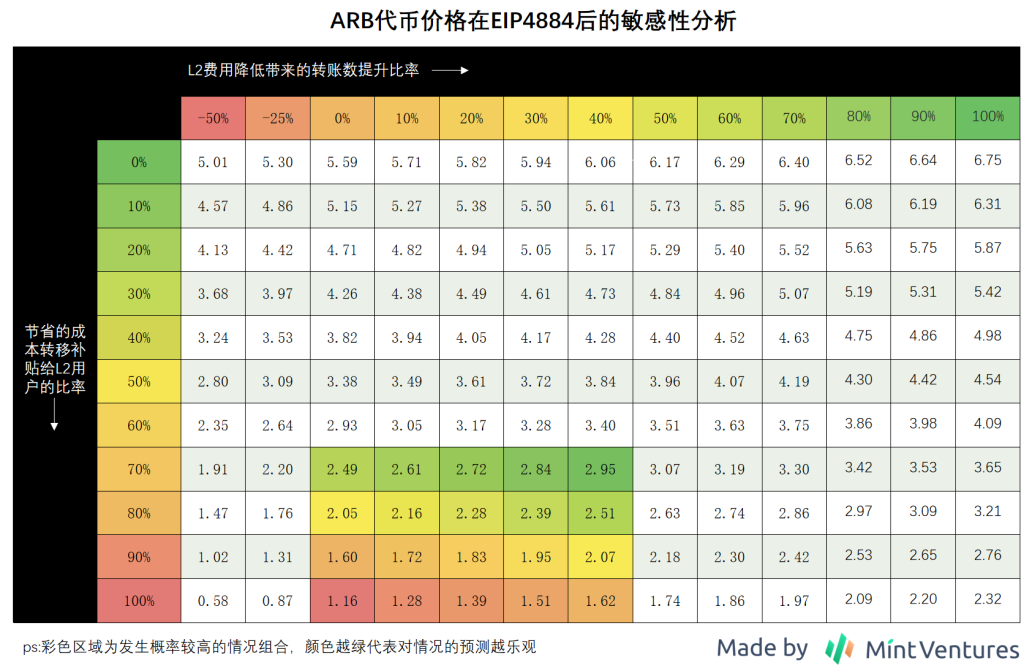

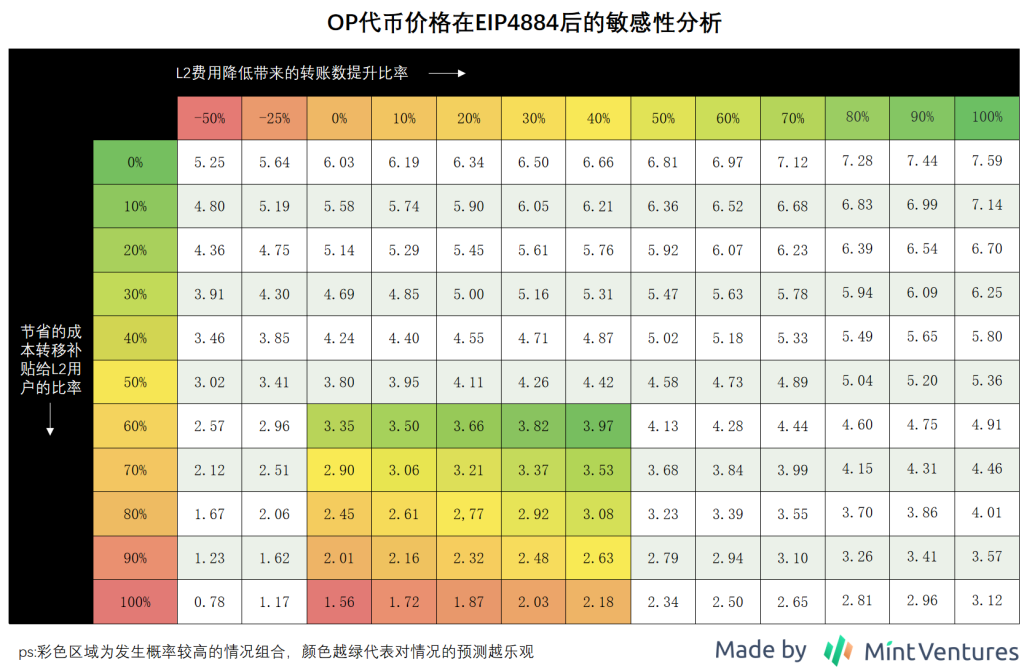

当然,随着坎昆升级之后的L1成本降低,无论是ARB和OP都不可能不降低对应的L2的收费,因此我们在估值时还需要将两个变量因素纳入考虑:

1.ARB和OP会将多少比率的成本降低,以L2费用降低的方式惠及用户

2.随着L2的费用降低,会带来多少比率的L2交易活跃提升

同样基于P/E倍数不变的前提,笔者基于“成本降低转化为费用降低的比率”和“费用降低带来的交易笔数提升”这两个值的变化,对坎昆升级后的ARB和OP代币价格进行推演:

上面两张代币价格估算表的核心逻辑是:

1.坎昆升级后L2们将大幅降低的成本惠及L2的用户的比率越低,其L2运行利润越高;

2.L2们降低二层费用带来的转账活跃提升比率越高,其L2运营利润越高;

此外,因为OP目前的Gas费用大约比ARB低30-50%,所以随着L1成本的降低,OP对于节约下来的成本有更大的自留空间。所以笔者认为OP将节省的成本转移补贴给用户的空间在60-100%,而ARB是70-100%。

仅从坎昆升级对OP和ARB单链的影响来推演,现价的OP与ARB的上涨空间比较相近。

当然,以上关于ARB和OP在坎昆升级后的价格敏感性分析是比较机械的,该推算中没有考虑到的因素至少有:

但不变的逻辑是,L2运营利润越高,其代币的内在价值越高,越容易获得更高的市场估价。坎昆升级无论在成本节约还是提升链上活跃度上,都能给L2项目们带来明显的边际改善。

3. OP 的潜在风险

如上文所述,OP依靠Superchain的叙事和OP stack的广泛采用,从单链L2升格至L2互联链生态,以B2B2C的方式依靠OP stack的合作伙伴引入了更多的生态人口,长期看具有更强大的网络效应、规模效应和存在共同利益的盟友,是比ARB更好的商业形态。此外,OP主网的主要业务数据在近几个月持续追赶甚至反超了ARB,其他OP stack L2如BASE也快速发展,进一步挤压了ARB的市场份额。

考虑到OP与ARB的L2主链受益于坎昆升级的代币价格升值预期空间相近,但OP拥有Superchain叙事的加持,目前来看可能是更好的配置标的。

不过,L2赛道的竞争态势仍然激烈,笔者认为需要关注OP的以下风险:

3.1 ARB 选择开放自己的 L2 许可,采用与 OP 雷同的方式争夺 L2 的总网络人口

目前Arbitrum仍然采用商用代码许可证(BSL),其他想要采用Arbitrum stack去构建Rollup生态的合作伙伴要么需要获得Arbitrum DAO或Offchain Labs(Arbitrum的开发公司)的正式授权,要么是基于Arbitrum one开发L3。但随着这几个月OP stack的快速扩张和网络人口的大涨,Arbitrum社区开始有点坐不住了。8月8日,ARB的团队成员stonecoldpat在治理论坛发布讨论,希望社区可以参与对“Arbitrum给合作伙伴发放代码使用许可证的条件和时机”进行讨论,具体讨论内容包括:

讨论帖还汇总了官方目前收到的对此话题的反馈,其中提到:

“Arbitrum基金会或Offchain Labs尚未向大型战略合作伙伴发放Arbitrum软件堆栈的许可证,似乎是一个战略失误。这种犹豫不决实际上可能会损害Arbitrum生态系统。”

“我们还没有收到任何反馈,认为Arbitrum基金会不应该向战略合作伙伴发放Arbitrum技术堆栈的许可证。大部分关注的是发放许可证的标准,以及应该附加的条件,并允许DAO对该过程进行初步意见。”

基于以上情况,Arbitrum未来战略的OP化已经是板上钉钉的趋势,很快它就会加入“L2互联链”市场的竞争。这必然会对目前OP stack全面开花的形式造成狙击。

8月9日,Fantom Foundation的co-founder和架构师Andre Cronje在接受The block的采访时表示,他们正在考虑Optimism L2的方案,考察的标的既包括Op stack,还有Arbitrum stack。在笔者看来,Fantom作为一条曾经的一线L1,是不可能考虑作为Arbitrum的L3运营的,AC说的“Arbitrum stack”应该是L2的方案。

但问题在于,Arbitrum社区与合作伙伴达成一致,再到许可证开始发放,这需要多久的时间,届时市场上还有多少核心客户可以争取?这个时间拖得越久,就会有越多的合作者加入OP stack生态,对ARB越加不利。

3.2 L2 服务市场整体竞争的白热化

除了ARB和OP之外,ZK系的L2也在快速发展或是等待上线中,业务数据亮眼(尽管由于空投猎人而存在较大泡沫)的ZKsync、背靠Consensys(旗下Metamask拥有3000万月活用户,infura拥有超过40万开发者)的Linea、备受期待的Scroll等等。此外,以Altlayer为代表的Rollup as a Service平台,通过服务聚合器的方式为Rollup开发和运营者提供门槛极低的模块化组装、运营服务,直接进入到OP stack的上游,也会对OP的生态议价权造成挤压。

Altlayer的产品和客户生态

3.3 Superchain 整体生态的发展,价值能否传导给 OP 基金会和 OP 代币

OP代币目前仍然没有直接的价值捕获手段,且众多OP stack的采用方中,除了BASE明确会将其L2的10%的利润捐赠给OP基金会之外,其他合作项目暂时没有给出类似的承诺。OP代币价值捕获的验证,或许要等到其去中心化排序器协议的正式上线后,观察各大OP stack对其的接受程度才能知晓。如果大家都能支持和采用以OP作为抵押的去中心化排序器系统,那必然会产生对OP的直接需求,完成价值传导。但若各家L2仍然执行各自的排序器标准,或是由自有节点体系运行,不但会让OP无法捕获价值,也会削弱OP生态内部L2之间的协同效应。

3.4 估值风险

在前文对OP的估值部分已经提到,笔者对于坎昆升级带来的OP价格提升的计算,是基于“升级后OP L2的PE与目前保持一致”的前提来计算的。考虑到坎昆升级是今年市场最关注的事件之一,当前的OP PE估值或多或少都已经Price in了这一预期,对于持悲观态度的人来说,甚至会认为当前的PE就已经透支了坎昆的利好。

个人中心

个人中心 退出登录

退出登录 ONDO0.45 -1.56%

ONDO0.45 -1.56%

TRUMP5.45 -0.86%

TRUMP5.45 -0.86%

SUI1.56 -3.85%

SUI1.56 -3.85%

TON1.56 -3.27%

TON1.56 -3.27%

TRX0.28 2.39%

TRX0.28 2.39%

DOGE0.14 -0.16%

DOGE0.14 -0.16%

XRP1.97 -1.80%

XRP1.97 -1.80%

SOL132.83 1.15%

SOL132.83 1.15%

BNB887.47 -0.36%

BNB887.47 -0.36%

ETH3133.57 1.18%

ETH3133.57 1.18%

BTC89452.90 0.06%

BTC89452.90 0.06%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

Mint Ventures

Mint Ventures 精选解读

精选解读

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

Strive 公司将 SATA 永续优先股股息从 12% 上调至 12.25%

扫码关注公众号

扫码关注公众号