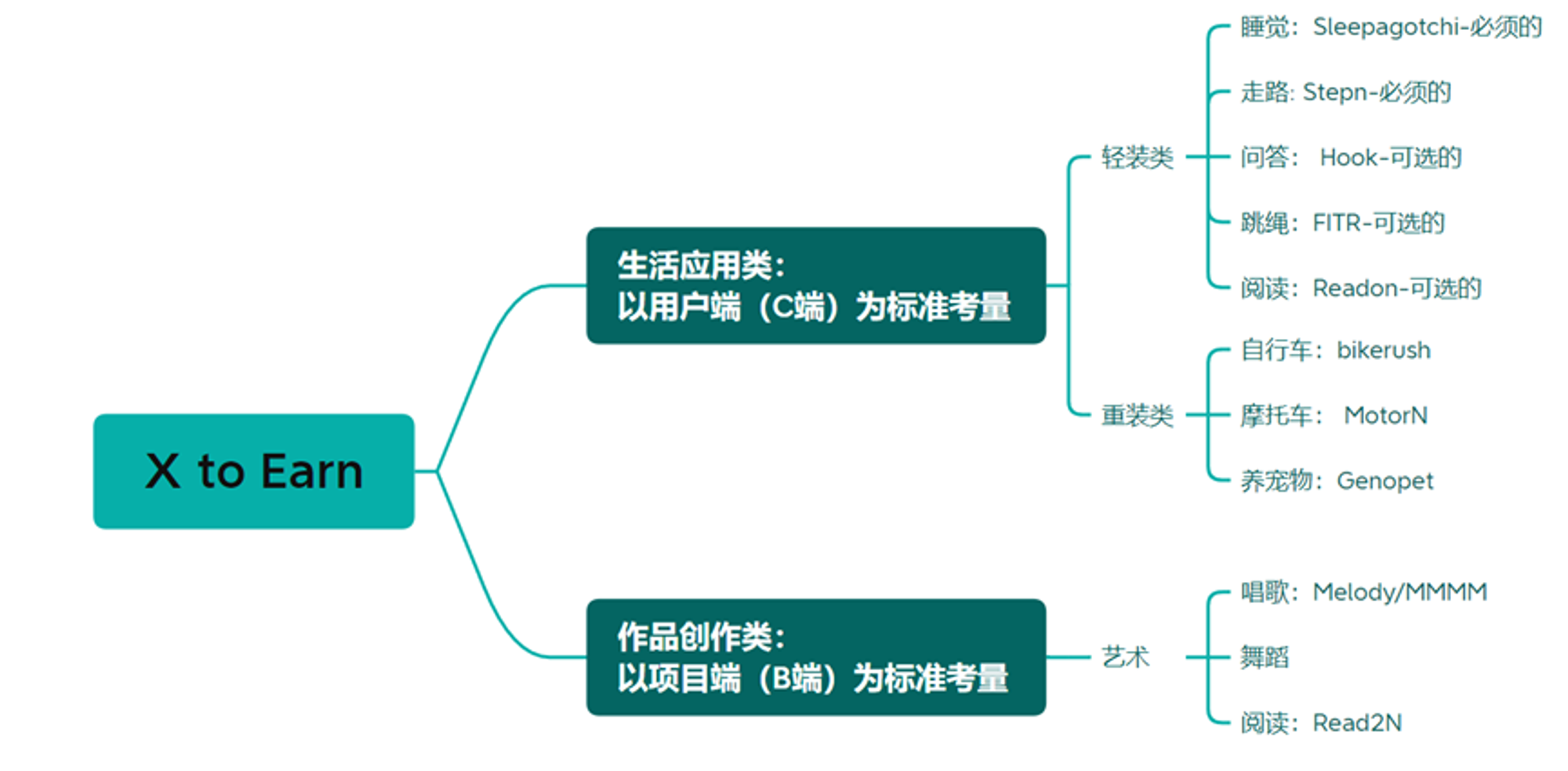

建立一套有逻辑的 X to Earn 分类体系,去寻找下一个拥有巨大潜力的 GameFi 项目。

回顾从 2020 年到 2022 年这一波完整的「谷底高峰谷底」加密行业周期,DEFI,NFT 和链游三个新赛道各自翩翩起舞,其中链游赛道里最耀眼的就是两个项目 Axie 和 StepN:Axie 创立了「play to earn」的模式,带动了小图片打金的狂热高潮;而 StepN 在 Axie 衰退后剑走偏锋,以更贴近玩家现实生活的「walk to earn」轻模式,去引导玩家建立共识:除了在游戏中赚钱,你还能找到获得了健康的爽点。

从老玩家留存率指标和督促运动的实际效果上来看,StepN 确实是第一个有了破圈效果的链游,甚至可以被评价为一款优秀的 WEB3 产品,于是乎 X to Earn 的赛道异军突起,成了链游里最重要的模块之一。

StepN 的走路赚钱火遍了加密圈,特别是鞋子上了 BNB Chain 后的「四天回本」让疯狂到达了顶峰,各种的 X to Earn 项目层出不穷,我们当时还出了一个系列长文《Move to Earn 赛道分析》,分析了几个 StepN 的仿盘,可是还没写完,StepN 在 B 链上就开始了退潮,冷却的速度比我们码字的速度还要快,所以那个系列我们就烂尾了…问题是出在 StepN 的玩法和运营上吗?我认为不是,原罪是那套基于 Axie 发展而来的双 Token 模型,这类模型的底层逻辑导致了「成也 Fomo 败也 Fomo」,只能说 StepN 的破圈尝试和勤奋的团队已经让它的生命周期比其他项目延长了。

X to Earn 这个赛道直到现在还是玩家和各投资机构眼里的香饽饽,主要是因为能出圈,有可能和现实生活相结合。不过仔细再琢磨下,X to Earn 里的项目真的都是同质化的吗?怎么从不同的角度去归类?如何从投资逻辑上去研判项目的好坏?瓜田实验室总是喜欢做第一个吃螃蟹的,我们尝试建立了一套有逻辑的 X to Earn 的分类体系:

(一)生活应用类

按照用户端(C 端)使用该产品的门槛高低,我们建立了「生活应用类」的标准,其中的产品就是把玩家生活里会高频发生的一部分动作拎出来,让你边做边 Earn。作为玩家的你本来就要做这些动作,你在做的同时使用这类产品,再给你奖励做为鼓励,希望你做的更好。

生活应用类又可以细分成轻装类和重装类。轻装类指的是这款产品不需要另外购置其他的重型外挂设备就能玩,C 端用户的进入门槛低。比如 Sleepagotchi(假设睡觉类产品不需要单独购买额外设备,直接用现成的设备比如手机或手表),是个人就能睡觉;比如 StepN,只要有鞋子就能跑。

轻装类的产品目前看来有两个特性:

比如看书类别的产品算是轻装类产品中偏重的,爱看书的人已经组成了一个私域流量,他就是为了阅读这个爱好可以用这个产品。但是就睡觉产品来说,睡觉不是爱好,是人人都必须做的事,所以这个产品需要有另外一个额外强大的功能去赋能它(除了赚钱)。

拿 Sleepagotchi 这个产品来说,它就强调了可以改善睡眠这个功能,类似 WEB2 里的 SleepOn。讲真,如果 Sleepagotchi 真的能起到这样的功能,不要说用了它可以让我赚钱,让我消费花钱去买这个产品都愿意啊,它就是 WEB3 里的脑白金啊。还有大家熟悉的跑步类别的 StepN,比睡觉类别的重,比跳绳类别和阅读类别的轻,所以它就导入了「多跑跑就健康」这个概念。可以看到,Sleepagotchi 和 Stepn 两个项目都有个共同的正面且积极向上的叙事:Sleepagotchi 是促使自己养成健康作息(睡眠质量高掉落多),Stepn 是促成自己养成运动习惯(跑步时长越长收益越多)。

![如何找到下一个 StepN?——从建立 X to Earn 分类体系开始]()

这里简单分析下最近比较火的 Hook,是币安憋了 9 个月后上线 IEO 的明星产品,属于「Learn to Earn」的类型吧,通过问答去获得奖励。从产品设计逻辑上,我个人是不看好的,原因在于:

-

第一,进入门槛是很低,人人都可以回答问题,重点是回答问题是每天都要必须做的吗?这和睡觉走路是不一样的。

-

第二,没有爽点。学习是反人性的,好逸恶劳才是人性根本,而且回答问题可以变成向像阅读或跑步一样的兴趣爱好吗?你又不是小霸王复读机。

-

第三,可以鼓励用户获得知识后到酒桌上显摆?那我去抖音或知乎不就好了?

因此我感觉 Hook 的产品使用逻辑就是怪怪的,单纯就是为了赚钱去回答问题。不知道币安捧它的时候有没有想过我上面说的。不过这些分析真不重要,只要有币安好爸爸顶才是硬道理,哈哈哈。

有没有发现,就睡觉和走路这两个轻装类中较轻的,是用户在实际生活中每天都要去做的,所以它们在除了赚钱外的额外赋能(爽点)需要更明显才行,至少在宣发上需要更给力;到了稍微重一点的跳绳和阅读,算是实际生活中可选的,就要需要开始引入了粉丝概念了,喜欢跳绳的喜欢看书的都进来玩,私域流量开始建立;再进一步,到了重装类的产品,基本上就靠着私域流量去支持产品了。

重装类产品就是需要外挂额外的装备或器物才行,C 端用户的进入门槛高。比如骑自行车的(共享单车在我国是特列),养宠物的等等,你得有自行车或宠物才行,这就要额外支付成本,只有真粉丝才会入圈。所以对于重装类产品强烈建议是在 WEB2 已经有了私域流量的团队来运营,强调的是 WEB2 转成 WEB3。比如捷安特可以去做 Bike to Earn,卖狗粮的可以去做 Raise to Earn。如果没有一定的粉丝基础,平地起高楼,硬上价值就会困难的多。

总结下,生活应用类的项目重点去分析 C 端的特性。如何判断一个生活应用类的 X to Earn 产品是否有潜力?如果它是偏向轻装类,那就重点看:

玩家的入圈门槛是否足够低,这决定了参与人数的多少,人群大小决定了项目的上限;除了赚钱以外的那个爽点是否足够有说服力,是否真的能产生效用;团队招新小白的运营和宣发能力足够强。

如果它是偏向重装类,那就重点看:

团队背景是否自带私域流量;产品基于某个兴趣点的社交属性能否做的起来。

(二)作品创作类

相对于「生活应用类」,我们近期更关注「作品创作类」的产品,因为这个类别的产品可能有优秀的作品(IP)产出,有概率进化成类似「抖音」的广社交平台,然后就可以对原生 Token 有了新场景赋能(进入了 socialfi 的领域),甚至可以有外部广告收入,使得经济模型更健康。

作品创作类项目有可能产生出非常优秀的作品或创作者,然后开始病毒式的传播,吸睛效果非常显著。唱歌唱的好,跳舞跳得好,爽文写的好,都有可能。而生活应用类的,比如睡觉睡的再安稳,跑步动作再帅跑的距离再长,可以成为优秀的作品吗?不会,除非是关晓彤睡觉开直播,或者 StepN 培养出了一个马拉松奥运冠军。因此生活应用类的产品大概率只能局限在产品的本身功能里进行优化,而很难进化,这可能是 StepN 一直尝试做社交,但效果还不明显的原因吧。

作品创作类的产品可以使得 C 端用户里的优秀产出者,获得高收入,这就是「Skill to Earn」的思路,而且这种收入可以不来自于庞氏,而来自于粉丝们发自肺腑的消费(想象下 WEB2 里的直播送飞机,爽文连载每章的内购等),以及后续的广告等商业收入。

但是作品创作类的困难来自于 B 端,就是启动时成本高(我们定义成「筑基成本」)。比如唱歌,绝大部分用户一开始是都唱有版权的其他歌手作品,项目方得去买歌曲版权;比如阅读,用户想看好小说,项目方就要和大量优秀的作者去谈,请他们入驻,也要花大量的成本。

总结下,作品创作类产品的特点就是有可能出现优秀的,可以被疯狂传播的作品或作品创作者。分析上要以 B 端为起点,看看是否有足够的资金能覆盖筑基成本。这类的产品更需要长线布局,真正能做好是需要进化到社交的阶段,有可能获得外部收入,使得经济模型进入自循环。

(三)案例分析

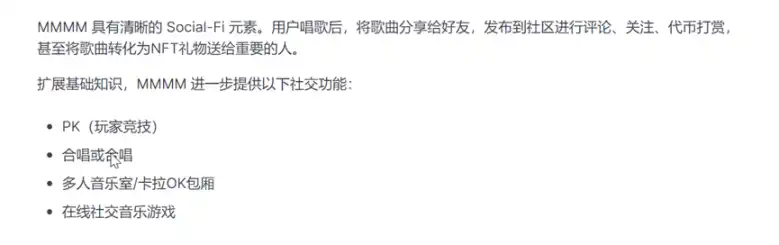

我们在 Sing to Earn 领域内找了两个几乎直接 PK 的作品创作类案例 Melody 和 MMMM,一起分析下:作品创作类产品是可以怎么去进化的。

先复盘下这两个项目的情况:

Melody: 2022 年 7 月开始销售盲盒, 10 月开始上治理 Token SNS 和游戏 Token SGS,然后引爆市场,各种消息各种 FOMO,中国区用户为主。到了 12 月,治理 Token 跌了 95% , 游戏 Token 跌了 99.5% (截止 2023 年初)。NFT 地板价 0.16 BNB,而 2022 年 11 月第三批 3000 个盲盒的销售价格为 3 BNB。判断:项目已经凉凉。

MMMM: 2022 年 10 月先从日本和韩国社区开始启动,节奏缓慢,第一批 4000 个盲盒在 2022 年 11 月 11 日 freemint,地板价最高涨至 0.2 ETH,目前 0.075 ETH,内测 11 月 25 日开始, 12 月底上了不删档的内测。社区热度和人数目前正在缓慢增加, Token 未上线。判断:团队是想做一个长线音乐产品。

这两个项目瓜田实验室都是一直在跟踪的,项目的运营手法完全不一样:Melody 项目的最明显特点是团队的推广能力非常强,有在短时间内引爆市场的能力,所以 NFT 是以销售的方式进入市场的, 9000 个盲盒分三批售卖(1.5 B,2B, 3 B),两种 token 也是在 10 月同时间上线冲冲冲,还是典型的头矿玩家赚钱的模式。但是这种有点着急的运营手法是不适用于作品创作类的 X to Earn 产品的,感觉暴殄天物,哈士奇被养成了土狗。好的音乐作品还没来及出来,项目的能量都透支完了。

我们观察 MMMM 项目方的动作,目前还在投入阶段,NFT 是 Freemint 的,token 还没上,所以用一句币圈的话来描述:庄还在。所以我们重点从几个方面剖析下 MMMM:

3.1 未来的发展和潜力:社交模块

为啥要强调这类产品的潜力是在于要进化到社交阶段呢?还是回到经济模型分析上来:

1、不管是 Melody 还是 MMMM,这类产品在 B 端是很重的,重是因为需要花很多钱购买歌曲版权,筑基成本太高,这也是很多投资机构对这类产品敬而远之的原因。Melody 一直在版权上的说法含糊不清,而 MMMM 在几个 AMA 上明确是购买了音乐的版权。

2、版权买完后,鼓励用户们上 APP 唱歌,唱的好给你 Token 奖励,就类似于链游中的 PVE 模式,玩家一起可以撸项目方。如果截止到这个阶段就 game over 了,项目方赚什么钱?花钱买了版权,花钱给了用户激励,项目方是雷锋吗?所以如果项目方想在第一阶段场景去赚钱,就要不断的卖 NFT,不断的在二级市场拉高币价后再出货。

3、目前 MMMM 的动作是,NFT 是 freemint 的,token 也没上,版权又花了老多钱,它想怎么赚?大概率就是要把产品进化到第二阶段:社交模式,通过 socialfi 和外部收入赚长期而稳定的现金流。

4、设想下,一名死宅撸毛男,天天在 MMMM 上吼了几首歌,赚了一些 Mess(游戏 Token ),就等着 Token 上线卖了。结果项目方搞了一个超女或乘风破浪比赛,里面的小姐姐们又美唱的又好,作品水平不下于韩国女团,还有可能出几个陈一发或冯提莫,撸毛男被圈粉了! Token 打赏给小姐姐!比赛里把 Token 质押到小姐姐的专属 Pool,把小姐姐 Re 到榜首!Mess 消耗有了新场景,深刻阐述了「币圈赚钱币圈花,一分别想带回家」的真理。

5、在用户和好作品形成了良性循环后,就可以拓圈发展了,后续就是打造有影响力的粉丝俱乐部,Idol 和粉丝的各种线上线下互动。只要欣赏好作品的用户多了,只要有粘性的粉丝多了,还不愁没有广告等外部收入吗?眼球经济就是这么来的。

6、为什么小姐姐们不选择 WEB2 的平台去唱歌获利呢?第一,目前 WEB2 平台红海,分润比例低;第二,WEB3 的优势就是分润数据清晰,都在链上,项目方做不了假,合约还能保证执行分润到小姐姐们的账户,避免了需要潜规则才能提现。

7、WEB2 里的粉丝是要纯付出的,喜欢她就要付出时间或金钱,Idol 回馈给你的是精神上的满足,而不可能是物质上的满足。而作为 WEB3 粉丝的死宅撸毛男,为了 Idol 打赏 Token 或质押 Token ,是有可能物质精神双丰收的!不就是把 Defi 里的流动性引流方法搬过来就好了吗?设想下一个线上比赛,十个小姐姐各自建立了 Pool,粉丝用子币质押代表投票最多的 Pool 可以获得比赛收入的 50% ,押中的粉丝就能赚钱了。

仔细看了 MMMM 的白皮书,里面是单独有一块说到 Social 社交的,期待这个项目能顺利进化到社交阶段吧。

3.2 MMMM 的产品实际体验

基于 Melody 已经凉凉,瓜友们可以去体验下 MMMM,目前正在进行的第二轮不删档内测(不删档就是说目前赚的 Token MESS 是有效的)是要有邀请码的,我这几天正在体验。本人不算唱歌爱好者,基本不去 K 歌房,就是开车时会听听歌。用了 MMMM 后,反而变成了案头工作之间很好的一个调节休息工具,唱歌练肺活量还出汗,自以为唱了个 S 就是顶级了,后来瓜友说他们随便唱下都是 SS,甚至还有 SSS,然后我才知道 S 不是顶,可能就是及格而已,无地自容。

目前 MMMM 功能比较简单,就是唱歌给评分,然后给 MESS,我倒是期待它的开发进度不要太快,有了前车之鉴,慢慢来有时比较快。

3.3 如何防止产品的结构性风险

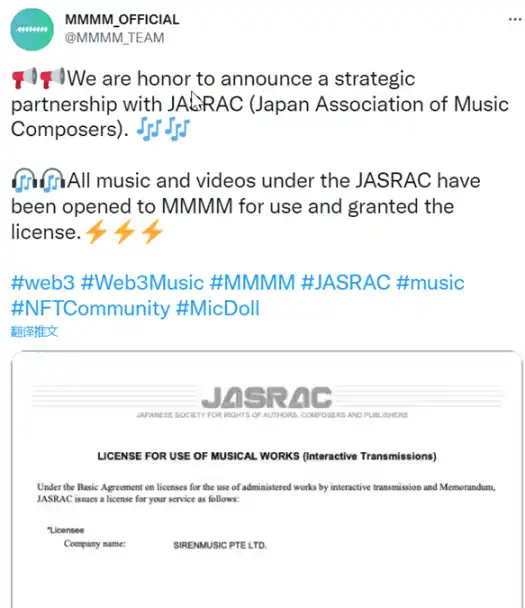

这类产品的第一个结构性风险就是版权,上文提到过 MMMM 项目方在 AMA 中明确了花钱搞定了版权,而且我们观察到其合伙人在阐述获得日本和韩国版权的时候,讲解的过程是非常具体和详细的,产品使用过程中的歌曲也是大多数以中文韩文共同出现。另外我们也在官方推特上看到了项目方和日本合作伙伴作曲家协会关于的版权授权的推文,同时也看到了和日本音乐人小室哲哉在合作。所以基本判断 MMMM 克服了版权风险,可以长期运营。

第二类结构性风险就是防止作弊。脚本和作弊者,是一款 WEB3 项目最致命的杀手,会导致不公平的超量产出,从而让项目加速冲入死亡螺旋中。比如 hook 的答题就可以同时开很多个脚本撸……

目前 MMMM 的防作弊机制是要露脸唱歌的,虽然项目方明确了不会记录下来,但是对于更关心个人隐私的 WEB3 用户来说,这个机制让人感觉有点不太安全。是不是可以参考下 StepN?它是引入并完善了 AI 防作弊技术。我们目前在社区看到的关于露脸唱歌的讨论是:项目方其后会改进本项机制,把真脸改进成为萌脸。

3.4 如何从 WEB2 引流

一个成熟的社交产品,只有 WEB3 的用户是远远不够的,重点在看怎么从 WEB2 导流用户。从我们目前了解到的,MMMM 计划会采用无门槛的类似链游「skyweaver」的模式:WEB2 的用户直接注册账号就可以用,钱包已经内置好了,想用钱包时可以直接用。同时 WEB2 的用户如果对于自己的歌喉有信心,可以用租赁系统租借 NFT 唱歌获得 mess,变相的实现了零成本唱歌赚钱。

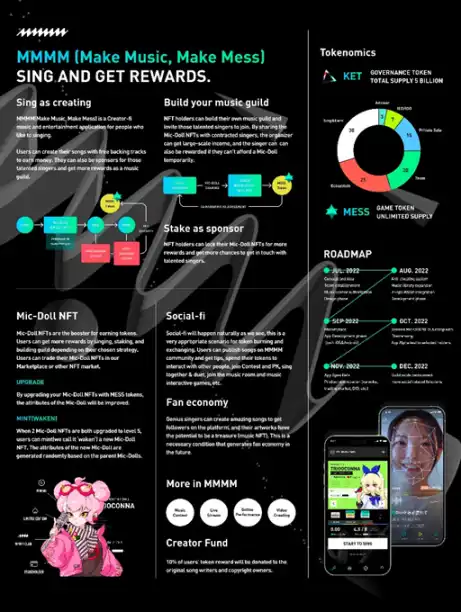

关于 MMMM 项目的细节本篇就不多介绍了,之前项目方社区有张图片简单介绍了下项目:

想要看中文的,或者了解更多的,可以看下瓜友小楼出的项目测评文章:https://medium.com/@wggdao/日拱一卒-mmmm-fc1e1de8c5ef

(四)X to N 赛道的总结

X to Earn 赛道会是一直的热点。无论是投资机构还是游戏用户,接触到这类项目,可以先根据我们的分类图去判断项目是「生活应用类」,还是「作品创作类」。比如阅读类的两个产品 Readon 和 Read 2 N,看过去都是阅读的,但分析的侧重点是不一样的,导致他们分类也不同:Readon 是采用算法去推送你喜欢的文章,类似趣头条,所以把它归类到「生活应用类」;而 Read 2 N,方向是创作平台,类似起点网,所以把它归类到「作品创作类」。

如果是「生活应用类」就以 C 端的角度去分析,具体到几个维度:用户进入门槛的轻重和参与人数多少,爽点是否足够说服人,私域流量的难易。

如果是「作品创作类」就以 B 端的角度去分析,具体到几个维度:项目方是否有足够资金覆盖前期的筑基成本,项目方有没有长线做事的规划以进化到社交场景,项目方的收入实际来自于哪里。

瓜田实验室 website:http://www.wlabsdao.com/

瓜田实验室Discord:https://discord.gg/wggdao

瓜田实验室推特:https://twitter.com/GuaTianGuaTian

瓜田实验室深度研究长文Mirror:https://mirror.xyz/iamwgg.eth

瓜田实验室Medium:https://guatianwgg.medium.com/

个人中心

个人中心 退出登录

退出登录 PEPE0.00 -1.66%

PEPE0.00 -1.66%

SUI4.25 -3.41%

SUI4.25 -3.41%

TON5.79 -1.53%

TON5.79 -1.53%

TRX0.26 0.80%

TRX0.26 0.80%

DOGE0.32 -3.20%

DOGE0.32 -3.20%

XRP2.18 -3.56%

XRP2.18 -3.56%

SOL190.16 -2.67%

SOL190.16 -2.67%

BNB689.67 -1.93%

BNB689.67 -1.93%

ETH3383.38 -1.57%

ETH3383.38 -1.57%

BTC96286.47 -2.23%

BTC96286.47 -2.23%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体

瓜田实验室W Labs

瓜田实验室W Labs 精选解读

精选解读

原创

原创

扫码关注公众号

扫码关注公众号