内存股跌了 10%,但 2027 年的货已经卖光了

TechFlow Selected 深潮精选

内存股跌了 10%,但 2027 年的货已经卖光了

基本面仍旧光鲜亮丽。

作者:Balder

编译:深潮 TechFlow

深潮导读:一季度价格翻倍、产能售罄到 2027 年、新合约开价数倍增长。作者认为 HBM 相关的内存短缺不是周期性紧张,从长期看是供需脱节,且这个脱节的趋势,直到 2029 年前无法弥合。

一个大宗商品不再像大宗商品

四十年来,内存一直是教科书级的周期品:需求激增、工厂建成、价格暴跌、循环往复。这个节奏现在明显断裂了。2026 年第一季度,传统 DDR5——DRAM 市场中无聊、商品化的那一半——合约价格单季暴涨 90%到 95%,不是因为 PC 买家疯狂下单,而是因为高带宽内存正在吞噬 DDR5 过去占用的晶圆。三家 HBM 供应商——SK 海力士、三星和美光——已经售罄 2026 年全部产能,2027 年的配额也在锁定中。三星内存部门负责人在 4 月警告,"严重短缺"至少会持续到 2027 年,客户需求满足率创历史新低;SK 集团董事长暗示压力可能延续到 2030 年。

而在 2026 年第二季度,2027 年 HBM4 供应合约的谈判开启——供应商寻求的价格涨幅是数倍,不是百分之几。

停下来想想这意味着什么。价格是配给机制。当一个市场必须通过倍增价格来配给未来两年的产出时,这不是"紧张"。这是需求超过供给的正式定义——持续的、结构性的,而且本文将论证,仍被低估的。接下来的论断是具体且可证伪的:在任何站得住脚的算术下,HBM 位供应都无法在 2029 年前与 HBM 位需求相交。预测会持续朝一个方向修正,因为它们在用线性增加产能的工具,追赶三条以两到四年交付期复合增长的指数曲线。

每个可信的预测者现在都承认短缺。本文的论点是,他们仍在低估其深度和持续时间——原因是结构性的,不是周期性的。

内存墙:二十年分化终于到期

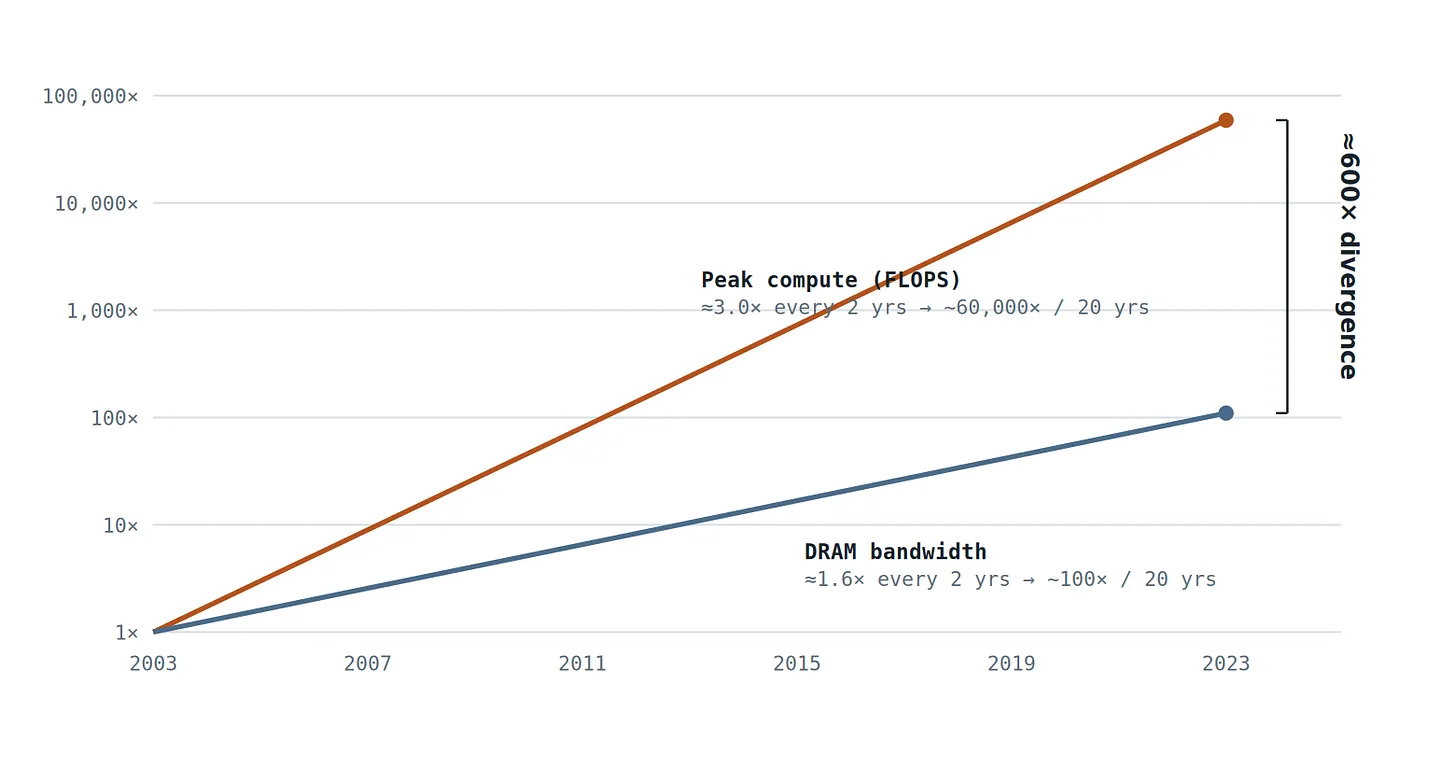

根本原因比 ChatGPT 更古老。大约二十年间,处理器的峰值计算吞吐量增长了约 6 万倍——大约每八个月翻一番——而 DRAM 带宽只增长了约 100 倍。互连带宽表现更差。硬件设计师称之为内存墙:向运算单元输送数据的管道,已经落后运算单元本身三个数量级。

图 1 — 计算吞吐量的增长速度大约是内存增长速度的两倍,在过去二十年中,两者之间的差距已扩大了 1001600 倍。Transformer 模型(注意力机制加上自回归解码)是迄今为止大规模部署中最消耗带宽的主要工作负载,恰好位于该图表的带宽消耗极限一侧。(来源:Gholami 等人,《人工智能与内存墙》,IEEE Micro,2024 年。)

然后行业标准化了最不适合这一差距的架构。Transformer 推理由自回归解码主导:要输出每个令牌,硬件必须从内存中流式传输模型权重和整个累积的 KV 缓存。每字节移动的运算量微不足道。韩国科学技术院教授 Kim Jung-ho——常被称为 HBM 之父——估计在 AI 工作负载下,GPU 只有 10%到 30%的时间在计算;其余时间都在等待内存。计算是充裕的。每秒字节数才是稀缺资源。这意味着每一美元增量 AI 资本支出,实质上是带宽的采购订单——而今天的带宽,意味着 HBM。

需求:三条指数曲线,一个瓶颈

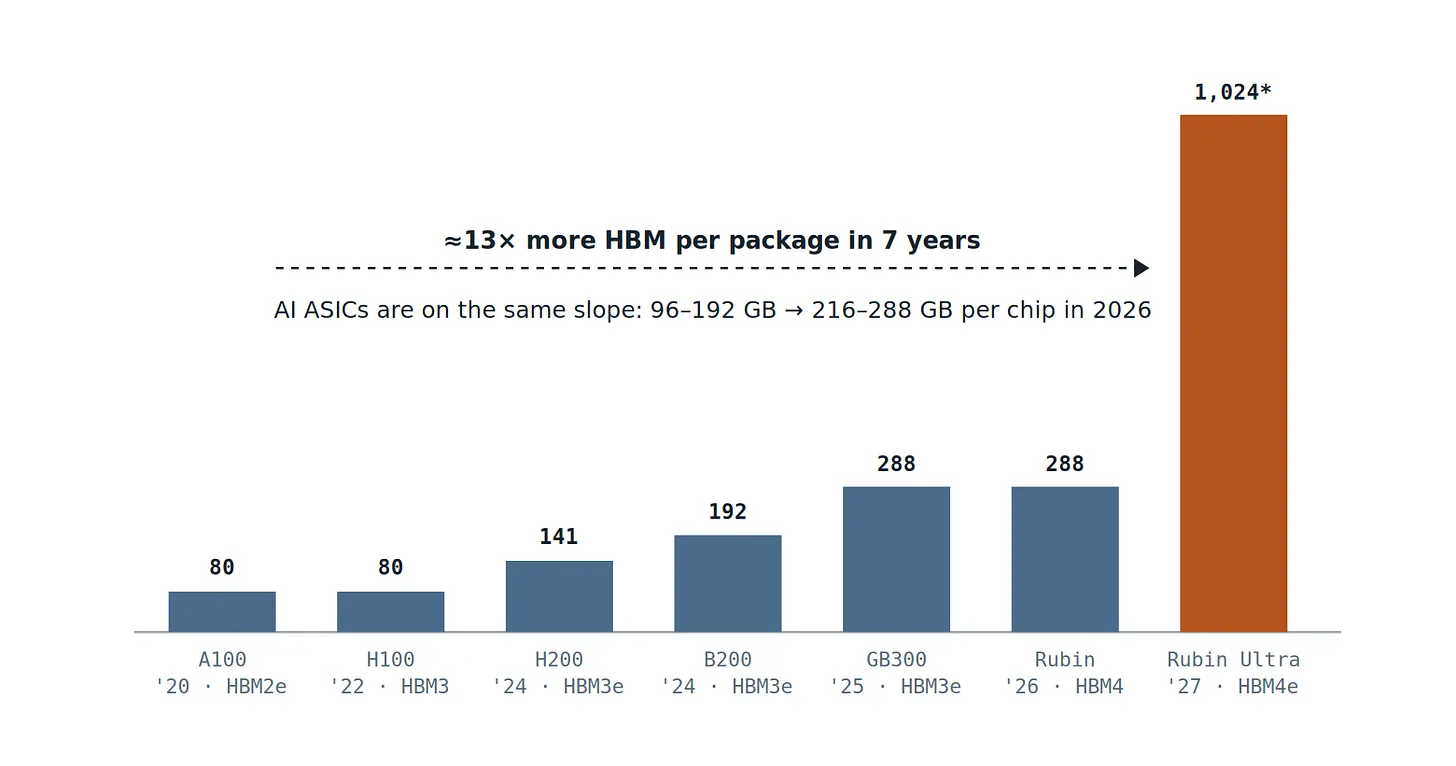

HBM 位需求是两个因素的乘积——加速器单元出货量,以及每个加速器的 HBM 千兆字节数——两者都在复合增长。先从每封装内容说起,因为它是最干净的公开数字:

图 2 — NVIDIA 旗舰级封装的 HBM 容量,2020–2027 年预测。Rubin Ultra 采用四芯片封装,搭载 1 TB HBM4e 显存(TrendForce 的模型显示每个 GPU 芯片的显存容量为 384 GB)。无论如何,每个插槽的显存容量正以每年 45%–55% 的速度增长——这还需乘以两位数到高两位数的出货量增长率,以及两年前几乎不存在的第二个需求池(Google TPU、AWS Trainium 和其他 ASIC)。(数据来源:NVIDIA 产品路线图披露;TrendForce,2026 年 6 月。)

为什么每插槽内容增长如此剧烈?因为三条独立的需求曲线都释放到同一个组件上。

训练:内存设置上限,计算只是搭车

训练前沿模型是一场用内存换计算的演习。ZeRO-3 等技术存在的唯一原因:跨数万个 GPU 分片参数、梯度和优化器状态,使集群的汇总内存——而非汇总 FLOPS——设置可训练模型的最大值。你能构建的最大模型是总显存的函数。这使得 HBM 容量,而非计算,成为前沿本身的约束条件。

推理:智能体把 KV 缓存变成主角

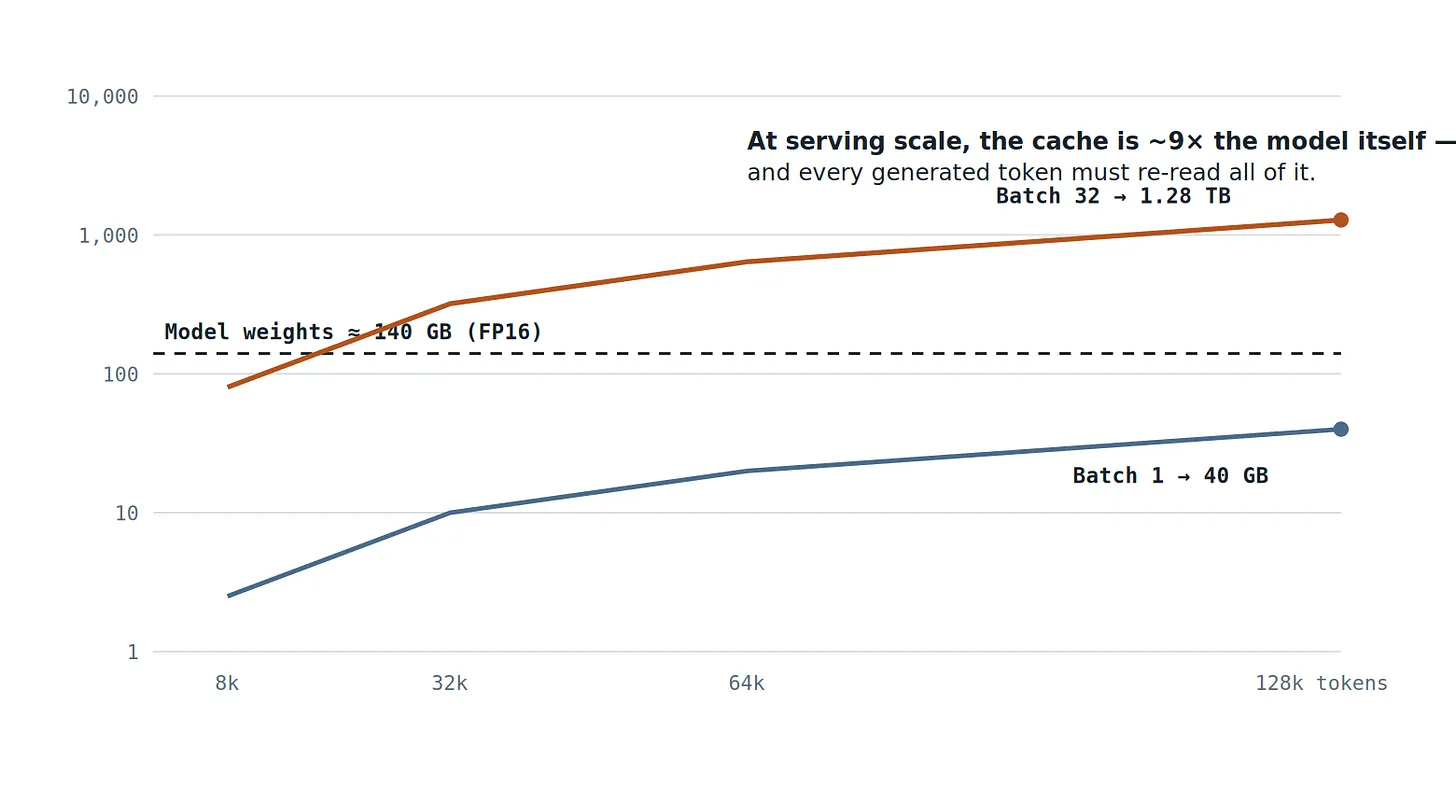

在智能体时代,上下文是生产资料。多轮对话、工具调用和长期任务常规性地将工作上下文推向数十万令牌,而 KV 缓存——Transformer 的工作记忆——随每个并发用户的每个令牌线性增长。数学是无情的:

图 3 — 70B 级模型(80 层,8 个 KV 头,头维度 128,FP16)的 KV 缓存与上下文长度的关系:每个序列每个 token 占用 0.32 MB。在实际的 32 个并发 128k token 上下文的服务批次中,仅 KV 缓存就占用 1.28 TB——是模型权重的九倍——并且每个生成的 token 都必须重新读取整个缓存。这就是为什么决定 GPU 可以服务多少用户的是每个封装的 HBM 容量,而不是 FLOPS。(作者计算。)

推理:范式转移落在最糟糕的阶段

第三条曲线是最新也最陡的。随着预训练回报递减,前沿已转向测试时计算:推理模型通过为每个任务生成数十到数百倍更多的思维链令牌来购买能力。这些令牌中的每一个都在解码阶段产生——在这个阶段,GPU 不是在计算而是从内存中流式传输权重和 KV 缓存。预填充消耗 FLOPS;解码消耗带宽;推理将整个令牌组合转向解码。该行业通往更高智能的选择路径,将其所有新需求都路由到数据中心中最受约束的单一资源。

数据证实了这一点。谷歌披露,其产品在 2025 年 5 月处理了约 480 万亿令牌——到 10 月达到每月 1.3 千万亿,五个月内接近三倍。令牌生成是地球上增长最快的工业产出,而令牌是从内存带宽中铸造的。

转换税:为什么产能无法简单"追赶"

直观的反驳是,内存制造商以前见过短缺:花足够的资本支出,位就会出现。但 HBM 在两个地方打破了这种直觉——晶圆和日历。

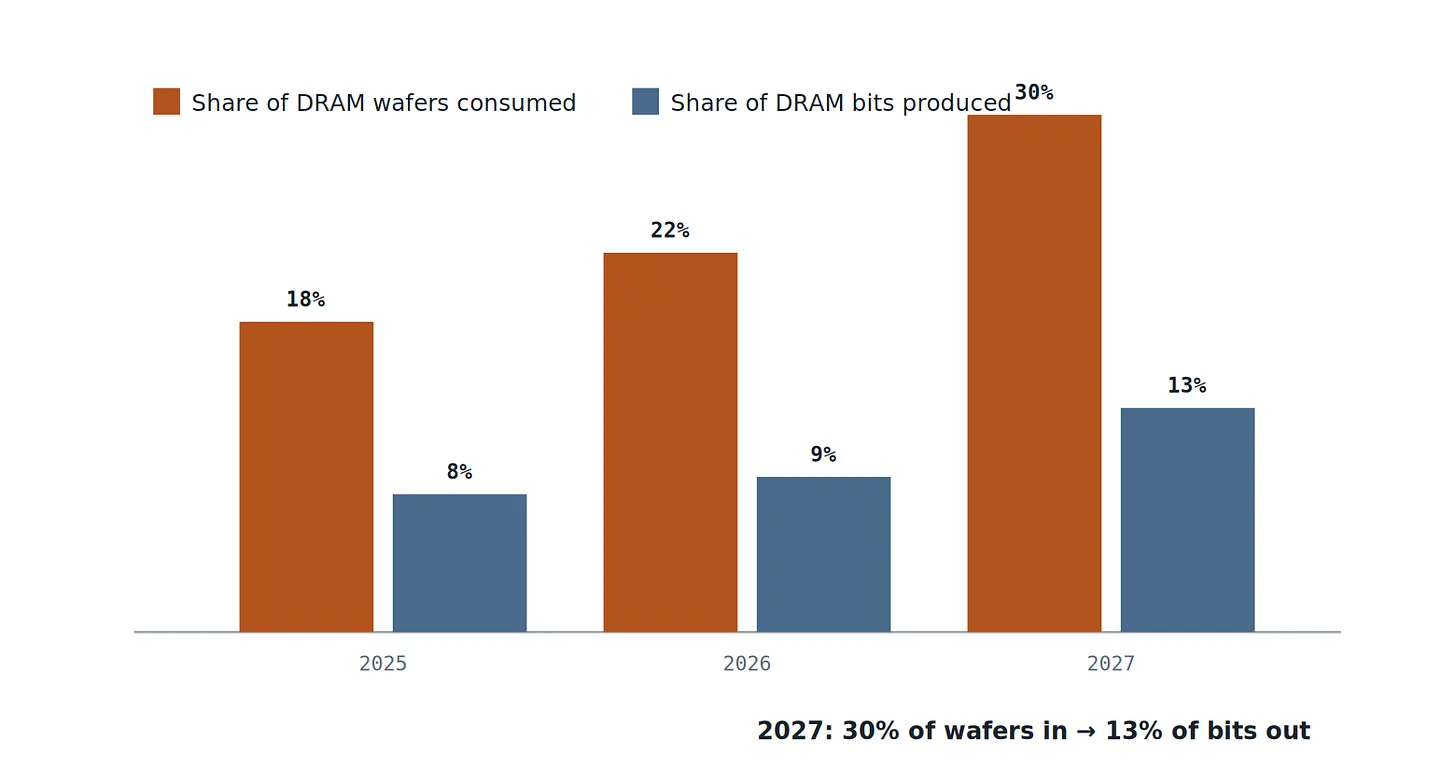

晶圆。HBM 不是以溢价出售的普通 DRAM;它是使用晶圆的物理浪费方式,之所以能容忍是因为带宽是无价的。每位的芯片更大,数千个硅通孔占用面积,堆叠八到十六个芯片会倍增良率损失——一个坏芯片可能危及整个堆栈。净结果:生产一千兆字节 HBM 消耗的晶圆产能,大约是一千兆字节标准 DRAM 的四倍。TrendForce 的预测让这个税可见:

图 4 — HBM 在 DRAM 晶圆输入中所占份额与其在 DRAM 位输出中所占份额的关系。HBM 位份额每增加 1 个百分点,晶圆份额就会减少 2.3 个百分点。晶圆厂向 HBM 转型会缓慢增加 HBM 位,同时快速减少传统 DRAM 位——DDR5 价格暴涨 90-95% 正是这一趋势的体现。(来源:TrendForce,2026 年 6 月。)

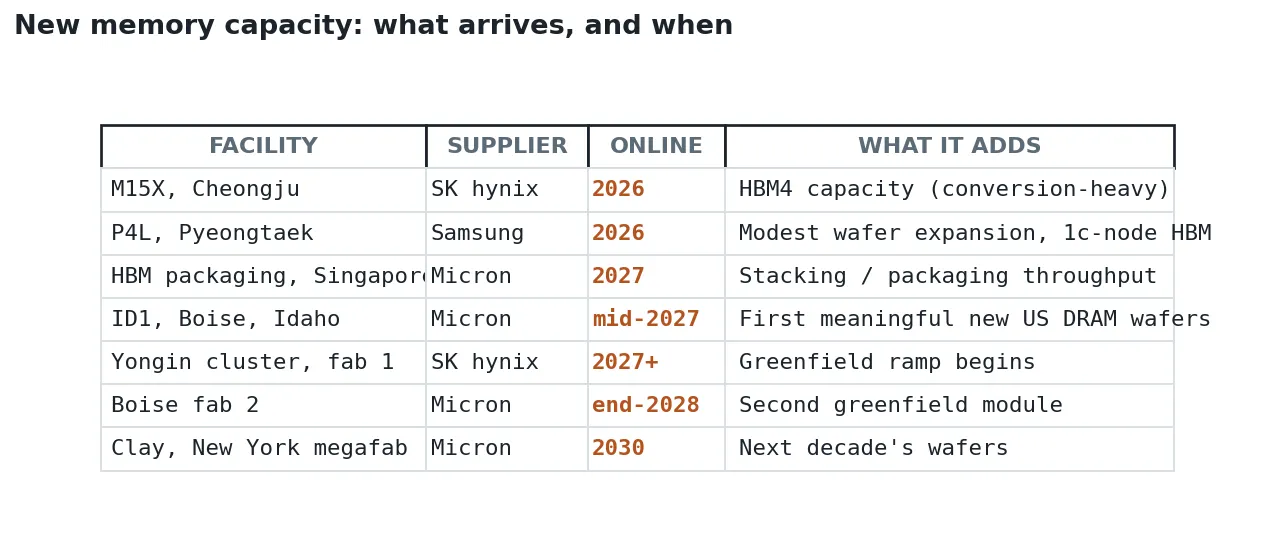

日历。如果晶圆税是物理问题,交付期就是物流问题。DRAM 行业总位产出每年只增长约 20%(美光自己对 2025 和 2026 年的指引),因为 2026 年 DRAM 资本支出——增长 14%至 613 亿美元——流向节点转换、TSV 设备、混合键合和 HBM 转换,而非净新晶圆启动。TrendForce 很直白:洁净室空间是约束条件,增加的资本支出对 2026 年位供应增长的"影响微乎其微"。真正的新晶圆按工厂时间表到达,而工厂时间表以年计:

数据来源:美光 2026 财年第一季度财报电话会议;TrendForce;公司公告。需要注意的是,这份清单中没有任何内容会在 2027 年之前对总比特供应量产生实质性影响,而最大的增幅将出现在 2028 年至 2030 年。

所以供应侧面临一个闭环:它只能通过以 4:1 的汇率燃烧晶圆来铸造 HBM 位,它无法快速增加晶圆,它转换的每个晶圆都会在 DRAM 综合体的其他地方引爆价格。这不是供应曲线追赶需求。这是一条供应曲线同时在两个短缺中被配给。

算算术:赤字无法弥合

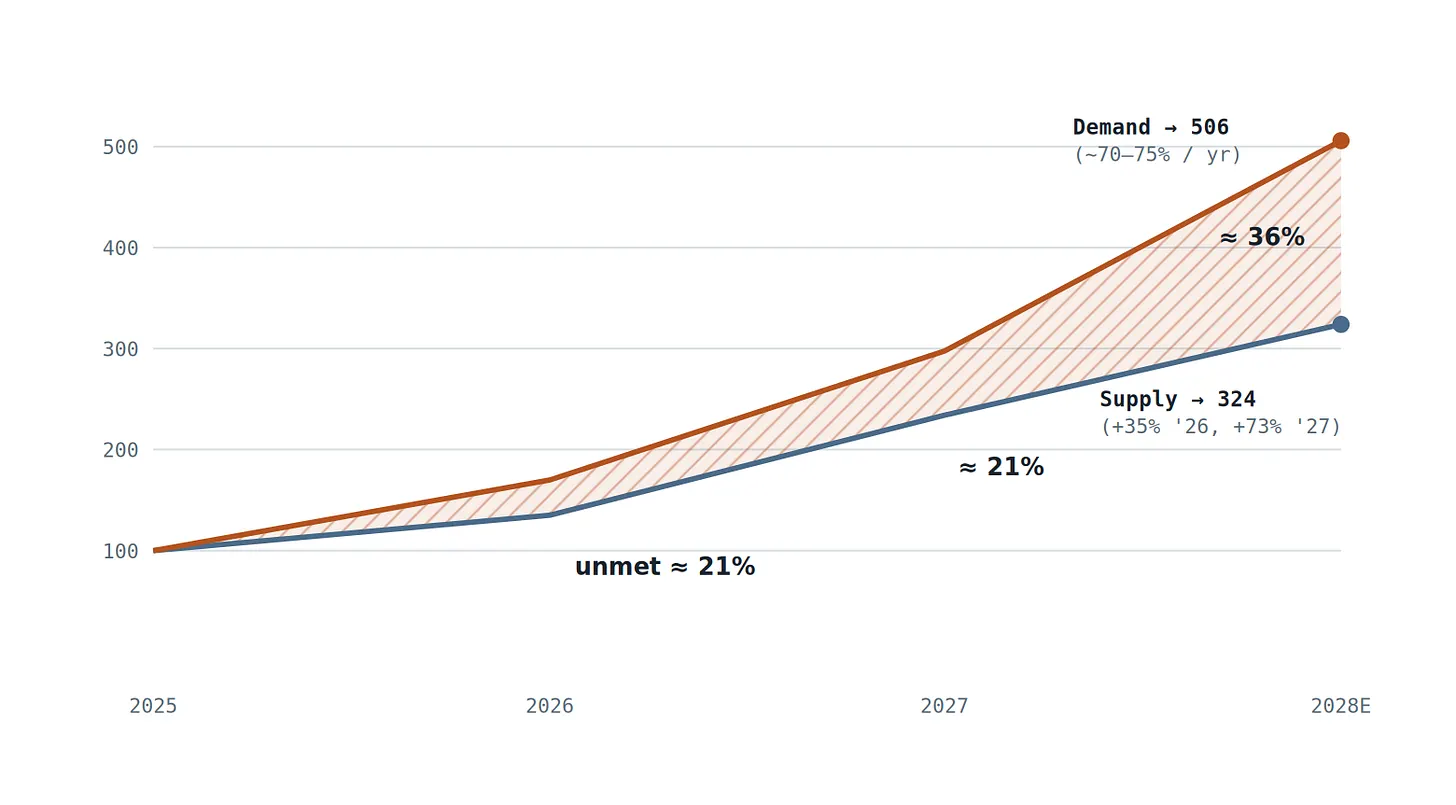

把两边放在一起,用供应商自己的数字。供应侧:TrendForce 的位份额路径(8%→9%→13%的 DRAM 位,2025-2027)叠加约 20%的总 DRAM 位增长,意味着 HBM 位供应在 2026 年增长约 +35%,在 2027 年增长约 +73%——一个真正英勇的加速。需求侧:TrendForce 预测 2026 年 HBM 需求增长约 70%,由 ASIC 内容跳跃(96-192 GB→216-288 GB 每芯片)驱动,然后 Rubin Ultra 的 384 GB 级 GPU 和扩张的 TPU 部署在 2027 年再次加速。即使给供应最乐观的路径,并将需求保持在保守的约 70-75%复合增长:

图 5 — HBM 位供应量与无约束位需求量对比图(2025 年 = 100)。供应路径基于 TrendForce 位份额估算,并基于美光预测的 DRAM 总位量年增长率 20%;需求量为 70%(TrendForce,2026 年),此后复合增长率为 75%。楔形区域即为关键点:即使供应量加速增长至每年 73%,也永远无法与基于更高基数且复合增长率更快的需求曲线相交——并且这一差距将在 2028 年进一步扩大,而这恰好发生在新的晶圆厂最终投产之时。(作者模型;已说明假设;对于任何需求复合年增长率 ≥ 60% 的情况,该差距都将持续存在。)

对任何人的模型都持怀疑态度,包括这个?那就用市场自己的纠错记录。预测修正是系统性低估的最干净证据——而且它们只朝一个方向移动:

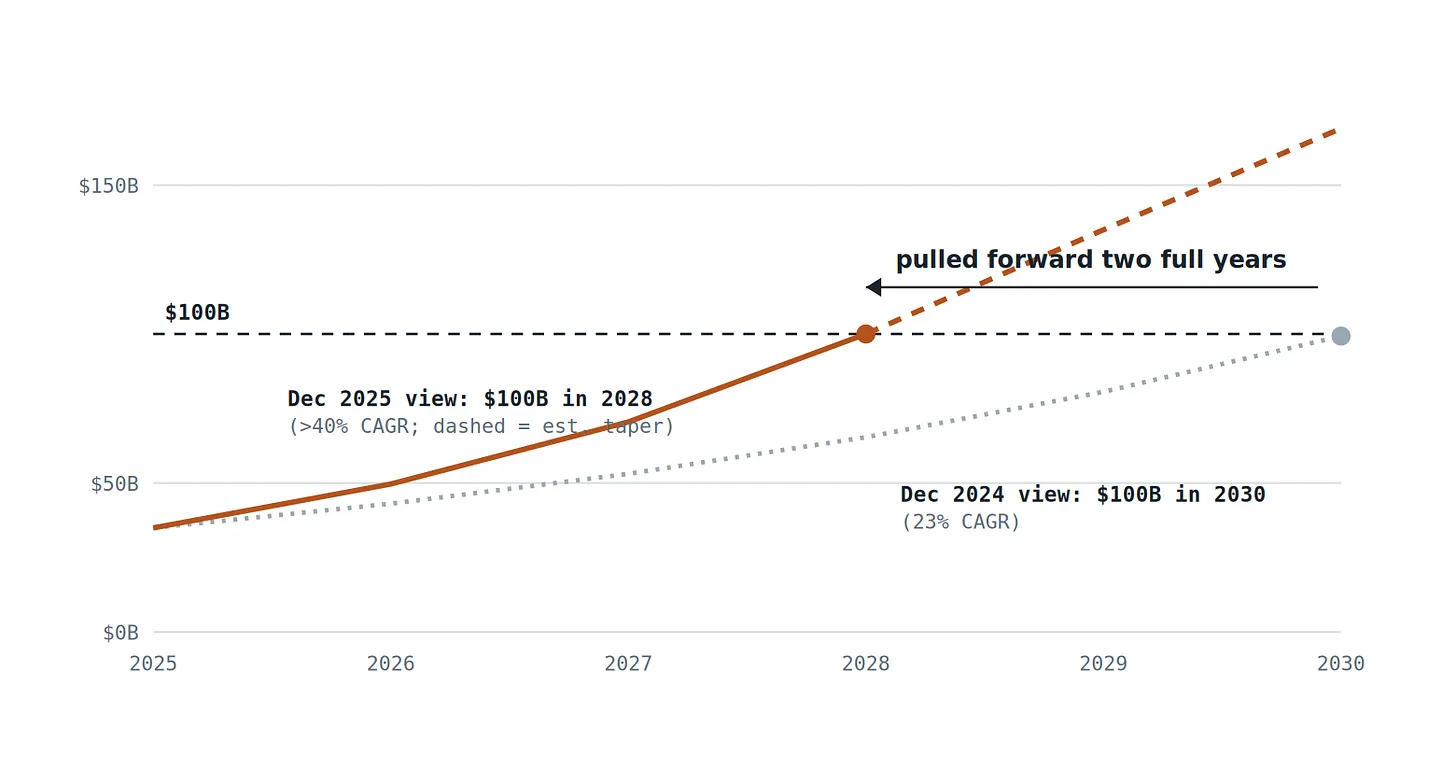

图 6 — 美光半导体 HBM 市场 (TAM) 预测:2024 年 12 月展望与 2025 年 12 月展望对比。在短短十二个月内,这家供应商将其 1000 亿美元的里程碑目标从 2030 年提前至 2028 年,并将隐含增长率提高了近一倍——将 2025 年至 2030 年的 HBM 累计收入从 3780 亿美元提升至 5550 亿美元(增长 47%)。TAM 是对可生产和可销售产品的预测;由于交付率处于历史低位,实际需求高于图表中的每一条线。(数据来源:美光半导体披露信息;《下一代平台》,2025 年 12 月 19 日。)

定价走势从第三个角度讲述同样的故事。HBM 的年度谈判合约如此严重滞后于 2025-26 年的现货爆炸,以至于到 2026 年第一季度,一片商品 DDR5 RDIMM 晶圆的收益短暂超过一片 HBM 晶圆——这正是为什么供应商在进入 2027 年 HBM4 谈判时要求倍数增长。当稀缺投入可以可信地威胁重新分配到其替代短缺时,你不是在周期中。你是在拍卖中。

三个诚实的反对意见——以及它们实际改变了什么

反对意见一:效率将使需求缩水。这是严肃的一个。因为带宽是瓶颈,整个研究社区都在攻击它:多头潜在注意力将 KV 缓存压缩约 90%;稀疏注意力方案停止重读整个上下文;KV 量化再次将字节减半;投机解码恢复算术强度;NVIDIA 的 Rubin CPX 将预填充推到更便宜的 GDDR7 上,正是为了为解码节省 HBM。这些都是真实的,任何一个都可以吸收一年的"指数需求"。但迄今为止的记录是纯粹的杰文斯悖论:每 10 倍的每令牌成本下降都扩大了令牌消耗超过 10 倍——谷歌的五个月三倍发生在该行业历史上最快的效率提升期间。效率改变斜率的噪音,而非其符号。它是任何给定季度的时机风险,而非对赤字的反驳。

反对意见二:内存在顶部总是看起来结构性。也公平。1995 年、2018 年和 2021 年的上行周期,每次都在利润率崩溃前大约十八个月铸造了一个"这次不同"的论点,因为高价格历史上触发了晶圆产能军备竞赛。但看看这次钱去哪儿了:资本支出有纪律地增长 14%,针对现有洁净室内的节点迁移和 HBM 转换——根据图 4,这在增加 HBM 位的同时减少了传统位。经典的萧条机制是来自新晶圆的过剩供应;最早一批真正的新晶圆在 2027 年中到达,大的在 2028-2030 年。过剩供应场景不是不可能——它是有时间表的。其最早可信窗口是 2029 年,而且只有在需求增长同时减半的情况下。

反对意见三:中国。长鑫存储在 DRAM 中持有高个位数份额,集中在传统节点,并在 HBM4 需要的 EUV 相邻、TSV 密集工艺上面临设备限制。中国供应是商品 DRAM 下一次低迷中的真实力量;它不是 2026-2028 年领先 HBM 中的力量。

注意这些反对意见都没有争议什么:方向。空头争论差距何时弥合。没有可信的人再争论它不存在。

均值本身在移动

周期性大宗商品是其需求围绕稳定均值振荡的商品。HBM 需求是三条同时复合增长的曲线的乘积——模型规模、上下文长度和推理量——压在一个支付 4:1 晶圆税并以多年交付期增加产能的供应系统上。均值不稳定;它正在指数上移,而供应商自己的修正历史(图 6)显示,即使是建造工厂的人也无法足够快地提高他们的估计来跟上它。

本文的论断是有意设限的:并非说内存永远不会再次循环,而是至少到 2028 年之前,HBM 供给无法与需求相交——因此价格、配额和多年期预付款将继续承担配给职能。证据已经摆在账面上:交付率处于历史低位,产能已售罄至两年后,2027 年合约开价已达数倍溢价。

这一论断也是可证伪的。三个信号会打破这一判断,读者应当关注它们:2027 年 HBM4 合约价格持平而非数倍溢价;供应商交付率恢复正常的同时库存重建;或者资本开支明显从制程和转换支出转向净新增晶圆投片且早于计划。在任何一个信号出现之前,基准情形依然成立。

押注周期性常态回归,就是在押注三条指数曲线会停顿足够长的时间,好让四比一的晶圆税和两年的晶圆厂建设周期追上它们。算术告诉我们并非如此。

押注周期性常态回归,就是在押注三条指数曲线会停顿足够长的时间,好让四比一的晶圆税和两年的晶圆厂建设周期追上它们。算术告诉我们并非如此。

来源与注释:TrendForce(2026 年 6 月 2 日;2025 年 11 月 13 日;2025 年 12 月 26 日经由 Commercial Times);Micron 2026 财年第一季度财报电话会议及 TAM 披露(经由 The Next Platform,2025 年 12 月 19 日);Tom's Hardware 关于三星/SK 海力士短缺警告的报道(2026 年 5 月);Gholami 等人,《AI 与内存墙》,IEEE Micro(2024);Kim Jung-ho(KAIST)公开讲座;Google/Alphabet 令牌量披露(2025);DeepSeek-V2/V3 技术报告;NVIDIA Rubin CPX 发布(2025 年 9 月);SemiAnalysis,《内存狂热》(2026 年 2 月)。图 3 和图 5 是作者计算所得,假设条件在图注中说明。

披露:本文为独立分析和观点,仅供参考。本文不构成投资建议,文中预测具有重大不确定性。读者在做决策前应对照原始资料核实数据。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News