Cardano 就像“房间里的大象”。

作者:waynezhang.eth

在筛选年度 token 时,我发现了 Cardano,这是一个市值前期排在前十的项目,在这轮牛市中,它的市值曾仅次于 BTC 和 ETH 位居第三。但回忆起来即使是牛市,也没有多少人大力吹捧 Cardano,常用的媒体中也很少提到 Cardano 生态的快讯或者文章,Cardano 就像“房间里的大象”,为了找出这种现象的原因,这篇文章将对 Cardano 的用户数量,项目生态,开发者生态,社群等几个方面进行研究。

Cadarno 简介

Cardano 是一个 POS 链,于 2015 年起开始研发,2017 年 9 月由 Charles Hoskinson 及团队正式发布。

值得一提的是,Charles Hoskinson 也是以太坊的共同创始人,因为与 Vitalik Buterin 在将以太坊建立成盈利实体还是非盈利组织问题产生分歧后离开了以太坊。

目前Cardano主要由三个组织支持,即Cardano基金会、InputOutput Hong Kong(IOHK,现在改名IOG)和Emurgo。前两个致力于开发Cardano平台和相关协议。Emurgo 则更多是一家第三方日本公司,该公司在Cardano上开发、支持和孵化商业项目。

Cardano 经常被形容为「以太坊杀手」,因为它强调比目前以太坊 1.0 区块链更便宜的交易费用、更高可扩展性、以及更高的交易速度。

Cardano 的特点就是分为了两个独立的层:结算层(CSL)和计算层(CCL)。 CSL 用于验证和记录 ADA 转移。 CCL 层支持智能合约功能,用来给开发人员创建和执行应用程序。两层分开的设计是旨在让 Cardano 减少网络拥堵。技术细节我们会在后面专门用一节展开讲解。

Cardano 用户情况

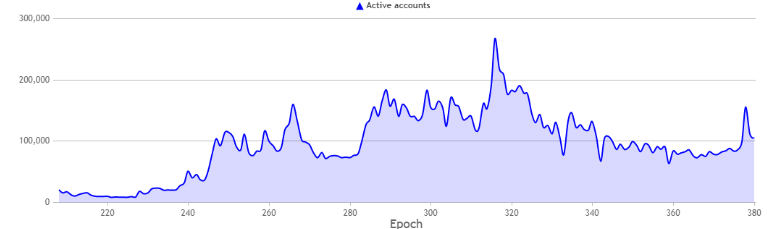

根据 Cexplorer.io 的数据,近期每 Epoch(Cardano 5天一个 Epoch)活跃账户数量在 100K 左右,活跃账户数最多时是 316 Epoch 时为 267.545K。

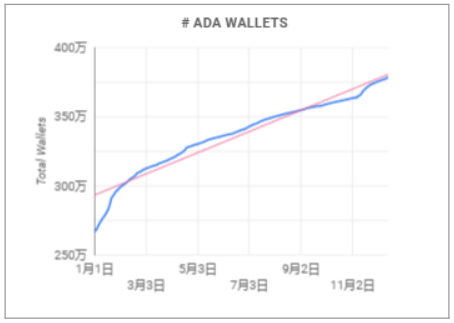

在追踪用户情况时我们同样看了第二个数据是 Cardano 钱包下载使用数量,从Cardano Blockchain Insights 的数据中,我们可以看到,钱包数量达到了379万,今年钱包总数增长38%。相比与去年(220K→2.64M)增速放缓,受宏观市场影响较大。关于钱包数量我们有一个参考数字是 ADA 代币的持有者数量是 357.7M,钱包数量和持有者数量如此接近, holders 参与生态建设的比例应该会更大。

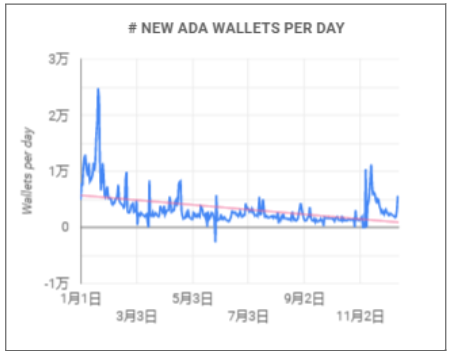

随着牛市退去熊市到来,每日新增钱包数量也在1万以下,在11月中旬不知道什么原因迎来一波新钱包涌入(可能是因为 Cardano NFT 发行,但不确定),但钱包新增数量已经从之前的1K左右增加到了3K。

-

横向来对比,相较于市值排名前十的其他公链 Bitcoin,Ethereum,BNB chain,Polygon,Cardano 目前的生态参与者数量较少。

-

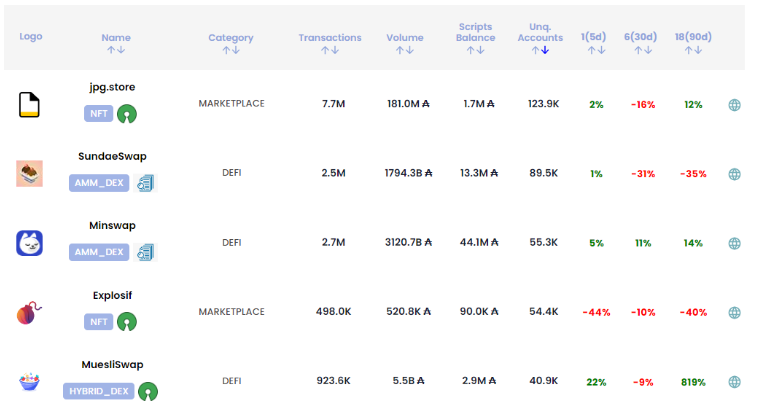

纵向以生态项目作对比的话,用户数量 Top 5 中 NFT和 DeFi 项目用户数量旗鼓相当,其中 Top 1 NFT 项目的用户数目为 123.9K,Top 1 DeFi 项目用户数 89.5K。用户数量在 1k 的项目有21个。除了项目用户,Cardano 生态目前有 888K 委托人,他们将自己的 ADA 委托在 3233 个池子中获得收益。

Cardano 社群情况

Cardano 的社群问题在我看来是 Cardano 影响力和品牌知名度较低的原因之一。请各位读者回想一下自己对于 L1/L2 的接触过程,大部分项目是会提供自己的社群供社区交流,但 Cardano 官方给予的社群途径中除了 meetup 之外,Cardano Community (Twitter 1.3M 关注量)还提供了一个 Telegram 群聊支持用户与项目方的交流以及社群成员间的相互交流。但事实上进群流程及其复杂,机器人需要验证且没有指导。

笔者直到现在也没找到怎么完成机器人验证的方法。希望读者朋友们指点一下!

官方 Meetup 给出的社群数量是目前一共有来自53个国家的36K 成员,88个群组。这个数据跟他们推特的关注量形成鲜明对比:

-

Cardano Community:1.3M 关注者。

-

Cardano Foundation:848.9K 关注者。

-

InputOutputHK:296.8K 关注者。

-

EMURGO:125.5K 关注者。

而 Cardano Community 的 Telegram 群聊仅有 31K 成员,我思考了一下可能产生的原因:

1.用户交互差的社群操作。

2.非 Web3 用户常用的 Discord或者Telegram 等 。

3.社群原始人数较多,后陆续退群,市场营销和社群维护原因。

4.团队运营方面人才较少无法承载过大社群。

5.社群策略类似于以太坊,论坛形式居多。

6..账户关注量造假。

个人认为 1,2,5 可能性最大。区块链作为去中心化的社区,有一个凝聚力强的社区至关重要,越多的成员可能意味着越多的建设者和使用者,对于 Cardano 的采用也会起到推动作用。尽管 36K 与 1.3M数额差距很大,但仅以 Cardano Meetup 中的中文群组来讲,里面有比较详尽的分类,基本问题都可以找到相关的帖子,具备社群的基本功能。

Cardano 项目概览

本节中提到的项目以 Dapp 为主,NFT 项目数量没有包括在其中,会在下一节详细讲述。在研究 Cardano 项目之前,我们先看一下同样位居市值前十的三个能部署智能合约的公链,Ethereum, BNB chain,Polygon 的 Dapp 数量。根据 DappRader的数据,三条公链分别拥有 3607、4414、1402个Dapp,而 Cardano 仅被收录 29个 Dapp。Dapp 数量少的直接影响是参与者能参与的项目和玩法过少,链上活动较少,生态发展受影响,对用户吸引力也较小。这也可以是 Cardano 生态活跃账户和项目用户少的原因之一。

根据官方展示,目前 Cardano 的项目数量达到了 74 个(抛去 纯NFT 项目),按照类别,Top 5 分别是NFT工具类项目25个,分析类项目 19个,Token 工具16个,钱包类项目12个,游戏类项目8个。目前 Cardano 生态重点还是在于 NFT 领域。

为什么市值排前十,项目数量却如此少,时间是一个值得考虑的原因。虽然 Cardano 很早开始研发,但是 Cardano 上的 Stake 证明实际上是在2020年推出的。2021年9月 Alonzo 正式升级成功之后 Cardano 才正式进入“智能合约”时代。第一个DeFi 服务则是在2022年初开始出现。所以考虑时间的话,Cardano 可以理解为2021年9月生态才开始起步。

2021 年是公链爆发年:

-

Solana 在 2020年 3 月上线主网,仅五月份的黑卡马拉松,就为Solana带来了300多个个新项目。

-

Terra(后来因为Luna事件暴雷)于2018年1月启动项目,2019年4月启动主网。

-

Matic Network 团队在2021年2月决定扩大他们的项目范围,并更名为 Polygon。

-

Avalanche 于2019年共同创立,在 2020 年 9月22日正式于主网上线。

-

Fantom 创立于 2018 年 1 月,在 2019 年底兼容了以太坊虚拟机EVM。开发人员可以快速将基于以太坊的dApp移植到Fantom的Opera主网上。

Near,Definity,Algorand,Flow,WAX等公链也都在2021年开启生态迅猛发展,从时间上看,先行者是一个优势,后发可能也是 Cardano 生态“低调”的原因之一。当然生态低调不代表价格低调,2021年9月 ADA 价格达到最高 3.01美金, FDV突破1390亿美金。

当然我们不得不问一句?早干嘛了,为啥 21年了才进入“智能合约”时代?这个问题我们会在总结小节进行回答。

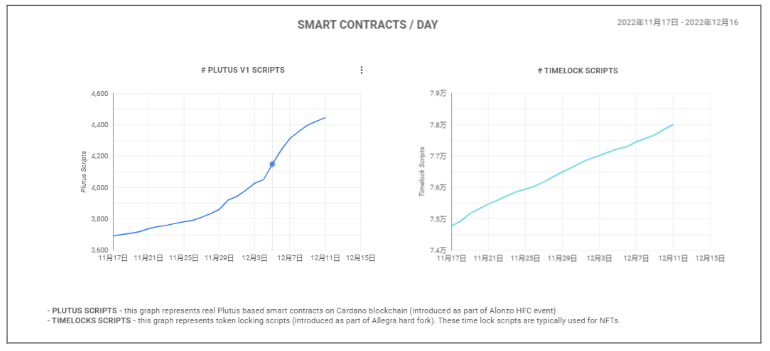

项目的背后是智能合约,根据 Cardano Blockchain Insights ,目前基于 Plutus 的智能合约有 4 千多个,而通常用来表示 NFT 的 TIMELOCKS SCRIPTS,显示已经超过 78K。我相信这些合约中有 Cardano 生态中新的机会。

Cardano DeFi 发展状况

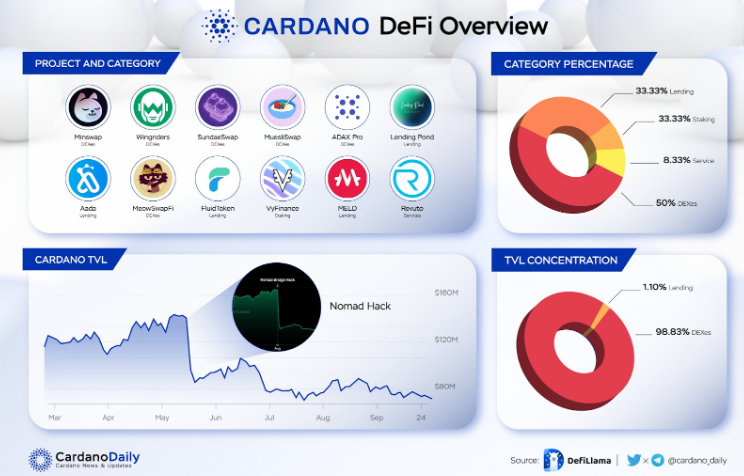

DeFi 让一个网络更加具有流动性,资产更具多样性。Cardano 的第一个 DeFi 服务是在 22 年年初出现的,TVL 最高是在2022年 5 月份,达到 3000 万美金以上,目前跌至 513 万美金,位于公链 TVL 排行30位。

注意:Defilama的数据存在误差,类似于 Sundaewap 等项目并没有计入。

Cardano 的 DeFi 还处于早期阶段,根据 Cardano Daily 发布的 Q3报告, Cardano 目前的 DeFi 主要项目分类包括借贷,质押,DEX和DeFi服务。但目前 TVL 主力仍然在 DEX上,这也在情理之中,以目前拥有 45.21% TVL 份额的 Minswap 来讲,它本身除了 swap 功能以外还有 Farm 和 720 个流动性池。

借贷方面,第一个DeFi 借贷协议 Aada Finance 在 9 月份才正式上线,目前无论是利用率还是产品都还比较早期。目前正在筹备中借贷类项目还有 ADA Lend Finance,Liqwid Finance,Parious等项目。

接下来是跨链桥。 Cardano 8 月份之前的 TVL 排名第一是 WingRiders DEX,由于很大一部分 TVL 来自 Nomad 桥,WingRiders 上的 Nomad 资产在被黑客攻击后归零,当时生态系统的 TVL 减少了 20%。后来崛起的 DEX 就是前文提到的 Mins Swap。目前可以使用的桥是Milkomeda。Milkomeda 会接入 Cardano 网络,然后会包装出侧链的非evm兼容的L1链的原生资产,比如ADA的MikeADA,侧链上消耗的gas费用是MikeADA。不过操作页面对新手并不友好。除了 Milkomeda 之外,市场上也有正在开发的项目,比如 AdaSwap,Fourier Labs等。现阶段如果追求方便快捷的跨链操作建议使用 CEX 提供的充值/提现服务。

最后是 DeFi 生态的重点——稳定币。首先 Cardano 目前没有正式发行的稳定币。但之前有在做稳定币的项目 Ardana,其在11月份宣布正式停止开发和运营。而开发了一年多项目团队在提到原因时提到了:“由于工具准备、基础设施和安全性耗费了大量资金,Cardano 的开发一直很困难,加之开发完成度的不确定性,现在最好的方案就是停止开发 dUSD”。而导致资金不足的原因是其背后投资者三箭资本的倒台。但其开源代码也给了现在 Djed 一些帮助,在IOG 和 Coti的帮助下,Djed 有望在明年 1 月正式上线。Djed 稳定币被设计为超额抵押,每个 Djed 都需要超过 400% 的抵押品价值才能铸造。Coti 首席执行官 Shahaf Bar-Geffen 表示,在推出时,Djed 将被集成到 Cardano 生态系统中的 40 个应用程序中。此次发布还将推出 DjedPay,这项服务将使商家和其他加密玩家接受 Djed 支付。而且 Emurgo 也将在明年退出美元稳定币 USDA。

除了目前 DeFi 基础设施的缺失,我认为还有一个值得关注的点是 Cardano 网络质押情况,相比于 Ethereum 的 10%+ 的质押比率, Cardano 的质押数量达到 ₳25.30b,约占目前流通总量 ₳34.2b 的 74.05%,目前质押地址达到 1.238M。由此可见,目前的 Cardano DeFi 生态并不足以吸引占据 Cardano 用户大多数的质押者。 TVL 占比最高的 Minswap 才仅有 ₳86.58M,仅仅只占质押量的 0.25%。

Cardano NFT 发展情况

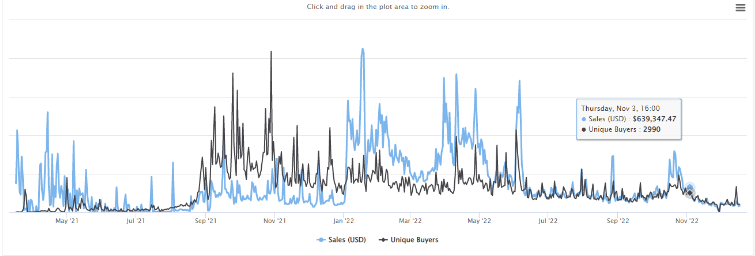

NFT 可以说是 Cardano 发展态势最猛的领域,根据 Cryptoslam 的实时数据,Cardano 生态 NFT交易数量已经排名 Top5。且 Cardano 目前用户数量最多的 Dapp 就是 NFT交易平台jpg.store,其曾被 124.5K 个账户使用。

由于市场下跌,Cardano NFT 生态数量也受到影响最高日交易人数不足5K,最近更是徘徊在2K附近,而日交易量近日徘徊在 $200K-$500K左右。

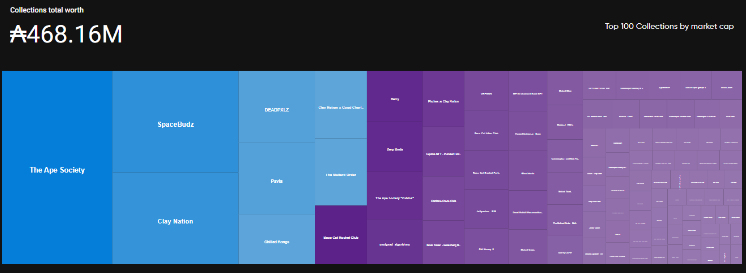

Cardano NFT 总市值目前已经突破 ₳468.16M,总 NFT 项目数已经超过 8K,其中前十名 NFT项目占据了市场交易总量的 35%。

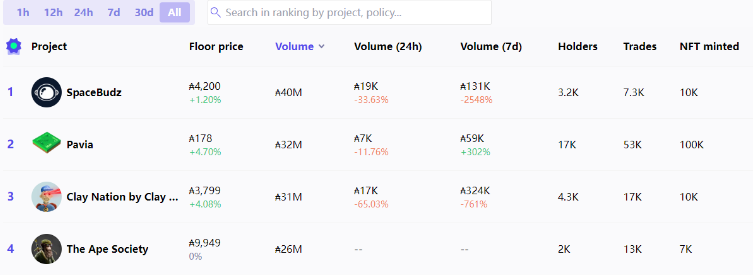

NFT 交易量排名中,交易量在 ₳1M 以上的 NFT项目一共有 104个,且目前已经出现一些优质的社区,或者你可以称之为 Cardano 蓝筹NFT,比如 Claynation,这是一个 1,0000 个黏土数字人的集合,其社区计划中有3D形象开发,元宇宙开发,代币上线等计划。

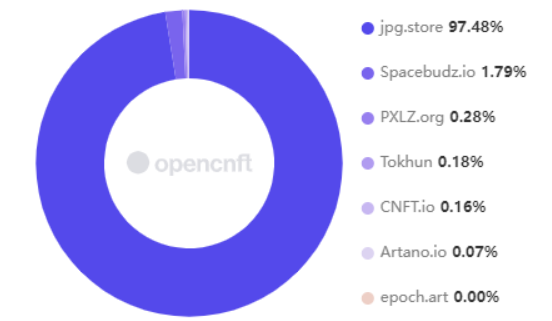

NFT 的兴起让很多 NFT 市场兴起,现在 Cardano上拥有 15 个 NFT 交易市场,根据 OpencNFT 24h 交易数据, 目前的 NFT市场龙头仍然是 jpg.store,占据了交易量的 97.48%。

打开 Jpg.store 的第一眼会让人有打开 Opensea 的感觉,其除 NFT交易之外,还有launchpad 和 NFT创建功能。但缺点也很相似,缺乏分析工具。

其他项目关注点

GameFi

Cardano TPS 根据社区数据是250+,单次交易成本为 0.1 ADA,从技术上做游戏没问题,但目前生态中的游戏以 NFT游戏为主,目前没有找到可是真正完的游戏,基本处于 Demo阶段,至于 P2E 游戏,已经有工作室在为此努力, EMURGO 很早就投资了尼日利亚的 P2E 工作室 Diagon Studios。4月份 NFT 游戏开发商 Cardalonia 也宣布完成了 Pre-seed。但笔者想问一个问题给大家,如果我是游戏开发工作室,我为什么不去 Solana 或者 Polygon 这样的以太坊 L2 开发我的游戏?

侧链

Cardano EVM 侧链是 IOG 部署的完全去中心化的可扩展性解决方案。使用EVM 侧链在Cardano 上开发和部署与EVM 兼容的智能合约(无需支付通常在以太坊上常见的高gas 费用),同时项目可以使用 Solidity 在侧链上开发。如果想了解更多可以点击此处。

隐私

IOG 将推出一个聚焦隐私的新区块链Midnight和一个名为“dust”的代币。Midnight 将作为 Cardano 侧链之一运行,并将提供零知识证明智能合约,允许在不披露可识别数据的情况下完成交易。 Midnight区块链的原生代币将是 Dust。暂未发现其他隐私相关项目

治理

Project Catalyst 是Cardano 的项目催化剂,持有 ADA 一定数量的用户可以在上面为自己的项目或者想法发起提案,然后社区成员可以为其投票,根据 Lido Nation 数据,目前一共有4300个提案,其中获得资金支持的由1156个,累计资助金额$38.65M。

项目导引

如果你想通过一些 Dapp 了解 Cardano,我认为你可以从这几个网站入手:

钱包

Cardano 与常见公链类似,使用是需要网络专用钱包,在使用了几个钱包之后,个人感觉体验感和服务比较相似,所以您可以直接点击链接选择自己喜欢的钱包下载。

DeFi

推介 Minswap,这是目前 Cardano TVL 最高的 DeFi产品,功能包括 Swap,Pool,Farm 和 Launchpad,能让你对 Cardano 生态的其他项目的代币有一个更好的了解,且用户交互比较友好。

NFT

NFT 项目主要分为 NFT 项目,NFT交易平台和 NFT 工具,主要介绍一下最火的 NFT交易平台Jpg.store。它的整体用户界面与 Opensea 相似,有过 NFT交易经验的人可以直接上手使用,功能包括交易,浏览 NFT,创建 NFT组合,launchpad。但缺乏分析工具。最近Jpg官宣可以使用 ETH 或 Sol 购买 Cardano NFT。

Cardano 技术特点 & 路线图

学术氛围浓厚

Cardano 学术色彩比较明显,科学家通过严谨的科研论证,提出创新想法,然后小心的实施,为了严谨,Cardano 采用了 Haskell 函数式编程语言来让自己的代码避免“Bug”影响网络运行, Haskll 它为描述和评估函数提供了一个理论框架,其中每个函数都是数学意义上的函数,具有高度安全性。

Cardano 是业界第一个提出代码 peer-review 这样同行审查的方式, peer-review 代表着 Cardano 的代码都要经过同行专业化审查来确保该项技术的可行性才会正式推出。所以智能合约较晚上线的原因之一就在于此,耗时但严谨。

网络架构

Cardano 区块链的网络层次极具前瞻性,在设计支持分为两个主要层:

Layer 2(CCL) 使用Layer 1(CSL)的数据并提供低成本高性能的DApp 运行环境,Layer 1 则负责校验 Layer 2 的运算结果并提供基础支援,一二层有机结合在一起,从而保证了价值能够安全、高效地流转。

Cardano 的执行层通过使用 eUTXO 模型,将状态插入到链上的每一个 UTXO 中,因此Cardano不会出现以太坊并发问题所导致的高Gas(目前Gas fee在 0.17-0.18 ADA之间)。而且由于元数据和脚本都结合在交易中,因此可以提高吞吐量效率。

如果想了解更多关于 eUTXO 模型,你可以点击这里查看。

编程语言

Cardano 区块链是建立在函数式编程语言 "Haskell "之上的,“Plutus”,Cardano的智能合约编程语言,是建立在Haskell之上的,Marlowe,Cardano用于金融智能合约的特定领域语言也是如此。而 Haskell 则是 20 世纪 90年年代开发的一门语言。 而这门语言事实上对于新手开发者并不友好,市场上现在掌握这门语言的也只是极少数开发者。

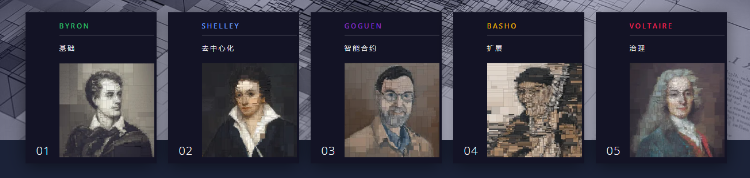

路线图

Cardano 的开发被划分成了五个阶段,虽然Cardano的各个时期将按顺序交付,但每个时期的工作可以并行展开,研究、原型设计和开发通常可以在不同的开发流程中同时进行。而最让人敬佩的是 Cardano 将各阶段开发方法,原型设计,技术规范等都以某种学术形式整理,供所有人查看。

-

BYRON:历经两年,经过成千上万次GitHub提交,以及数百小时的研究,2017年9月发布了第一版Cardano,而Byron时期随之开始。

-

SHELLEY:与始于主网启动的单个时间点的Byron时期不同,向Shelley的转变旨在实现平稳、低风险的过渡,而不会造成服务中断。随着Shelley时期的发展,越来越多的节点将转向由Cardano社区运行。

-

GOGUEN:Goguen将增加在Cardano的同行评审研究和高可信度开发的坚实基础上构建去中心化应用(DApp)的能力。

-

BASHO:Basho时期是一个优化时期,旨在提高网络的可扩展性和互操作性。 之前的开发时期专注于去中心化和新功能,而Basho则致力于提高Cardano网络的基础性能,以便更好地支持高交易量应用的增长和采用。

-

VOLTAIRE:随着投票和财务系统的引入,网络参与者将能够使用他们的股份和投票权来影响网络的未来发展。

三权分立的管理层

Cardano 主要由三个组织支持,IOG(之前名字是 IOHK),Emurgo,Cardano Foundation。

-

IOG由 Charles Hoskinson和 Jeremy Woods 于2015年创立。它是一家位于香港的区块链基础设施、研究和开发公司。它是一个完全去中心化的组织,提供基于证据的软件开发。对于政府客户,该企业创建了区块链基础设施解决方案。它还与公共和商业部门合作,提供服务,并一直推动去中心化平台和智能合约的发展

-

EMURGO Global是Cardano项目的官方交易和风险投资部门,自2017年6月以来一直在东京注册。旗下拥有两个子公司:EMURGO Africa和EMURGO Ventures。今年9月,其创始人表示会在未来三年内,计划投资超 2 亿美元支持 Cardano 生态发展。

-

Cardano Foundation 是一个位于瑞士楚格的区块链和加密货币组织,从本质上讲,Cardano基金会是一个独立的标准机构,负责监督和监测Cardano及其生态系统的持续发展。

从上方介绍我们也可以看出,IOG 主导技术研发,Cardano 基金会负责宣传推广,Emurgo 则是出资方和区域商务开发。理论上讲,各司其职的话,1+1+1>3,但现实如何?

仅从媒体角度分析,有些活动和项目是由多方携手,比如在非洲投资这件事上,EMURGO预计出1亿左右,另外两家也贡献了自己的技术或者其他资源。但也查到了 2020 年的一些丑闻事件,所以暂时无法判断三权分立为其带来的好处还是坏处更多。但可以肯定的一点是,三个支持方的合作关系好坏将会直接关系 Cardano 的发展。

为什么 Cardano 成为了“房间里的大象”?

首先从开发者角度来看:

1.项目2021年9月智能合约才正式上线,跟同期火热的 L1 和 L2相比,很大一部分人已经有平台选择。

2.编程语言 Haskell 非常小众,学习性价比远不如 Solidity, Rust,Golang 等主流语言。且新人有一定的培养周期。

3. Cardano 的学术氛围使其非常注重稳定和安全,但开发者需要让自己的程序具有更多用户,Cardano 用户数量仍少于一定的主链。

4.大部分 EVM 公链项目很难迁移过来,代码更改比较困难。

其次是用户角度:

1.用户可供选择的项目过少,且市值过高,投资性价比不具备优先级。

2.社群发展较差,目前能搜到的社区大多以权益池组建的, 官方的社群太过老旧。

其他原因:

1.熊市背景下,绝大多数公链的使用人数和新用户都在减少。

2.商务发展能力较差,推广能力有待提高,尤其是在社群维护以及媒体等方面。

3.开发激励方面,相关黑客松活动比较少。

4.目前没有针对 Cardano 技术优势的应用出现。

5.有部分群体会通过 CEX 上架的项目Token,但即使是 Coingecko,Cardano相关 token也少的可怜,而实际 Cardano 生态内发行 Token 的数量很多,从 Minswap 这么多流动性池就可以看出。

同样拥有以上全部或部分问题的公链不在少数,公链火爆的那段时间,新旧公链能做到前十“大象”这个层次的除了 Cardano ,我暂时没有发现其他。价格不一定反映价值,但价格一定能反映项目的某些强项,而关于 Cardano 的价格,我认为突出反映的是其营销能力:虽然开发的慢,但是 Cardano 的项目时刻在进展,其 Github 提交数量几乎没掉过前 5,有时长期霸榜首位。

另外 Cardano 的学术能力前,安全与稳定。与此同时 Cardano 深入第三世界,支持非洲落后小国发展金融基础设施。“老实本分,低调且充满责任感”是笔者在了解 Cardano 生态的初印象,但细挖数据,以 Github 提交数量和开发者数据来看,Cardano 开发劲头十足,但笔者实在找不到这些频繁开发出的项目在哪里。但无论如何,Cardano 能唤起一部分的信仰,即使你信仰不坚定,质押比例70%以上的 Cardano 在牛市用拉盘让人更加坚定了信仰。

结语

报告中暂时没有讨论 Cardano 代币经济学,质押与出块机制等细节问题,重在探究生态发展数据。

NFT领域,Cardano 取得了令人瞩目的成绩,期间曾一度成为 NFT交易量排名第三的公链,这是一个可喜的消息,但我们也看到很多 NFT 项目有仿其他链项目的迹象。而且 SBT,Dynamic NFT等概念目前在 Cardano 上没有类似的概念。

而 DeFi 领域,我们查到目前USDT,USDC,BUSD等主流稳定币并未跨链至此,在一月份 Djed 上线之时,很多正在准备中的借贷,Farm甚至衍生品等也将正式推出,Cardano 的DeFi玩法将更具多样性,而跨链桥的缺失可能会成为影响 Cardano 的吸引其他生态的一个拦路石。而 DeFi 发展的一个可能结果是 Cardano 的质押率下降,因为市场上 DeFi 项目可能会提供更诱人的收益。

对于开发者而言,Plutus 这种智能合约编程平台的出现正在加速程序的开发进程。最近火热的 Move 生态中,Aptos 的项目数量的迅速发展也让我们看到新/难的编程语言并不是摆在开发者面前的难题,如何让大家接受新语言,如何激励更多开发者在生态中开发才是一个公链应该考虑的问题。同时兼容 EVM 的侧链也让 Solidity 等语言进入 Cardano 生态,对开发者将越来越友好

IOG正在开发一个名叫 Lace 的多区块链钱包,该钱包将允许用户创建一个去中心化的身份(DID)。Charli3 Oracles,blockfrost,txpipe等基础设施也正在为 Cardano 的开发者铺平道路。EVM 侧链的出现也将提供更高的安全性。

从市值上, Cardano 已经超过了绝大多数公链,但从生态上讲,这个 2017 年就发布的公链还处于早期。以学术态度严谨开发的 Cardano 算是一股“清流”。但当真实数据被扒开后,多年的“努力”换到现在令人错愕的结果。

对于 Cardano,仁者见仁智者见智。但仅从笔者就角度来看:好的产品不一定等于好的商品,市场需要能当好商品的好产品,但人定胜天,Web3 仍然处于早期采用阶段,不是好的产品仍能成为好的商品,但随着越来越多的入局者进入 Web3,激烈竞争的结果是催人奋进还是后浪上位呢?

个人中心

个人中心 退出登录

退出登录 TRUMP10.14 -1.53%

TRUMP10.14 -1.53%

SUI2.19 2.60%

SUI2.19 2.60%

TON2.61 2.45%

TON2.61 2.45%

TRX0.22 -3.59%

TRX0.22 -3.59%

DOGE0.16 3.59%

DOGE0.16 3.59%

XRP2.16 4.99%

XRP2.16 4.99%

SOL122.47 1.68%

SOL122.47 1.68%

BNB546.27 2.14%

BNB546.27 2.14%

ETH1858.53 -0.20%

ETH1858.53 -0.20%

BTC81895.54 2.49%

BTC81895.54 2.49%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体 精选解读

精选解读

美国劳工统计局将于今晚 20:30 公布 2 月 CPI 数据

美国劳工统计局将于今晚 20:30 公布 2 月 CPI 数据

扫码关注公众号

扫码关注公众号

{kind=link}